“烧钱”圆梦纳斯达克,瑞幸(LK.US)能否继续幸运?

本文来自“美股研究社”。

瑞幸咖啡周五上市。

迄今为止,瑞幸成名速度比历史上任何一家零售初创企业都快。

这家公司的利润率不仅糟糕,而且可怕。

我认为这就像蔚来一样,在首次公开募股(IPO)后的几个月内,该公司股价就会开始暴跌。

2019年的IPO热潮并未停止。 尽管 Lyft 和 Uber占据了最多的头条新闻,但还有很多令人兴奋的新闻。 今年许多好公司上市了。 一些 IPO,比如 Beyond Meat ,其 IPO 价格是合理的,其赶超了互联网热潮。

虽然现在断言瑞幸咖啡是否会像Beyond那样成为大赢家,或者像Lyft那样成为另一个大输家还为时过早,但我们可以做出自己的猜测。虽然任何事情都有可能发生,但要想让瑞幸的商业模式取得有意义的成功,就必须一切顺利。不幸的是,我能想到的与瑞幸最近IPO最相似的例子是蔚来。

对于那些不熟悉蔚来的人来说,蔚来自称是特斯拉的潜在杀手。 鉴于特斯拉最近的糟糕业绩,我们是否需要一个特斯拉杀手还有待商榷。无论如何,看起来蔚来都不会成为马斯克公司(Musk & Co.)的致命一击。 自今年早些时候60 Minutes节目大肆宣传以来,NIO 的股价已大幅下挫:

为什么蔚来会倒下了? 因为它在销售相对较少的汽车的同时却在以惊人的速度烧钱。 把"汽车"这个词换成"咖啡",前面的句子也描述了 瑞幸咖啡。 与 蔚来一样,瑞幸咖啡痴迷于尽可能快地增长,并且不考虑成本。 此外,与蔚来一样,谷歌也打算将自己描绘成一家科技公司,尽管其真正的业务——零售业务——显然更为平淡。

瑞幸:不是中国的星巴克

投资者喜欢用“X”代替“Y”来描述公司,以帮助人们理解一家企业。然而,这些类比可能具有误导性。除非这些公司都是模仿者,否则当我们将一家外国公司与我们熟悉的国内公司的思维模式相吻合时,我们可能会失去很多东西。

就瑞幸而言,除非它们彻底改革商业模式,否则它们不会成为中国的星巴克(Starbucks)。这是因为,我们在他们的招股说明书中发现,他们目前91%的门店都是为外卖而设的,而且座位有限。

星巴克之所以成功,很大程度上是因为它是所谓的“第三名”。那不是你的家,也不是你的办公室,在那里你可以和朋友出去玩,读书,做一些计算工作,或者做其他任何事情。我记得几年前唐恩都乐(Dunkin Donuts,简称DNKN)上市时,有人曾暗示,随着唐恩都乐的IPO融资规模不断扩大,它可能会成为星巴克(Starbucks)的有力竞争对手。但这种思路没有抓住重点。邓金并没有和星巴克竞争。人们不会去Dunkin玩上几个小时。Dunkin的竞争对手更接近麦咖啡(McCafe)或世界各地的便利店,后者也销售热煮咖啡。

同样,只要瑞幸的门店基础中只有一小部分是面向坐下来闲逛的场所,它就不会直接瞄准与星巴克相同的利基市场。当然也有重叠之处——例如,两家公司都在大力推动快递业务,而快递业务的竞争更为直接——但这并不是两家品牌之间的核心战线。

正如中国商业专家杰弗里?托森(Jeffrey Towson)所指出的那样,瑞幸集团正在远离主街的廉价门店开展业务,而星巴克(Starbucks)则倾向于在最好、客流量最高、价格最高的门店开展业务。毫不奇怪,由于瑞幸在成本上竞争激烈,它需要降低管理费用。放弃星巴克战略的一个关键原则——绝佳的地理位置——有助于实现这一目标。

巨大的损失

既然我们已经掌握了商业模式的关键部分,我们就可以开始挖掘数据了。瑞幸令人难以置信地从2017年底的几家门店发展到2018年底的几千家。根据招股说明书,星巴克计划在今年年底前超过星巴克,成为中国咖啡连锁店门店最多的企业。

毫不奇怪,这种疯狂的增长也导致了巨大的损失。新的零售概念一般不会立即成为赚钱机器。建立品牌忠诚度和知名度是需要时间的。

然而,瑞幸的亏损超出了我记忆中以前在零售业所见的任何亏损。至少可以说,这一战略是大胆的。在最近一个季度,他们设法损失了7800万美元,而只销售了7100万美元的产品。令人惊讶的是,它的营业利润率超过了-100%。

这里的毛利率也很糟糕。在这7100万美元的销售额中,该公司销售的材料成本为4100万美元。我甚至不明白,当你的投入成本(咖啡豆、水、糖、杯子)如此便宜时,这怎么可能。星巴克因其巨大的利润率而臭名昭著。毋庸置疑,麦当劳可以以99美分的价格出售咖啡,或者以任何低价出售。

因此,在价格略低于星巴克(Starbucks)的情况下,瑞幸至少应该获得不错的毛利率。是的,我知道他们正在疯狂地打折来吸引顾客。但是,我们谈论的是咖啡,而不是像烟熏三文鱼之类的高成本食物。

店铺租金和其他运营费用使你上个季度的成本增加了4200万美元。 所以我们已经花费了9300万美元来创造7100万美元的销售额。 这还是在你承担任何其他成本之前,如SG&A或营销。以瑞幸目前的规模来看,这种商业模式简直糟透了。

记住,仅仅增加更多的商店对你来说也没有多大帮助。 劳动力和租金等成本随着每开一家新店而大幅上升。 是的,当你增加更多的商店时,你节省了一些营销和公司管理费用。 但是,如果仅仅计入商品销售成本和店铺租金,你就已经在每笔销售中损失了大量资金,那么建立新的商店并不一定能让你走出困境。简而言之,瑞幸需要更多的销售额——远远超过现有门店的销售额——才能有机会实现盈利。我们马上就会看到,有迹象表明瑞幸的销售增长轨迹已经大幅放缓。

这种商业模式可行吗?

在阅读招股说明书时,当你进入战略部分时,你会发现,在他们列出的前三家公司中,有两家与科技有关。这些公司是“颠覆性新商业模式的先驱”和“强大的技术能力”。从本质上讲,瑞幸希望被视为一家科技公司,就像吉姆?克莱默(Jim Cramer)因其出色的应用程序而将Domino's (DPZ)贴上科技公司的标签一样。

但是让我们慢慢来,任何一家餐厅或零售商都可以提供给人们一个新的或改进的应用程序。 这并不意味着他们都是科技公司。 一旦科技的浮华褪去,这里的咖啡零售业仍然毫无吸引力(至少目前如此)。 除了巨大的经营亏损外,还有更多的问题。

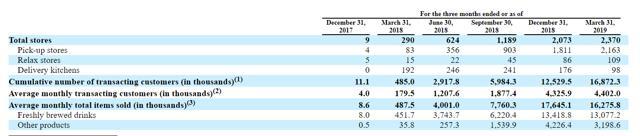

在招股说明书中,我们看到最近一个季度的情况令人担忧:

你抓到重点了吗? 管该公司净开设了297家新店,但月平均成交客户数量基本持平,月平均销售总额实际上下降了近10%。。

不过,如果没有更明确的说明,最初的结论是糟糕的。 如果你开了297家新店——几乎是店面基数的15% ——你应该会看到总顾客和销售额的大幅增长。 这是怎么回事? 另外,有趣的是,这是自去年3月以来开店速度最慢的一个季度。在第四季度,他们开设了800多家网店。为什么现在新店活动突然减少?

一个愤世嫉俗的人可能会猜测,新店并没有像计划的那样运作——而且销售数据也开始显示出来了——因此我们在这个恰当的时间得到了 IPO。 不用说,如果瑞幸咖啡在中国咖啡市场的增长能力现在已经逐渐衰弱,该公司每1美元的销售额仍亏损超过1美元,那么该股将很快跌至零。

值得一问的是,瑞幸如何能够衡量其新店的运营状况。该公司目前正以前所未有的速度在中国数十个城市开设新店。一般来说,连锁餐厅的扩张速度较为温和。因此,他们往往有关于人均或地理区域需要多少商店的良好数据。相比之下,瑞幸只是随机应变,只希望“如果你建好了,他们就会来”的心态能够奏效。

如果你是一家烧钱的私人公司,这没什么大不了的——风投们在补贴大量的廉价商品,那为什么咖啡不行呢?但开市场往往很快就会要求利润。 如果说从 Lyft、 Uber 和蔚来等IPO来看有什么趋势的话,那就是公开市场还没有达到1999年的狂热水平。 如果没有利润,投机者往往不会长期热衷于新产品。 你可以举出其他最近的失败案例,比如Moviepass或Blue围裙公司(APRN),这些公司希望通过规模扩张实现增长,但首先耗尽了资本。在你最终实现盈利之前,公开市场并不是一个没有任何附加条件的无限资金池。

瑞幸商业模式的一个关键问题似乎是,与北美或欧洲发达市场的人相比,中国人的咖啡消费量并不高。中国的咖啡消费量近年来有所上升,但仍远低于其他国家的水平。多年来,我一直不看好星巴克的中国扩张计划,很大程度上就是基于这个事实。

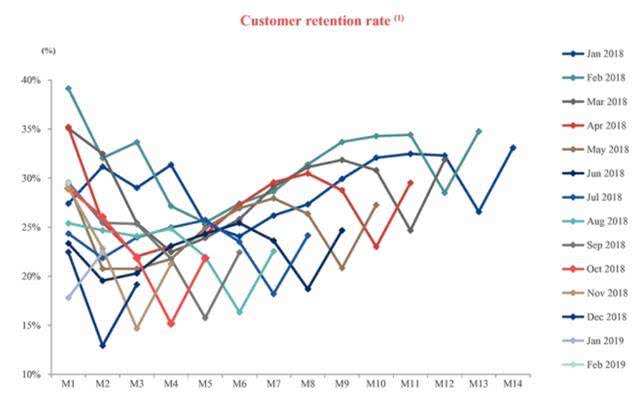

我怀疑这个问题是引起瑞幸以下担忧的原因。从招股说明书中我们可以看到,只有大约30%-35%的新客户在第一次购买后的每个月才会再次向瑞幸下单。(瑞幸咖啡只允许你通过它的智能手机应用程序下订单,所以他们在这方面有很好的数据收集) :

有趣的是,新客户群体的回头客比例似乎进一步下降。或许该公司较早吸引了更多热情的咖啡爱好者,并已在最热切的潜在客户中脱颖而出。像2018年12月这样的新客户群体看起来并不那么好。也许这与上个季度销售业绩不佳有关。

瑞幸能幸运吗?

LK股票仍有可能成为大赢家,这并非不可想象。如果它们能够成为中国领先的咖啡连锁店,并将利润率提高到类似星巴克的水平,那么目前不到50亿美元的市值将增长许多倍。我明白LK股票的吸引力在于,它是一种高度投机的投资选择。

但我们对瑞幸的商业计划能否奏效还没有任何信心。该公司在2017年底刚刚开始运营,已经损失了近2.5亿美元。仅在第一季度,它就花掉了8000多万美元。

最令人沮丧的是,该公司的利润率似乎太低,无法产生利润。销售甚至还不够支付商品的销售成本和店铺租金,更不用说其他费用了。开新店解决不了这个问题。瑞幸要么需要更高的价格,要么需要更多更快的客户。IPO之后,瑞幸的现金流还能维持一段时间。但如果运营亏损仍接近这一水平,市场对这种商业模式的耐心将很快消失。

扫码下载智通APP

扫码下载智通APP