4月快递数据点评:快递单量延续高增长态势,单件成本为行业核心考察指标

本文来自微信公众号“申万交运”,作者游道柱。原标题为“快递单量延续高增长态势 ——2019年4月快递数据点评”。

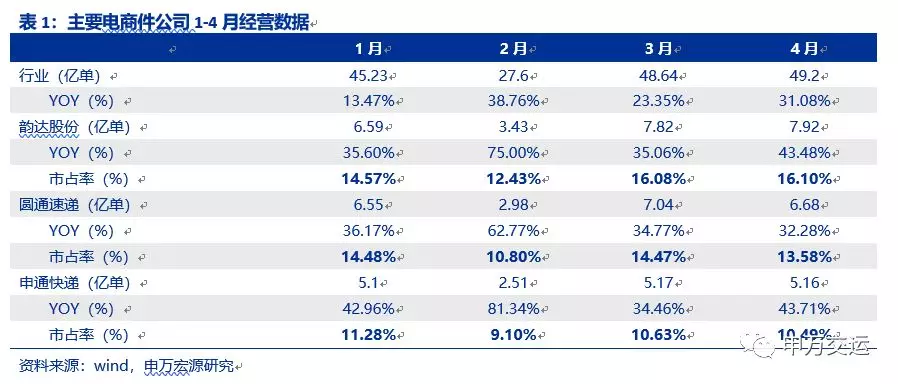

事件:国家邮政管理局公布2019年4月年邮政行业运行情况,4月业务量同比增长31.08%。4月韵达股份、申通快递、圆通速递业务量同比增长43.48%、43.71%、32.28%。

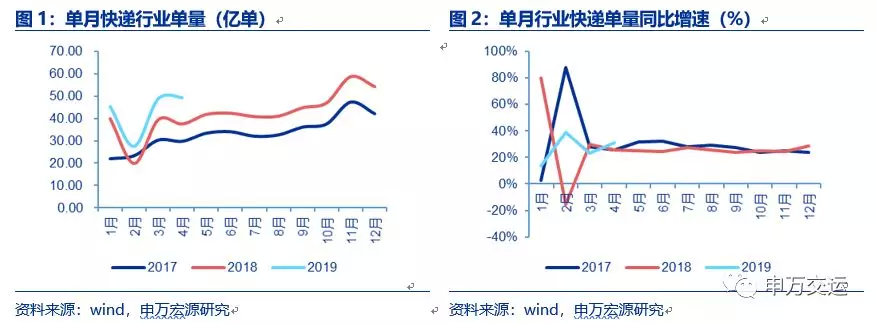

快递单量延续高增长态势,略超市场预期。2019年1-4月快递单量同比增长24.8%,其中4月单量增速为31.08%。预计5月份单量接近52亿单,同比增长24.5%。一是市场增长动力依然强劲,1-4月实物商品网购额超过2.4万亿元,同比增长20%,其中四月同比增长25%;二是“双品网购节”对快递拉动左右明显,4月28日的“双品网购节”当天全网快件业务量约1.72亿件,同比增长47.7%。我们预计,随着个税改革、增值税率下调及养老保险等减税降费政策的持续推进,消费信心预期修复,必需消费增速稳健,非必需消费增速有望回暖,预期社零逐季向好,消费改善趋势将持续。在消费持续回暖以及实物商品网购渗透率持续提升的背景下,快递单量有望持续高增长。

电商件单价压力加快中小公司退出的速度。2019Q1前5名的单量市占率,从去年同期的59%,提升到今年的69%,前5名合计市占率提升了10个百分点。行业集中度提升的背后仍然是二三线快递在掉队,进入2019年以来,已经有三家中小快递公司陆续退出小包裹市场,包括安能、如风达和国通快递,持续下行的单价是推动这些公司加快离场的主要原因。以4月为例,同城件与异地件综合均价为7.74元,同比下降7%,其中同城件同比下降15.8%。对于中小快递公司而言,自身业务规模达不到自动化分拣所需要的最小单量,人工成本的上升,使得这些公司进入“单量市占率下降-单件成本上升”的循环,再叠加单件收入持续下降,中小快递公司生存状况愈发艰难。

单件成本下降幅度仍然是当前阶段观察电商件快递的核心指标。以圆通速递为例,从固定资产和无形资产来看,圆通速递的土地使用权和房屋建筑等长期资产一直领先同行,但是在自有车辆与机器设备方面落后于同行,说明圆通速递的早期资产投入一直着眼于长期布局。但是从2018年初开始,圆通速递开始加大自动化分拣和运输车辆的投入。根据圆通速递2018年报业绩数据,公司2018Q4业绩大幅超市场预期的核心原因,便是运输车辆和自动化分拣设备的投入,使得旺季Q4的单件成本得到极大的改善。

投资建议。总体来看,我们判断中小公司退出市场的速度将会超过市场预期,而总部成本管控能力最终影响末端的揽件竞争力,仍然是短期内投资通达系快递股重要的观察指标。因此上半年电商快递我们看好的是单票成本下降幅度最大的圆通速递、业绩成长性最稳定的韵达股份。

风险提示。行业增速不及预期,激烈的价格战,行业重大安全事故

扫码下载智通APP

扫码下载智通APP