半导体行业之芯片战启示:把握机会,协同发展

本文来自“华尔街见闻”,原作者“招商策略张夏团队”。

日本半导体行业过去四十年经历了一轮大的兴衰,一度成为全球半导体行业霸主,最后又归于平淡,其中日美博弈贯穿了整个过程。我们简单分析了日本半导体行业兴衰的关键因素。当前中国5G正值将要爆发前夜,而科创板将要推出,但外部冲击却再次来袭,危与机始终并存。日本当年的经验教训给了我们一面镜子,中国过去沉淀的制造业基础、集中力量办大事的机制、不断完善的多层次资本市场制度和中国工程师红利,为中国半导体和科技事业的发展提供坚实的基础。

观策·论市——日本半导体行业兴衰的启示

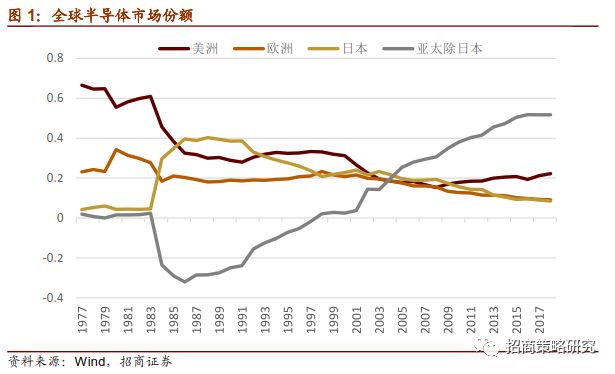

2019q1半导体销售金额排行榜出炉,前十大半导体中,美国占据半壁天下,韩国两家,欧洲,台湾各一家,日本有一家。

美国在半导体行业拥有绝对领先的地位,然而20年前不是这样的。

半导体从美国诞生,美国一直拥有绝对的领先地位,到80年代初均是如此,70年代开始,日本的电子工业蓬勃发展。

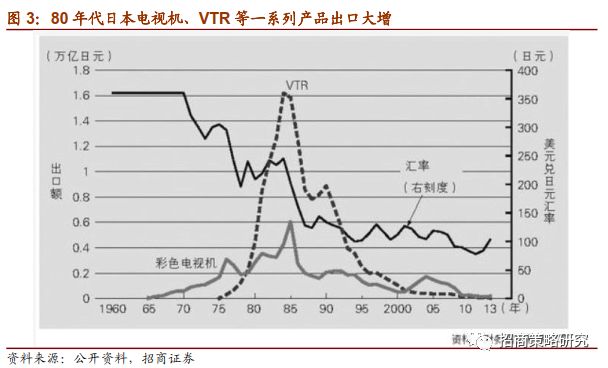

以电视机、VTR、电子计算器等一系列产品爆发,日本通过物美价廉的产品获得了绝对的优势。但是,70年代日本的半导体工业相对较弱,大量集成电路依赖进口。日本物美价廉的电子产品遭遇了美国频繁的贸易摩擦,同时甚至出现了个别公司遭遇集成电路禁运的情况。而1975年,IBM将要推出下一代计算机装有超大规模集成电路的系统将于80年代问世。1976年,在多重因素的共同作用下,日本下定决心在半导体领域有所突破。

1976年,在通产省的主持下,日本联合了富士通、日立、三菱、日本电气(NEC)和东芝等5家生产计算机的大公司,成立了超LSI技术研究协会,该项目总预算为700亿,其中300亿日元由国家出资按。在超LSI技术研究协会运行的四年时间内,一共产生了约1000多项发明专利。帮助日本在半导体领域技术实现了重大赶超。

当时,半导体存储器是增速最快的细分市场,而这个市场上大型机的存储又占据主导。日本凭借技术突破,产品稳定性高,生产良率高,导致日本生产的dram物美价廉,在全球市场份额迅速提升。而80年代之后,美国的战略中心主要集中在美苏争霸,美国的半导体大量应用在军用领域,而民用领域基本让位给日本,客观上给了日本快速发展的契机。整个80年代,日本半导体公司在全球占据领先地位。

1993年,前十大半导体公司,日本独占六家。

日本在80年代半导体的成功,有多方面的因素,有举国体制成功的功劳,也有美国战略中心转移的功劳,也与日本扎实的精密制造基础有很大的关系。

日本半导体技术的全面领先让美国开始警醒,1985年,美苏争霸告一段落,战略中心转向日本,强迫日本签订了《广场协议》《半导体协定》等一系列条约。限定日本半导体销售价格,日元升值,日本半导体价格优势不再。而此时,互联网时代来临,个人PC取代大型计算机成为新的增长点。而个人PC对于产品稳定性要求相对降低,而对产品迭代更新效率要求更高。

在这样的背景下,半导体出现了一种新的趋势,半导体的设计和制造开始分家,有些公司专注设计,有些公司专注制造,半导体开始出现全球分工,出现了Fabless和Foundry的分工。专注设计或者专注制造使得在摩尔定律的规律更好的发挥了作用,产品更新迭代的效率更高。而此时,日本半导体公司仍然是IDM模式,既要设计又要制造,效率明显跟不上。美国涌现了高通、赛灵思、英伟达等一些列IC设计公司,而台湾则涌现出台积电、联华、力晶等一批纯代工公司。

美国的打压叠加日本自身体制僵化,未能更上新的技术形式,使得日本错过了个人PC的大发展,在随后的移动互联网发展过程中,日本电子信息产业也未能胜出。可以说,日本进入所谓的失去的二十年,正是日本失去了拥抱互联网和移动互联网浪潮下的硬件和软件机会的二十年。所以,是否能把握科技进步趋势,对于经济发展来说至关重要。

日本的金融机制也在其中扮演的重要的不利角色,日本作为典型的大银行体系、财团模式,金融资源和产业资源更多的被各个财团和龙头企业所掌控,创业型公司难以有发展机会。也导致了日本在整个90年代开始的互联网浪潮中,并未涌现出像样的创业型公司。无论是软件领域还是硬件领域。当下,日本的电子信息产业链上,仍然是日立、松下、索尼、NEC、三菱、富士通、东芝这些公司活跃在各个领域。

日本当年面对芯片自给率较低的问题,采取了政府推动企业联合研发的模式,通过产业政策支持和资金支持,为企业产品的突破提供了支持,通过自身制造水平的优势,实现了半导体的霸主地位。但是,大企业主导和模式的僵化也造成了日本错过了下一轮技术创新和行业变革带来的机会。

目前,中国的半导体产业,可以说是刚刚有所起色,全球份额在稳步提升,而中国的加工组装制造方面,积累的大量的经验,在手机设备、通信设备等领域拥有和日本当年相似的优势,但是同样的问题是,半导体芯片等核心器件和设备受制于美国。当下,我们同样面临信息技术发展的新的技术趋势,5G的发展有望带动人工智能、物联网、智能驾驶等一系列的新的技术的爆发。

面对这样的局面,我们认为,由于半导体研发所需资金量巨大,且半导体技术有一定的外溢效应,而且半导体行业特点是,有人用就发展的快。如此以来,政府有必要在半导体行业的发展中发挥更大的作用,除了必要的资金支持外,还应该就国产半导体公司相互协作、资源共享、共同研发、订单支持做出相应的组织安排。如果放弃对国产半导体公司的支持,国产半导体发展必将举步维艰。当前,美国公司对中国通信和半导体企业发动了多次芯片禁运,客观上对中国通信、半导体行业产生了不利影响。但同时,也给国产半导体和器件的协同发展提供了机遇。

另外一方面,由于当今半导体行业已经不是IDM企业可以通吃的局面,而是需要各个细分领域设计、制造、封装测试、器件的公司均要协同发展,对于中小半导体公司、创业型半导体公司的支持力度应该更大。中国和日本有类似的地方,就是银行在金融体系中占据主导。因此,发展多层次健康的资本市场的意义在当下的环境下更加重大。二级市场的交投活跃和适当溢价,不仅能够帮助现有的上市半导体及硬科技公司获得适当的融资发展壮大,为投资者提供回报。而且,也有助于一级市场风险投资更愿意投资创业型半导体及其他硬科技的公司。

在当下,5G正值将要爆发前夜,而科创板将要推出,但外部冲击却不期而遇。过度悲观的情绪,或者过于乐观认为“罗马一天建成”的看法都不利于资本市场稳定。历史的车轮滚滚前行,危与机始终并存。中国过去沉淀的制造业基础、集中力量办大事的机制、不断完善的多层次资本市场制度和中国工程师红利,为中国半导体和科技事业的发展提供坚实的基础。

扫码下载智通APP

扫码下载智通APP