爱奇艺(IQ.US)19年Q1业绩快评及会纪要:表现亮眼超预期 付费用户新增数量或将在Q3至全年最高点

文章来源微信公众号“文香思媒”,作者天风证券传媒互联网团队文浩、张爽、蓝仝,原文标题《爱奇艺19Q1业绩快评&纪要:营收&净利润表现亮眼超市场预期,但19Q2指引大低于市场预期【天风传媒文浩团队】》。

一、业绩电话会纪要

【Q&A环节】

Q1:19Q1内容成本环比下降20%,内容成本在未来会继续下降吗?今年的内容方面的政策监管将对内容成本和营收产生怎样的影响?

A1:内容成本占比下降主要是因为部分内容延迟上线,既有政策审核的原因,也有制作方面的原因。从今年来看,审核政策将保持稳定,可能在Q2和Q3的审核会相对严格一些。

Q2:Q2的会员数能否持续增长?Q2的广告收入是否会经历同比或环比的下降?目前对广告业务的态度是否比年初时更为谨慎?

A2:我们对广告业务的态度确实更加谨慎了,广告业务恢复到正常的水平还需要时间。在会员付费方面,长期来看,我们对会员增长持乐观态度,但短期内会员付费收入会受到内容延迟上线的影响。

Q3:一季度爱奇艺(IQ.US)的会员订阅表现比同行业的其他竞争对手更好,请问是如何做到的?下半年广告市场将有怎样的变化,是否有某些能让投资者更有信心的增长驱动因素?

A3:一季度爱奇艺在同行业内做得更好的原因包括:1)部分原创剧表现很好,同时,《偶像练习生2》表现也不错。我们认为内容突出的优势在后续季度是可持续的;2)档期的排播安排也是影响的付费会员增长的重要因素,比如将不同的自制剧的档期错开,不同平台间优质内容在不同时期上线等。

去年的广告收入基数较高,因此相比而言,今年Q1的表现较为一般,但我们相信今年下半年同比增长将不会有恶化的情况发生。但由于宏观环境不景气的原因,我们对接下来几个季度的广告收入都会持谨慎态度。

Q4:广告收入和会员收入在未来能同时增长吗?会员付费业务的成功是否会影响广告收入的增长? 广告收入的主要驱动或影响因素是什么?

A4:在会员付费业务方面,增长保持旺盛,用户付费习惯继续增强。但内容的延迟上线一方面会在一定程度上影响付费用户的增长;另一方会影响品牌广告收入,同时,受宏观经济影响,广告主预算有所收紧。

而效果类信息流广告方面,去年Q3、Q4爱奇艺清理一些不健康的信息流广告,而2019Q1的问题是全行业的广告库存增加,广告主需求不旺盛,导致平均广告单价(CPM)下降,这是一个新的问题,这个问题可能会在Q2、Q3市场回暖后有所改善。

游戏、衍生品授权收入等其他收入对爱奇艺而言是一个长期收入项。

另外,总结一个规律,付费用户新增数受季节因素和内容供给影响。在季节性影响方面,付费用户新增数量一般是Q3>Q4>Q1>Q2,而内容供给受内容的采购、制作、审核等因素约束,与需求不完全吻合。而广告收入一般是Q3>Q2=Q4>Q1。

Q5:公司制定的下一步的会员增长策略是?除了提高自制内容水平以外还会采取什么措施来促进会员增长?

A5:会员增长的最大动力是独播的头部内容。现在的版权采购内容大多不是独播的,所以会员的增长主要还是依赖于原创内容。而原创内容中带来会员增长的主要是电视剧,其次是少量的综艺节目和电影。其他的手段,比如和京东及其他金融机构的合作,会有利于会员的新增,但是影响不大。

另外爱奇艺的商业模式和Netflix不同,爱奇艺的用户分免费用户和付费会员。现在平均一个付费会员的付费月数是每年8个月,而三年前是4个月。因此我们目前的努力方向是用更好的内容,再结合其它营销手段,使会员的平均付费月数增多,这样也会使我们每季度的公布的付费会员数量增加。

Q6:全年预期付费会员新增数是否有改变?本季度版权内容和自制内容的成本分拆情况?全年的内容成本预算?全行业的版权采购成本变化趋势?

A6:我们的全年付费会员新增目标维持不变(不会比去年新增数3660万少)。

版权内容和自制内容的成本分拆与之前相比变化不大,因为它们的变化是长期显现的,在一两个季度内不会有很大变化。自制内容的成本占比大概是20%,而版权内容的成本占比大约是80%。今年的版权采购支出会有所提高。

Q7:是否有全年会员数量的新的指引目标?全年的内容成本变化趋势?

A7:全年的新增付费用户目标没有变,只是可能实现难度会大一些,但是目标没变。今年内容成本大约会是收入的70%-80%,这是相对确定的。

Q8:相比于《人民的名义》、《延禧攻略》等热播剧集,《破冰行动》的表现如何?它会对二季度的财务表现产生什么影响?

A8:《破冰行动》这部片子非常好看,总共48集,现已播出20集。我们的AI系统根据已经播出的流量预估的结果是比《人民的名义》好,比《延禧攻略》弱,因为《延禧攻略》是有网络视频以来表现最好的剧。

从收入端来说,单部剧不会对收入产生决定性影响。大多数的剧集对公司的影响都是长期的,因为我们的收入主要来源于会员数量的增长,这在一个季度内是不会发生很大变化的。

Q9:什么类型的内容会延迟上线?会延迟到什么时候?内容策略会发生改变吗?

A9:延迟上线的内容没有什么特定的类型。另外在绝大多数情况下内容只是暂时被延迟而不会一直审批不通过,因此公司不会有财务风险。我们也在努力让内容早日过审。

Q10:在政策监管现状下,二季度和三季度是否计划制作新的电视剧?会对新增会员产生什么影响?

A10:政策监管在短期内可能会影响我们播出的内容。但在长期内这个影响会越来越小,不会对我们的新增会员有明显影响。

Q11:如果已经采购的电视剧最终没有播出的话会有什么影响?今年的内容采购预算?现在内部工作室有多少个,在工作室方面的策略是什么,有没有计划收购市场上的内容工作室?

A11:首先,电视剧不会出现播出不了的情况,这在历史上从未发生。即使真的出现了播出不了的情况,由于我们的内容成本大部分来自版权内容,而版权内容如果播出不了,我们是不用进行支付的,因此不用担心这个问题。另外我们自制内容比版权内容的风险更小,因为自制内容制作前会经过更谨慎的筛选,我们也会和政府方面进行沟通。

工作室方面,爱奇艺有两种类型的工作室:一类完全是由爱奇艺自己的人员组成,导演、服装、道具还有签演员都是自己筹备,综艺的工作室就是这样的,比如《偶像练习生》就是我们自己制作的。剧集方面,以前我们都是确定了演员和剧本之后外包给外面的工作室进行制作的,去年我们又成立了一些新的有独立制作能力的工作室,它们的作品将在今年下半年上线。

二、【业绩快评】

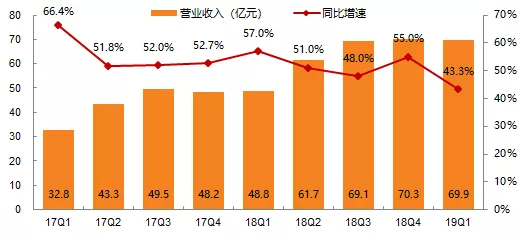

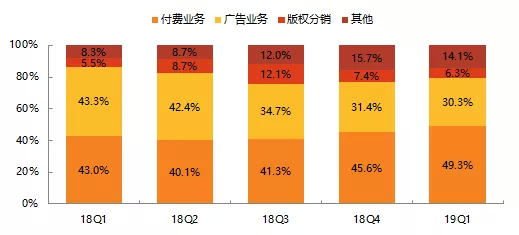

【收入】19Q1爱奇艺实现收入69.9亿元,同比增长43.3%,高于一致预期1.4%;付费会员持续高速增长,营收占比环比进一步提升3.7pct至49.3%,此外,广告业务增速仍未有恢复,营收占比环比下滑1.1pct至30.3%。

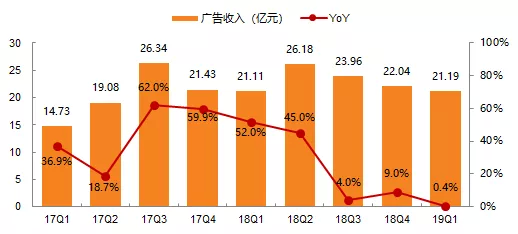

图:爱奇艺收入及增速(17Q1-19Q1)

数据来源:公司公告,天风证券研究所;

注:2018年收入变更了披露口径,收入增速为调整后增速

图:爱奇艺收入结构变化(18Q1-19Q1)

数据来源:公司公告,天风证券研究所

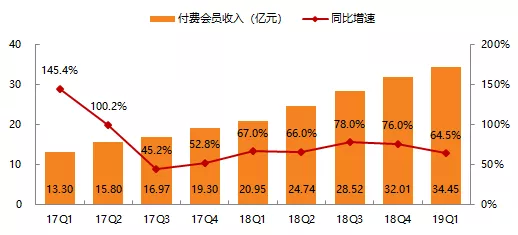

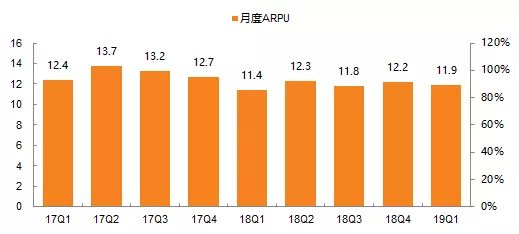

【付费业务】19Q1付费业务收入34.5亿元,同比增长64.5%,环比增长7.6%,增长主要来源于付费会员数的高速增长。19Q1爱奇艺订阅会员数9680万(vs.腾讯视频(00700)8900万),同比增长57.9%,环比增长10.8%,其中98.6%为付费会员。月度ARPU为11.9元/人,同比提升0.5元/人/月,环比下滑0.3元/人/月,ARPU基本企稳。

图:爱奇艺付费收入及环比增速(17Q1-19Q1)

数据来源:公司公告,天风证券研究所;

注:2018年收入变更了披露口径,收入增速为调整后增速

图:爱奇艺付费用户数及增速(17Q1-19Q1)

数据来源:公司公告,天风证券研究所

图:爱奇艺付费用户月度ARPU(17Q1-19Q1)

数据来源:公司公告,天风证券研究所

注:2018年收入变更了披露口径,17年和18年数据不可同比

【广告业务】19Q1广告收入21.2亿元,同比增长0.4%,广告收入增速较低主要是因为受宏观经济影响,信息流广告收入增速不及预期。

图:爱奇艺广告收入及同比增速(17Q1-19Q1)

数据来源:公司公告,天风证券研究所

注:2018年收入变更了披露口径,收入增速为调整后增速

【版权分销业务】19Q1版权分销收入4.4亿元,同比增长66.0%。

【其他业务】19Q1其他业务收入9.8亿元,同比增长142.6%,环比下滑10.7%,同比大幅增长主要是因为Skymoon于18Q3并表所致。【内容成本】19Q1内容成本53.0亿元,占收入比为75.8%,同比下滑4.2pct,环比下滑16.7pct。

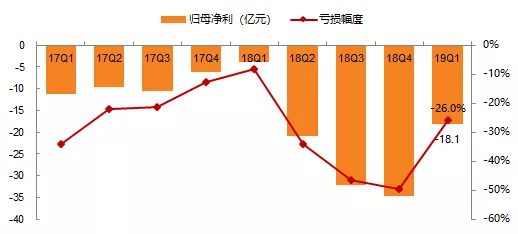

【归母净利】19Q1归母净利为亏损18.1亿元,亏损幅度为26.0%,环比缩窄23.5pct。

图:爱奇艺归母净利及亏损幅度(17Q1-19Q1)

数据来源:公司公告,天风证券研究所

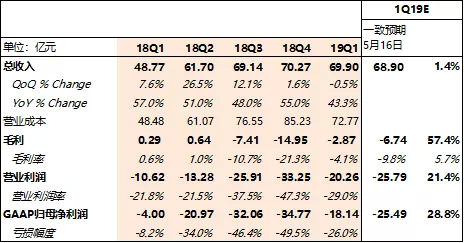

图:爱奇艺实际业绩与一致预期对比(19Q1)

资料来源:公司公告,Bloomberg,天风证券研究所

【现金及现金等价物】截止2019年3月31日爱奇艺账面现金、现金等价物和短期投资合计179亿元,较上个季度末128亿增加39.7%。

【递延收入】截至2019年3月31日的递延收入为19.61亿,较上个季度末21.95亿减少10.7%。

【19Q2业绩指引】爱奇艺预计19Q2收入69.1-72.9亿元,同比增长12-18%,指引中值低于市场预期5.9%。

扫码下载智通APP

扫码下载智通APP