腾讯音乐(TME.US)19Q1业绩快评&纪要:社交娱乐业务高基数下强劲增长,毛利率及费用率改善

本文来自微信公众号“文香思媒”,作者:文浩、张爽、蓝仝。

一、【业绩快评】

1) 财务数据

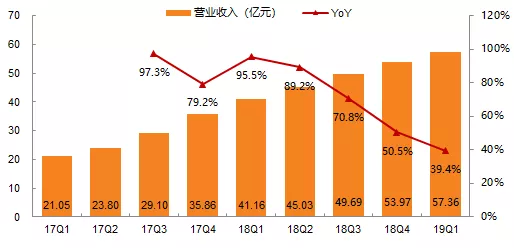

收入:腾讯音乐(TME.US)19Q1实现收入57.36亿元,同比增长39.4%,环比增长6.3%,低于市场一致预期1.1%,主要是付费订阅收入低于预期,收入的增长主要来源于社交娱乐业务同比增长44.2%拉动。

图:腾讯音乐收入及同比增速(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

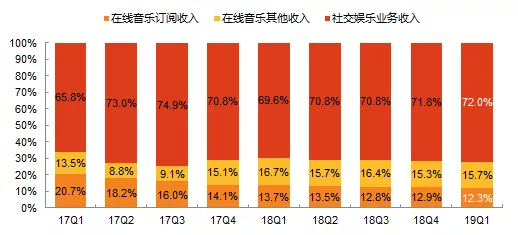

收入结构:社交娱乐业务持续高速增长,使收入占比环比提升0.2pct,同比提升2.4pct至72.0%;此外,在线音乐订阅收入占比环比下滑0.6pct,同比下滑1.4pct至12.3%,在线音乐其他收入占比环比提升0.4pct,同比下滑1.0pct至15.7%。

图:腾讯音乐收入业务收入分拆(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

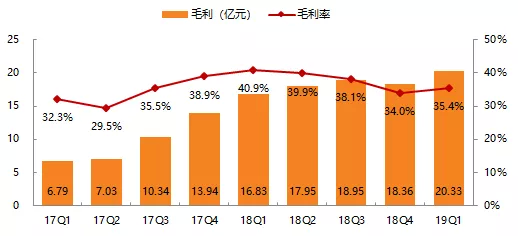

毛利及毛利率:19Q1腾讯音乐综合毛利率为35.4%,环比提升1.4pct,同比下滑5.5pct,毛利率同比下滑主要是因为腾讯音乐内容成本提升,包括:1)音乐版权市场价格提升和数量的增加;2)直播分成成本上升;3)公司加大对高质量原创音乐内容的投入。

图:腾讯音乐毛利及毛利率(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

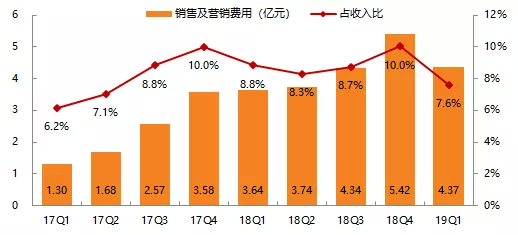

费用:19Q1腾讯音乐销售费用4.37亿元,对应销售费用率7.6%,环比下滑2.4pct,同比下滑1.2pct;19Q1管理费用6.02亿元,对应管理费用率10.5%,环比下滑4.5pct,同比下滑0.3pct;19Q1公司费用率改善明显。

图:腾讯音乐销售费用及费用率(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

图:腾讯音乐一般行政性支出及费用率(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

经调整净利润:19Q1腾讯音乐Non-IFRS净利润12.0亿元,环比增长30.9%,同比增长14.9%,高于市场一致预期9.9%。毛利率及费用的环比明显改善是经调整净利润环比大幅增长的主要原因。

图:腾讯音乐实际业绩与一致预期对比(19Q1)

资料来源:公司公告,Bloomberg,天风证券研究所

2)在线音乐业务

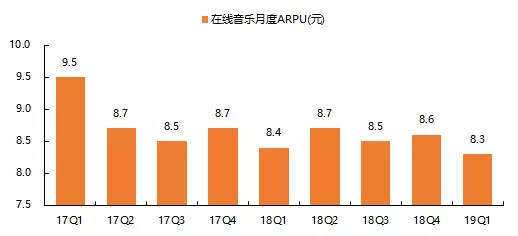

订阅收入:19Q1腾讯音乐在线音乐订阅收入7.07亿元,环比增长1.5%,同比增长25.8%,订阅收入的增长主要来源于付费用户数的持续提升,19Q1腾讯音乐在线音乐付费用户数2840万,环比增长5.2%,同比增长27.4%,对应19Q1在线音乐MAU6.54亿的付费率为4.3%,环比提升0.15pct,同比提升0.77pct。同时,本季度在线音乐订阅用户月度ARPU有所下滑,为8.3元/人/月,环比下滑0.3元/人/月,同比下滑0.1元/人/月。

图:在线音乐订阅收入(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

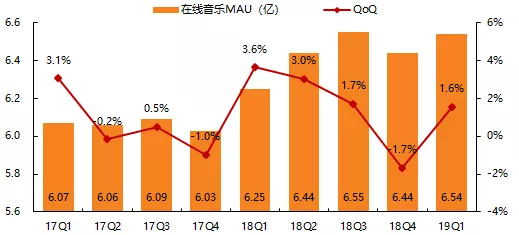

图:在线音乐业务MAU(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

图:在线音乐业务付费用户数(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

图:在线音乐业务ARPU(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

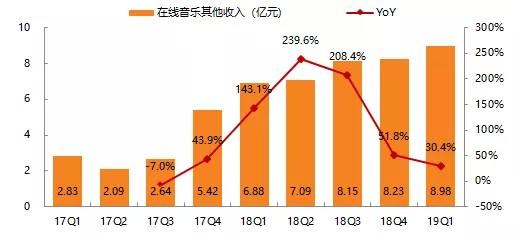

其他收入:19Q1腾讯音乐在线音乐其他收入8.98亿元,同比增长30.4%,增长主要来源于:1)对腾讯集团及第三方机构版权分销收入的增长;2)数字音乐专辑销售收入增长。

图:在线音乐其他收入(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

3)社交娱乐业务

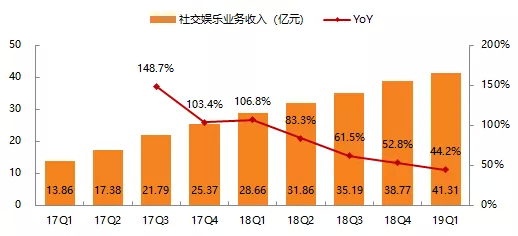

19Q1腾讯音乐社交娱乐业务收入41.31亿元,环比增长6.6%,同比增长44.2%,社交娱乐业务收入强劲增长主要源于在线K歌和直播业务的高增长。

图:社交娱乐业务收入(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

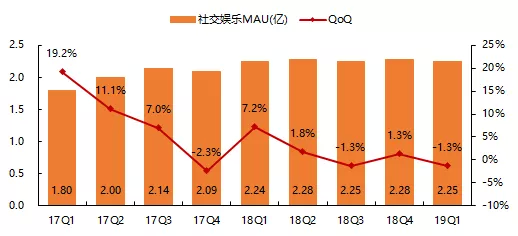

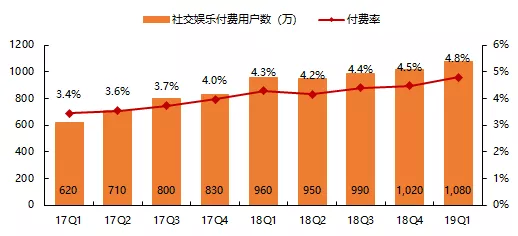

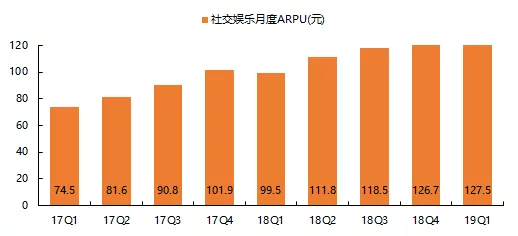

运营数据:19Q1社交娱乐业务MAU 2.25亿,环比下滑1.3%,同比增长0.4%;付费用户数1080万,环比增长5.9%,同比增长12.5%,付费率4.8%;ARPU为127.5元/人/月,环比提升0.8元/人/月,同比提升28.0元/人/月。

图:社交娱乐业务MAU(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

图:社交娱乐业务付费用户数(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

图:社交娱乐业务ARPU(17Q1-19Q1)

资料来源:公司公告,天风证券研究所

二、业绩电话会纪要

【Q&A环节】

Q1:曲库增加的同时,未来的用户付费率会如何变化?社交娱乐业务的MAU增长并不强劲,未来会有何走势?微信版本和现有app有何区别呢?

A1:首先我们27%的年同比增长率是十分健康的。随着流量费用的下降,下载付费的用户会减少,同时在线听歌付费的用户会增加。但在线听歌付费的用户基础还很小,因为我们在19Q1刚刚开始有在线听歌付费的模式,所以它需要时间去发展。这个季度很特殊,为下载付费的用户数减少的同时为流量付费的用户还没有发展起来。从下个季度开始,我们预期付费用户数会增长。除了付费用户数,过去几个季度我们的用户留存率也有很大的提升,这是源于我们在丰富内容上的持续投资和宣传。我们不仅关注付费用户的数量而且关注其质量。

在线听歌付费方面,我们刚刚开始实施这种模式,加入这种模式的音乐还比较少,未来还会有所增加。我们现在的关注点是确保在这种转变下保持良好的用户体验,并且用户普遍接受这种模式还需要时间。目前我们已经初步看到鼓舞人心的结果,这也让我们相信这是可以在长期内给公司带来价值的策略。

在社交娱乐业务方面,尽管MAU增长比较缓慢,但是45%的收入年增长率是非常健康的,而且我们的MAU基础已经相当可观了。现在我们的关注点是那些使用频率相对较高的核心卡拉OK用户,我们已经制定了详细的计划促进这些用户增长。我们会实施一系列的措施在原有用户基础上扩大用户覆盖率。比如说我们持续投资微信的媒体程序,这使唱歌的场景更简单,便于我们在微信这个更大的社交网络里吸引更多的用户。我们将会使用我们的简洁版app继续扩大我们的用户;我们将会通过一系列措施来降低用户使用难度,包括允许用户只唱歌曲的一个片段、一键修音等;我们会继续增加创新性产品特征。所以我们有信心在Q2取得用户数的进一步增长。

有关在线音乐方面,我想再强调一点,我们目前关注的重点是用户数的增长而不是ARPU。很明显为在线听歌付费比为下载付费更贵,因为为下载付费是一次性的而为在线听歌付费是按月的。所以我们将会谨慎地推广我们的为在线听歌付费的新模式,确保我们有最好的内容,让我们的用户渐渐习惯于新的付费方式。我们预期在这个模式转化的过程中,我们不仅可以提高用户数量而且可以提高我们的ARPU。所以我认为我们的在线音乐业务将会有一个很好的未来。

Q2:公司将一些音乐加入到付费行列中,在考虑到与唱片公司的合作协议的情况下,这是否会改变公司的成本结构?

A2:一季度我们的音乐内容成本在提升,这是因为市场价格的上升以及一季度我们和更多的唱片公司以及音乐制作人签订了合约自制音乐;我们在自制音乐方面投入了更多,也取得了一些显著成果。

2019年,我们预期在线音乐收入会继续增加。我们会专注于用户数量的增加,用我们的原创内容提高付费用户留存率,提高为在线听歌付费的音乐数量。所以未来我们的用户增长模式是健康的,而ARPPU目前不是我们的关注重点,我们预计,今年的ARPPU将会与去年持平。

另外我们的版权分销收入是难以预测的,因为这不仅取决于我们,取决于第三方音乐平台的购买策略和资金情况。根据现有的市场信息,一些第三方平台会放弃一些音乐内容,所以我们的版权分销收入在第二季度可能会下降。

Q3:是否可以更具体地描述一下你们最近开始实施的内容策略是如何使得为在线听歌付费的内容比为下载付费的内容更具吸引力?是否可以给我们一个关于为在线听歌付费和为下载付费的粗略细分数据?在现有的动态内容策略下,接下来几个季度中的付费率增长率将如何变化?

A3:首先我想强调一点,我们的付费音乐包只有一个,它没有下载和在线之分。区别在于用户从一个免费用户转成付费用户的原因。一些用户是为了下载歌曲而一些用户只是为了在线听歌歌曲,不需要下载,这又取决于他们想听的音乐。比如说,如果一个用户想听的音乐是只有成为会员才能在线听的,那么他就是为在线听歌付费的用户;而如果一个用户想听的音乐是只有成为会员才能下载的,那么他就是为下载付费的用户。

由于移动流量价格的下降,为下载而付费的用户增长减缓了,同时为在线听歌而付费的用户数量在快速增长。但是因为相对于为下载付费的用户数,为在线听歌而付费的用户数量还很少,所以目前它对用户增长的作用还不明显。我们预期随着为在线听歌付费用户规模的扩大,整个用户规模在二季度和未来会有更明显的增长。

现在我们还不提供对这两类用户的具体数据,但是大家应该能理解2019Q1是一个较为特殊的起步阶段,未来我们的用户数将会实现更好的增长。

Q4:今年3月,爱奇艺与酷狗开始共享VIP权益,这笔交易让我们想起Spotify与美国Hulu的合作,这被认为是双赢的交易。所以,是否可以分享一些关于合作关系的额外信息,比如合作的经济运作原理,它的效果如何出现在指标中,以及希望通过合作实现什么?建立合作关系是为了提高付费转化率吗?

A4:是的,我们在上个季度也提到了捆绑营销,这对我们来说是很平常的事情。我们会与其他在线视频平台等其他订阅服务捆绑销售。从我们的角度来看,这是一种营销策略,一个帮助我们通过其他平台的用户基础获得新用户而实现我们的用户增长计划的营销活动。所以,这对双方来说都是双赢的。但我想强调的是,这更多的是我们短期实施的营销活动。而不是一项永久的联合捆绑计划。所以,这个季度你可能会看到我们与一个平台合作,而下个季度我们可能与另外的平台合作。这是我们战略的一部分,以确保我们和合作伙伴实现利益最大化。

Q5:用户从下载听歌逐步转为在线听歌的过程对专辑的销量、音乐播放量有什么影响?两种类型的用户价值有什么区别吗?

A5:我们发现,在线听歌的用户会根据我们推荐的内容进行更多的消费,相对少地将歌曲内容下载到他们个人文件夹中,所以我们实际上有更多的机会帮助他们发现新的音乐,增强了我们推荐新歌和其他非热门歌曲的能力。同时,在线听歌的用户的使用时长也更长,因此在未来越来越多的在线听歌的用户出现时,我们就可以充分发挥推荐优势,根据用户的喜好推荐相应的内容。

Q6:是否有线上听歌的流媒体用户和下载用户的细分情况?两种用户是否在提高付费方面存在冲突?

A6:我们无法提供准确的细分情况,但二者都处于增长的趋势。但两种类型的用户不存在矛盾。因为随着流量数据成本下降,越来越多的用户上网付费听歌,我们向用户提供只有付费会员才能收听到的内容,从而引导用户从免费用户转向付费用户。因此,长期来看,我们认为这种转变是积极的,可以帮助我们的音乐付费用户不断增长。

Q7:2019Q1利润比之前的预期相对较高,接下去的利润变化趋势?增加会员内容库资源的策略会如何影响利润的变化呢?

A7:我们在Q1有选择地将一些内容放在会员专享的内容库里,到目前为止,我们看到了非常不错的结果,越来越多的从免费用户转为付费用户。但我想强调的是,这还处于早期阶段。我们在第一季度才开始转变,目前的结果给了我们很大的信心,我们相信这是正确的战略,从长远来看,这将为公司创造很高的价值。根据目前的结果,我们认为从Q2以后的音乐付费用户的增长应该会比Q1更好。

本季度我们的利润率与我们的预期一致,而下一季度将会有所下降。因为我们的分发收入将比Q1有所下降,这将影响Q2的利润水平,但下半年将逐步回到正常水平。

同时需要注意的是,我们关注的不是短期的财务表现,而是公司的长期利益,因此短期波动不会对我有太大影响。Q2的预期增长相比于Q1会有所放缓,因为我们将减少向一些第三方音乐平台分销版权内容,虽然这短期会带来分销收入的压力,但长期来看这提升了我们的领先优势。虽然我们已有市场上最大的内容资源库,但我们将持续丰富内容体系,投入更多的资源和投资于我们的产品创新。

Q8:能否提供用户留存率的具体信息?考虑到平台有较高的用户基数,用户增长出现了放缓。那么在第二季度及未来,社交娱乐板块的用户将有怎样的增长趋势?

A8:首先,我认为我们有信心和团队为数十亿用户提供最好的内容和杰出的产品。正如我所提到的,通过我们团队的持续努力,我们已经取得了非常好的成绩,在过去的五个季度里,我们的订阅留存率有了显著的稳步提高。2017Q4,我们的实际留存率约为60%,而2019Q1的留存率约为70%。所以,我认为我们在在线音乐服务方面的用户留存工作做得很好。

在过去,我们的重点目标群体是使用卡拉ok娱乐频率高的人群。显然,由于这部分人群数量是有限的,因此这限制了我们渗透率的提高。但我们已经有一个明确的计划来解决这个问题,我们已经开始执行一些计划,我们希望在下个季度看到一些积极的结果。我们认为,这些举措将足以推动未来的用户增长,而不仅仅局限于一个季度内。我们不仅仅想提升对高频用户的覆盖率,还希望通过降低使用门槛来使得一些传统用户或者普通用户能够更方便唱歌、享受内容以及与朋友分享内容。

扫码下载智通APP

扫码下载智通APP