高景气下的水泥众生相:行业供给收缩,龙头集中度提升

本文来源微信公众号“岳读债市”,作者周岳、裴涛。原标题为《高景气下的水泥众生相》。

基本结论

目前水泥行业整体供给端增加有限,行业集中度仍在不断提升,在下游基建回暖的背景下,预计今年整体供应将偏紧,行业整体盈利或仍将上升,行业内企业内生现金流获取能力增强。

水泥产品由于附加值较低、易受潮,因此不耐久藏以及长途运输,具有一定的销售半径,外销占比较低,形成了区域性的产品价格差异。目前中南地区水泥整体供需比较平衡,华东地区水泥供给存在一定缺口,西南、华北及西北供给存在轻微的过剩,东北地区产能过剩相对比较严重。

水泥行业毛利率比较稳定,但净利率波动较大,这个主要与水泥行业销售及管理费用较刚性有关,在2015年行业景气度最低点,行业净利润率仍保持为正,经营净现金流也为正,行业整体的抗风险能力相对较强。近几年,水泥行业整体负债率不断下降,但长期偿债能力受行业景气度波动影响较大,部分企业仍存在一定长期偿债压力。从货币资金留存来看,短期偿债能力波动不大,水泥行业日常运营资本控制能力较强,且随行业景气度提升,短期偿债能力有所提升。

截至2019年4月末,债券市场共有水泥行业发行人18家,共计债券存量余额1,367.50亿元(不包括山水水泥存续余额)。其中,中央国有企业债券余额为1,072.92亿元,占存量债比例达到77.89%,地方国有企业发行额为156.38亿元,占比11.35%,民营企业(包括外资企业)占10.75%。

我们从经营优势、财务稳健性、股权稳定性及间接融资能力四方面对水泥发债存续主体做梳理,海螺水泥(00914)各项指标均极好,整体抗风险能力极强,发生信用风险的概率极低。中国建材(03323)及其下属南方水泥和西南水泥,经营优势明显,股权稳定性好、间接融资能力强,财务稳健性稍差,整体抗风险能力极强。

对于区域布局较差,单条产线产能较低,短期债务占比较高,间接融资空间较窄的企业,仍需防范流动性风险。对于持股比例较分散的企业,或存在一定的企业控制权风险。

风险提示:1.房地产、基建投资不及预期,水泥需求大幅缩减;2.行业错峰、环保力度不及预期,水泥供给大幅增加;3.信用融资环境恶化。

一、水泥行业综述

目前水泥行业价格不断上涨,行业盈利水平仍在提升。但未来行业走势如何,行业内企业受益几何,信用资质未来如何演变,本文通过中观及微观视角进行分析,以供投资者参考。

水泥作为三大建筑材料之一,与钢材地位相近,都具有消耗量大且不可替代的特点。水泥及水泥制成品长期以来被广泛应用于土木建筑、国防、水利、交通等工程。目前,全球水泥年消费量已经发展到约42亿吨,是用途最广、用量最多的一种建筑工程材料。

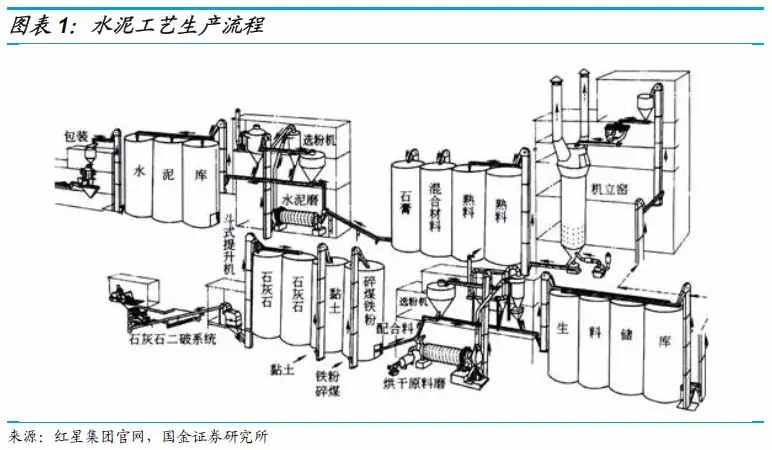

水泥的生产包括生料制备、熟料煅烧和水泥粉磨三个阶段。将石灰质原料、粘土原料、以及少量校正原料破碎或烘干后,按一定比例配合、磨细即得到生料;生料经过煅烧后成为熟料;熟料加适量石膏共同磨细后,即成水泥。

1.水泥的生产方法

目前水泥的生产方法主要有:干法和湿法两种。干法一般采用封闭的生产过程,原料经过磨机磨细后,进入选粉机分选,粗粉回流入磨再行粉磨的操作,并且多数采用物料在磨机内同时烘干并粉磨的工艺。湿法生产是将生料制成含水为30%~40%的料浆,由于制备成泥浆过程中各种原料充分搅和,烧成的熟料质量较高,但同时耗电量等更大。由于在原料预均化、生料粉的均化输送和收尘等方面技术和设备的提升,尤其是窑外分解技术的出现,干法生产新工艺生产的熟料质量不亚于湿法生产,但电耗更低,因此这种技术成为了各国水泥工业发展的趋势。

2.水泥的分类

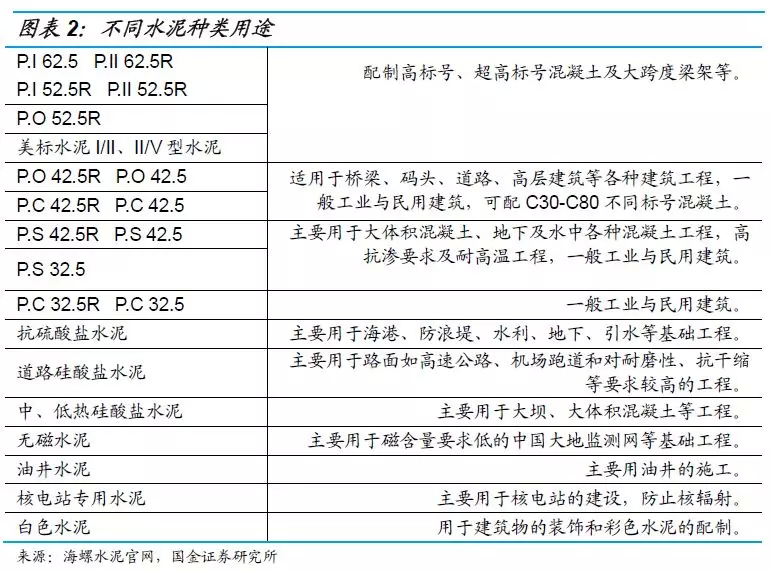

水泥的品种非常多,根据国家标准《水泥的命名、定义和术语》GB/T 4131-2014规定,水泥按其用途及性能可分为通用水泥、专用水泥以及特性水泥三类。我国建筑工程中常用的是硅酸盐水泥,它是以硅酸盐熟料和适量的石膏及规定的混合材料制成的水硬性胶凝材料。

水泥的标号主要反映水泥的强度等级,主要分为32.5、32.5r、42.5、42.5r、52.5、52.5r、62.5、62.5r等级。水泥的强度等级是水泥强度大小的标志,主要检测标准主要为水泥砂浆硬结28天后的抗压强度。例如检测得到28d后的抗压强度为42.5MPa,比如水泥的强度等级为32.5级或32.5R级,则表示水泥砂浆硬结28天后的抗压强度为32.5MPa,其中“R”表示早期强度高于普通水泥。

每一种水泥标号都有其适用范围,不能单纯地理解为越高越好。比如房间装修和民用建筑不需要强度很高,因此一般用的主要是32.5级水泥,强度虽然低,但是固化速度也比较慢,适合长时间的作业,高标号水泥强度虽然高,但固化速度更快,若用于砌墙,墙体开裂的几率也会更高。高标号水泥更适用于打过梁、浇筑使用。

二、行业供给收缩,龙头集中度提升

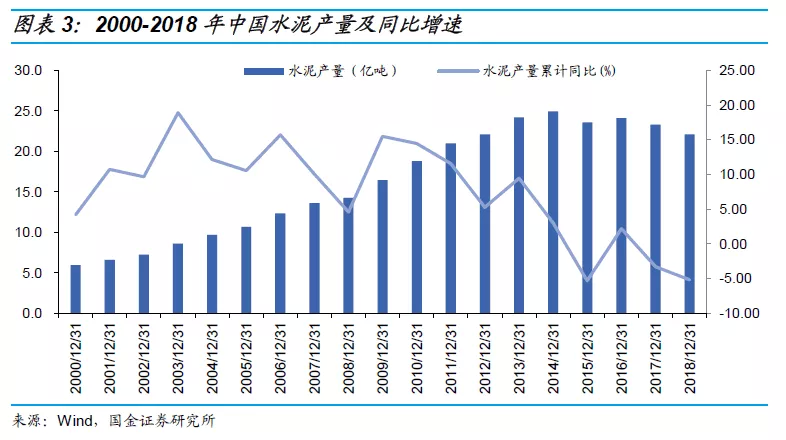

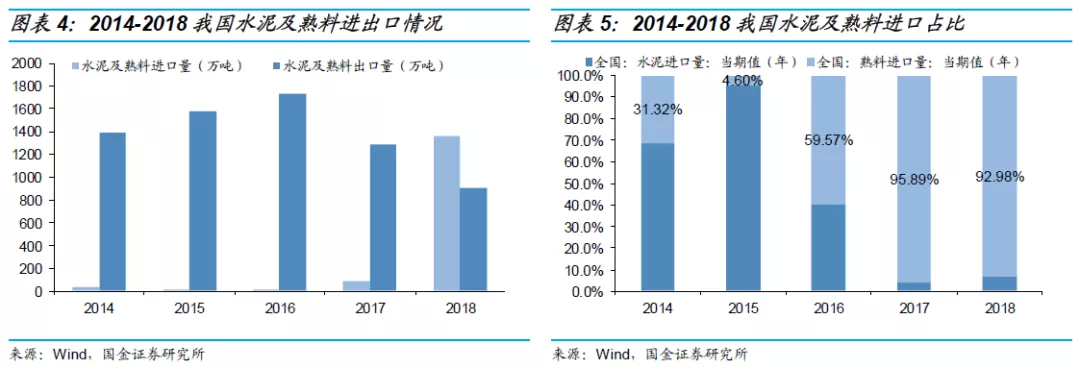

我国是水泥生产和消费大国,进入21世纪以来,中国水泥产量一直稳居全球第一,当前作为全球第一大水泥生产国和消费国,我国水泥产量以及消费量全球占比均达到一半以上,且我国水泥主要自产自销,每年进出口金额很小。从2012年开始,受经济增速下滑影响水泥产量增速呈趋势下滑。在2018年以前,我国水泥及熟料进口量非常少,但受去产能及环保收紧影响,在需求旺季,沿江沿海市场水泥熟料局部出现阶段性的紧张和价位偏高的背景下,刺激了东南亚水泥过剩国家向中国的出口,2017年开始出口量开始减少进口量增多,2018年进口量超过了出口量,水泥行业供给偏紧,水泥行业供给过剩情况有了很大程度的扭转。

2018年全国水泥产量22.1亿吨,以PO42.5为代表的水泥全年平均价格427元/吨,同比上涨77元,全行业实现主利润总额1546亿元,同比增长114%,创历史新高。水泥整个行业的销售利润率达17.5%,超过整个工业平均值11个百分点。

1.供给侧改革带来产能的去化

我国水泥行业过去面临整体性产能过剩,淘汰落后的过剩产能成为主要政策突破口,根据2016年国务院办公厅《关于促进建材工业稳增长调结构增效益的指导意见》,到2020年底前严禁备案和新建扩大产能的水泥熟料项目;积极推进联合重组,支持优势企业搭建产能整合平台,优化产能布局,提高生产集中度,主动压减竞争乏力的过剩产能。根据2017年工信部《钢铁水泥玻璃行业产能置换实施办法的通知》,水泥熟料项目,除西藏地区继续执行等量置换外,其他地区全面实施减量置换,其中:位于国家规定的环境敏感区内的建设项目,每建设1吨产能须关停退出1.5吨产能;位于非环境敏感区内的建设项目,每建设1吨产能须关停退出1.25吨产能。根据中国水泥协会制定的《水泥行业去产能行动计划(2018~2020)》,三年计划淘汰25%的水泥粉磨站,压缩熟料产能3.93亿吨,使全国熟料产能平均利用率达80%,水泥产能平均利用率达70%,前十大企业熟料产能集中度达70%,水泥产能集中度达60%。2018年水泥行业熟料产能压缩5,400多万吨,未来两年仍存在较大的压缩空间。

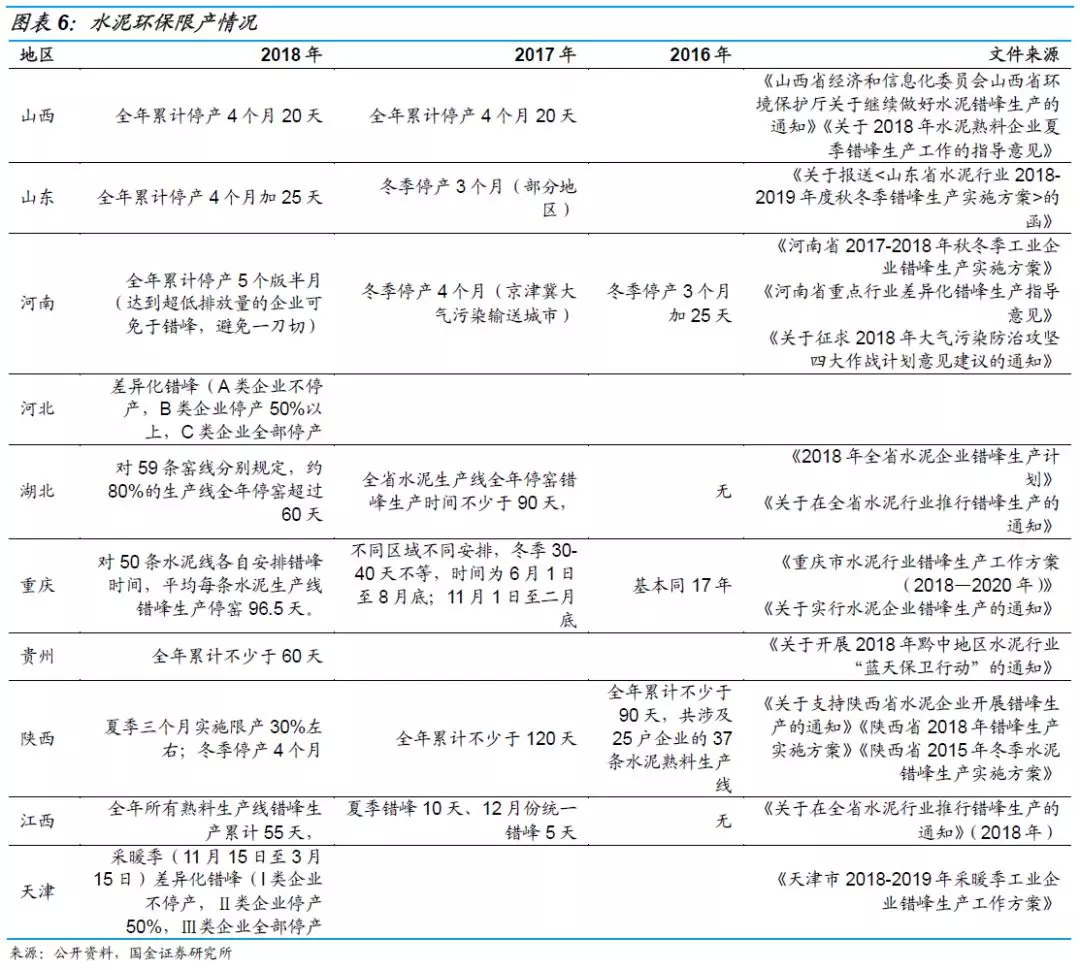

2.环保高压带来供给端收缩

2015年以来北方地区率先推行的错峰生产逐步制度化、规范化和常态化,错峰生产地域范围也进一步扩大,根据18年5月发布的《禁止环保“一刀切”工作意见》,低排放,技术水平高、承担协同处置任务的企业可不错峰或少错峰,形成了环保治理的正向激励,有助于淘汰落后产能以及行业龙头集中度的提升。2018年水泥产量22.1亿吨,同比下降5.3%。

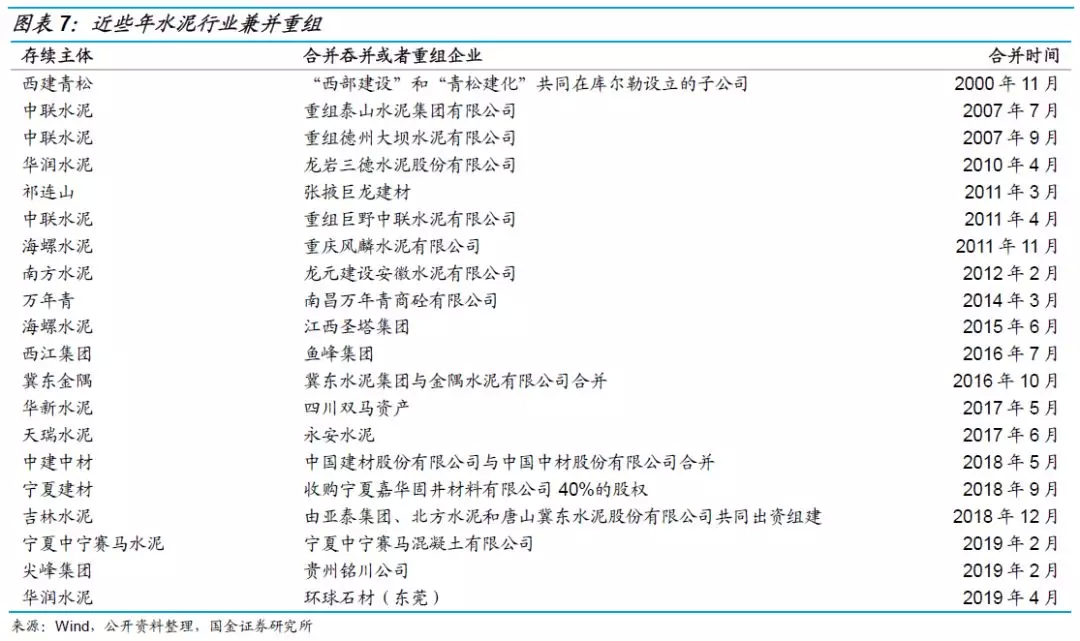

3.行业集中度提升,有较强的议价权

近些年,水泥行业兼并重组也不断实施,行业集中度不断提升。2018年水泥行业熟料产能前十家集中度已达64%,比2015年提高12个百分点。其中2018年中国建材、安徽海螺水泥和冀东金隅产能分别为3.94亿吨、2.07亿吨和1.04亿吨,合计产能占比已达到41%,龙头集聚效应明显。取消复合硅酸盐水泥32.5强度等级,也可以从一定程度上提升了龙头企业的集中度。另一方面,取消32.5水泥,生产更高标号的水泥,意味着每吨水泥掺加的熟料占比提升,熟料产能利用率提升。

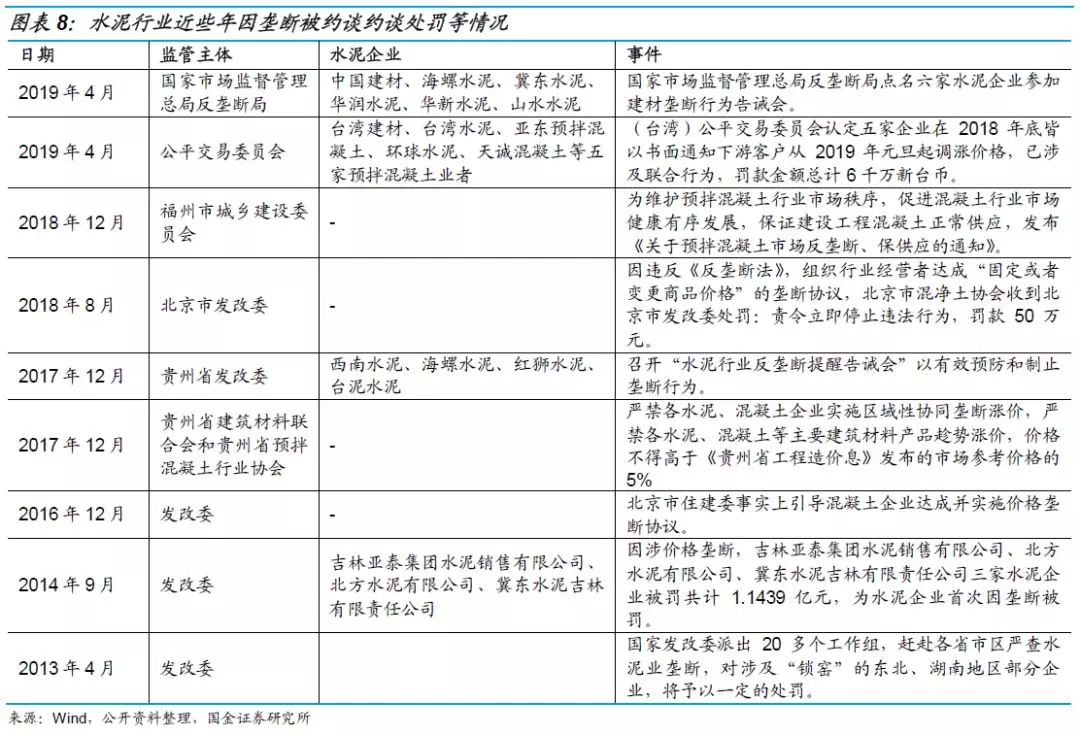

水泥行业由于区域时常垄断程度很高,企业间交叉持股、共同设立区域子公司较多,协同定价情况时有发生。随着近些年行业集中度的不断提升,水泥企业协同定价发生频率提升,虽然垄断有违公平竞争规则,但从侧面也反映出水泥行业是具有一定议价权的,且议价权在提升。

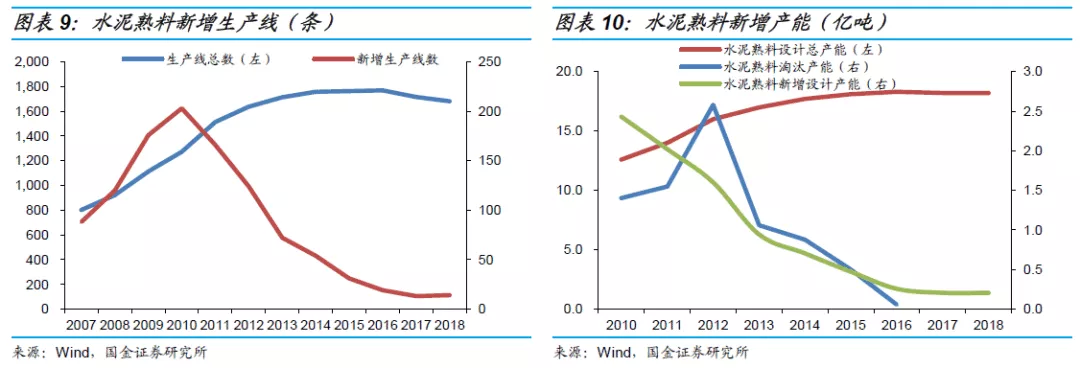

4.产能利用率明显提升,未来产能增长空间有限

2018年底,全国水泥熟料总产能17.16亿吨,熟料产能继续降低,全年水泥熟料产量14.22亿吨,产能利用率提升至82.87%(考虑到实际产能超过20亿吨,实际产能利用率或低于此值),已达到熟料去产能的目标值。自2012年后,水泥数量新增生产线数及新增设计产能不断减少,且近几年均维持在很低的水平,行业总设计产能维持在较稳定的水平,未来产能增长的空间不大。

三、水泥需求仍存增长空间

由于水泥行业不耐储存,基本以销定产、库存较低,产销量表现基本一致。水泥行业需求主要来自于房地产、基础设施以及农村固定资产投资等下游,三者需求占比一般为30%、40%和30%。近几年随着新农村建设的不断完善,城镇化率的提升,农村水泥人均需求提升明显,未来需求降低,且农村需求的消费属性比较大,整体波动性较低,因此决定水泥销量的主要还是基建和房地产。

1.水泥产量增速与基建及地产投资相关性很高

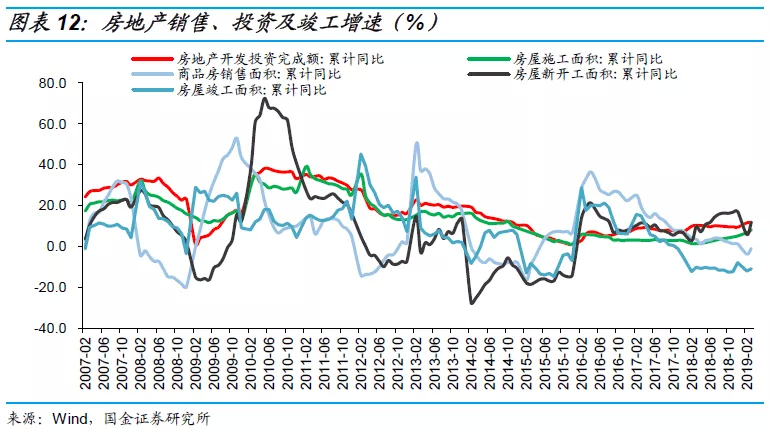

从近些年的数据来看,水泥产量累积同比增速基本与地产开发和基建投资增速相吻合,2016年后在基建整体增速不断下滑的情况下,需求主要靠地产拉动。进入2019年,受低基数及基建增速的抬头影响,水泥需求同比增速提升明显。

2.基建增速回暖预计将带来水泥边际需求的提升

水泥基建需求主要来自道路、轨交、水利投资等,统计局公布的“固定资产投资完成额:基础设施建设投资”数据与水泥的基建需求相关度更高,与房地产行业不同,基建投资更多的是作为政府平抑经济波动的重要手段,具有较为明显的逆周期特征。因此,预测基建投资增速主要看两个因素:一个是审批的基建项目,二是政府基建资金来源。2019年政府加大了财政刺激政策,专项债发行提速,基建增速回暖,预计一定程度上带动水泥边际需求增长。

3.地产存量的竣工决定了水泥需求的下限

近两年基建投资增速下滑较多,主要靠地产投资拉动,地产固定资产投资和施工面积增速基本一致,与水泥需求的关联性增强。房地产销售对新开工面积数据具有大概半年的领先型,但自2015年开始领先的时间间隔变短,且在2017年出现了背离,这可能与地产加快去化速度、拿地增加有关。且新开工面积对施工面积数据有一定领先性,且施工面积波动性整体弱于新开工面积。因此我们可以通过房地产销售及新开工数据等指标来提前预测水泥的需求。从2017年开始,销售面积和竣工面积增速不断下滑,但新开工面积仍维持在较高水平,表明施工进度放缓。2019年房地产销售和竣工开年有反弹的趋势,若2019年房地产存量竣工提速,将拉动水泥需求上升。即使4月份政府再提房住不炒,但我们判断地产即使新开工下滑,竣工提速也能保证水泥需求的底。

4.华东区域供给偏紧,东北产能相对过剩

水泥产品由于附加值较低、易受潮,因此不耐久藏以及长途运输,具有一定的销售半径,外销占比较低,形成了一定区域性的产品价格差异。目前大型水泥企业通常会选择“在资源地建熟料生产线,在市场地建水泥粉磨站”的产销结合模式。

水泥行业的区域性特征决定了不同地区的水泥企业所面临的经营及竞争环境存在较大差异,不同地区的经济景气度、行业集中度和市场封闭性决定了不同区域企业的盈利水平的高低。

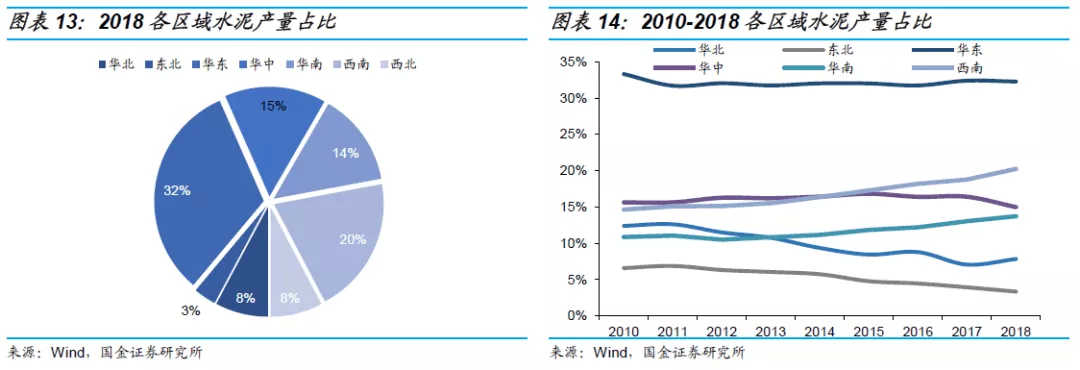

从量的分布来看,华东地区由于经济发达,产量占比超过30%,西北、东北地区加总占比未超过12%;而从趋势上看,华北、东北地区产量占比逐年下降,华东、华中地区相对稳定,而西南、华南地区则稳步上升。

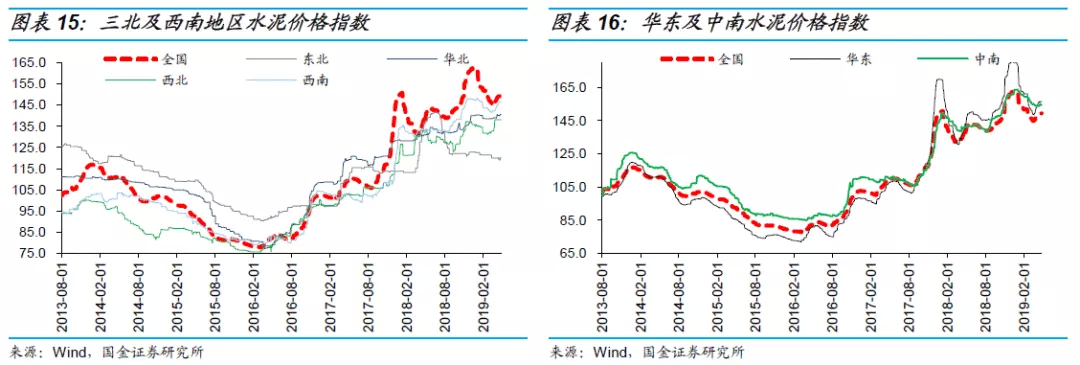

从水泥价格指数来看,中南地区长期以来价格水平均高于全国水平,近些年波动整体与全国价格波动一致,且与全国价差缩小,水泥整体供需比较平衡。华东地区价格自2017年年中开始超过全国价格,且波动更大,尤其是在水泥紧缺的时候,价格上涨明显,表明华东地区水泥供给存在一定缺口。西南、华北及西北价格走势与全国价格走势基本一致,但整体价格低于全国平均水平,供给存在轻微的过剩。但东北地区自2018年开始,价格走势与全国价格走势背离,整体呈下滑趋势,产能过剩相对比较严重。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP