中信证券:猫眼娱乐(01896)盈利可期 中长期或由“渠道”跻身“平台”

本文来自“中信证券”,作者为唐思思、肖俨衍,本文观点不代表智通财经观点。

投资要点

猫眼娱乐是中国在线电影票务龙头,随着市场份额竞争进入缓和期,用户激励有望进入下降通道,票务业务有望迎来盈利拐点。此外,公司基于渠道和数据优势,持续延展电影宣发&投资布局,打造电影产业链龙头,拓展中长期成长空间。基于分部估值法,给予目标价18.97港元,首次覆盖给予“买入“评级。

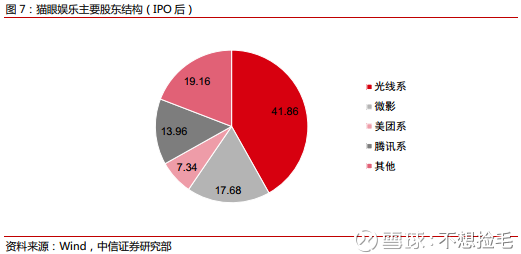

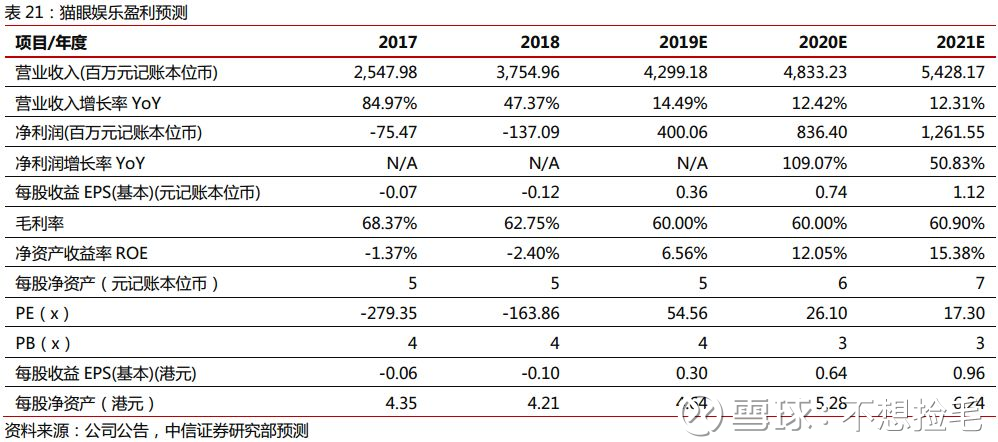

在线电影票务龙头。猫眼娱乐是中国在线电影票务龙头,主要业务涵盖票务、娱乐内容、娱乐电商以及广告。2015-18年分别实现营收5.97亿元、13.78亿元、25.48亿元及37.55亿元;公司仍处于亏损状态,2015-18年分别亏损12.97亿元、5.08亿元、0.76亿元和1.38亿元。王长田控制的光线系持有猫眼娱乐41.86%股权,是猫眼娱乐第一大股东。此外,微影、腾讯、美团是其重要股东。

双寡头格局形成,向内容端延展是大趋势。票务手续费、内容宣发收入、内容投资收入等是票务平台核心收入来源,当前票务手续费收入占比约60%。竞争格局方面,基于美团&腾讯系的猫眼(市占率61.3%)以及基于阿里系的淘票票(市占率34.3%)成为核心双寡头玩家。基于渠道优势,预计未来票务平台在内容宣发&出品端市场份额将持续提升。我们预计票务平台+内容宣发合计市场规模将从2018年70.09亿元增至2023年89.20亿元,CAGR4.9%。

盈利拐点初现,中长期由“渠道”到“平台”。票务方面,基于腾讯系和美团系流量优势,猫眼60%左右市占率大概率维持。行业份额竞争进入缓和期,未来双寡头将着重建筑自己内容、生态壁垒,预计用户端补贴将进入下降通道,从而驱动票务业务盈利。娱乐内容服务,猫眼娱乐凭借强势渠道地位,在国产电影宣发领域地位不断提升,2018年已经成为民营电影发行公司第一(主发行票房67.8亿元)。下一步将是内容出品(投资),2019年公司仍有《使徒行者2》《银河补习班》等出品电影值得期待。公司携充足渠道和数据优势以及光线传媒、欢喜传媒、腾讯系等优质内容资源,有望造就中长期电影行业龙头。

风险因素:市场竞争不确定性风险;项目投资波动性风险;电影市场整体表现不及预期风险

投资建议:我们预测2019-21年猫眼娱乐营收为43亿元/48.30亿元/54.30亿元,实现归属于母公司净利润4亿元/8.40亿元/12.60亿元。按分部估值法,对于互联网平台业务(票务、电商、广告),给予2021年PE16x,以14%的WACC进行折现,对应2019目标市值127亿元人民币。内容宣发&投资业务,给予2021年25xPE,以14%的WACC进行折现,对应2019年目标市值57.70亿元。综合2019目标市值为183.70亿元人民币,换算为213.70亿元港币,对应目标价18.97港元,首次覆盖,给予“买入”评级。

正文

投资聚焦

我们认为猫眼娱乐核心投资价值体现在:

1.龙头票务平台地位以及盈利拐点趋势。2018年Q3以票务交易额为基准,猫眼娱乐在线票务平台市占率达到61.3%,是行业龙头;基于腾讯、美团两大生态入口,我们认为猫眼娱乐在线电影票务龙头地位稳固;另一方面,随着在线票务平台行业进入双寡头竞争局面,行业格局日趋稳定,两大巨头发展战略重心将从争夺市场份额逐步转移至构建生态、内容壁垒,其最大开支端用户激励投入有望逐年降低,从而迎来盈利拐点。

2.基于龙头渠道地位,内容端话语权增强指日可待。基于票务龙头平台产业链上下游议价能力、公司强大数据积累等优势,猫眼已经跻身国内一线电影宣发服务提供商,未来市场份额有望持续提升。另一方面,公司在内容出品(投资)端布局将逐步深入,基于行业“渠道驱动内容”发展逻辑,我们认为猫眼娱乐未来在电影出品领域仍有较大发展空间。

3.基于平台娱乐电商、广告等业务未来3年有望保持高速增长。基于公司平台型公司定位,以及用户流量变现潜力,公司娱乐电商、广告等业务未来仍有望保持20%以上高速增长。

另一方面,我们认为猫眼娱乐短期仍存在以下不确定性:

1.用户激励下降的速度仍有待观察。我们认为用户激励下降是中长期确定趋势,但短期下降速度仍存在较大不确定性,核心来自于竞争对手如淘票票对于市场份额期望。在线电影票务激励仅10亿级别,对比阿里在本地生活中每年投入的规模仍较小。

2.内容投资先天有波动性,行业资源和地位建立需要较长时间。文化&内容平台型公司的塑造往往是一个长期过程(至少5-10年),其中战略、团队、资源都是公司成功的关键。我们认为在内容投资&出品领域,猫眼娱乐拥有吸引优质的资源的能力,但仅处于发展初期阶段,未来单项目投资带来业绩波动或无法避免。

公司概况:在线电影票务龙头

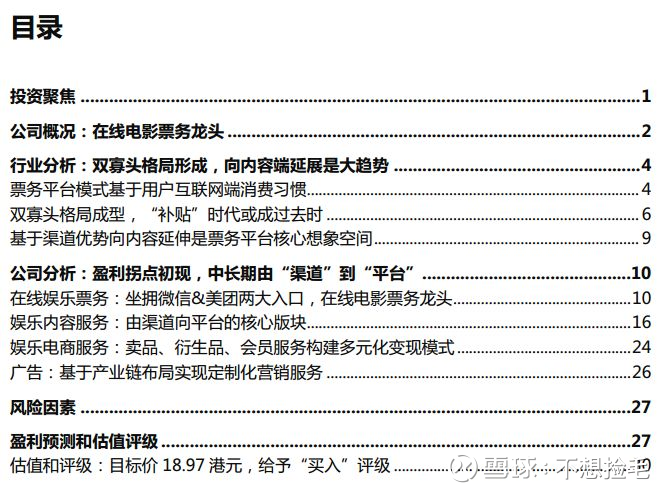

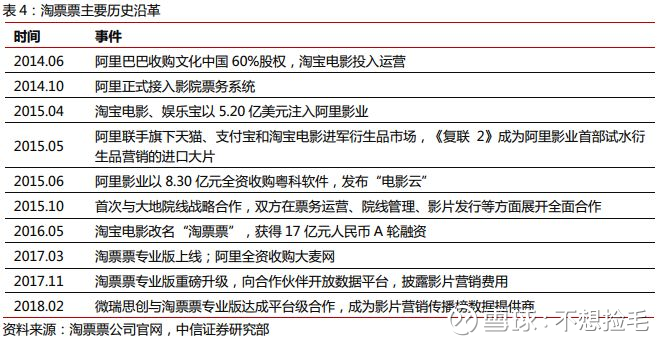

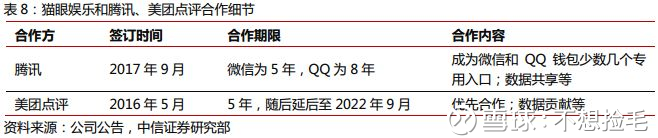

猫眼娱乐是中国在线电影票务龙头,主要业务涵盖在线娱乐票务服务、娱乐内容服务、娱乐电商服务以及广告服务。其发源于2012年美团在线电影票务部门,并于2013年推出具有在线选座功能的猫眼应用程序。2015年成立独立法人实体天津猫眼微影,接收大众点评的娱乐业务,推出猫眼专业版应用程序。2016年从美团点评剥离,引入光线系作为战略投资人,开始作为电影主控发行方开展业务。2017年收购北京微格时代,与腾讯达成战略合作伙伴关系并成为腾讯社交网络平台的独家娱乐票务渠道。

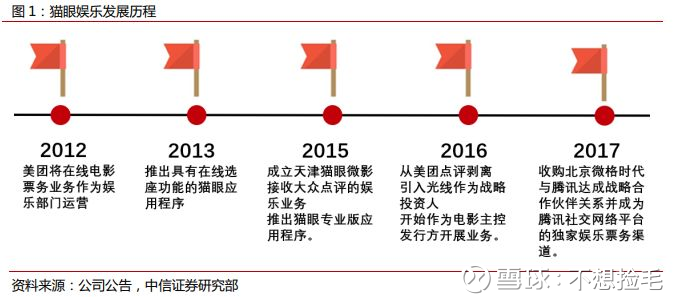

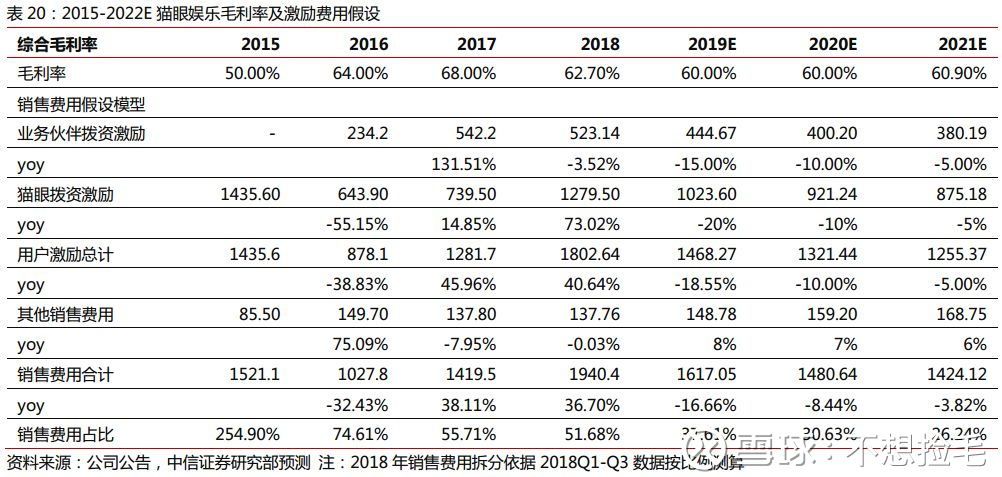

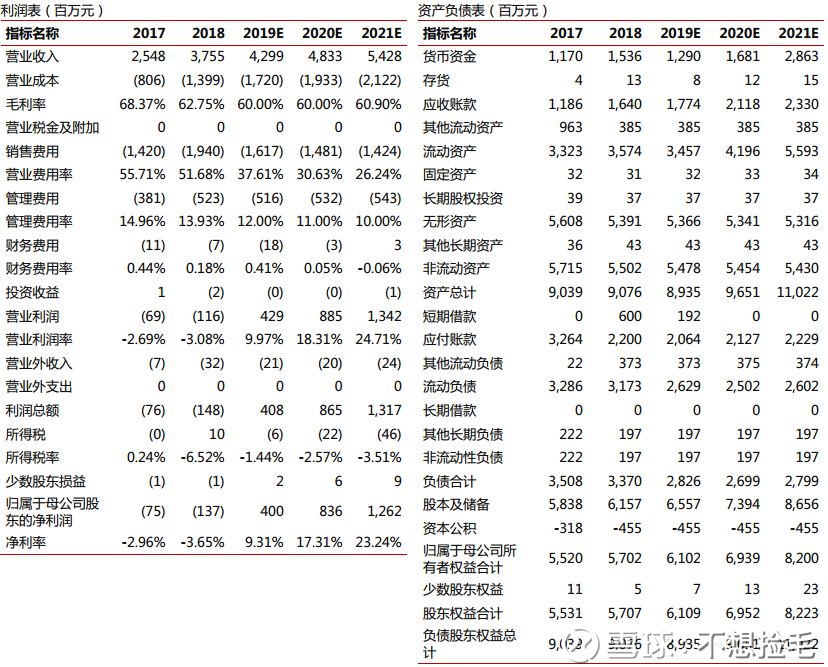

公司收入高速增长,净利润仍处于亏损状态。公司2015-2018年分别实现营业收入5.97亿元、13.78亿元、25.48亿元及37.55亿元,2016年同比增长131%,2017年同增85%,2018年同增47%。归母净利润方面,2015-2018年公司分别亏损12.97亿元、5.08亿元、0.76亿元和1.38亿元。公司净利润仍处于亏损状态,其亏损的主要原因来自销售费用端居高不下。

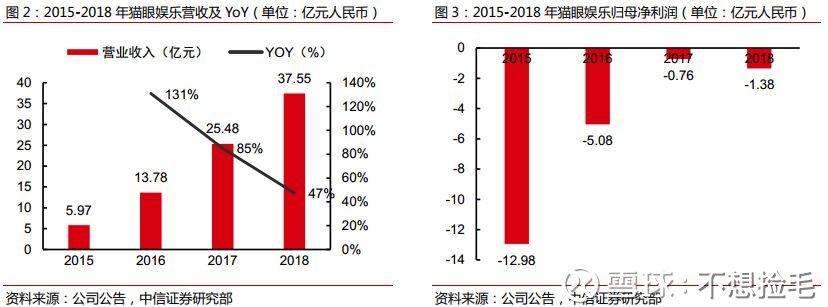

从成本和费用拆分上来看,毛利率在中枢附件波动,销售和营销支出是主要开支。毛利率方面,公司2016-18年毛利率维持在60-70%区间,净亏损率维持在7-8%水平。销售费用是公司最大开支,2015年-2018年,猫眼娱乐销售和营销费用率分别为255%,75%,56%,52%。随着行业竞争趋于缓和,未来销售费用率有望持续下降。2015年-2018年,猫眼娱乐一般及行政费用率分别为13%,24%,15%,14%。

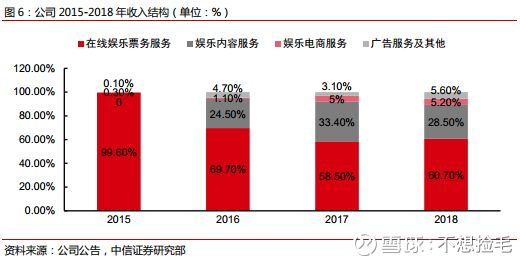

公司的主要业务包括:(i)在线娱乐票务服务;(ii)娱乐内容服务;(iii)娱乐电商服务;(iv)广告服务及其他。在线娱乐票务服务是公司营收的主要来源。2018年与2015年相比,在线娱乐票务服务收入占比从100%下降到60.7%。娱乐内容服务收入占比上升从0%大幅上升到28.5%,主要是基于公司渠道优势对内容影响力不断提升影响;娱乐电商服务收入占比上升从0%上升到5.2%,广告服务及其他收入占比上升从0%上升到5.6%。收入结构趋于多元化。

王长田控制的光线系持有猫眼娱乐41.86%股权,是猫眼娱乐第一大股东。此外,北京微影时代持有猫眼娱乐17.68%股份,腾讯、美团分别持有猫眼娱乐13.967%、7.34%的股份,是猫眼的重要股东。

行业分析:双寡头格局形成,向内容端延展是大趋势

票务平台模式基于用户互联网消费习惯

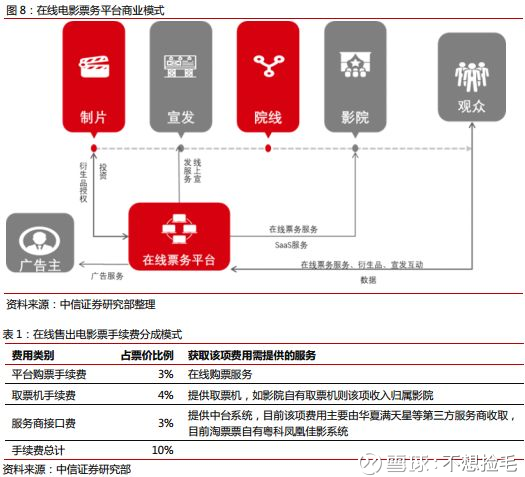

在线票务平台起源于“团购模式”,其发展壮大主要受益于用户消费习惯线上化趋势。另一方面,2010年至2018年,中国电影票房从101亿增长至610亿,其市场空间拓展同样受益于中国电影市场崛起。2015年3月,电影票务在线化率超过50%。猫眼电影、淘票票、微票儿、百度糯米成为赛道主要玩家。2017年行业进一步整合,随着微影时代并入猫眼,猫眼微影与淘票票的双寡头格局形成,当年电影票务在线化率达82.3%,预计票务线上化率仍将持续提升。从商业模式来看,票务手续费、内容宣发收入、内容投资收入等是票务平台核心收入来源,当前票务手续费收入占比约60%。每售出一张电影票,在线票务平台可收取约1元的平台手续费,中台系统服务商可收取1元的手续费。

基于票务平台对下游影院议价能力、以及大数据分析预测能力等优势,票务平台近年来强势进入电影宣发领域,并且获得了较显著的成功。2018年票房前10的国产影片中,9部由在线票务平台参与发行,其中3部由在线票务平台主发,2部由在线票务平台出品。基于行业“渠道驱动内容”的核心逻辑,我们判断在线票务平台在电影宣发领域话语权仍将持续加大,成为行业核心玩家。

卖品与广告服务挖掘新业绩增长点,当前头部票务平台广告与卖品收入占比约为5%。广告方面,除开屏广告、横幅广告等较为常见的形式外,在线票务平台还结合自身选座过程等特有场景,开发出了选座logo广告等新形式;卖品方面,除零食饮料外,在线票务平台通过与生态内外的衍生品平台联动,为IP方、品牌方提供在线授权、营销、销售等全链路服务。

双寡头格局成型,“补贴”时代或成过去

票务平台具有工具属性,其存在必须依赖强大的流量入口。随着移动互联网格局不断变革,基于美团&腾讯系的猫眼以及基于阿里系淘票票成为核心双寡头玩家。二者皆背靠巨头,结合自身优势,以票务平台为重要的数据采集源头与变现渠道,构建娱乐生态。其中,淘票票为上市公司阿里影业的主要组成部分,近年发展战略上一度向宣发服务倾斜,在2018年内容领域投资趋势向好后,目前发展战略已经修正为“宣发+内容”双轮驱动。猫眼微影为已上市公司猫眼娱乐的主要组成部分,近年发展战略上倾向于向宣发服务拓展。

销售费用是核心支出端,也是平台短期盈利关键决定要素。过去几年,由于用户习惯仍处于培养期,行业竞争格局处于变革期,在线票务平台为获取市场份额进行持续的用户端激励补贴:2015-17年每年向用户票务补贴在35-45亿人民币之间(包括平台和片方补贴)。与此对应的是,在线票务平台销售费用成为其最大支出项,成为影响其盈利性核心因素。我们预计,随着行业竞争格局稳定,用户消费习惯逐步养成以及相关限制票补政策的推进,用户端激励将进入持续下降空间,在线票务平台将逐步进入盈利期。

淘票票:阿里电影产业基础设施战略的重要环节

淘票票的前身为2014年底上线的淘宝电影服务,2015年注入阿里影业。目前,阿里影业持有淘票票96.71%股权。阿里集团旗下Ali CV于2014年通过增发获得阿里影业控股权,目前持股50.92%,为公司唯一持股超过5%的大股东。

阿里影业发展战略定位为新基础设施公司,专注于利用互联网平台为电影行业提供服务。目前,「淘票票+灯塔+云智」的互联网宣发服务三驾马车已经形成。其中,淘票票面向用户,定位为观影决策平台;灯塔面向片方,定位为一站式宣发平台;云智则面向影院,定位为影院售票系统供货商。公司以淘票票平台为主,通过灯塔、阿里鱼、娱乐宝多个平台切入在线票务、宣发服务、版权交易、粉丝互动等多个细分市场。

淘票票主要竞争优势为阿里生态的支撑下产业链延伸的能力。2018年6月支付宝与手机淘宝两大流量入口MAU分别达5.70/5.50亿,在便捷的支付场景下为淘票票带来了巨大的高质量流量。平台已接入阿里“本地生活+新零售”的生态资源,在线下与饿了么、口碑、盒马鲜生等阿里系企业共同构筑“三公里生活圈”;并依托阿里巴巴集团“88VIP”会员的全生态体系,创造电影市场增量。2018年11月9日阿里影业发布“锦橙合制计划”,宣布将在未来五年,以出品、主控或主宣发的身份和一流制作团队合作,扶持青年导演、编剧,在四大档期推出20部合制优质电影。此外,阿里已通过旗下杭州臻希战略入股万达,目前持有万达电影7.7%股份,位列第二大股东。万达作为中国第一大院线,以票房计的市占率达13%。随着票务平台对存量客户的争夺加剧及联动线下业务的展开,淘票票线下渠道优势将逐步显现。

基于渠道优势向内容延伸是票务平台核心想象空间

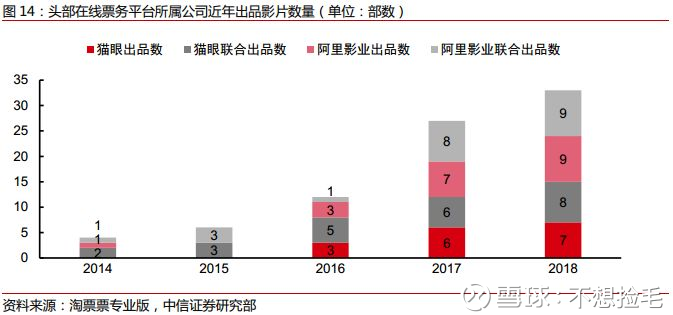

从传媒行业平台型公司发展典型路径来看,基于渠道优势不断增强内容端能力是典型成长路径,基于在线电影票务平台在宣发领域强大话语权,未来其在内容宣发&出品端市场份额将持续提升。从猫眼娱乐和淘票票发展路径来看,其同样遵循“渠道——内容”发展路径,以淘票票专业版数据为参考,2014-2018年两家公司参与出品或联合出品(投资)电影数量持续提升,从2014年各2部提升至2018年15部、18部。

当前来看,在线票务和内容宣发是票务平台核心业务所在领域,中长期看其内容投资收入占比将提升,但短期仍需要时间积累。基于对中国电影票房核心假设,我们预计,在线票务平台票务业务市场空间由2018年36.20亿元增至2023年48.10亿元,CAGR5.9%;内容宣发业务由2018年33.90亿元增至2023年41.10亿元,CAGR3.9%;合计市场规模从2018年70.09亿元增至2023年89.20亿元,CAGR4.9%。中长期看,中国电影票房具有千亿潜力,票务平台内容投资业务将拓展其成长空间。

公司分析:盈利拐点初现,中长期由“渠道”到“平台”

在线娱乐票务:坐拥微信&美团两大入口,在线电影票务龙头

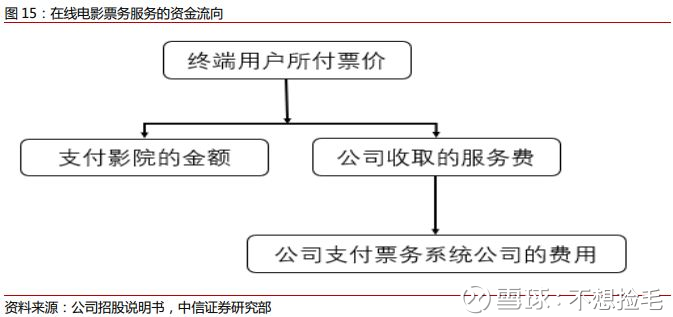

猫眼娱乐为电影及现场娱乐等各种娱乐形式提供在线票务服务。公司就平台上销售的电影票收取介乎终端客户所付票价的4%至8%的服务费。成本端是向票务系统公司就平台与电影院及院线的票务系统连接而支付费用,每张票的费用通常为人民币1元。公司自有App及相应入口界面为用户提供大量正在上映和即将上映的电影资讯以供选择,并根据用户位置推荐临近的影院。用户可按电影放映时间及票价以及影院所提供的服务(例如折扣、退票及换票、会员优惠以及特定场次放映的投影及音效技术)选择影院实现支付购票动作。

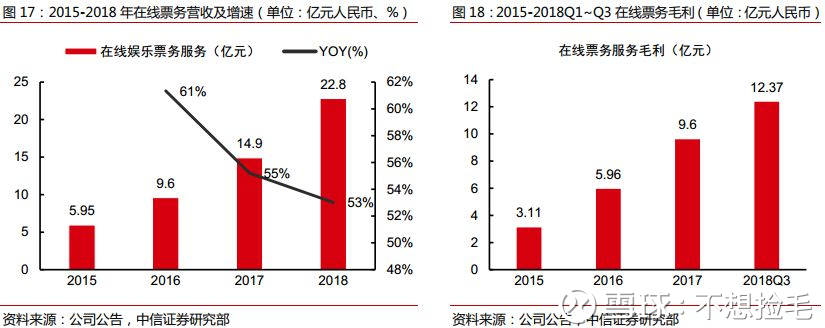

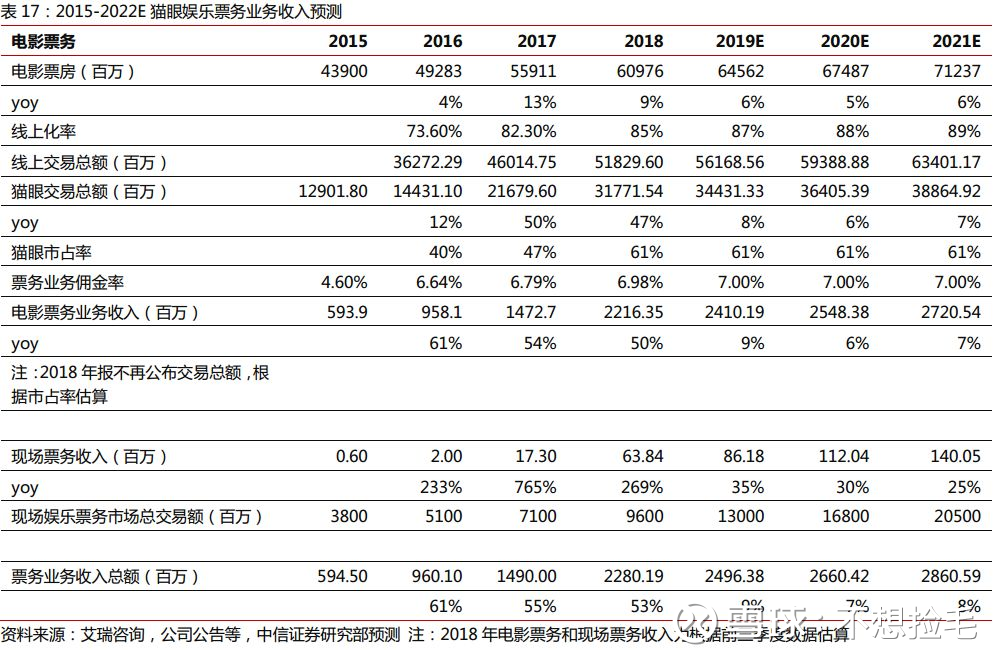

票务收入:2015年-2018年,猫眼娱乐在线票务服务业务实现营业收入分别为5.95亿、9.60亿(yoy+61%)、14.90亿(yoy+55%)和22.80亿元(yoy+53%)其中2017,18年高速增长核心来自于合并微影时代电影票务业务。2015年-2018Q1~Q3,猫眼娱乐在线票务服务毛利分别为3.11亿、5.96亿、9.60亿和12.37亿元,毛利基本维持稳定。

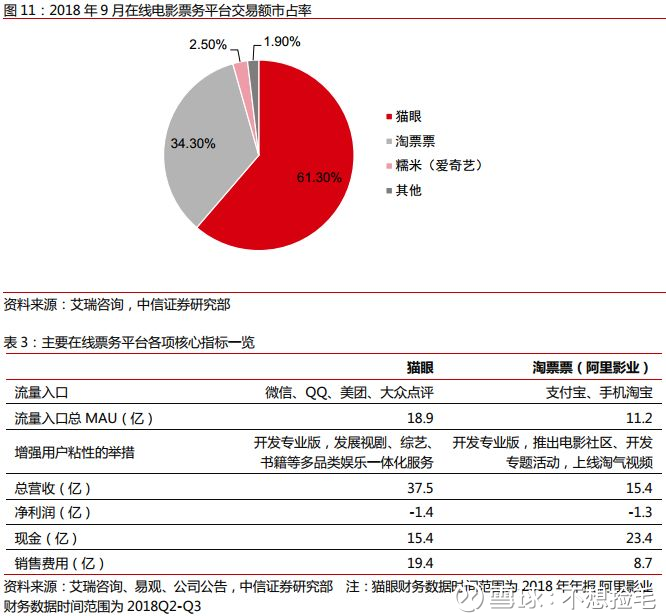

2018Q3猫眼娱乐票务交易额市占率61.3%,行业第一:根据艾瑞咨询报告,按电影票务总交易额计,2015年、2016年、2017年、2018Q3,电影票总交易额分别为129.02亿、144.31亿、216.80亿和256.25亿元;电影票总交易数目分别为3.8亿、3.97亿、5.99亿、6.79亿张,其中猫眼娱乐是中国最大的在线电影票务服务提供商,所占市场份额分别为44.6%、41.9%、47.1%及61.3%。

微信、美团两大生态加持,流量入口优势明显

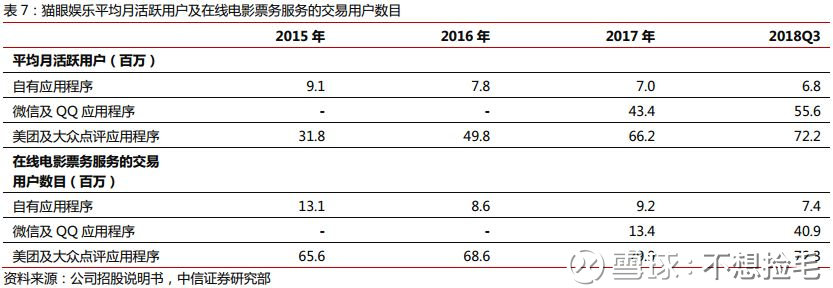

在线票务业务与日常生活息息相关,具有很强的工具属性,用户购票行为与强大社交、本地生活等流量入口App具有天然协同。猫眼发家于美团,且后续与腾讯系微影合并,占据两大生态入口,成为公司票务业务的核心壁垒。腾讯方面,猫眼拥有微信支付及QQ钱包的少数几个专用入口之一,并且是唯一的电影、现场表演及体育赛事入口。此外,猫眼娱乐是美团应用程序及大众点评应用程序上娱乐票务及娱乐服务的独家业务合作伙伴。2018年1-9月猫眼在线电影票务交易额有59.8%来自美团和大众点评,30.2%来自微信和QQ,10.0%来自猫眼自有APP。

市场格局已定,未来用户激励预计持续降低

过去几年,在线票务平台经历行业兴起,行业整合期和行业成熟期,在争夺市场份额过程中,销售费用中的用户激励(补贴)是在线票务平台核心支出,也是影响其盈利的核心要素。2015-2018年,猫眼娱乐销售费用率分别为254.9%,74.6%,55.7%,51.7%。另一方面,随着在线电影票务行业进入成熟期,猫眼娱乐和淘票票占据了超过90%市场份额,用户消费习惯逐步养成,纯粹靠用户激励争夺市占率的阶段已经远去。

随着猫眼、淘票票基于票务平台打造泛娱乐综合公司布局不断推进,公司发展重心将从提升市场份额转移为打造更高内容端、生态端竞争壁垒。中长期来看,用户激励费用将不断持续降低。另一方面,猫眼娱乐用户激励短期下降速度仍具有一定不确定性,其核心取决于淘票票短期举措,后者又取决于阿里对于整个文娱生态战略落地情况。综合来看,我们预计2019-2022年猫眼娱乐用户激励费用分别为10.20亿元,9.20亿元,8.80亿元,8.30亿元,分别同比下降20%,10%,5%,5%。

在线现场娱乐票务:市场份额排名第二,具备中长期持续发展空间

除电影票之外,猫眼于自有平台为演唱会、现场演出、展览及体育赛事等现场娱乐提供票务服务。2015年-2018Q3,猫眼娱乐在线现场娱乐票务实现营业收入分别为:0.01亿、0.02亿、0.17亿和0.51亿元,呈现快速增长态势。截至2018年9月30日,猫眼与中国超过2000家业务合作伙伴合作开展现场娱乐票务业务,2018年前九个月交易额为7.7亿元,在现场娱乐在线票务服务业排名第二,占市场份额11.3%。公司通常就现场娱乐票务服务按终端客户所支付票价的介乎3%至30%收取佣金。

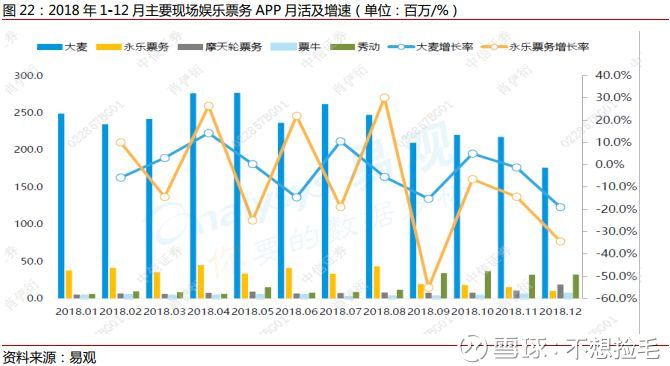

中国演出市场总规模约500亿元,大麦网具有显著优势。根据中国演出协会&大麦网联合发布《2017年中国演出市场年度报告》,2017年演出市场总体经济规模489.51亿元,相较于2016年的规模469.22亿元,上升4.32%。其中,演出票房收入(含分账)176.85亿元,占到了36%的份额,较2016年提升了5.2%。行业格局方面,阿里旗下大麦网仍是行业第一,并具备显著优势。易观数据显示,大麦网APP2018年月均活跃用户数达到2.4亿人,远高于其他平台总和。

我们认为,猫眼进军在线现场娱乐票务具有显著流量优势,携腾讯、美团等核心入口资源有望迅速上量;另一方面,现场娱乐票务公司仍有较大成长空间,未来收入占比有望得到提升。

娱乐内容服务:由渠道向平台的核心版块

从产业发展历史来看,电影属于非标产品,其宣发和内容质量往往同等重要,而宣发又主要落脚在制造知名度以及提升排片率上,这两点我们认为猫眼都有充足的优势。另一方面,纵观传媒巨头公司成长路径,几乎都是从“渠道-宣发-内容”自然演变过程,我们认为猫眼同样具有从头部渠道—头部宣发—头部内容进击的实力和可能性。娱乐内容服务:由渠道向平台的核心版块

娱乐内容服务核心收入来自于公司对于影视项目宣发、用户激励、制作分成收入。宣发费用方面,其中用户激励收入核心是公司以宣发角色切入后提供的用户端补贴的附加服务,这部分收入直接同等额度确认销售费用,毛利率为0。此外,公司作为发行方时候,公司将会获得发行费和宣发费用两种收入,宣发费用包括用户激励等费用。其次,公司作为主发行方,将获得净票房(扣除影院分成成本、专项基金等费用后内容方分成)5-12%作为发行费用(联合发行时费用率为1-2%)。最后,公司作为联合出品方参与到一些电影项目中获取制作分成收入。

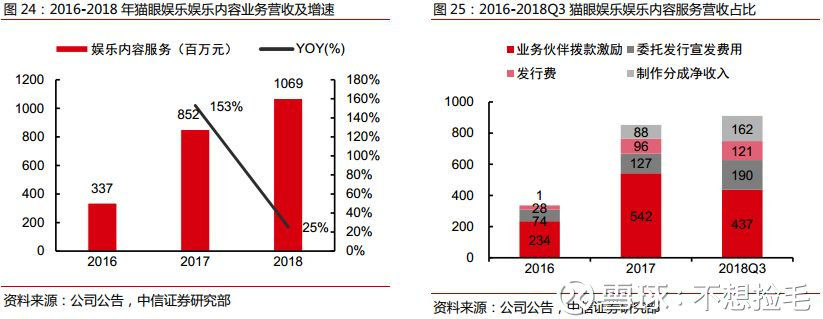

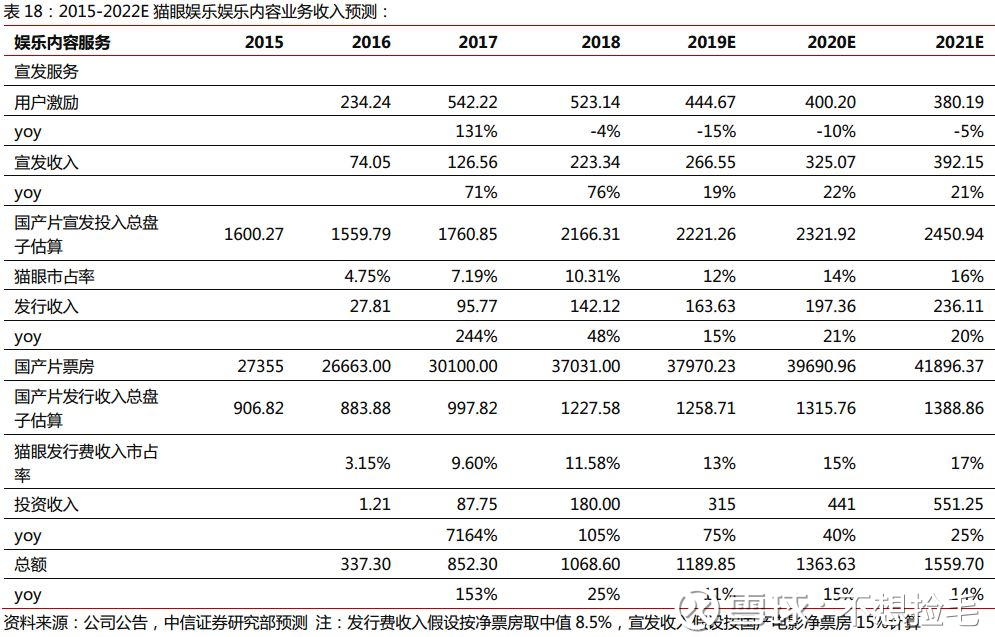

2016年公司进入娱乐内容服务,营收快速增长。2016-17年分别实现营业收入3.37亿元,8.52亿元,2017年同比增长153%;2018年实现营收10.69亿元,同比增长25.47%;收入结构方面,用户激励仍然是占比较高,但其收入占比已经从2016年69.5%下降至2018Q3的48%。此外,公司以发行方获取的发行费和宣传费收入占比从2016年30.1%提升至2018Q3的34.2%;公司制作分成净收入(剔除成本后和亏损项目后)收入占比从2016年0.4%提升至2018Q3的17.8%,说明公司在内容领域的渗透率正在不断提升。

渠道、数据、宣传、内容为公司进军内容提供四大竞争优势

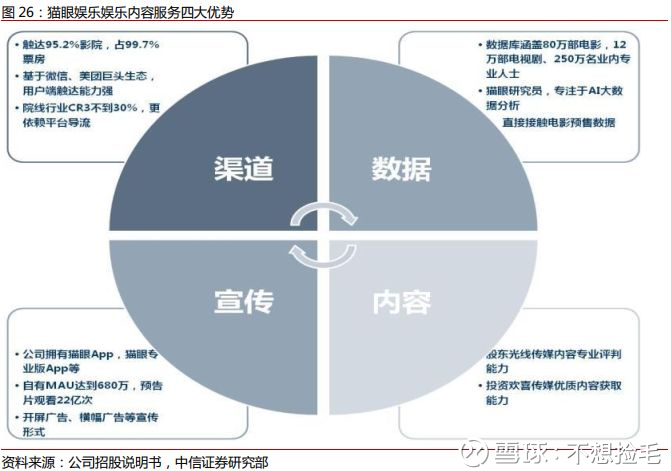

我们认为,娱乐内容服务板块未来发展的核心优势主要在渠道、数据、宣传、内容四个方面:渠道方面,基于领先票务平台行业地位,猫眼娱乐拥有强大的渠道触达能力。截至2018年9月30日,其能够触达全国95.2%的影院,占中国99.7%的票房,在院线行业较为分散背景下,平台导流效应更强。数据方面,公司拥有80万部电影、12万部电视剧海量数据库、且能够直接获得一手电影预售数据,给公司提前预判电影表现提供了极大的便利。宣传方面,公司旗下App MAU达到680万,预告片观看22亿次,其自身拥有诸多宣传资源。内容,公司大股东光线传媒自身在内容领域有专业的积累,同时公司入股欢喜传媒加深在内容资源方面的积累。

AI+大数据助力公司精准分发同时提升公司发掘优质内容的概率。依赖于领先票务平台的地位,公司掌控了充足的电影排片、票房、票价等一系列实时精准数据,从而对于影片宣发至关重要。另一方面,公司基于AI+大数据开发了票房预测等系统,同样对于投资决策、影院排片具有较强的指导意义。最后,公司用户画像、影片资料库等数据库将对内容创作者提供有效的指导。

公司关联方拥有强大的内容创意资源,将提升猫眼进军内容的效率。光线系(包含王长田控制的上市及非上市资产)是公司第一大股东,而光线传媒自身是国内一线的影视内容制作&宣发公司。2019年,猫眼与欢喜传媒签订战略合作协议,收购欢喜传媒7.5%股权,获取其投资出品电影宣发权和优先投资权,欢喜传媒旗下拥有宁浩、徐峥等多位核心创意导演资源。此外,腾讯作为公司重要股东,旗下拥有腾讯影业、企鹅影视等重要内容端布局。

宣发已经登顶,下一步是逐步掌控头部内容

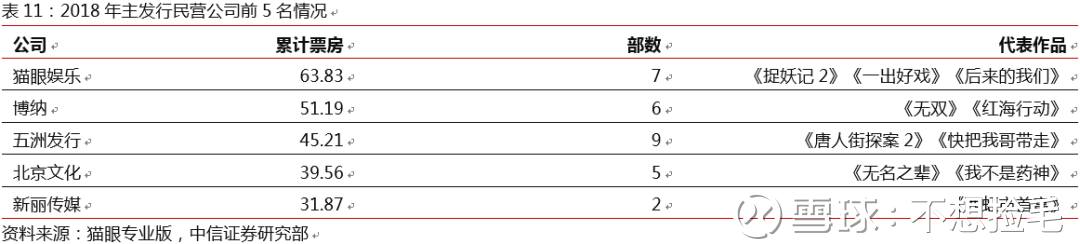

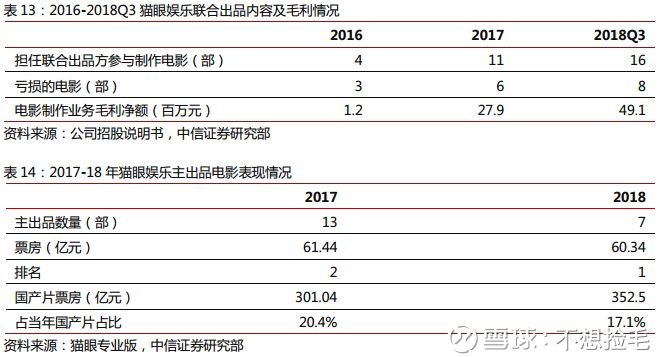

近年来,猫眼娱乐凭借强势渠道地位和优质内容资源,在国产电影宣发领域地位不断提升,2018年已经成为民营电影发行公司第一。猫眼专业版App数据显示,猫眼娱乐作为主发行的影片2016-2018年分别为15部(合并了微影的数量),8部,7部,主发行电影国产片票房占比分别为为9.5%、11.5%、19.2%;到2018年,猫眼已经位于民营电影发行公司第一名。2018年,猫眼娱乐主控发行的主要电影包括《捉妖记2》《后来的我们》《邪不压正》《来电狂响》等。

由发行方到出品方,猫眼有望由渠道转型为平台。基于发行方的优势,短期内,猫眼拥有极强的战略地位,能够接触到最顶级的优质内容资源,从而选择是否参加项目投资;中长期来看,猫眼的平台效应将逐步凸显,有望实现从渠道方到平台方转型。猫眼专业版数据显示,猫眼作为出品方,2018年出品7部电影,票房达到60.34亿元,已经名列民营出品公司第一。2016年至2018Q3,猫眼娱乐参与投资影片部数分别为4部,11部,16部。虽然公司出品电影票房排名较高,但由于投资比例相对较低,2016-2018Q3仅实现毛利润120万,2790万,4910万元。

2019年公司出品电影仍有不错表现:截至2019年4月,公司出品的电影、已经上映包括《飞驰人生》《反弹风暴4》等等,票房超过40亿元。公司仍有《使徒行者2》《银河补习班》等电影将在暑期档上映,票房值得期待。

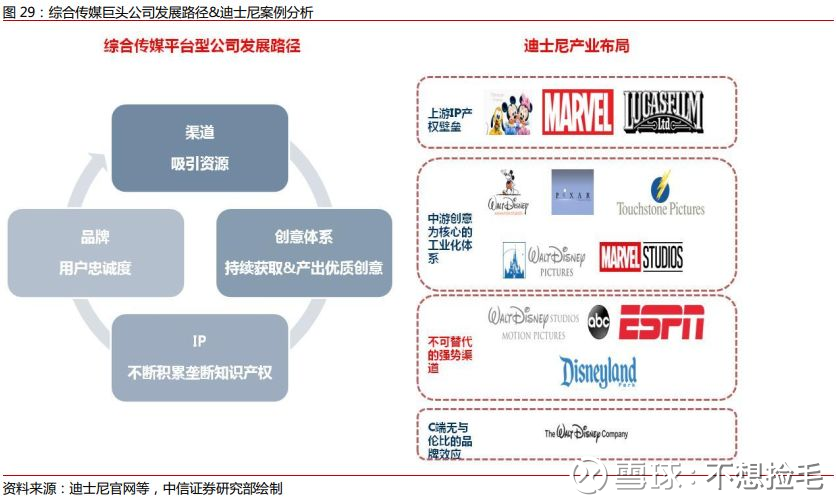

纵观海外传媒巨头公司发展路径,“渠道-体系-IP-品牌”是必遵循的路径。从海外传媒巨头发展历史来看,无一不是先拥有独占性的渠道资源,其后凭借对创意资源不断累积建立自身创意体系,之后沉淀下来优质IP,最终在用户端形成品牌忠诚度,构建自身商业模式壁垒。典型案例就是迪士尼,其在渠道端拥有全球领先电影宣发网络,在电视端拥有abc、ESPN等强势渠道;在体系端,拥有Marvel工作室等一系列内容创意体系;在IP端积累众多经典IP,最终形成了消费者对于迪士尼品牌极高的忠诚度。

我们认为,迪士尼相对于猫眼娱乐还过于遥远,但猫眼在渠道端拥有的战略地位同样无可比拟。未来,其一方面需要巩固自身在渠道端的优势,增强对优质资源吸引和获取能力;另一方面,需要在内容侧持续加大人才和资源投入,建立自身内容创意体系,增强自身话语权。

娱乐电商服务:卖品、衍生品、会员服务构建多元化变现模式

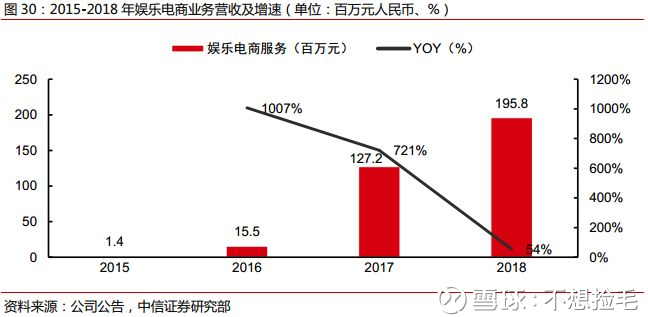

卖品历来都是影院核心盈利端,猫眼娱乐基于流量入口地位,在自身的平台提供线上预定卖品、衍生商品销售及影院会员服务,多元化自身变现模式。2016年、2017年及2018 Q3猫眼娱乐售出的卖品总交易额分别为人民币2.89亿、6.47亿及6.81亿人民币。其对于的营收2015年、2016年、2017年及2018年分别为140万、1550万(yoy+1007%)、1.27亿元(yoy+721%)、1.96亿元(yoy+54%)。

卖品预定:方便消费者,提升消费体验。猫眼平台提供卖品预定,让用户可以随后想用。卖品的种类由影院或场馆自行决定,平台常按卖品交易价值的7%-10%收取佣金费用。2016年、2017年及2018Q3,猫眼平台售出卖品总交易额分别为人民币28880万元、64740万元及68150万元。2015年、2016年、2017年及2018Q3,猫眼娱乐卖品预定实现营业收入分别为140万、1280万、5280万、5840万人民币。

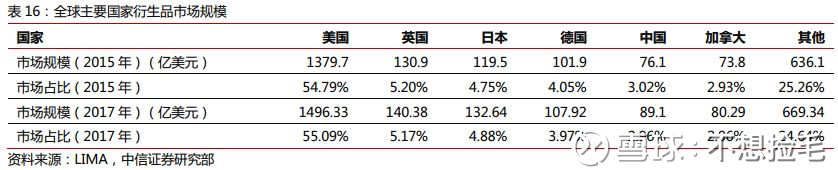

衍生商品预定:现阶段发展水平低,中长期存在发展空间。猫眼提供的衍生商品主要包括由相关IP持有人推出的电子产品、玩具、家居用品和服装。平台提供衍生商品通常按衍生商品交易价值的10%-30%收取佣金费用。2017年及2018Q1-Q3,提供衍生商品实现营业收入分别为1090万、1530万人民币。从行业来看,我国目前衍生品市场发育程度相对较低,2017年,中国内地衍生品市场规模仅89亿美元,全球占比3.28%;最成熟的北美衍生品市场规模达1577亿美元,全球占比达58.05%。

会员服务:根据发起交易价值收取佣金。猫眼娱乐平台上提供电影院联营的会员服务,会员优惠包括电影票折扣及更便利的退票及环评服务等,平台通常按影院发起的会员服务交易价值的3%至20%收取佣金费用。2016年、2017年及2018Q1-Q3,提供电影院联营的会员服务实现营业收入分别为270万、6350万、8660万人民币。

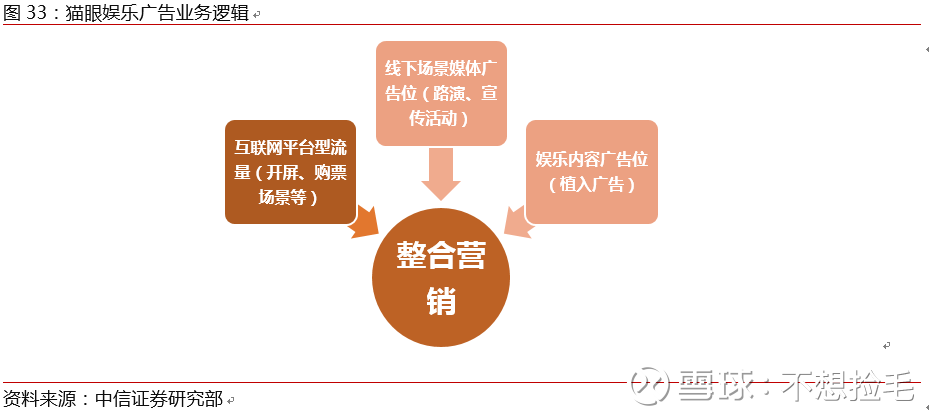

广告:基于产业链布局实现定制化营销服务

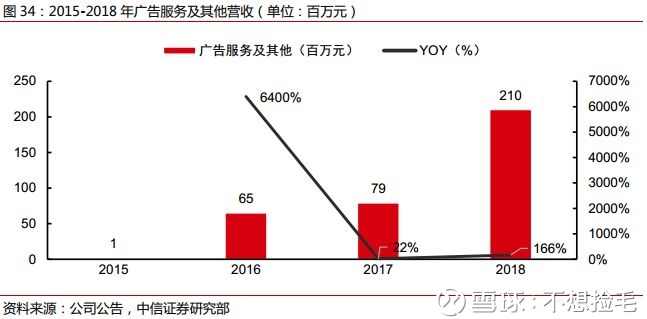

凭借猫眼娱乐线上(互联网平台开屏、购票等场景)、线下(路演、宣传活动)和娱乐内容(电影、电视剧投资)全面的营销资源,公司面向娱乐行业及其他行业(如互联网服务、汽车、电子及消费产品)的广告客户提供定制化广告服务。2015年、2016年、2017年及2018年,提供广告服务及其他实现营业收入分别为100万、6500万、7900万和2.10亿人民币,实现较快速度增长。

猫眼娱乐的品牌广告主数目由2015年的2名增加至2017年的72名。截至2018年9月30日,猫眼娱乐拥有52名广告商,包括于2018年委聘的一名广告代理。我们认为广告业务与卖品业务类似,是猫眼基于观影票务流量入口地位进行多元化商业模式落地,考虑到广告业务刚起步,其拥有媒体和内容资源仍将增加,我们预计广告业务未来1-3年仍将保持较快速度增长。

风险因素:市场竞争不确定性风险;项目投资波动性风险;电影市场整体表现不及预期风险。

盈利预测和估值评级

在线娱乐票务:预计2019-2021年中国电影票房增速分别为6%,5%,6%。基于线上化率,猫眼市占率以及票务佣金率测算其未来几年电影票务收入。从市场竞争来看,我们预计未来几年猫眼市占率、佣金率维持稳定,预计2019-2021年公司电影票务收入为24.10亿元,25.50亿元,27.20亿元,同比增长9%,6%,7%。现场娱乐票务方面,公司市占率仍然较低,预计中长期拥有持续增长空间,预计2019-21年营收分别为8618万元,1.10亿元,1.40亿元元,同比增长35%,30%,25%。综合来看,猫眼娱乐票务业务2019-21年营收合计为25亿元,26.60亿元,28.60亿元,同比增长9%,7%,8%。

娱乐内容服务:公司娱乐内容服务收入主要来自用户激励、宣发(发行&宣发收入)和内容投资收入三大部分。其中用户激励收入不产生任何净利润,我们预计随着内容本身重要性提升,纯补贴投放会减少,预计用户激励2019-2021年分别减少15%,10%,5%。另一方面,内容发行收入主要包括公司发行服务收入(占净票房5-12%),宣发收入主要是公司在影片宣发投入中实际取得收入部分。我们基于对国产电影票房走势预测,预测猫眼在宣发市场市占率有望持续提升,预计公司2019-2021年发行收入为1.60亿元,2亿元,2.40亿元,分别同比增长15%,21%,20%;预计2019-21年公司宣发收入为2.70亿元,3.30亿元,3.90亿元,分别同比增长19%,22%,21%。内容投资业务由于属于项目制较难预测,我们基于公司2019年电影片单,以及中长期广阔增长空间,预计2019-21年内容投资收入为3.20亿元,4.40亿元,5.50亿元,同比增长分别为75%,40%,25%。

娱乐电视及广告:基于行业发展及公司业务布局,我们预计2019-2021年公司娱乐电商服务实现收入2.40亿元,2.90亿元,3.40亿元,同比增长25%,20%,15%;预计2019-2021年公司广告及其他业务收入为3.70亿元,5.20亿元,6.70亿元,分别同比增长75%,40%,30%。

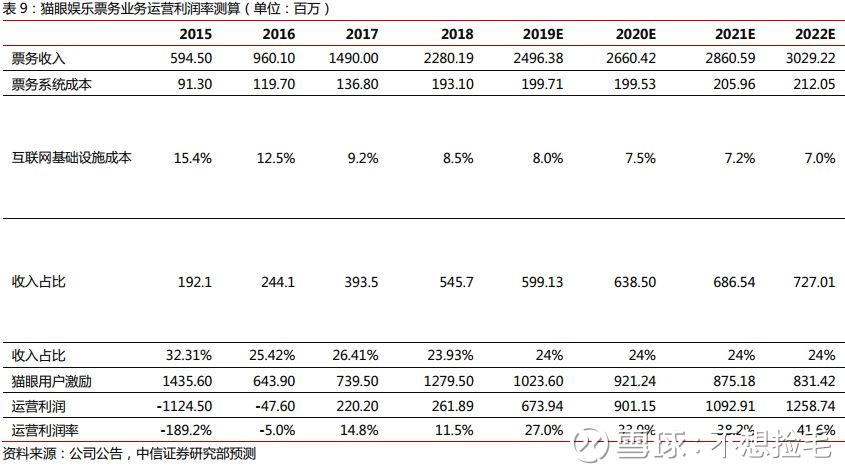

毛利率及费用率预测:公司成本预计将维持稳定,我们预计2019-2021年公司毛利率维持在60%左右。销售费用方面,我们预计随着市场竞争格局稳定,各家内容领域布局纵深不断提升,公司用户激励投入将逐步下降,预计2019-2021年猫眼自身投入票务激励分别下降20%,10%,5%。2019-2021年销售费用率为37.6%,30.1%,26.2%。

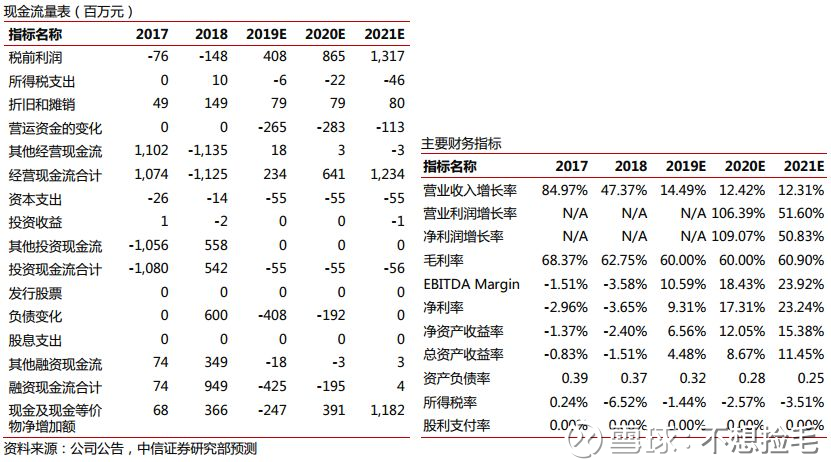

综合来看,我们预测2019-2021年猫眼娱乐营收为43亿元,48.30亿元,54.30亿元,实现归属于母公司净利润4亿元,8.40亿元,12.60亿元。

估值和评级:目标价18.97港元,给予“买入”评级

互联网平台部分:公司票务业务、电视业务、广告业务均核心基于公司票务平台用户价值,其类似互联网平台商业模式。另一方面,公司票务业务又具有工具属性,其未来增长空间与中国电影票房中长期增长空间高度相关。我们采用基于2021年远期PE方法对其进行估值,PE的选取取决于公司中长期可持续增长潜力和WACC。

我们认为,公司票务业务利润率改善仍处于初期,到2021年有望进入稳定期。基于对公司的盈利预测,我们预计公司2021年票务收入为28.60亿元,票务业务净利润为8.10亿元,净利润率为28%;其他平台型收入(电商、广告)规模10亿元,预计实现净利润为1.50亿元,合计实现净利润9.6亿元。基于对中国电影行业中长期空间预判,我们认为中期行业增速约为5%,猫眼娱乐互联网平台业务增速为5.5%(略快于行业增速),假设WACC为12%,对应2021年PE16x,对应2021年目标市值为165.10亿元,假设WACC为14%(增加2pcts亏损不确定性折价),对应2019目标市值为127亿元人民币。

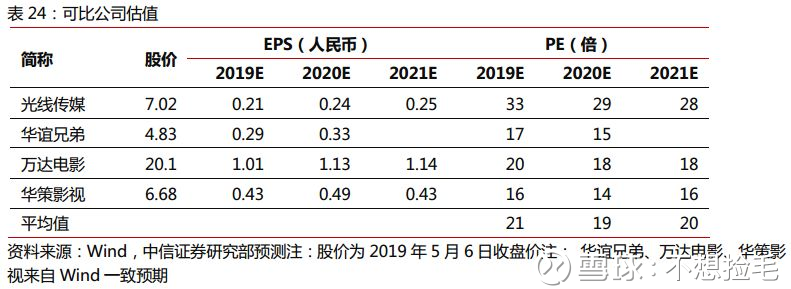

内容宣发&投资部分(剔除片方拨款用户激励部分):公司内容宣发&投资业务可比公司包括光线传媒、华谊兄弟、万达电影、华策影视等,可比公司2019年、2020年PE为21倍、19倍。我们认为,可比公司内容宣发&投资业务已经进入相对成熟期,而猫眼娱乐仍处于快速成长期,中长期有更大成长空间,应享受更高估值。我们预计其内容宣发&投资业务2021年营收11.80亿元,对应净利润为3亿元,给予2021年25xPE,对应目标市值75亿元,以WACC14%进行折现,对应2019年目标市值57.70亿元。

合计估值:我们认为猫眼娱乐综合2019目标市值为183.70亿元人民币,换算成港币为213.70亿元港币,对应目标价为18.97港元,首次覆盖,给予“买入”评级。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP