中泰通信纪要:5G边缘计算将引发算力产业格局巨变

本文来自“中泰通信团队”

边缘计算是5G网络的核心特征,也是结合5G智能物联时代的核心应用特征,针对智能物联场景的特异性,边缘计算对算力需求将呈现定制化个性化的特征,驱动算力产业领域FPGA产业迎来历史性的机会,这也是我们继边缘计算小基站和边缘计算物联应用两篇系列报告之后的最新核心观点。

一、5G边缘计算将引发新的算力需求

1、5G边缘算力需求的驱动力?

5G时代的算力需求将受到云管端三大层面的影响,边缘计算是5G时代的关键技术,作为5G网络区别于3G、4G标准很重要的差别,是支撑物联技术低延时、高密度等条件的具体网络技术体现形式。

5G边缘计算的算力需求受两大驱动。一方面,通信信号处理需求的增多对算力提出了新要求,另一方面,5G是物联网创新的起点,将带来多种物联场景,边缘计算是支撑物联技术低延时、高密度等条件的具体网络技术体现形式,具有场景定制化强等特点,如智能驾驶要求低延时,而智慧城市则要求高带宽,多场景的算力需求驱动边缘端计算能力的提高。

2、边缘计算对5G的影响?

边缘计算是5G重要的增量部分。一方面,边缘计算将推动5G技术更好的发展。随着物联网时代的到来,边缘计算将与云计算共同推进物联网的发展,边缘计算的核心,是将计算任务从云计算中心,迁移到产生源数据的边缘设备上,较之传统云计算,边缘计算安全性更高、时延更低、带宽成本更少。另一方面,边缘计算将引发技术和市场变革。从芯片的角度看,边缘计算将带来大量的数据量,对芯片处理能力提出了新要求,多场景的定制化需求对芯片的灵活性有更高要求,我们认为,面向未来万物互联的物联网时代,FPGA有望引来爆发,FPGA是可编程的加速芯片,开发时间短,占用带宽低,时延低,完美适配低时延、高密度、多场景的物联时代;从服务器的角度看,边缘计算也将为服务器市场带来新变化,边缘服务器将逐步应用与推广,部分客户将选择超融合边缘服务器形态。

二、5G边缘场景的多样化驱动算力产业进入FPGA时代

1、边缘计算业务部署需求的特点?

人联时代网络和物联时代网络存在大差异。物联时代将以B端用户为主,并且无线的物联场景将必然以边缘网络的方式来呈现,边缘方案将高度体现个性需求,针对不同行业和业务比如工业控制、智能驾驶、视频监控等,其对终端功能的定位、算力的需求、应用的方式将会截然不同。

边缘计算业务部署形态多样。从细分价值市场的维度,边缘计算主要分为三类:电信运营商边缘计算、企业与物联网边缘计算、工业边缘计算。围绕上述三类边缘计算,业界主要的ICT、OT、OTT、电信运营商等玩家纷纷基于自身的优势构建相关能力,布局边缘计算,形成了当前主要的六种边缘计算的业务形态:物联网边缘计算、工业边缘计算、智慧家庭边缘计算、广域接入网络边缘计算、边缘云以及多接入边缘计算(MEC),在实际部署的商业用例中,上述的六种业务形态可以独立存在,也可以多种业务形态互补并存。

2、5G边缘计算对算力产业带来的变化?

FPGA将成为产业新重心。一方面,FPGA可针对每一种具体应用,根据其算法结构进行深度定制,甚至为算法的每个步骤设计专门的执行逻辑,避免了通用处理器的取指和译码过程,从而达到较高的计算效率和能效;另一方面,其可编程特性可以加载不同的运算架构,实现器件本身的通用性,不但可以设计针对图像图像的计算结构,也可实现GPU并不擅长的搜索、加密解密等计算结构。

FPGA更适配边缘计算场景。与GPU相比,FPGA大幅优化带宽,与ASIC相比,FPGA灵活性更高,同时,FPGA在低延时和稳定性上具备天然的优势。目前智能制造、智慧城市、直播游戏和车联网4个垂直领域对边缘计算的需求最为明确,从边缘计算的几个典型场景看,FPGA适配不同场景。不论是低时延的智能制造和车联网,还是高带宽的智慧城市和直播游戏,FPGA的自身特性都灵活地适配于这些不同的场景。

三、边缘计算有望带来算力产业高增长

1、FPGA未来的市场空间?

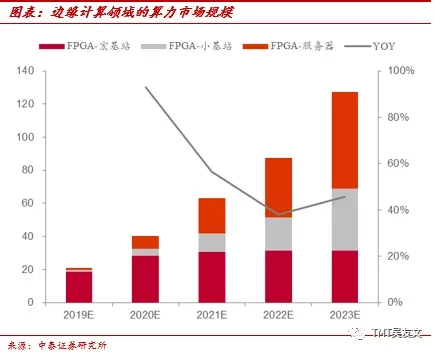

据我们测算,预计至2023年,边缘计算领域的算力市场规模有望达到127亿美元,近5年CAGR=43.5%,其中至2023年,宏基站端的算力投资规模约31.25亿美元,小基站端算力投资规模约37.5亿美元,服务器端算力投资规模约58.5亿美元。

同时,我们认为,未来FPGA将广泛运用于民用领域,预计至2023年,全球FPGA的市场规模约为171.03亿美元,5年复合增速为21.5%。

2、边缘计算将为算力产业格局带来什么变化?

FPGA有望在物联时代大放光彩。FPGA低时延、低带宽、灵活性高等特性适配物联时代场景定制化需求,有望在物联时代大放光彩。在FPGA领域,linx和Altera(现被Intel收购)长期稳坐第一第二的位置,专利达6000多项,根据2017年财报数据显示,linx的市场份额约58%。目前FPGA主要运用于军事领域,如航天、航空、电子、通信、雷达、高端波束形成系统等领域,民用领域空间正在逐步被打开。GPU市场呈现寡头垄断格局,ASIC则对下游市场空间要求高。服务器市场方面,边缘服务器重要性将逐步提升,超融合有望成为趋势。

四、linx:FPGA全球龙头,推出首款多核异构计算平台

第一个无晶圆厂半导体公司,FPGA、可编程SoC及ACAP的发明者。公司成立于1984,于1990年在纳斯达克上市,公司创立了无晶圆厂(Fabless)的半导体芯片模式。公司未来业务将专注于5G无线通信、网络功能虚拟化(NFV)、机器视觉、汽车驾驶员辅助系统(ADAS)、物联网以及云计算等未来关键产业。

FPGA、SoC和3D IC为其主要业务,主要集中在亚太,其次为北美、欧洲和日本,营收利润保持稳定,2017年全球市场份额达到58%,公司研发投入大,并持续增长,未来有望受益于边缘计算的崛起。

公司于2018年3月发布首个ACAP多核异构计算平台,ACAP能根据各种应用于工作负载的需求对硬件层进行灵活变化,面向所有开发者,降低了客户使用FPGA的门槛,大大扩大的客户范围。

我们认为,FPGA是技术密集型高门槛市场,其编程的灵活性对工程师提出了很高的要求,linx作为行业龙头,技术积淀深厚,客户资源广泛,同时,公司推出ACAP多核异构计算平台,为所有的应用提供异构加速功能,降低客户使用FPGA的门槛,扩大客户范围。未来伴随FPGA行业迎来大爆发,linx有望最先受益。

投资建议

FPGA市场在多年平稳发展之后有望在5G时代迎来爆发式增长,重点关注国内具备特种FPGA产品化能力的上海复旦(01385),全球龙头linx(XLNX.US),以及Lattice(LSCC.US),参股紫光同创的紫光国微(002049.SZ)。

风险提示

市场竞争加剧,导致行业利润率下降的风险;关键技术的发展受阻风险;核心科技公司的人才流失;产品化与商业化不及预期;市场估值过高;市场系统性风险。

扫码下载智通APP

扫码下载智通APP