转型进入疲软期,退出5G战场或只是英特尔(INTC.US)“败仗”的开始?

本文来自微信公众号“美股研究社”。

摘要

在Bob Swan升任英特尔首席执行官后,该公司下调了2019年的预期。

5G智能手机调制解调器的失败只是一系列失败中的又一个例子,从2020年开始,该公司将因此损失约30亿美元的收入。

内部文件显示,完全转换为10nm芯片还有很长的路要走。

避免股票,因为2020年的收入估计需要削减720亿美元。

在英特尔(INTC.US)的一些关键失误之后,这家芯片巨头在2019年的指导方针中发出了警告。在发出警告之前,英特尔在一个隐藏在表面问题之下的蓬勃发展的个人电脑市场上生存了下来。我的投资观点是,将进入一段疲软期,而该公司正艰难地转型至10nm制程,并退出5G调制解调器,这进一步增强了我的观点。

软弱的CEO

自去年6月布赖恩•克兰尼克(Brian Krzanich)被迫离职以来,英特尔最大的问题仍然是领导地位。这家芯片巨头在1月31日用首席财务官鲍勃•斯旺(Bob Swan)取代了他的位置,斯旺此前已经宣布对这个职位不感兴趣。

早在2016年10月,斯旺就被任命为首席财务官。在他任职期间,英特尔(Intel)曾因改用10nm芯片和5G调制解调器而遭遇惨败。这家公司真的无法解释为什么找工作花了7个月的时间,最终聘用了这个临时CEO。

就像他被提升为首席执行官时,不得不为自己没有参与竞争而道歉一样,他作为首席执行官发布的大量新闻稿也有弱点。

具有讽刺意味的是,他被聘用的部分原因是公司在2018年CPU短缺的情况下超出了预期。主席安迪·布莱恩特在谈到他的聘用时说:

我们考虑了很多优秀的高管,得出的结论是最佳人选是鲍勃。在董事会的决定中,重要的是鲍勃在过去7个月里作为临时CEO所做的出色工作,这反映在英特尔2018年出色的业绩上。

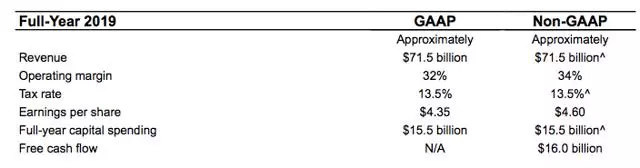

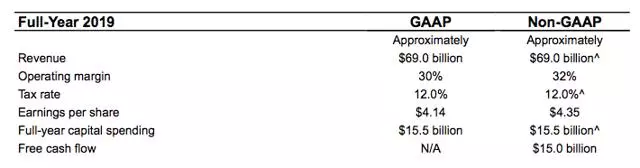

此前英特尔于1月24日公布了第四季度业绩,业绩好于预期,营收增长9%。当时,Bob Swan和Intel领导层对2019年给出了以下指导。

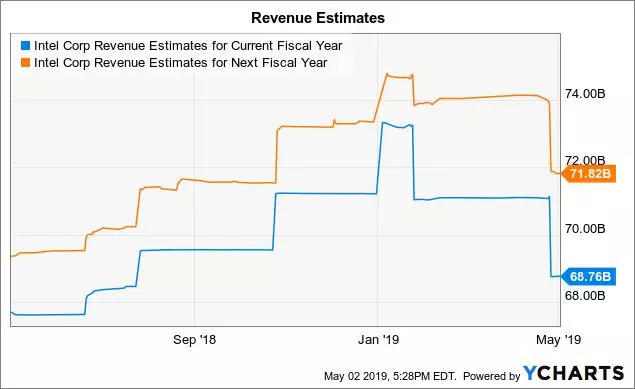

在几个月的时间里,斯旺下调了今年的业绩预期,这是他被聘为全职首席执行长以来首次更新业绩预期。英特尔预计预期收入将减少25亿美元,营业利润率将下降200个基点,至32%。最终结果是每股收益预期下调0.25美元。

英特尔目前预计,继去年实现708亿美元营收后,2019年的营收将出现下滑。

失败的产品

英特尔面临的最大问题是,智能手机从10nm芯片到5G调制解调器的产品线正在走向失败。过去10年,英特尔一直在几款产品上大费周章,这些产品的失败最终将触及利润。

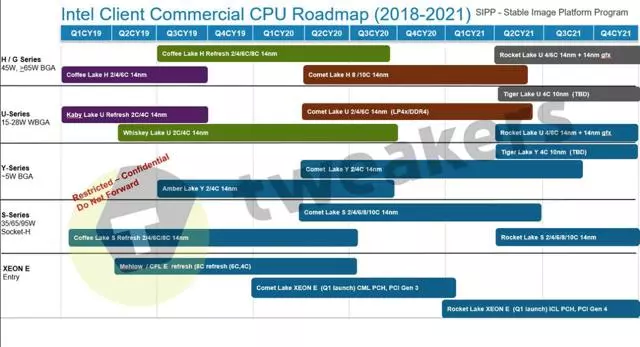

最主要的问题是10nm芯片,该公司曾表示,他们将在假期期间准备好芯片,但内部文件显示,大多数芯片还没有准备好迎接黄金时间。这张内部幻灯片上的大多数芯片在2021年或以后都不会使用10nm制程。

在第一季度的收益电话会议上,首席执行官斯旺证实服务器cpu要到2020年才会上市。与客户端系统的传统差距已经至少有12个月了,因此人们不得不质疑,尽管首席执行官声称,这些系统明年是否会上市。

首先,在10纳米的服务器上,我们已经表明,我们将在假期期间将客户端系统放在架子上,我们的预期是服务器cpu将很快跟进。从历史上看,我认为客户端和服务器之间存在12到18个月的差距。在10纳米的情况下,这种差距会小得多。同样,我们所说的是客户端系统上架后的快速跟进,所以在2020年的某个时候,更早和更晚。

根据这一知识,这最终影响结果的一个主要标志是通过Q2指南与高级微设备(AMD)的比较。AMD预计随着7nm芯片打入服务器市场,营收将大幅增长,英特尔预计第二季度营收将下滑。去年,英特尔(Intel)公布连续上涨,标志着这家芯片巨头进入了正常的市场周期。

AMD -第二季'19较第一季的12.7亿美元增加2.5亿美元

AMD -第二季业绩较第一季16.5亿美元增长1.1亿美元

英特尔-第二季度从第一季度的161亿美元下降了0.05亿美元

英特尔-第二季业绩较第一季160.7亿美元增长8.9亿美元

当然,AMD的业绩波动很大,所以我们不能推断太多,但请记住,AMD正在从去年区块链GPU收入的损失中反弹。显而易见的推论是,英特尔正在服务器领域输给AMD。

此外,在苹果(AAPL.US)同意与高通(QCOM.US)达成和解后,英特尔(Intel)决定退出智能手机调制解调器市场,这标志着英特尔在智能手机调制解调器市场上竖起了白旗。分析师估计,在明年苹果从高通(Qualcomm)转向使用5G芯片的手机之前,该公司的营收不会受到30亿美元的冲击。英特尔仍预计,2019年的iPhone版本将配备4G调制解调器。

由于英特尔(Intel)为目前的iphone提供4G调制解调器,该公司明年的营收将再次受到重创。随着英特尔退出与5G调制解调器开发相关的一些成本,今年的利润将会得到提振,但随着该公司退出智能手机市场,如何将这项业务转型为以数据为中心的平台和物联网设备,将存在许多问题。英特尔在其他领域击败高通,这一举动没有任何逻辑意义。

这里的主要问题是基于竞争对手的业务突然退出。一个强势的CEO不会允许像英特尔这样的公司开发一项技术,当公司明显没有强大的技术地位时,他们在没有明确计划的情况下被迫退出这项业务。

我们正在评估我们的选择,以实现我们创造的价值,包括在5G世界的各种以数据为中心的平台和设备上的机会。

看好英特尔的人士将重点放在成本节约上,但事实是,该业务是又一次失败,而该公司是如何退出该业务的,是出于劣势,而不是优势。优秀的公司不会对市场做出反应。

最终,分析人士将需要进一步下调2020年的营收预期,其依据是撤出5G智能手机调制解调器,并下调2019年的预期。

结论

关键投资者得出的结论是,英特尔一直未能找到一位强有力的外部首席执行官,无论是推迟退出5G智能手机调制解调器,还是未能跟上以pc为中心的需求,都是如此。个人电脑业务的优势掩盖了该公司的主要弱点,这些弱点将在2019年及以后的日子里得到报应。避免英特尔,直到领导层发生变化。

扫码下载智通APP

扫码下载智通APP