中信证券:美联储折衷降息下调IOER,国内短期利空释放,看多5月债市

本文来自微信公众号“明晰笔谈”,作者:明明。

报告要点

美联储宣布维持联邦基金利率于2.25%-2.50%目标区间内不变,将超额存款准备金利率由2.40%下调至2.35%。我们认为,维持联邦基金目标利率区间不变而下调IOER,或许是美联储迫于特朗普政府压力的一种折衷操作,鲍威尔的偏鹰表态意味着短期不会降息。但是,就宏观经济角度而言,如果消费持续走弱,通胀长期不达目标,或将促使美联储把降息提上日程。

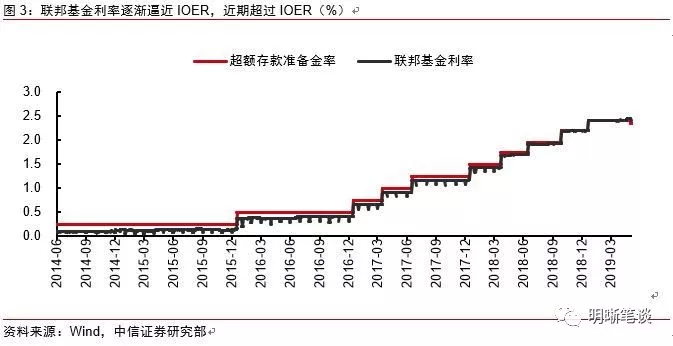

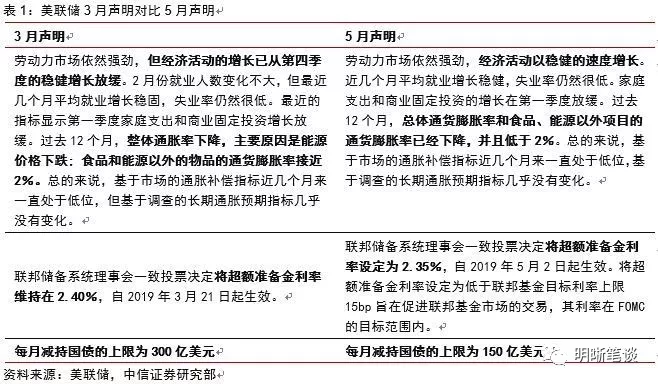

美联储下调IOER是为了控制联邦基金利率下调至目标区间中部,是技术性的微调操作,并不代表降息。超额存款准备金利率(IOER)是中央银行对超额存款准备金计付利息所执行的利率。美联储的IOER较为特殊,是联邦基金利率的上限,而隔夜逆回购利率(ON RRP)是下限,二者一起构成了美联储的利率走廊。随着缩表进程的加快,联邦基金利率不断向上逼近IOER利率。美联储对IOER的技术性调整的目的在于将联邦基金利率控制在目标区间的中部,并非意味着降息。美联储议息会议释放偏鹰信号,短期难有降息。5月份的美联储议息会议,相比于3月份的主要变化有二。一是下调了IOER,二是减缓了缩表的节奏。就市场预期的角度而言,美联储决议和鲍威尔的表态相对偏鹰。鲍威尔表示,下调IOER是小幅度的技术性调整,并不意味着FOMC政策的转变,美联储认为加息或降息的可能性都不大。

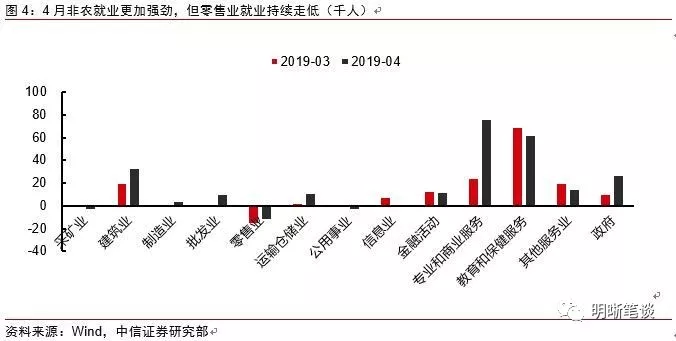

非农就业和失业率大超预期,但并不构成美联储降息的实质性约束。非农就业人数保持强劲,失业率创49年新低。分行业来看,4月各行业就业人数大多增加,但零售业持续走低。私人非农企业员工平均时薪走稳。就目前而言,逐渐失效的菲利普斯曲线并未对就业和通胀形成实质性的约束,预计就业不会成为影响美联储下一步货币政策的核心变量。

虽然美国总体经济增速和劳动力市场表现强势,但与消费有关的指标多数疲软。其中,PCE与核心PCE指数趋势回落;零售业就业人数持续下滑;销售总额下降,批发商、零售商库存累积;新屋开工持续下滑,新屋销售回暖有限。我们认为,美国经济数据矛盾的核心要素在于消费和通胀。如果消费和通胀持续走低,那么经济高增速和低失业率的基础将被削弱,经济将会承受下行压力。而美联储或许也在等待这个时机,顺理成章地转向降息。

债市策略:保持联邦基金目标利率区间不变,通过降低IOER微调利率,意味着当前货币政策对利率走廊的管理需要进一步完善。宏观数据的分歧或许是美联储走一步看一步,在特朗普政府施压下仍然对降息保持谨慎的重要原因。站在当前的时点上,美国劳动力市场新增就业结构有一定问题,失业率下降的空间已经十分有限,加上菲利普斯曲线失效,因此低失业率并不构成对降息的实质性阻碍。相比之下,消费走势可能是决定美联储货币政策走向的核心要素。如果消费持续走弱,通胀长期不达目标,或将促使美联储把降息提上日程。对于国内市场来说,美联储货币政策渐进宽松,对与国内债券市场有利,我们认为考虑到中美利差、中美经济的联动性,10年国债3.2-3.6%是一个合理区间,目前10年国债利率已经高于区间中枢3.4%水平,加之短期利空基本释放,所以我们看多5月债市,10年国债利率又可能回落至我们的区间下限附近。

正文

北京时间5月2日2:00,美联储宣布维持联邦基金利率于2.25%-2.50%目标区间内不变,将超额存款准备金利率(IOER)由2.40%下调至2.35%。美联储主席鲍威尔表示,美联储认为现在的政策是适合的,并没有看到加息或是降息的很大可能性。一季度美国经济数据出现分歧,经济增速仍然稳健,劳动力市场继续保持强劲势头,失业率降至历史低位,然而家庭支出和商业固定投资的增长在第一季度放缓,通胀低于合意水平,暂时未看到通胀压力。我们认为,维持联邦基金目标利率区间不变而下调IOER,或许是美联储迫于特朗普政府压力的一种折衷操作,而鲍威尔的表态偏鹰,对目标区间的调整仍保持谨慎,预计短期内难有降息。但是,就宏观经济角度而言,如果消费持续走弱,通胀长期不达目标,或将促使美联储把降息提上日程。

下调IOER意味着降息吗?

IOER是什么?

超额存款准备金利率(IOER)是中央银行对超额存款准备金计付利息所执行的利率。也就是说,商业银行将闲置资金存放在央行,能够以超额准备金利率从央行获取无风险利息。一般而言,超额准备金利率是市场利率的下限。一旦市场利率低于该利率,那么商业银行会更倾向于把闲置资金作为超额准备金存放到央行,因为这样收益更高而且更为安全。随着货币市场资金供给下降,货币市场利率就会回升到超额准备金利率水平或该水平之上。对于央行而言,这个利率一般设置的比较低,以减小其对商业银行的吸引力,促使商业银行从利益的角度出发,增加同业拆放或信贷投放。

美联储的IOER较为特殊,是联邦基金利率的上限。2008年金融危机后,美联储采取量化宽松(QE)政策,通过购买大量国债和抵押贷款支持证券(MBS),向市场注入大量基础货币,并将联邦基金利率目标区间下调到0-0.25%。为了使银行能够盈利,美联储将IOER设定为0.25%,银行因而更愿意把闲置资金存放在联储,从而获取更多利息,因而超额准备金大幅增加,至今仍处于大幅盈余的状态。一旦市场利率水平高于超额存款准备金利率,那么银行将从联储的准备金账户中取出的资金向货币市场投放,市场资金供给增加,利率将会回落到超额准备金利率水平或该水平以下。因此,IOER在金融危机之后一直作为联邦基金利率上限存在。

IOER和利率走廊

利率走廊指的是央行通过政策利率来实现对同业拆借利率的调控,使市场利率在设定的上下限之间浮动,从而实现对经济活动成本的控制。一般而言,利率走廊的上限是贴现窗口的政策利率,下限是存款准备金利率。下限的逻辑不再赘述,而上限也很容易理解。一旦市场利率超过了商业银行从央行贷款的利率,那么商业银行就会直接向央行借入资金,而不会走成本更高的同业拆借,资金需求下降,市场利率也会随之调整到贴现利率或该利率以下。

美联储的利率走廊以IOER为上限,隔夜逆回购利率(ON RRP)为下限。上文提到,由于银行体系的超额准备金大幅盈余,所以联邦基金利率难以超过IOER,此为利率走廊的上限。利率走廊的下限则是由美联储隔夜逆回购操作的政策利率决定。美联储逆回购描述的过程与我国的逆回购恰好相反,在我国是央行融入抵押品,融出资金,而美联储则是融出抵押品,从存款机构获取资金并支付利息,与我国央行正回购相同。对于存款机构而言,一旦市场利率低于美联储的ON RRP利率,那么他们更愿意将资金通过无限量供应的逆回购操作借给美联储,货币市场供给下降,利率回升到ON RRP利率水平或该利率之上。

IOER技术性调整并不意味着降息

下调IOER是为了控制联邦基金利率下调至目标区间中部,是技术性的微调操作。从一季度的经济数据来看,虽然GDP增速和劳动力市场依然强劲,但结构性问题值得关注。家庭支出和固定资产投资均有所放缓,通胀全年可能仍在2%左右的水平。政府对美联储的谨慎态度颇为不满,特朗普多次发表呼吁降息的言论。副总统彭斯和白宫首席经济顾问库德洛也表达了类似观点,认为在通胀无虞的情况下,应当降息刺激经济。然而鲍威尔代表的美联储对后续的经济增长和通胀都持乐观态度,认为当前利率水平较为合适,无需加息或降息。此次IOER下调或许属于控制利率继续上行的折衷操作。

值得注意的是,IOER作为利率上限的效果受到美联储缩表影响,或对美联储货币正常化进程产生影响。自美联储缩表货币正常化进程开启以来,资产负债表不断收缩,导致银行体系的超额准备金也有快速收缩的趋势。目前超额准备金由2.66万亿下降到1.36万亿,商业银行超额储备的大幅下降使IOER作为利率上限的效果越来越弱,使联邦基金利率不断向IOER逼近,3月底开始高于IOER运行。

议息会议释放偏鹰信号,短期难有降息

5月份的美联储议息会议,相比于3月份的主要变化有二。一是下调了IOER,二是减缓了缩表的节奏。由于在3月份的会议中提到要在5月份将国债再投资的缩减上限从300亿美元/每月下调至150亿美元/每月,市场对于减缓缩表的部分是有预期的。而点阵图所反映出的今年不再加息的结果与3月大致相同,仍有11位票委预期今年年内不会加息,在市场预期范围之内。

美联储关于经济运行的表述主要有以下几个变化:对于经济增长的表述由“从四季度的稳健增长放缓”改为“以稳健的速度增长”,说明一季度美国的经济增速超出了美联储的预期。二是对就业的表述更为乐观,3月的非农就业人数的大幅回升和4月ADP就业人数数据反映出劳动力市场的火爆,在4月非农就业数据出炉后也得到了验证。三是对通胀的表述有所变化,承认过去一年总体通胀与核心通胀已经下降,并且低于2%,而且长期来看仍可能维持下去。

就市场预期的角度而言,美联储决议和鲍威尔的表态相对偏鹰。在议息会议后的新闻发布会上,鲍威尔表示,美联储整体目标是维持经济扩张和促进就业。相比FOMC的预期,美国经济和就业人口增速都更强劲,但通胀在一定程度上走弱。消费开支和商业投资可能会回暖。美联储强烈承诺于维持稳定的通胀目标。核心通胀意外下滑,预计通胀随后将保持在2%,各种风险已经在一定程度上减轻。下调IOER是小幅度的技术性调整,并不意味着FOMC政策的转变,美联储认为加息或降息的可能性都不大。

就业强劲,消费疲软,货币政策何去何从?

在5月议息会议上,美联储表示,劳动力市场依然强劲,经济活动以稳健的速度增长。近几个月平均就业增长稳健,失业率仍然很低。家庭支出和商业固定投资的增长在第一季度放缓。从近一年来看,通胀和核心通胀均已下降,并且低于2%。

就业数据是降息的拦路虎吗?

非农就业人数大超预期,失业率跌至历史低位。5月3日,美国劳工部发布数据显示,美国4月非农就业人口大幅超预期,变动今值26.3万人,预期 19万人,前值由19.6万人下修至18.9万人。4月私营部门就业人口变动今值23.6万人,预期18.8万人,修正后前值17.9万人。4月制造业就业人口增加0.4万人,预期增加1万人,修正后前值变动为0。美国4月劳动力参与率今值62.8%,预期63%,前值63%。美国4月平均每周工时今值34.4小时,预期34.5小时,前值34.5小时。美国4月平均每小时工资环比今值0.2%,预期0.3%,前值0.2%。美国4月平均每小时工资同比今值3.2%,预期3.3%,前值3.2%。美国4月失业率今值3.6%,预期3.8%,前值3.8%,失业率创下49年新低。数据公布后,三大股指均高开。道指涨0.49%,报26437.19点。标普500指数涨0.49%,报2931.93点。纳指涨0.69%,报8092.13点。

分行业来看,4月各行业就业人数基本都在增加,但零售业持续下滑值得关注。在专业和商业服务,教育和医疗保健以及建筑业方面的就业大幅上升,制造业、批发业略有改善,零售业继续下滑。其中专业和商业服务业增加7.6万人,增幅最大且较上月数值增加较多,教育和保健服务业今年以来(2月份除外)持续高增。制造业就业人数本月增加4000人,但结构出现分化,其中耐用品制造业就业人数下降而非耐用品制造业就业人数上升。零售业就业人数下降1.2万人,截至4月已连续三月下滑,反映出美国消费景气度堪忧。

时薪增速和失业率方面,私人非农企业员工平均时薪走稳,失业率降至历史低位。美国4月平均每小时工资环比增长0.2%,同比增长3.2%。4月非农就业人口的总平均每小时收入继3月份上涨5美分后,上涨6美分至27.77美元。从趋势上看,工资同比增速自金融危机以来缓慢上行,过去数月呈走稳态势,因而对通胀影响有限。失业率大幅下降,部分归功于劳动参与率的下跌。也就是说,部分失业人口退出了劳动力市场,找工作的人变少,同时就业岗位增加,促成了超预期的失业率。

总而言之,失业率并不构成美联储降息的实质性约束。美联储降息的担忧无非在于维持低失业率(生产过热)会导致通胀难以控制。然而,一方面美国劳动力市场新增就业结构有一定问题,失业率下降的空间已经十分有限;另一方面,失业率下降的部分原因是一些失业劳动力退出劳动力市场所致。而且回顾美国的通胀历史,我们发现:在失业率持续下行的过程中,通胀水平却迟迟没有起色,总体保持着稳定。作为货币政策的两个盯住目标,失业率与通胀之间开始出现了矛盾关系,这也意味着菲利普斯曲线趋于扁平化,菲利普斯曲线开始失效。因此,预计就业不会成为影响美联储下一步货币政策的核心变量。

消费指标多数走弱,或将影响未来货币政策走向

PCE与核心PCE同比指标自去年年中以来均有下行趋势,通胀仍然堪忧。核心PCE除在2018年7月达到2.04%短暂高于通胀目标2%以外,其余月份均位于通胀目标以下,一季度出现较大跌幅。美联储主席鲍威尔对通胀的措辞相对模糊,认为低通胀是暂时性的,未来通胀将会上扬。但是,不论从前文中提到的零售业就业,还是后文中涉及的销售、库存以及房地产等多项指标来看,在现有条件不发生改变的前提下,可能很难看到消费有明显改善的趋势。

多位联储重要人士表达了对通胀的担忧。圣路易斯联储主席布拉德和芝加哥联储主席埃文斯都认为,如果通胀持续低于目标,那么就有必要降息。美联储副主席克拉里达赞成美联储“耐心”的政策,认为应当依赖数据来评估就业和通胀水平,如果有必要的话,政策立场可能会进一步调整。

销售总额同比回落明显,批发商、零售商库存同比趋势向上。从销售方面来看,美国销售总额同比增速自去年二季度开始加速下滑,今年一季度有企稳趋势,截至2月同比增速降为2.45%。库存方面,批发商和零售商补库速度加快,仅有制造商补库速度放缓。原因可能在于批发、零售商向前端制造商拿货较多,而后端销售不及预期,导致库存不断累积。销售和库存数据反映了当前消费处于较弱状态。

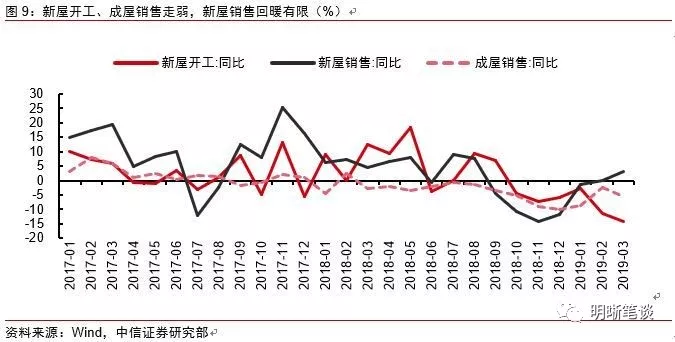

新屋开工、成屋销售下滑,新屋销售回暖有限。美国房地产市场自去年以来呈现震荡走弱格局,开工、销售同比在去年下半年一度转负。步入2019年一季度后,新屋销售开始回暖,3月同比转正,但幅度相对有限;成屋销售同比降幅收窄后再度走阔;新屋开工数据仍在大幅下行。新屋销售的回暖或将带动新屋开工降幅收窄,但目前难以看到美国房地产市场景气度显著改善的可能,未来走势难言乐观,仍有可能继续拖累消费。

经济增速、就业与消费、通胀相背离是当前美国经济面临的重要矛盾。我们认为,矛盾的核心要素在于消费和通胀。如果消费和通胀持续走低,那么经济高增速和低失业率的基础将被削弱,经济将会承受下行压力。而美联储或许也在等待这个时机,顺理成章地转向降息。逐渐失效的菲利普斯曲线目前并未对就业和通胀形成实质性的约束,一旦消费和通胀持续不达目标,美联储很可能将货币政策的重心向它们倾斜。

债市策略

保持联邦基金目标利率区间不变,通过降低IOER微调利率,意味着当前货币政策对利率走廊的管理需要进一步完善。就宏观数据而言,虽然美国总体经济增速和劳动力市场表现强势,但仍有隐忧。与消费有关的指标多数疲软。其中,PCE与核心PCE指数回落;零售业就业人数持续下滑;销售总额下降,批发商、零售商库存累积;新屋开工持续下滑,新屋销售回暖有限。宏观数据的分歧或许是美联储走一步看一步,在特朗普政府施压下仍然对降息保持谨慎的重要原因。站在当前的时点上,美国劳动力市场新增就业结构有一定问题,失业率下降的空间已经十分有限,并不构成对降息的实质性阻碍。相比之下,消费走势可能是决定美联储货币政策走向的核心要素。如果消费持续走弱,通胀长期不达目标,或将促使美联储把降息提上日程。

我们认为5月债市很有可能是内外联动推动的机会。从外部来看,美联储下调IOER,是一种折衷的降息;从国内来看,政策和融资驱动的经济反弹告一段落,未来可能进入平缓阶段,虽然地产投资仍然保持高位、消费有所反弹,但融资的集中释放不可持续,比如一季度地方债的投放实际上是透支了未来几个季度的额度,今年专项债和地方债一共3万亿的额度是一个中性的政策组合,政府也不断强调不搞强刺激和大水漫灌,另外信贷的投放在一季度也起到了很大作用,但我们上周的报告指出,目前货币政策的目标实际上转为了信贷增速,鉴于货币政策保持中性,所以社融增速的顶是11%,在10.5%以上的水平对应于政策的偏谨慎。这里需要说明的是,去年的货币政策是利多债市的,因为去年的货币政策以流动性缺口为目标,所以宽松的政策对应稳定和较低的短端利率,所以利多长期债券,但今年的货币政策以信贷为目标,所以宽松的政策对应于较高的信贷增速,是利空债券的。那么考虑到今年总的信贷增速有约束,而且目前一、二线城市房地产市场明显出现了一定的泡沫化迹象,所以信贷政策将回归中性。总的来看,对于债市的利空基本已经释放,比如经济超预期、通胀、融资等,展望5月,上述变量都将回归中性,同时从海外来看,美联储下调IOER变相降息,有利于中美利差。所以我们看多5月债市,我们10年国债的区间不变,3.2-3.6%是合理的,目前10年国债利率已经高于区间中枢3.4%,我们认为5月利率有可能最低接近我们的区间底部,所以建议投资者抓住本月的做多机会。

扫码下载智通APP

扫码下载智通APP