美国的五环外没有拼多多,那有什么?

本文转自微信公号“云锋金融”

云锋导读

当人们将中美经济放在一起比较的时候,似乎很少注意到两个国家在下沉市场上的异同。

作为发达经济体的美国,人们看到的是华尔街的精英,是风云诡谲的政坛,是科技巨头的争锋,唯独很少关注它体量惊人的下沉市场。

美国的五环外没有拼多多,那它有什么?通过这篇文章,云锋金融与您分享作者的发现。

作者|马小军

来源|深响(ID:deep-echo)

原标题|《美国也有“五环外”》

本文要点:

· 美国下沉市场惨不惨?

· 谁在主导美国的“五环外”?

· 中美五环外有何迥异之处?

中国有约300个“城市”,2856个“县”,41658个“乡镇”,662238个“村”。

很长一段时间里,我们习惯于把中国的城市分成一二三四五线,其间有优越感,也有鄙视链,有下沉市场,也有消费分级。

美国呢?美国有多少人?多少城市?多少郊区?多少农村?美国的下沉市场,又有什么样的人群与商机?

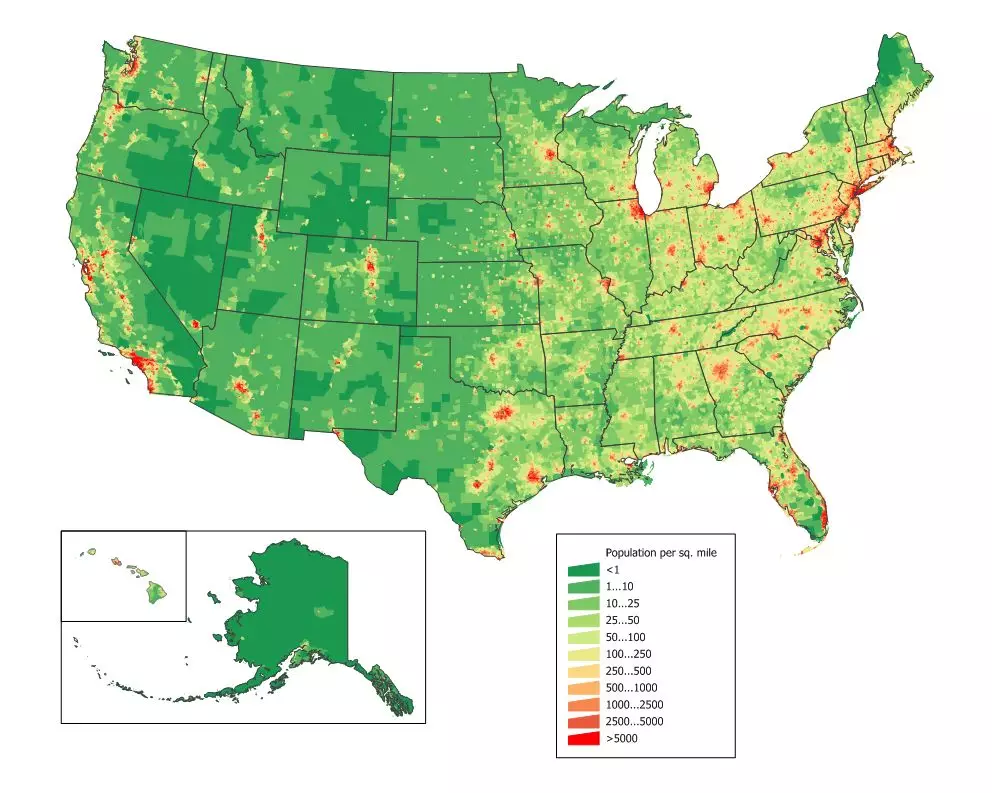

美国2000年普查人口分布密度图,图片来源Wikipedia,贡献者JimIrwin

过去一年里,“下沉”是中国互联网的主题词之一,无论是风起于长沙的社区电商,还是成功登陆美股市场的拼多多、趣头条,甚至是腾讯、阿里、百度,对于他们来说,到更低线的城市去完成多层次的全量覆盖成为了打开流量天花板的重要战役。

这也是下沉市场的福音——商业巨头眼中的“降维打击”实际上是底层人民的“普惠关照”。

但在美国,灯红酒绿的好莱坞、火树银花的曼哈顿、剑指未来的硅谷,掩盖了一个残酷的事实——偏远地区(Rural)占到国土面积的97%,美国同样也有“五环外”。

即使是被定义为发达国家,美国的下沉市场也大的惊人。

「感恩“食品券”」

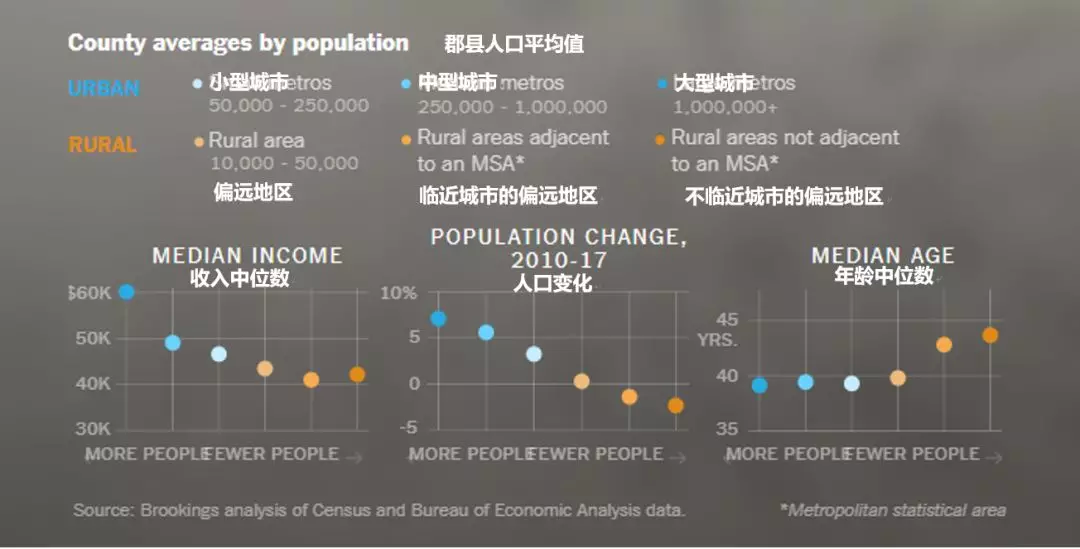

作为一个高度城市化的国家,美国目前整体人口3.2亿,其中偏远地区人口约6000万。这部分人口收入整体偏低,年龄中位数明显高于城市地区。

除了人口总数不高、收入整体偏低以外,这部分人口的分布也较为稀疏,偏远郡县的平均人口在1万到5万之间。而且从2010年到2017年,美国偏远地区的人口还呈下降趋势,直到2017年美国农业部才观察到偏远地区人口的小幅回升趋势,但涨幅仍旧微乎其微。

收入偏低、分布不集中,且长期收入预期和消费信心都较低,这样的一群听起来并不怎么可口的消费者,乍听之下就像我们最初对于中国五环外市场用户的直观感受一样——这样的一群人对于市场的吸引力又何在呢?

这里就不得不说起美国五环外的一些区域性生态因素了。

最特殊的是美国的食品救济项目——补充营养援助项目SNAP(Supplemental Nutrition Assistance Program)。

SNAP项目下,美国低收入人群可以申领Food Stamp(食品券),听起来很像我们所熟知的“粮票”。

这样的食品券可以在超市或小商店用以购买蔬菜、肉类等食品,可以帮助受到经济下行影响的低收入家庭保证基本的饮食健康。

08年次贷危机之后,SNAP项目的参与者一路上升到13年的4700万,之后几年有所回落,但也基本在4000万以上的水平。

目前SNAP项目的规模较奥巴马执政期间有所缩减,但今天SNAP仍然占到美国家庭购买食物支出的10%,而其中又有80%都被消费者们花在了大型商超。18年初,特朗普向SNAP开炮,提议砍掉SNAP,降低政府开支预算,一度导致主营五环外市场的零售商股价大幅下跌,SNAP对于美国五环外零售业态的重要性可见一斑。

也因此,在这套食品救济政策下,收入较低的这些消费者的实际消费能力其实并不低。2016年,拿美国政府食品救济的消费者,为沃尔玛贡献了高达130亿美金的总销售额。

同时,随着经济回暖,就业情况改善,远离城市区域,因而生活成本受房租、房价同步回升影响没那么大的2018年美国低收入人群的消费能力反而在快速抬头。

根据JP Morgan Chase 2018年最新数据显示,截止2018年8月,逐月看年同比增长,收入在底部20%的美国城市消费者,相较于其他群体,增速最高。

来源:JP Morgan Chase逐月美国消费者情况

而且底层消费者的消费增速又并没有高到他们的消费行为足以转移到更优质的生活区域。JP Morgan Chase的长期追踪中同时也显示,在所居住区域(Neighborhood)消费的用户比例,从2017年底开始,整体同比增长;到2018年下半年基本上同比增幅都在4%以上。

低收入的消费者消费能力稳步提高,增幅甚至高于其他收入阶层;而与此同时,较高的油费支出也让消费者们也更愿意在所在区域消费,而非驱车到较远区域的超级卖场消费。

这些情况都让手头逐渐宽裕的低收入消费者们为更临近他们居住地、在步行距离内的社区贡献了更多的收入增长。

也就因此,地广人稀的美国偏远地区,反而在2018年为美国零售业撑起了一个高增长故事。

「涌入“美元店”」

在中国的五环外经历了一场由去库存和社交电商渠道共同打造的消费风暴的同时,这些在美国的价格敏感型消费者,也在为一众美元店延续超过20年的增长故事。

美元店即Dollar Store,价格上和中国的一元店、十元店、名创优品有些相似,在普通日用品外,有大量价格低至一美元的商品,能够满足收入较低阶层消费者的需求,但商品类型和中国的十元店较为不同,更多的还是快消品和食品。

从2010年到2015年,美国美元店销售额从304亿美金增长到了453亿美金,且光在2018年一年就高举高打、快速扩张,开了上千家新店。现在光是3家行业龙头加在一起已经有了超过3万家店铺,而且还有大量的新店以及门店改造工程正在进行中。

其中的行业第一就是达乐(Dollar General),而行业第二美元树(Dollar Tree)则收购了第三Family Dollar。

图片来源:Forbes

达乐成立于1939年,至今已经有80年历史,发展历程堪称典型美国梦故事——早期仅仅是一家美国南部的家族生意,有着J.L.Turner and Son这么一个典型的家族产业名字,而后生意越做越大,1968年改名为达乐集团,并首次在纽交所上市。

虽然在1999年,达乐集团首次进入财富500强名单,但随后几年的会计丑闻则将这家老牌零售企业拖入了泥潭。2002年,作为一个家族产业的达乐随着Turner家族第三代管理者的退休,迎来了一个转折点,在接下来的几年中采取了一系列的关店、人员削减措施。2007年,达乐在以KKR为首的一众私募机构的运作下,以69亿美金的价格私有化,并继续了大量的内部改革,直到2009年重新IPO上市。

经过了一系列内部整肃的达乐深耕美国偏远地区市场,在接下来的几年中有了长足的增长,2018年已经排到了财富500强的第123位,目前市值306亿美金,并在2018年7月开下了它的第15000家店铺。

相较于对于占地要求更高的零售巨头沃尔玛,美元店的门店规模更小,但这也就意味着单家门店成本更低,能够做到在分布上更密集——尤其是在较为偏远,无法承载起沃尔玛销售量的地区,达乐等美元店的存在保证了3公里之内消费者对于新鲜食材的诉求。

这些收入较低的居民,居住在远离城市的区域,虽然住房成本比起湾区这样的地方要便宜不少,但相应的公交系统并不那么发达,这就意味着他们需要承担较高的出行成本。

因此价格敏感的美国五环外消费者在购物的时候,必须考虑的其中一个因素就是驱车去沃尔玛这一类的大型商场的油钱。

和国内的情况类似,由于商场的占地面积较大,因此沃尔玛等大型商超一般的目标都是覆盖十公里以内的用户——这个硬性标准,一下子就导致沃尔玛和美元店之间,在地理位置上出现了差异化。

对于价格敏感的五环外消费者而言,从总支出上来看,驱车去沃尔玛消费的油钱,实际上抵消了沃尔玛囤货式消费可能带来的单价优惠。考虑到这样的情况,美元店的目标用户们,往往还是宁可在社区周边的美元店解决问题。

为了应对美元店“农村包围城市”战略带来的挑战,2018年沃尔玛大打价格战。目前沃尔玛大包装零售商品的价格算下来要比美元店的小包装便宜不少,但地理位置的因素,又从油价的方面拉高了五环外消费者在沃尔玛消费的总支出。

在我们每天计算着如何从不同的平台凑红包、拼团购折扣的时候,五环外的美国人民,其实也在每天来来回回精打细算地算着这样的一笔笔消费帐:究竟是月初拿着食品券开车去更远的沃尔玛大量采购更便宜的食品,还是拿着短期结算的日薪、周薪在附近美元店解燃眉之急。

最终典型的美元店消费者的行为模式实际上是这样的:

每个月月初的时候,驱车到沃尔玛这样的大型零售卖场集中进行囤货式的消费,并在接下来的日子里,在家附近的美元店购物。

正是这样微妙的目标用户群消费习惯和收入增长情况,以及见缝插针的选址策略,偏偏让一众美元店在看起来偏远、荒芜的美国“农村山区”找到了稳定、高速增长的商机。

「美国没有“拼多多”」

问题来了,在美国的五环外,是否也会诞生一个“拼多多”?

结合“天时地利人和”来看,拼多多其实是一个在供给侧改革、低端制造业去库存诉求下,借势最近一波在下沉市场城镇化、数字化尚未被满足的用户红利,经济、高效利用微信流量而创造出来的高速增长故事。

所以拆分来看,出现拼多多的前提可以理解为:

· 供给侧改革、低端制造业去库存诉求下提供的大量低价产品;

· 下沉市场的数字化红利;

· 相对便宜、可负担、可裂变的社交流量。

这些因素对于美国市场来说,难度不小。

第一个问题是,美国本土劳动力成本就已经让制造业成本居高不下,地广人稀以及高昂的人力成本让运输成本更是美国电商市场长期以来的一个痛点(也正是因此自动驾驶卡车的商业化前景在美国反而更被看好)。

由此,亚洲成为了解决方案——目前美国很多平价、折扣电商的供货渠道都依赖亚洲,尤其是中国直供。

以折扣电商Wish为例,其平台上百分之八九十的卖家来自中国,而消费者遍布全美国,很多非一线城市用户。或许你会问,中国卖家解决了价格问题,但随之而来的是长途运输的成本。这就不得不提到2010年美国邮政发布的ePacket政策了:从中国、韩国等亚洲地区发往美国的快递,甚至比美国国内的快递价格更低。

第二个问题,美国偏远地区与城市的数字鸿沟也让零售大小巨头们的数字化野心略感头疼——根据美国皮尤研究中心2018年统计数据显示,美国偏远地区的成年人只有65%拥有智能手机(年收入低于3万美金的美国成年人,也只有67%拥有智能手机)。

这一问题的解决办法只能等待。等足够的时间让全美国人民都用上智能手机。

达乐管理层就曾在18年投行的调研采访中提到,虽然目前他们的核心用户群体对电商表现出来的兴趣有限,但达乐本身的技术平台性准备已经启动,随时都能顺应用户的偏好变化进一步提升。

第三个问题是中美两国的社交生态差异巨大,美国的低价电商平台可没有那么多拼多多式的社交红利可吃,反而是不得不向Facebook这样的社交巨头缴纳巨额的广告费——根据媒体2015年的报道,Wish每年在Facebook上的广告投放费用就高达1亿美金。

所以,一个小结论显而易见:虽然同为下沉市场,美国五环外的商机和幸福,来的还没那么快。

关于作者:深响(ID:deep-echo)既有深度、又有响度。解码新经济,发现新机遇。转载请联系(ID:deep-echo)授权。

扫码下载智通APP

扫码下载智通APP