美联储会降息吗?通胀走势是关键

本文来自微信公众号“明晰笔谈”,作者:明明。

报告要点

最近芝加哥联储主席Charles Evans本周一表示,美国通胀已经持续低于美联储2%的通胀目标,其对通胀问题感到担忧;如果通胀率在一段时间内远低于2%,这将表明“我们制定的货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?

通胀指数分析:过去的一年时间里,美国核心PCE当月同比指标除在2018年7月达到2.04%短暂高于通胀目标2%以外,其余月份核心PCE当月同比均位于通胀目标以下,核心CPI当月同比自2018年3月以来均高于通胀目标值。核心PCE当月同比今年1月较去年12月出现较大幅度下降,核心CPI当月同比在今年1月短暂维持去年12月水平后,在2月开始出现连续下降。

通胀历史:从美国金融危机之后的失业率及通胀水平表现来看,日益下降的失业率水平和并没有带来通胀水平的反向变动,以核心PCE同比来衡量的通胀水平在低于通胀目标下保持稳定增长,这使得菲利普斯曲线对于现象的解释能力逐渐丧失。

美联储对通胀的看法:从目前形势来看,通胀存在向下压力。2018年上半年核心通货膨胀率的上升,主要是源于非周期性价格推动,而通胀的周期性因素则一直表现温和。美国目前采取的宽松货币政策由于菲利普斯曲线的失效而没有对通胀产生明显作用,其后的根源或许在于过于明确的通胀目标使得长期通胀预期保持了几乎不变的稳定状态,因此美联储如何实现通胀目标已成为关键议题之一。

结论:美国当前通胀水平持续低于美联储2.0%通胀目标,通过对CPI细项指标的分析,住宅方面新建住房销售数据的趋弱,医疗保健增速持续下降以及服装方面连续的负增长均预示着2月及3月的通胀数据或将继续走弱。此外美国失业率持续下行,通胀水平却保持稳定,菲利普斯曲线呈现扁平化特征,或因长期通胀预期保持稳定,传导机制失效导致。总体而言,在当前美国通胀水平持续低于通胀目标,存在向下压力的背景下,通胀问题如何解决,是否重新考虑当前通胀目标或将成为美联储下一步积极讨论的议题。

正文

最近芝加哥联储主席Charles Evans本周一表示,美国通胀已经持续低于美联储2%的通胀目标,其对通胀问题感到担忧;如果通胀率在一段时间内远低于2%,这将表明“我们制定的货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?

通胀指数分析

美国所主要使用的两个消费价格指数分别为PCE指数和CPI指数,在指标的构建方面,两者的主要不同在于一篮子商品所占的权重。CPI指数所选用的权重分配来自于对家庭的居民消费调查,篮子的组成成分相对固定,每两年更新一次;PCE指数所选用的权重分配来自于对商业的家庭调查,篮子的组成成分每季度都会更新。

相较于CPI指数,PCE指数的一篮子商品具有更多的分类。CPI指数统计的是消费者直接购买的商品和服务,而PCE指数在此基础上还包含了政府以及雇主为消费者间接购买的商品和服务,因此PCE指数比CPI指数有更广的统计范围。在具体的权重分配方面,PCE指数并没有像CPI指数一样在住宅和交通方面给予很高的权重,这两方面PCE指数的权重分配都相对较低,而在诸如医疗方面PCE指数则给予了更大的权重,PCE指数和CPI指数在权重方面的不同使得两种指数最终的统计结果存在权重效应。同时,PCE指数与CPI指数所采取的编制方法也不尽相同,PCE指数采取权重每季度调整的Fisher链式公式,而CPI指数采用权重固定的Laspeyres公式,因为PCE指数所采取的编制公式权重调整更加频繁,因此PCE指数能够更好的反映商品的替代效应。

由于PCE指数和CPI指数在编制的过程中存在上述诸多差异,也因此造成CPI指数所反映的通胀水平一般会大于PCE指数。同时由以上对于PCE指数以及CPI指数的分析我们可以知道,PCE指数能够更好的反映商品替代效应,所以相较于CPI指数,PCE指数在衡量通胀水平上具有更优的特性,美联储也从2000年开始以PCE指数来对标美国通胀水平。

分析美国消费通胀及核心通胀同比数据,我们可以发现在过去的一年时间里,核心PCE当月同比指标除在2018年7月达到2.04%短暂高于通胀目标2%以外,其余月份核心PCE当月同比均位于通胀目标以下,核心CPI当月同比自2018年3月以来均高于通胀目标值。核心PCE当月同比今年1月较去年12月出现较大幅度下降,核心CPI当月同比在今年1月短暂维持去年12月水平后,在2月开始出现连续下降。

由于PCE指数的细项数据只在每季度公布,因此在关于通胀水平的细项分析上我们将采用CPI指数。

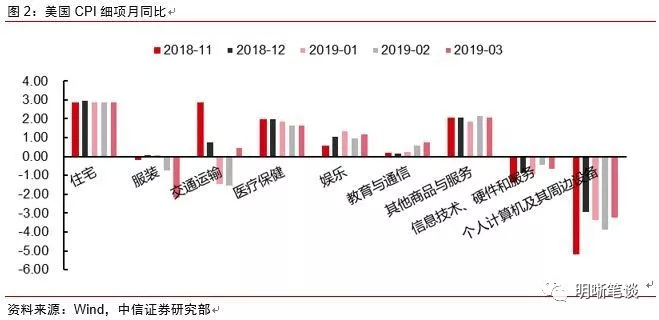

由细项分解中我们可以看到,在住宅方面自2018年11月以来,住宅整体同比增速较为平稳,月同比相对稳定维持在2.90%水平。娱乐方面增速在2019年1月份达到1.40%后,近两月相对下降,维持在1.00%左右。教育与通信增速持续上升,2019年2月已达到0.80%。其他商品与服务增速相对较为稳定,同比增速位于2.00%附近。而服装和交通运输则同比变化较大,服装细项在2018年12月及2019年1月同比增长已接近0,于今年2月份开始连续两月负增长,其中2月份同比为-0.80%,3月同比为-2.20%。在交通运输方面,2018年11月交通运输同比增长幅度为2.90%,然而到12月份同比增长降为0.80%,从2019年1月开始降为负增长,2月份同比达到-1.60%,相较2018年11月份,同比增速下降4.50%,但3月份转为正增长,增长幅度为0.50%。医疗保健增速在5个月中持续下降,而这背后源于医院门诊服务成本的持续下降,预计未来这种下降态势仍将持续。信息技术、硬件和服务,个人计算机及周边设备两方面,细项增速连续5个月均呈现同比负增长。信息技术、硬件和服维持在-1.00%的同比负增长,而个人计算机及周边设备连续五个月负增长速度超过-3.00%,强势的负增长态势预期未来会继续持续,以上种种迹象也暗示了2月和3月通胀数据或将持续走弱。

在住房方面,从最近新建住房销售数据上来看,美国新建住房销售数据较弱,新房卖出难度较大,而房地产销售数据有领先性,趋弱的房地产销售数据预示着住宅方面增长乏力,缺乏支撑,未来CPI住宅方面或将下降,住宅在通胀指数中的权重占比约为四成左右,在如此高的权重占比之下,住宅方面未来可能的下降也预示或将继续走弱的通胀数据。

通胀历史

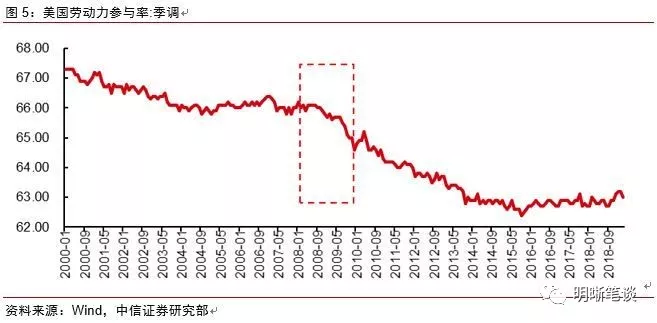

回顾美国的通胀历史,我们通过对1960年以来的美国季调失业率、美国联邦基金利率的月均值以及美国核心PCE当月同比反映的通胀率进行分析可以发现,在失业率与通胀水平的关系方面,2007年至2009年金融危机爆发以后,美国失业率经过高速上涨之后持续走低,在2009年10月份到达10.00%的高点以后,截至目前2019年3月已下降至3.80%,然而在失业率持续下行的过程中,通胀水平却迟迟没有起色,总体保持着稳定。作为货币政策的两个盯住目标,失业率与通胀之间开始出现了矛盾关系,这也意味着菲利普斯曲线趋于扁平化,菲利普斯曲线开始失效。

菲利普斯曲线是用来表示失业与通货膨胀之间交替关系的曲线,由新西兰经济学家威廉·菲利普斯于1958年最先提出,这条曲线认为当失业率较低时,货币工资增长率较高;而当失业率较高时,货币工资增长率较低。菲利普斯曲线可以表示失业率与通货膨胀率之间的交替关系,即失业率和通货膨胀率之间存在着反方向变动的关系。

然而从美国金融危机之后的失业率及通胀水平表现来看,日益下降的失业率水平和并没有带来通胀水平的反向变动,以核心PCE同比来衡量的通胀水平在低于通胀目标下保持稳定增长,这使得菲利普斯曲线对于现象的解释能力逐渐丧失。而这一现象的造成或许因为:金融危机以后美国的通胀预期相对较为稳定,在相对较为稳定的通胀预期之下,雇主处于控制成本的考虑没有动力提升工人工资促进生产,就业市场依旧保持紧张,工人工资也因为紧张的就业形势而无法得到实质上的有效提升,由成本推动的通货膨胀理论中的就业-工资-通胀的传导机制无法顺利传导,由此造成菲利普斯曲线的失效。

美联储对通胀的看法

美联储3月议息会议决定维持联邦基金目标利率区间2.25%-2.50%不变,美联储不决定加息的行为符合之前市场的一致预期。联邦公开市场委员会(FOMC)对于当前美国的经济状况的认定为有所下滑,由核心PCE同比衡量的通胀水平在低于通胀目标下保持稳定,长期通胀预期几乎没有发生变化,在劳动力市场方面,由于失业率的持续下行,依旧表现强势。

从目前形势来看,通胀存在向下压力。2018年上半年核心通货膨胀率的上升,主要是源于非周期性价格推动,而通胀的周期性因素则一直表现温和。美国目前采取的宽松货币政策由于菲利普斯曲线的失效而没有对通胀产生明显作用,其后的根源或许在于过于明确的通胀目标使得长期通胀预期保持了几乎不变的稳定状态,因此美联储如何实现通胀目标已成为关键议题之一。

波士顿联邦储备银行总裁罗森格伦曾表示美联储决策者或许可以通过设定1.5-2.5%的通胀率目标区间的方式来应对接受衰退时期持续低于2%的通胀水平,并持续致力于实现高于2%的通胀。因此,在当前通胀向下压力下,美联储或将积极讨论解决对策。

一季度地方政府债共发行了1.41万亿,净发行量为1.23亿。采取最乐观的口径估计,后续地方债总发行规模大概率不超过3.02万亿,净发行量大概率不超过1.85亿。低于2018年二三季度(财政部部长助理许宏才1月15日在国新办新闻发布会上发言称地方债争取债9月底之前完成发行)总发行量3.58万亿和净发行量3.03万亿,也远低于2016年和2017年同期水平。即便考虑目前尚未置换的3151亿非政府债券形式存在的存量债务的影响,在二三季度发行额相同的情况下,单季度净发行量应在1.08万亿左右,仍低于一季度的净发行量1.23万亿。综合来看,相较于一季度地方债,二三季度地方政府债发行所造成的供给冲击将会减弱。

结论:美国当前通胀水平持续低于美联储2.0%通胀目标,通过对CPI细项指标的分析,住宅方面新建住房销售数据的趋弱,医疗保健增速持续下降以及服装方面连续的负增长均预示着2月及3月的通胀数据或将继续走弱。此外美国失业率持续下行,通胀水平却保持稳定,菲利普斯曲线呈现扁平化特征,或因长期通胀预期保持稳定,传导机制失效导致。总体而言,在当前美国通胀水平持续低于通胀目标,存在向下压力的背景下,通胀问题如何解决,是否重新考虑当前通胀目标或将成为美联储下一步积极讨论的议题。

扫码下载智通APP

扫码下载智通APP