股价较低点反弹近40% ,“打脸”市场苹果(AAPL.US)再创新高?

本文来自“美股研究社”,本文观点不代表智通财经观点。

摘要

尽管苹果首席执行官给出了主要的防御指导,随后的分析下调了预期,并在一个主要市场遭遇抛售,但苹果的股价还是成功地从低点反弹了40%。到2018年底,苹果的股价已经下跌,新的投资者已经摆脱了最近的负面财务状况,现在将注意力集中在2019年后的复苏上。

投资者的乐观情绪可能反映出苹果向服务领域战略转移的积极前景。与传统的iPhone系列相比,服务领域的“增长溢价”预计将超过20%。对于重新设计的前景,已促使机构投资者重返苹果股票。鉴于多种看涨迹象,苹果的股价从现在起仍有上涨空间。

科技股QQQ ETF较2018年底的低点飙升了30%以上。相比之下,同期苹果(AAPL.US)的股价飙升了40%,而几乎没有迹象表明该公司近期基本面有实质性改善。许多人将市场反弹归因于人们普遍预期2019年第二季度会更好。在这篇文章中,我指出了三个迹象,表明苹果的美好未来就在眼前。

苹果的股价已经下跌

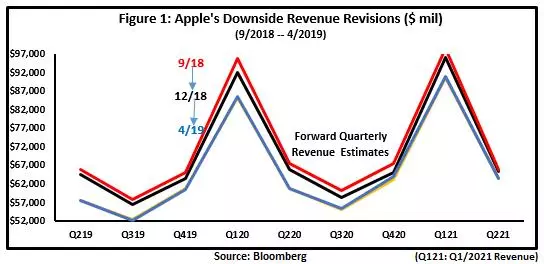

从技术上讲,自从苹果公司(Apple)首席执行长库克(Tim Cook)发布了臭名昭著的下调指引以来,还没有任何针对公司的好消息。事实上,华尔街似乎已经将库克的警告纳入了对苹果未来收入预期的多次下调中(图1)。

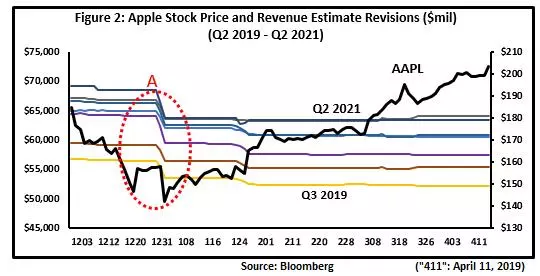

不过,当苹果在2018年12月24日左右触及新低、分析师们又一次下调预期,以及整个市场的新低(图2中的a点)时,市场就发出了预警。尽管所有的下调,有趣的是,苹果的股票价格成功地从低点反弹了40%,而根本的基本面没有任何实质性的改善(图2)。

股价与基本面的背离可能表明,苹果可能已经“投降”。“由于投降不能事先宣布,因此,重要的是投降的结果。你几乎可以想到投降,这对投资者来说是一件好事,一只遭受重创的股票,就像对严重发炎的直肠和结肠进行结肠镜检查一样。投降可以彻底清除游戏中所有的老玩家。新的底部买家将不理会已经反映在价格中的糟糕的短期金融股,而是更关注长期的远期金融股。

服务收入增长超过iPhone

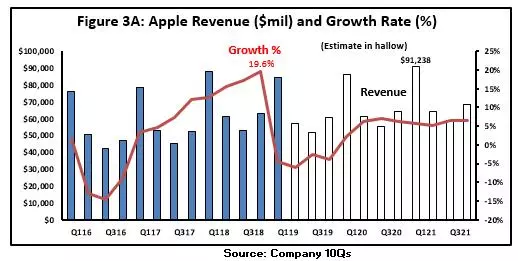

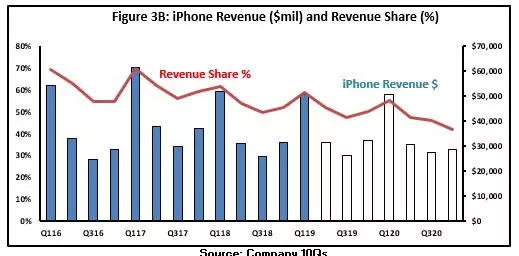

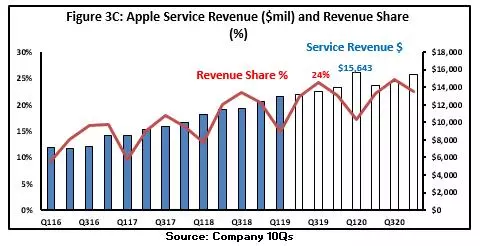

由于全球智能手机市场饱和,苹果的收入增长放缓(图3A)已不是什么秘密。过去几个季度,苹果iPhone的收入一直在下降,占苹果总收入的57%,在接下来的几个季度还将继续下降(图3B)。苹果最近决定停止报告单个产品的收入和平均销售价格,尽管这让华尔街感到不安,但这表明苹果决心转型为一家服务公司。

从战略上看,这似乎是一个明智的举动,因为服务收入一直是该公司唯一令人瞩目的增长领域。预计到2019年底,服务收入份额将达到25%(图3C)。到2021年,iPhone的收入预计将下降11%,而服务收入将以每年10%的速度增长(图3D)。

机构投资者已经回归

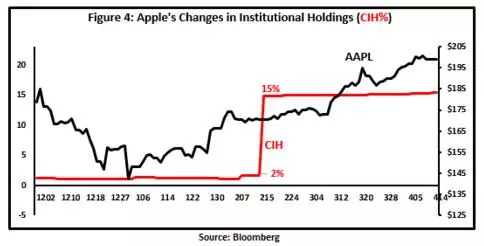

苹果股价并非唯一从低点反弹的公司。自2018年第4季度以来,几乎所有科技股的股价都上涨了,原因是负面收益报告和抛售方下调收益预期。在这种情况下,市场的大幅上涨一定是由买方的乐观预期推动的。由于机构投资者通常是较大的买方,我寻找的一个线索是,如果机构投资者对苹果股票的投资显示出机构情绪发生了重大变化,那么他们的态度是否会发生重大变化。

为了衡量买方预期,我使用相关机构的定义确定了机构投资者,他们从一家公司13F的股票申报文件中列出每家机构持有的股份。SEC表格13F是提交给美国证券交易委员会(SEC)的文件,也被称为“机构投资经理所需资料表格”。“从2018年12月到今天,机构持股比例的变化幅度已经确定。很明显,截至2019年2月17日,机构对苹果的投资增加了13%,而交易发生在2018年12月底(图4)。

除了苹果,在之前的一篇文章中,我还展示了与此同时机构投资者持有的其他8只主要科技股也出现了相同的增长。所有公司机构持股同时明显增加(2019年2月17日),需要仔细解读。一个主要问题是,由于基金经理有如此长的时间(季度结束后45天)可以随意报告,因此无法准确确定实际的交易日期。

幸运的是,大多数基金经理的报告都是在季度结束45天后完成的。这就是为什么我们在2019年2月17日,也就是2018年第四季度之后45天,看到机构持股发生了巨大变化。不过,可以肯定的是,机构投资者持有的资产发生如此大的变化,很可能是在2018年底前交易的结果。应该指出的是,在这种情况下,交易的大致日期范围很重要,因为确定时间将使我们能够将导致机构经理作为一个群体在同一时间点回到半股票的“常见事件”隔离开来。

由于几乎所有的科技/半股票机构持股都是在差不多同一时间被增持的,我缩小了“潜在”的常见事件的范围,包括美联储在利率问题上的强硬立场、贸易谈判的持续进展,以及政府在2018年12月24日左右关闭。政府关门的影响因其短期事件性质而很快被忽视。

尽管没有人知道真正的原因,但美联储放松政策和美中贸易谈判取得进展的同时,股市逆转,以及机构投资者在接近2019年年初时增持科技/半科技股。因此,我的观点是,机构投资者回归最具周期性的半股票,主要是因为宏观经济形势有所改善,而不太可能出现的全球衰退是由加息和与中国进一步的贸易冲突引发的。

更有趣的是,机构对苹果份额的重新兴趣具有象征意义,因为苹果拥有最大的生态系统和供应链之一。由于苹果处于其供应链的末端,苹果对其产品和服务的乐观前景主导了所有供应商的收入前景。如果机构投资者增加了对苹果整个供应链的持股,这可能被视为对苹果未来的最终信心投票。

结论

尽管苹果CEO给出了主要的防御指导,随后的分析下调了预期,市场也出现了大规模抛售,但苹果的股价还是从低点反弹了40%。在这篇文章中,我展示了一些证据来支持这样一种观点,即苹果的股价可能在2018年末已经下跌,新投资者已经摆脱了最近的负面财务状况,将注意力放在2019年后的复苏上。

投资者的乐观情绪也可能反映出苹果最近向服务领域战略转移的积极前景。到2021年,服务领域的“增长溢价”预计将超过传统iPhone系列的20%。此外,正是这种后投降时代、重新设计的前景,推动机构投资者重返苹果股票。由于所有的看涨迹象都是公开的,它们是否已经反映在苹果股价中仍是下一篇文章的主题。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP