台积电(TSM.US)一季度净利狂跌超30% 半导体行业真的走出了周期底部?

本文来自公众号“华研数据”。

台积电公布,第一季受到淡季以及光阻剂事件影响,单季合并营收约新台币2187亿元,环比减少24.5%,同比减少11.8%;第一季毛利率降为41.3%,税后纯利约613.9亿元,环比降38.6%,减幅比营收降幅还大。若以美元计算,2019年第一季营收为71亿美元,较2018年同期减少16.1%,较前一季则减少24.5%。消息一出,台积电美股盘前跌逾2%。

2019年第一季毛利率为41.3%,营业利润率为29.4%,税后纯利率则为28.1%。

7纳米制程出货占台积电公司2019年第一季晶圆销售金额的22%;10纳米制程出货占全季晶圆销售金额的4%;16纳米制程出货占全季晶圆销售金额的16%。总体而言,先进制程的营收达到全季晶圆销售金额的42%。

行业逆风持续 但台积电声称已经“走出底部”

台积电首席财务官何丽梅表示:“今年一季度,我们的业务受到全球经济形势的影响,终端市场需求受到抑制,客户采用库存管理手段以消纳半导体供应链的过多库存,与此同时还有手机产品的淡季和光阻剂事件的影响。”

“随着我们进入第二季度,宏观经济因素和季节性因素带来的影响将持续下去。我们相信随着看到需求趋于稳定,我们可能已经度过了周期的底部。”何丽梅还表示,今年的股息最少会维持去年水平,即新台币10元。

既然声称已经走出底部,那么第二季度的盈利预测如何呢?台积电预测2019年第二季的业合并营收在75.5亿美元到76.5亿美元之间,比第一季的71亿美元微增约6.3~7.7%。

台积电总裁魏哲家则现身说法表示,第二季经济逐步回温,客户投片与自家产能利用率回升,产业景气已经脱离谷底。展望下半年,魏哲家指出,下半年库存下降,且将有强劲的季节性需求,加上新的智慧型手机平台问世以及5G、HPC与汽车电子等领域均成长,可望有一个强劲的反弹。

全年来看,台积电总裁魏哲家指出,库存调整预期到年中才回到传统季节性正常水准,今年全球半导体产值不含记忆体大概与去年持平,晶圆代工产值今年也将和去年持平,台积电今年营收则会比去年微幅成长。

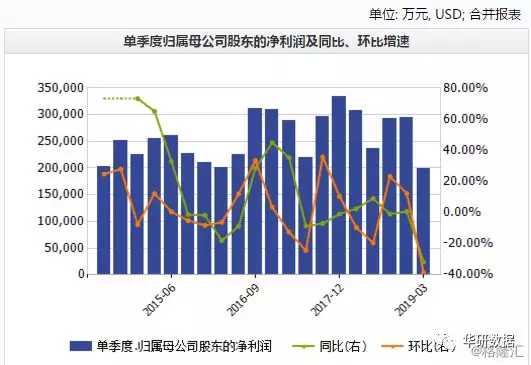

逆风情况超预期 形势不乐观

虽然分析师们看完韩国有关的半导体数据后,已经做好了一定的心理准备,但逆风的情况仍然超过分析师们的预期。是从图中我们也可以看出,淡季和行业持续逆风叠加在一起的影响有多大,盈利则创出七年多以来的最大降幅。

(图片来源:Wind)

此前OTRGlobal援引供应链消息称苹果公司一季度的总出货量估计为3700万至4200万台,预计第二季度iPhone出货量将为2800万至3300万台,环比下降21%至24%。而在此前在4月16日晚间,台积电则宣布正式推出6纳米制程技术。由于好坏消息混杂,市场正紧密关注着台积电今日公布的季度报告,却遭遇了一次不啻于当头棒喝的打击。

5nm以下晶体管就会变得很不稳定,在新材料诞生以前,晶圆制程基本上将在7nm左右徘徊很久,即使以后台积电号称研发出5nm或3nm的技术,也很难大规模普及,因为稳定性很难保证。

今年台积电预计,资本支出在100亿美元到110亿美元,维持高水平,台积电公司也预期未来几年资本支出都将在100亿美元到120亿美元之间。这意味着台积电不愿意在制程竞赛上有任何让步,这样也意味着该公司未来利润上的压力更大。

结语:

不过,鉴于苹果新一代处理器A13、华为新发布的P30系列手机所用的麒麟980处理器以及AMD的第三代Ryzen处理器所使用的都是台积电的7纳米制程芯片。台积电乐观预计公司7纳米与第2代7纳米制程(7+纳米制程)今年将贡献25%业绩(比重从一季度的22%上升)。

单看一季度一、二、三月的营收金额,一月为780.94亿新台币,二月为608.89亿新台币,三月为797.22亿新台币,而其同比增速分别为-2.1%,-5.8%及-23.1%。可以看出虽然三月的营收已经有走出季节性淡季的趋势,但仍然受到全球经济放缓的较大影响。

总之,台积电第二季受非苹果手机销售转暖,华为投片量增加的影响,有可能业绩不会再恶化;但OTRGlobal援引供应链消息称苹果出货量还要下降,给公司带来了太多的不确定性。仅凭目前的数据,未来几个季度的业务发展变得很难预测。(编辑:闵钏)

扫码下载智通APP

扫码下载智通APP