中信证券:苹果(AAPL.US)高通(QCOM.US)和解,5G大概率换用高通基带

本文来自微信公众号“CITICS电子研究”,作者为徐涛团队。

核心观点:我们认为和解对于苹果(AAPL.US)和高通(QCOM.US)是双赢决定,对于英特尔(INTC.US)则可以将其产能转至高盈利领域。我们判断苹果芯片自有化时间周期会较长,后续尤其是在5G领域大概率用回高通芯片。

事项:苹果与高通周二联合宣布,双方已通过协议同意放弃所有诉讼。根据协议,两家公司将签订芯片供应协议,且苹果将向高通支付一笔专利费(尚未公布具体金额)。就在苹果与高通宣布达成和解的当天,英特尔宣布退出5G智能手机调制解调器业务,公司在其官网上宣布了这一消息。受此消息推动,高通股价在周二的常规交易中暴涨23.21%,创出自1999年以来的单日最大涨幅,报收于70.45美元。对此我们点评如下:

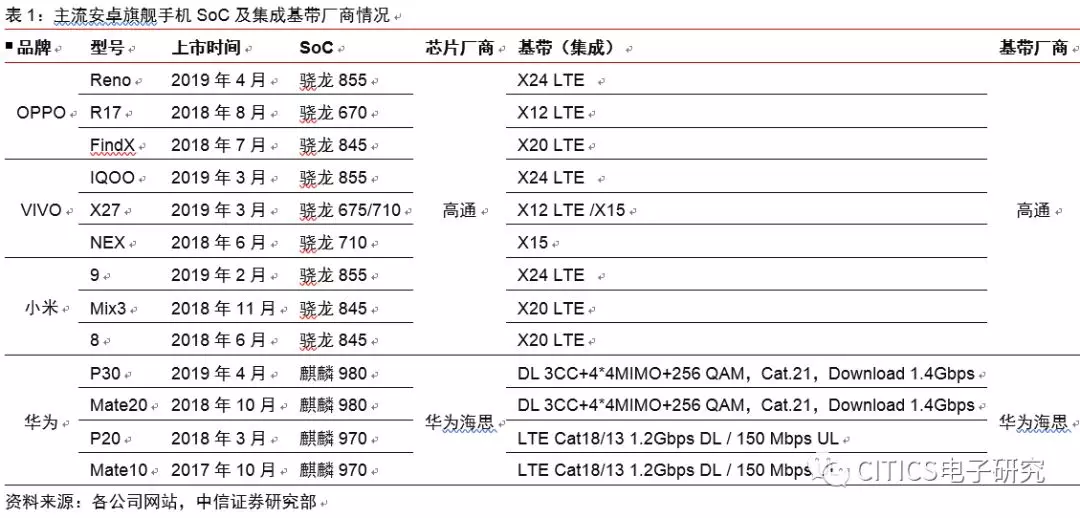

高通在基带芯片领域的技术能力强势,行业地位领先。高通在协议栈和通讯专利方面积累丰富,专利话语权高。高通骁龙系列芯片更将应用处理器(AP)和基带处理器(BB)集成在同一SoC当中,在主流安卓手机的中高端芯片上受到广泛采用。2017年全球基带芯片市场份额分布大致如下:高通—53%;联发科—16%;三星—12%;华为海思—7%;展讯和英特尔—12%。此外,高通已于2019年率先发布5G智能手机基带芯片及配套解决方案,为全球通讯芯片领导厂商之一。

苹果曾长期采用高通基带,因专利费分歧转用英特尔。苹果移动设备长期采用AP与BB两颗芯片分开的架构,即自研设计AP芯片,采购其他厂商基带芯片。高通自2011年iPhone 4s开始长期是苹果iPhone、iPad基带芯片及专利技术的合作伙伴。但苹果一直不满意高通收取专利费的策略(按“手机零售价”的4-5%收取专利费),苹果自2016年iPhone 7起便将Intel加入基带芯片供应商名单中,自2018年iPhone XS/XS Max/XR开始转用Intel基带芯片。

高通按照整机价格比例收取专利费,远高于其他厂商。苹果与高通分歧点主要是在2013~2016年签订的协议中,高通公司规定苹果必须为每部iPhone支付专利授权费,且以整机价格的一定比例计价。根据高通公布的5G专利收费标准:

(1)全球范围内使用高通移动网络核心专利的5G手机每台收取专利费2.275%(5G单模手机)和3.25%(3G/4G/5G多模手机);

(2)使用高通移动网络标准核心专利+非核心专利的5G手机每台收取专利费4%(5G单模手机)和5%(3G/4G/5G多模手机);

(3)手机售价的上限为500美元。通常手机厂商会选择4%~5%一档。苹果每生产一台iPhone或者带数据网络功能的iPad,除芯片价格外还要向高通交纳约16~20美元专利费,远高于爱立信5美元/每部的专利收费价。因此苹果起诉高通违反市场公平竞争原则。

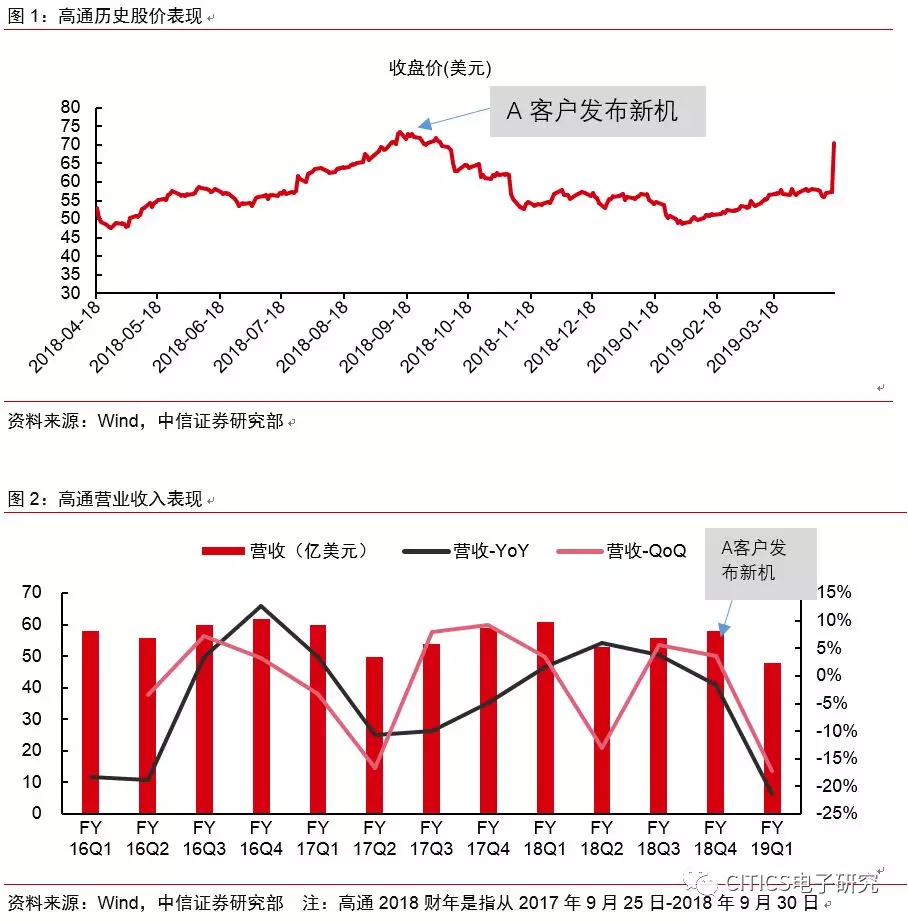

高通和苹果两败俱伤是推动和解达成的原因。自苹果2018年转用Intel芯片后,用户对手机信号的主观评价一直不够好,据Ookla测试结果,高通通讯芯片的下载速度快40%,上传速度快20%。高通也失去其最重要客户,在苹果换用intel后的2018Q3高通即出现5亿美元亏损,2018Q4营收仅为49亿美元,同比-21%,环比-17%,自2018年9月苹果发布新机后,高通股价直线向下,截止和解日之前跌幅高达22%。两败俱伤,和解在情理之中。

英特尔制造产能局限或是放弃基带芯片业务原因。在苹果与高通达成和解后,英特尔同日宣布退出5G基带芯片业务,放弃最初计划于2020年推出的5G基带芯片产品,现有的4G手机基带将会正常供应。根据声明,公司表示在智能手机调制解调器业务中,明显没有明确的盈利机会并获得良好的回报。事实上,自2018年Q3英特尔为苹果供应采用14nm工艺的基带芯片后,其同采用14nm工艺的CPU芯片出现了较为严重的缺货情况,一定程度上可能是基带芯片挤占了英特尔的制造产能。

苹果自研通讯芯片尚需较长周期,5G采用高通基带概率较大。2018年12月,The Verge报道称苹果正在招募工程师加强自研通讯芯片,项目处于早期阶段。但通讯芯片研发投入高,需要工程师以数千人为基数的团队作战,以两年为周期,且与之配套的协议栈理解和完善成熟周期更长,以5年为单位,因为牵扯到各种极端环境下的用户核心体验,要求很高。我们判断苹果芯片自有化时间(和其AP集成)周期会较长,后续尤其是在5G领域大概率用回高通芯片。

风险提示。智能手机出货持续下滑,5G普及进度低于预期,市场竞争加剧。

投资策略。高通为无线通信的领头羊,掌握通信芯片与专利授权话语权。我们认为,与苹果的和解将带来一次性的专利授权金收入,同时维持专利授权的商业模式,有助估值提升。长期来看,2020年以后的苹果业务,5G基站与终端,车用业务将持续拉动增长。另一方面,明年新款iPhone与iPad有望改回高通基带芯片,有助于提升苹果通信体验与部署5G功能,改善市场对于iPhone竞争力的疑虑。

扫码下载智通APP

扫码下载智通APP