中信建投:预计4月份出口同比增速将重新转跌 且跌幅较为明显

本文来自微信公众号“文涛宏观债券研究”,作者黄文涛、董敏杰。

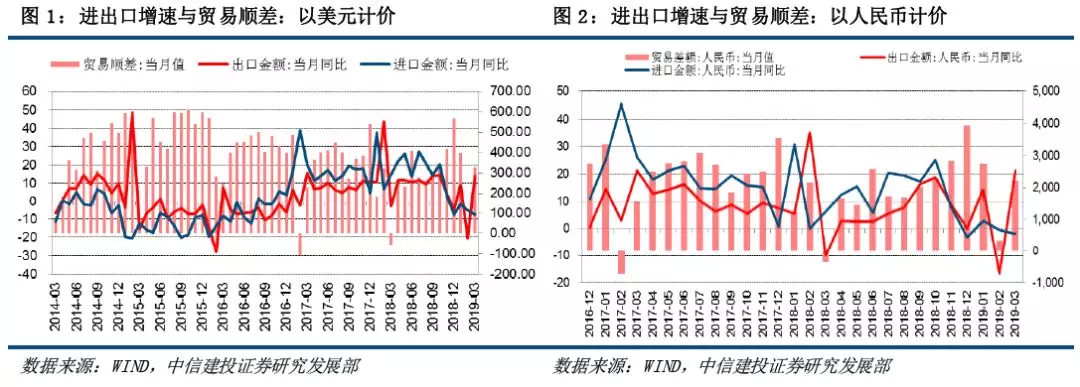

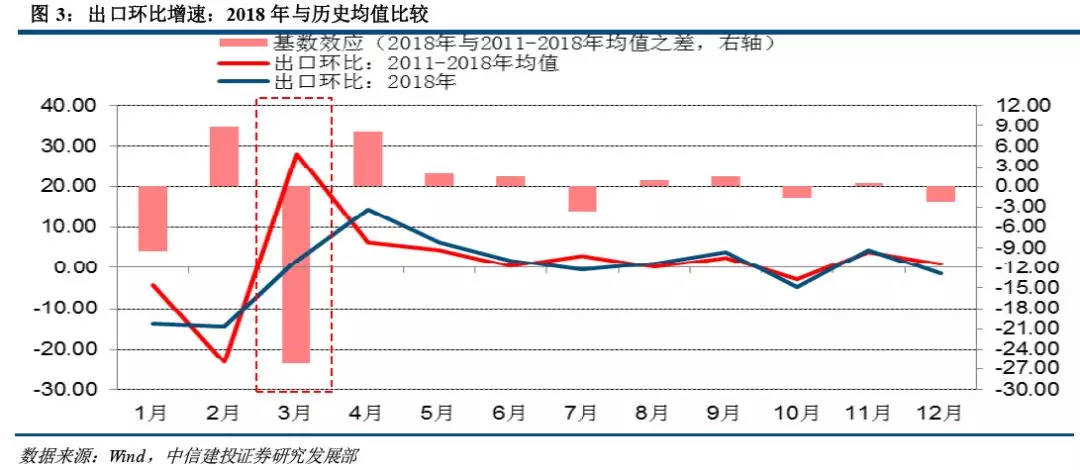

4月12日,海关总署公布数据显示,3月份以美元计价进口同比增长-7.6%,出口同比增长14.2%,贸易顺差326.5亿;以人民币计价进口同比增长-1.8%,出口同比增长21.3%;贸易顺差2212.3亿元人民币。点评如下:

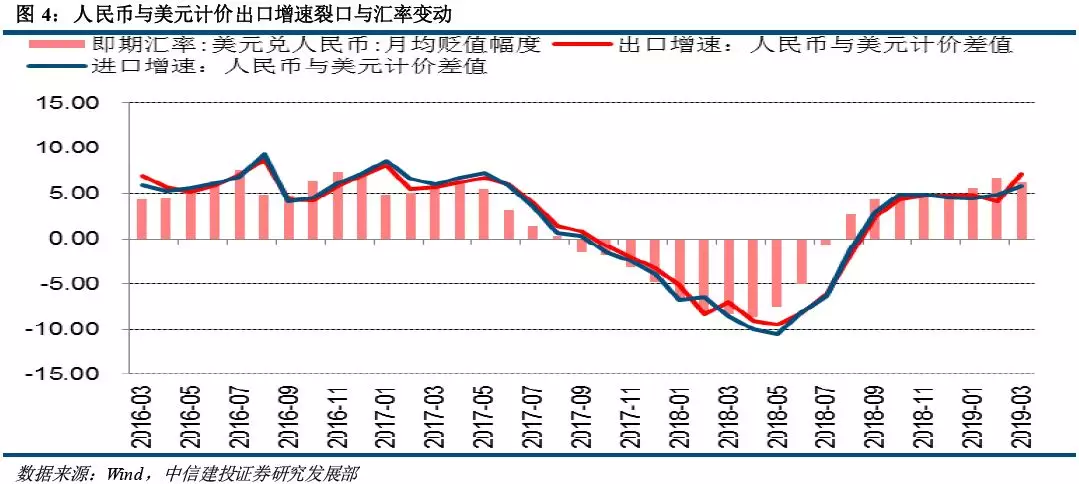

一、出口增速反弹,部分受到春节错位因素影响

无论以美元还是人民币计价,出口增速均较上月明显反弹,这在很大程度上跟春节错位导致的去年基数较低(以2018年当月环比与当月环比历史均值比较)有关。在前期报告《春节因素对出口影响再探讨》中,我们详细论述了其中的逻辑,核心在于,春节对出口数据的不利影响可能更主要体现在“节后影响”,由于2018年春节是2月16日,节后影响有一部分是落在3月份,而今年春节是2月5日,春节“节后影响”全部落到2月份,因此今年2月出口增速受“节后影响”的负向影响相对2018年较大、3月受到的负向影响则相对2018年较小。从同比角度看,这可能会导致出口数据2月份出口同比增速的走低以及3月份数据的走高。2月出口增速的大幅下降跟3月出口增速的大幅反弹均符合这一判断。

二、人民币计价增速受到汇率变动影响

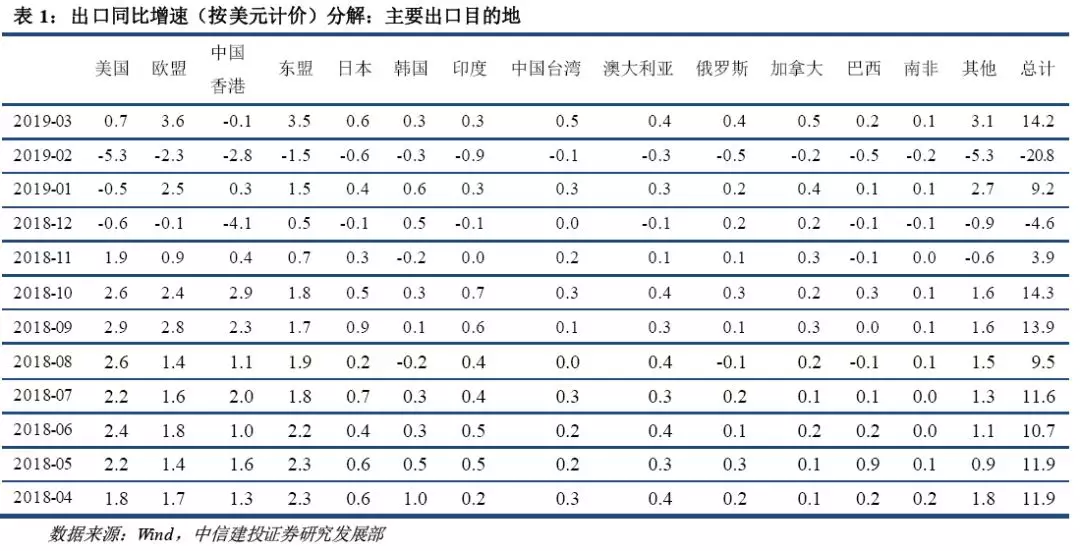

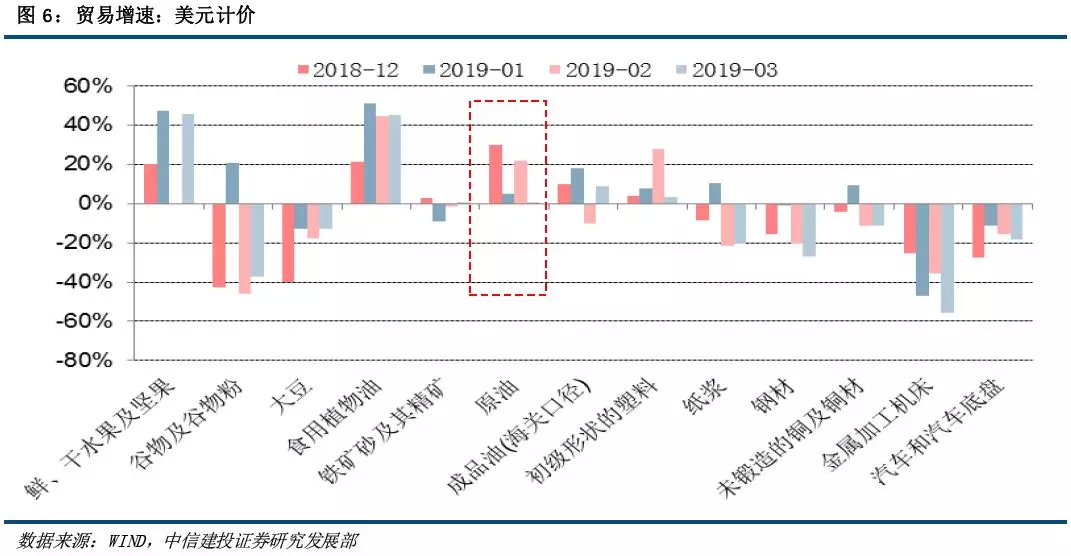

本月进出口增速的另一个特征是,人民币计价进出口增速要明显高于美元计价增速,尤其是人民币计价出口增速超过20%,超过美元计价的出口增速近7个百分点。由于部分市场预测是基于美元计价的预测,这也进一步导致人民币计价的出口增速超预期的感觉更为明显。事实上,美元计价与人民币计价的增速裂口跟人民币汇率变动有关:当人民币相较上年同期升值时,对于等量美元计价出口额而言,折算成人民币后的出口额减少,导致人民币计价出口额增速低于美元计价出口额增速。反之亦然。2018年9月份以来,人民币同比持续处于贬值状态,导致人民币计价出口增速持续高于美元计价出口增速。

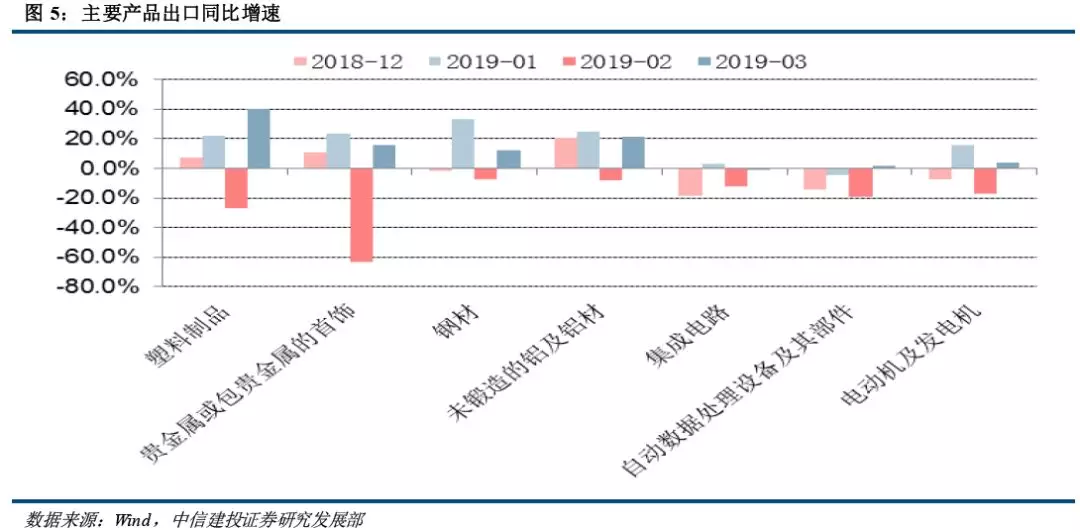

三、对主要目的地出口全面改善

主要出口目的地国家中,对美国、欧洲、东盟出口增速分别较上月回升32.3、36.9与25.5个百分点,对出口增速拉动率提高6.0、6.0与5.0个百分点。对日本、韩国、台湾等地出口增速也有不同程度回升。从目前公布的主要商品出口情况看,基本都有所改善,其中改善最明显的是塑料制品、铝材等。

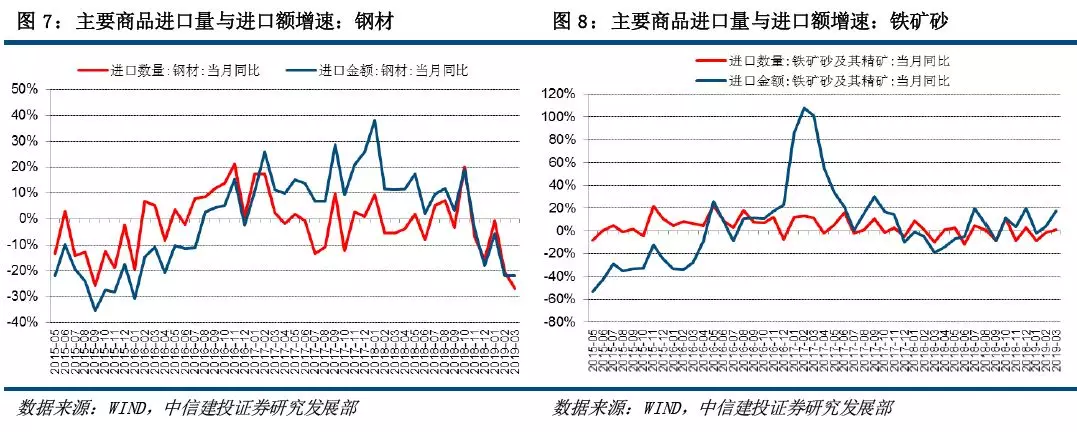

四、进口增速回落

主要商品进口增速基本以回落为主,只有成品油等少数商品增速改善。由于春节前抢单、春节后回落的影响主要体现在出口方面,对进口影响不大,因此2、3月进口数据受到春节错位因素干扰的程度很小,并没有出现像出口那样的大幅波动的情况。近期大宗商品价格上行也对进口增速有所支撑,如钢材、铁矿砂进口金额增速要高于进口量增速,反映了价格上涨的影响。

五、剔除干扰因素后,出口形势如何?

考虑到出口同比增速受到春节错位因素的干扰,那么更为关键的问题是,剔除干扰因素后,出口形势如何?对于这一问题可以从两个角度来看。一是观察1-3月的出口累计值增速,美元计价增速为1.4%,虽然较2018年12月的-4.6%有所反弹,但低于去年大部分时间10%左右的增速中枢。二是剔除2、3月份的春节因素影响,再观察当月出口增速的变化趋势。我们基于历史数据的定量分析结果显示,剔除春节因素的影响之后,1、2、3月份的出口同比增速基本稳定,大致在0-2%的范围内,跟一季度的真实累计增速1.4%也基本相当。上述两个分析视角得到的结论基本一致,显示当前的出口增速中枢大致在0-2%,较2018年的增长中枢明显下移。

4月出口超预期进一步印证了经济韧性较强,再加上金融数据的超预期,短期对股票市场尤其是周期股可能构成利好,不利于债券市场。但我们预计4月份出口同比增速将重新转跌,且跌幅较为明显,同比增速甚至可能掉入负增长。目前可以观察到的拖累因素主要有两个:一是3月份存在的春节错位因素的支撑作用消失,二是4月基数明显升高。

扫码下载智通APP

扫码下载智通APP