长江证券:地产回暖,风动还是幡动?

本文来源微信公众号“长江宏观固收”,作者长江证券赵伟团队。

报告摘要

国内热点:地产回暖主要集中在部分热点一二线,或提振区域地产链相关需求

3月以来,多个城市住房和土地市场双双回暖,引发关注。近期,北京、成都、厦门等多个城市,二手房和新房成交持续回升、好于历史同期,热点城市房价预期也有所修复。销售回升等因素提振下,土地市场也出现改善迹象,土地溢价率快速抬升、流拍率大幅回落,部分城市土地成交规模较去年同期明显增加。

细究来看,地产回暖主要集中在一线与部分热点二线,或与这类城市前期政策微调、刚需加速释放等因素有关。当前,一线城市商品房销售普遍改善,厦门、南京、宁波等区域核心二线成交也现回升。这类城市存在一些共同特征,即地产调控开启较早、刚需受抑制程度较深。去年底起政策微调下,刚需加速释放。

短期来看,地产销售和土地市场结构性回暖,有助于提振地产链相关需求;中长期来看,三线及以下城市压力仍在,未来演变仍需观察。近期,地产销售和拿地改善较为显著的宁波、南京等城市,多数位于华东地区,可持续关注地产链相关需求的表现。中长期来看,一、二线城市的溢出效应,更多体现在大都市圈周边的强三线城市,非都市圈低线城市压力仍然存在,未来演变仍需观察。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

地产回暖:风动还是幡动?

事件:春节以来,多个城市地产销售和土地成交出现回暖。(资料来源:新华网,长江证券研究所)

点评:

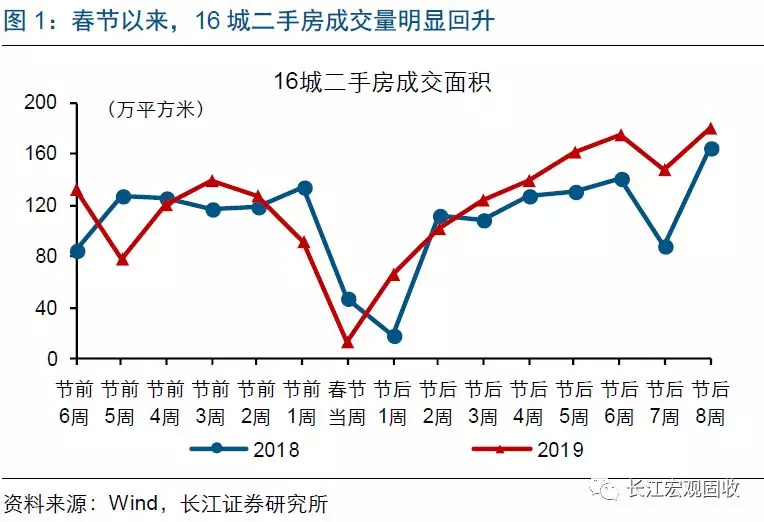

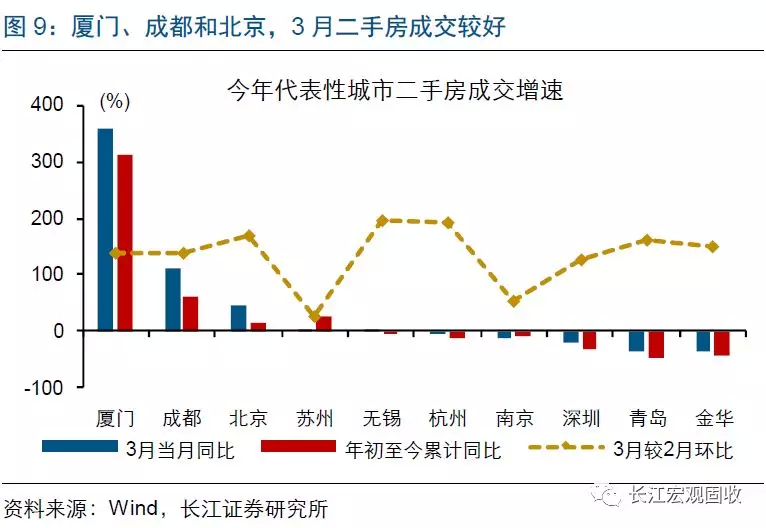

春节以来,多个城市二手房成交回升,房价预期也有所修复。北京、深圳、南京、杭州等16座城市[1],春节以后二手房成交持续修复,其中3月以来平均每周成交二手房161万平米,明显好于2018年初以来每周130万平方米的平均水平。二手房市场成交的回升,在成交价格上也有一定的反映;2月70大中城中二手房价环比上涨的城市数量为47个,较1月环比增加6个,增加个数也多于历史同期。伴随部分城市二手房成交回升,市场对于“楼市回暖”关注度明显抬升。

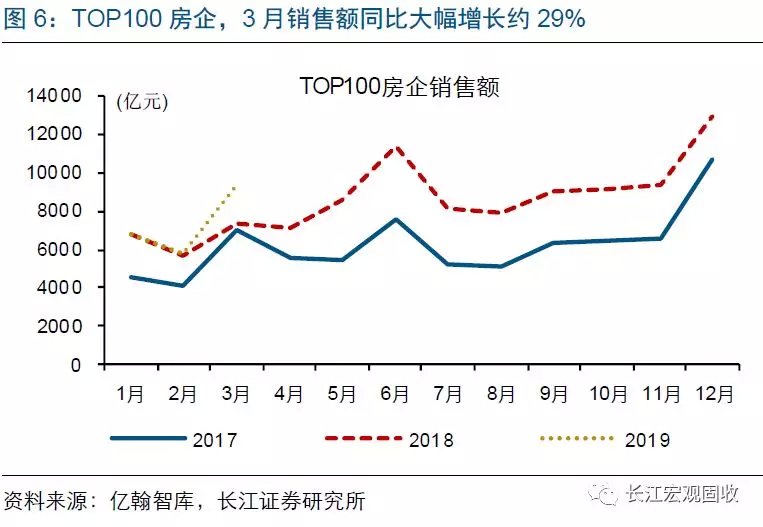

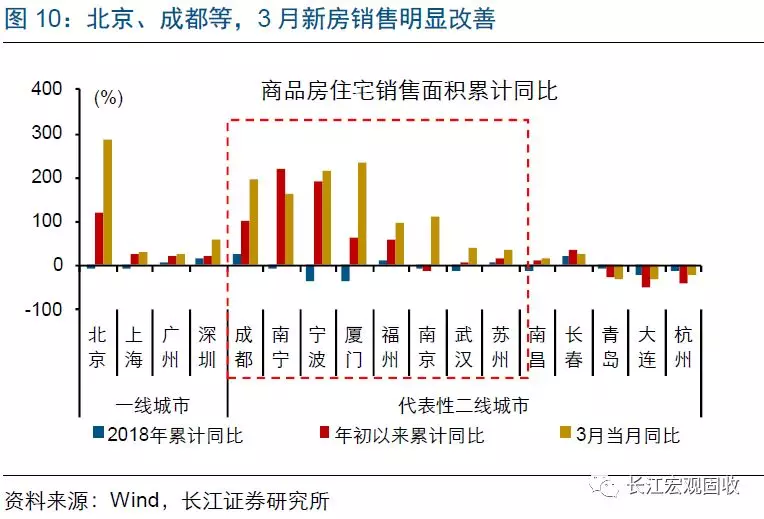

二手房成交回升的同时,部分城市新房销售也出现一定改善。春节后第二周,30大中城商品房销售情况即开始逐步回升、早于去年春节后修复时点;销售回升的幅度来看,今年3月以来30大中城商品房周均成交341万平方米,略高于2018年初以来320万平方米的周平均水平。此外,TOP100房企3月销售金额同比大幅增长29%,明显超过2018年同期水平,也可以侧面验证商品房销售出现回暖迹象。

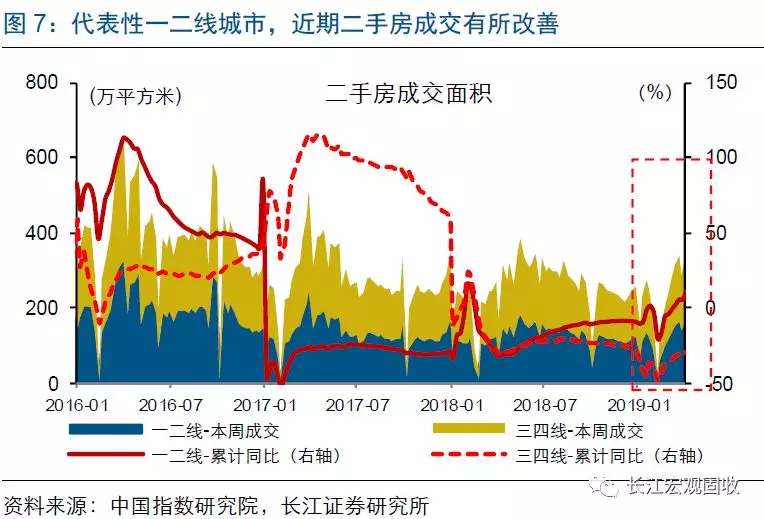

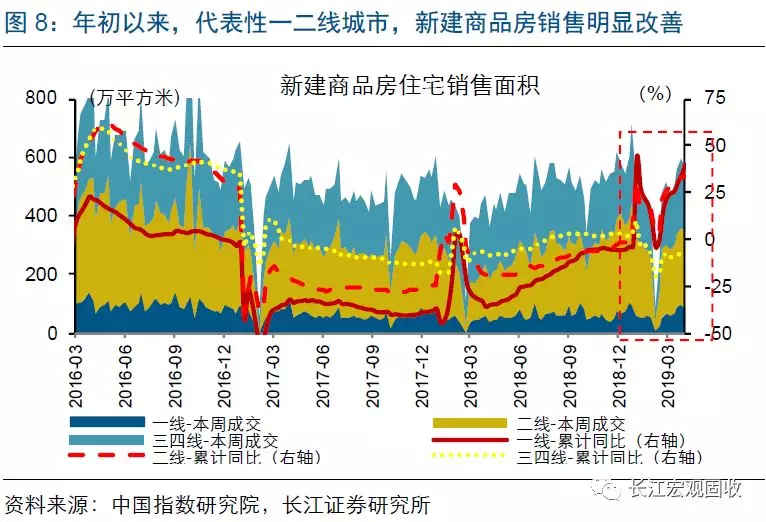

细究发现,当前地产销售回暖结构性特征显著,以一、二线城市为主。分不同能级城市来看,不管是二手房还是新房市场,销售回暖主要集中在在一线和部分热点二线城市。例如,跟踪二手房成交面积的16个城市中,一、二线城市1-3月二手房成交累计同比增长6.3%、远高于去年全年的-8.6%,而三四线城市前3月成交同比仍为负增(-32.1%)、并较去年全年(-26.1%)进一步下滑。新房市场中,一线城市和代表性二线城市,前3月新建商品房住宅销售分别同比增长35%和33%,分别较去年大幅改善39和33个百分点,而三四线城市前3月负增、增速-7%,较去年进一步回落。

具体城市来看,一线城市以及区域热点二线城市,地产销售的改善幅度较为显著。一线城市中,北、上、广、深4个城市,商品房销售已于3月普遍改善,累计同比增速也回归正区间,回暖迹象较为显著。二线城市中,商品房销售改善较为明显的城市,以厦门、福州、成都等经济发展较好的区域性中心城市,以及苏州、宁波等上海大都市圈内经济强二线城市为主。

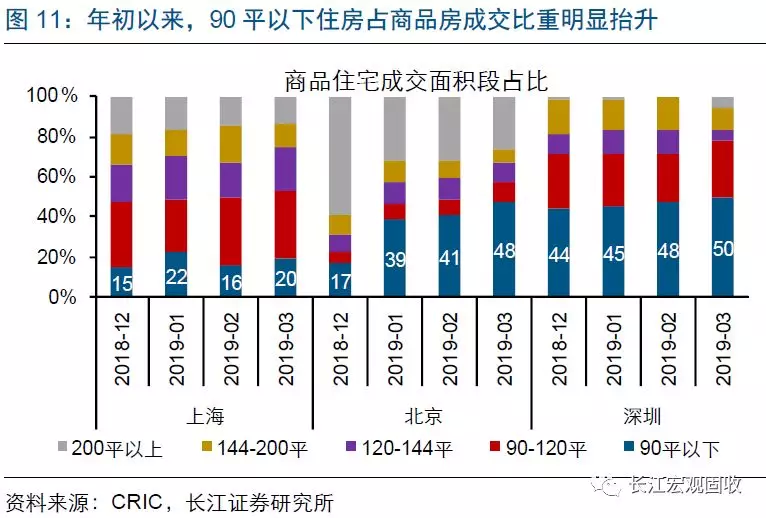

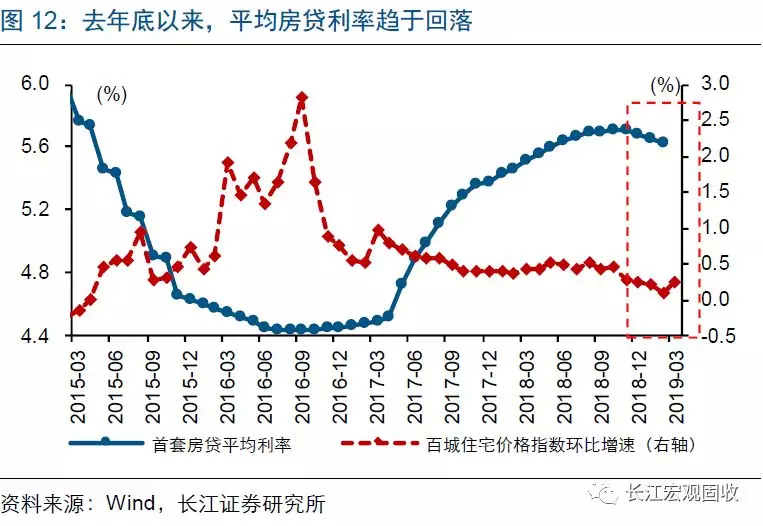

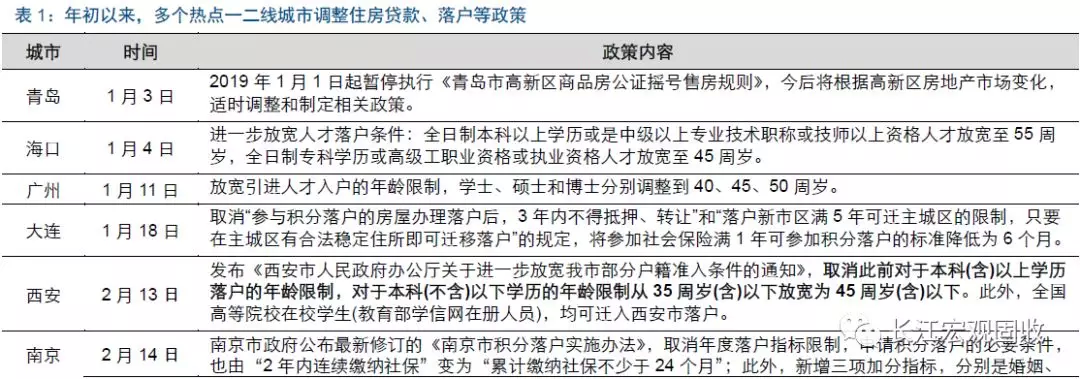

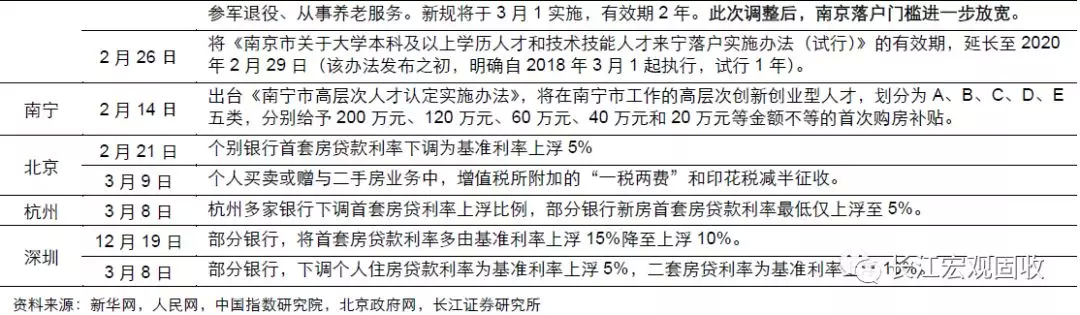

一、二线地产的回暖,或与近期房贷利率回落、地产政策“一城一策”微调等加速刚需释放有关。近期地产成交明显改善的热点一、二线城市,具备一些共同特征,即地产调控开启最早、前期刚需受抑制程度较深。年初以来,伴随这类城市陆续“一城一策”调整地产政策、叠加房贷利率的总体回落,对刚需起到一定提振。从住房成交结构来看,代表性一线城市近期成交的商品房住宅中,90平以下住宅占比明显抬升,或意味着刚需加快释放,是主导当前一二线市场回暖的重要力量。

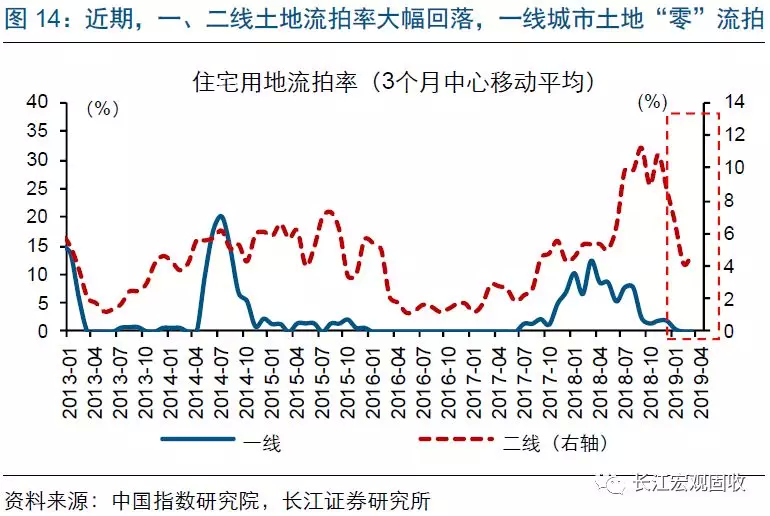

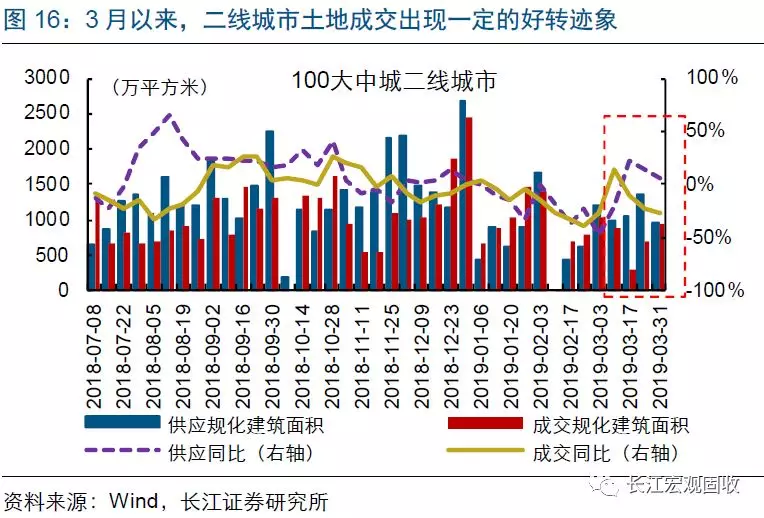

销售回暖带动下,近期一、二线城市土地成交情况也有所改善。2月以来,土地成交出现好转迹象:100大中城,土地成交溢价率明显回升、流拍率大幅回落,一线城市更是自年初以来连续3个月“零”流拍。从土地成交规模来看,年初以来一线城市成交的住宅类土地规划建筑面积增速逐月改善,3月当月同比增长88%;二线城市受制于土地供应量的收缩,暂未出现明显的放量,但3月中旬以来跌幅有所收窄、出现改善迹象。

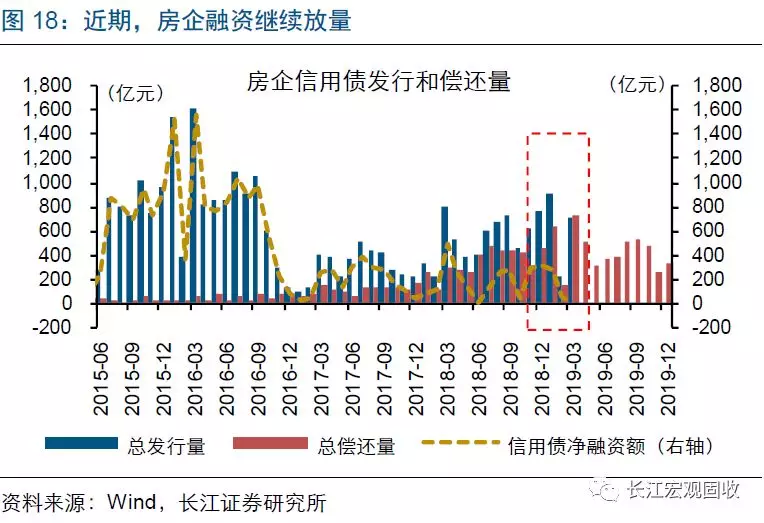

近期房企融资环境的边际好转,也对企业拿地行为起到一定支持。去年底以来,房地产企业融资环境逐步改善。今年3月,40家典型上市房企完成1024亿元融资,为2017年11月以来的最高水平;其中,近期持续放量的信用债,起到一定支撑。房企融资规模增加的同时,融资成本也出现边际改善,与房企融资成本关联较大的房地产信托预期收益率,去年11月以来趋于回落,2月降至2018年以来最低水平。

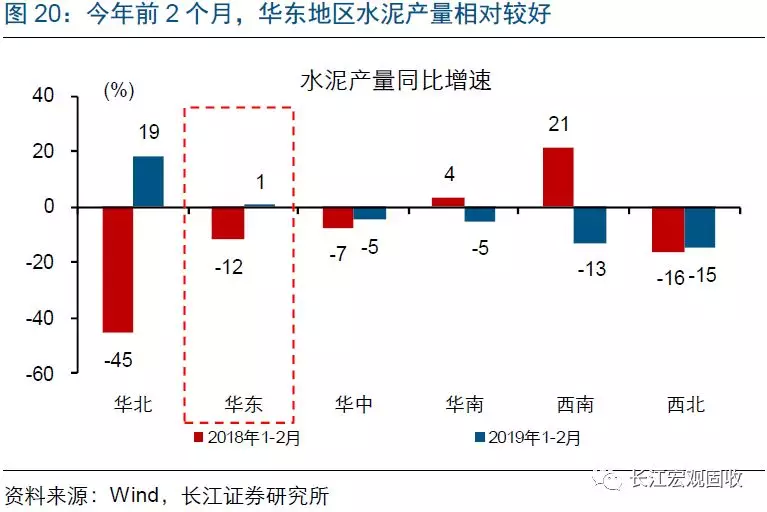

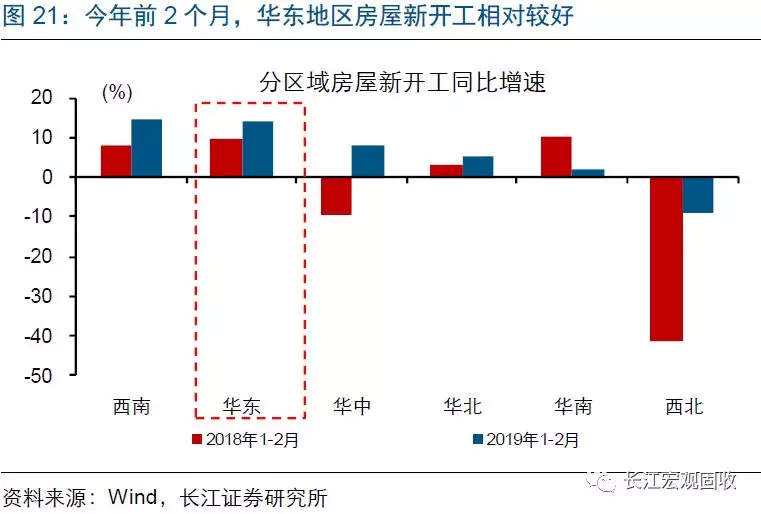

短期来看,地产销售和土地成交的结构性回暖,或有助于提振地产链相关需求;近期改善较为明显的华东地区,可以继续关注。近期,地产销售和土地成交较去年同期明显改善的城市,以苏州、南京、宁波、上海等为主,多为华东地区城市群中的核心城市。未来一段时间,伴随这类城市“销售-拿地-新开工”链条传导逐步显现,或对水泥等建筑原料、家电等后地产链消费需求等,起到一定提振作用。今年前2个月,华东地区水泥产量增速已经出现明显改善,或部分得益于房地产新开工需求较强的支持,未来一段时间可以继续关注。

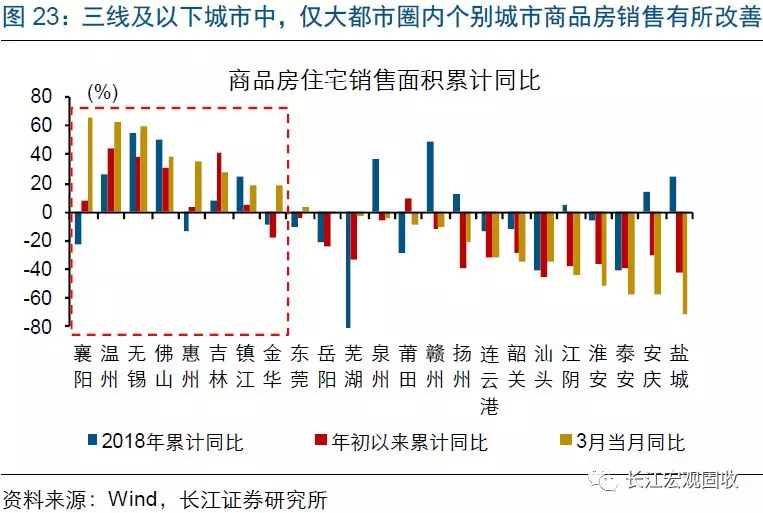

中长期来看,一、二线城市的溢出效应,更多体现在大都市圈周边强三线,非都市圈低线城市压力仍在,未来演变仍需观察。三线及以下城市,占地产销售和投资的六成左右,在较大程度上决定地产总体走势。三线及以下城市,过去两年表现相对较好,很大程度上得益于棚改货币化安置的支持;伴随棚改规模收缩、货币化安置比例降低,地产将面临一定调整压力。近期部分一二线地产市场回暖,对周边地区的溢出效应主要体现在大都市圈内热点三线(例如无锡、佛山、金华等);非都市圈低线城市压力仍在,未来演变仍需观察。

通过以上分析,可以发现:

1)3月以来,北京、成都、厦门等多个城市,商品房成交明显改善,部分城市土地成交也有所改善,市场对“楼市回暖”关注度明显抬升。

2)细究来看,当前地产回暖结构性特征显著,主要集中在一线与部分热点二线。这类城市存在一些共同特征,即地产调控开启较早、刚需受抑制程度较深。去年底起政策微调下,刚需加速释放。

3)短期来看,地产销售和拿地的结构性回暖,有助于提振地产链相关需求。近期,地产销售和拿地改善较为显著的宁波、南京等城市,多位于华东地区,可以持续关注。

4)中长期来看,一、二线城市的溢出效应,更多体现在大都市圈周边强三线,非都市圈低线城市压力仍在,未来演变仍需观察。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP