1G打电话,2G聊QQ,3G刷微博,4G看视频,5G?

本文来自微信公众号“西南证券”,作者侯英杰。

2G时代

1982年,欧洲成立移动专家组GSM(Groupe Special

Mobile)研究制定通信标准以对抗美国对于1G技术和标准的垄断。GSM相对于1G模拟信号有了明显的优点:易于部署,编码格式,国际漫游,以及最主要的——能发送160字节长度的短信。1991年,爱立信和诺基亚在欧洲搭建了第一座GSM网络(其中电网网络由一家芬兰公司运营,系统架构的技术支持由爱立信负责,手机的提供商则是诺基亚)并在10年内迅速铺满全球。

当时全球包括中国在内,一共有162个国家建成GSM网络,使用人数超过1亿,市占率超过75%,成为了2G时代的实际标准。中移动的全球通就是GSM(当然GSM的缺点也非常明显:受制于时分多址技术(TDMA)的特点,GSM的容量有限,好在当时的移动通信还并不如现在这样普及,并不影响其成为全球标准)

1991-2000年

由于Nokia上市较晚,我没能找到Nokia在2G时代的直观数据,也无法分析当时通信产业链对芬兰经济的拉动,但是还是可以从芬兰宏观数据中看出些许端倪。

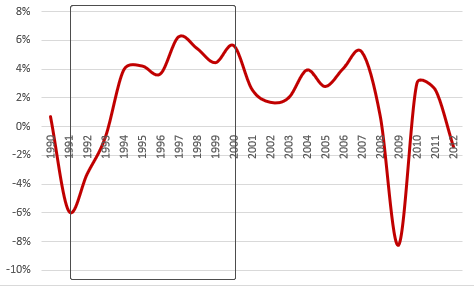

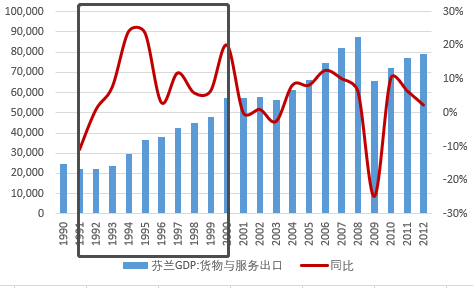

从1991年开始,芬兰GDP经历了近10年的快速增长。而其中芬兰的货物出口在2G时代的10年,得到了飞速的发展,这一趋势,在3G时代,随着Nokia的衰落而得到抑制(2007年)。

2G时代芬兰GDP同比情况

2G时代,芬兰货物与服务出口情况

2G时代,诺基亚稳稳的抓住了移动通信从模拟到数字化的契机,芬兰政府也相当给力,给予了Nokia大力支持。在诺基亚全球领跑的这几年,芬兰这一人口总数还不如北京三环内常驻人口的小国,迅速在全球数十个国家开办了贸易中心,为Nokia搭起了通往全球的桥梁。

当然,数字通信与模拟通信的技术不同,游戏规则也就不同,为能保证持续领先,Nokia在产品设计、功能拓展、客户定位以及商业战略上都进行了大量的创新,不过鉴于过于微观,且本文主旨并不在于此,这里就不多赘述。

小结:“每一个标准背后,都是国家利益”

1G时代由于市场规模还不大,标准之争还不那么激烈。2G时代,伴随着大规模集成电路的发展,移动通信转型为数字化后,移动通信功能越来越多,成本越来越低,产业链越来越复杂,市场规模急速膨胀。拥有全球最多的移动用户,分得最大的移动通信市场的蛋糕(拥有了标准,就拥有一切)是各个国家和各大企业站在自身利益角度都无法回避的问题。而相对而言,要建成标准,首先必须要有强大的技术开发能力做支持,并且需要保证在技术层面,该方案是领先的且是可实现的。此外,标准也需要有巨大的市场基础,才能吸引来投资。中国巨大的市场优势同样是中国自己标准的强大后盾。

3G时代

题外话:高通的故事

位于圣地亚哥的高通总部,迎门而立的是一堵厚厚的专利墙,上面写满了高通的一切,荣誉、财富、垄断以及地位,还有代表着这些标签的1395项通信专利。高通公司成立之初主要是研发无线通信业(QualComm意即Qualify Communications),并非是一家芯片设计厂商。例如CDMA(码分多址)技术(3G的标准技术),高通早在1989年就将其优化,并成功商业化。“标准背后是巨大的经济利益”,对于这句话的诠释,高通敢说第二,怕是没人敢说第一了。

高通总部专利墙 在2G时代发展之初,虽然高通也提出来CDMA的标准,但是当时的美国还睡在摩托罗拉通话质量全球第一的温柔乡里,在2G标准的制定过程中反应慢了一步,导致失去了2G时代,也失去了摩托罗拉继续领跑全球的机会。高通也因此错过了制霸全球的第一个机会,但是高通并没有放弃对CDMA的研制。后来运营商虽然也意识到了CDMA比GSM(TDMA)容量更大、通话质量更好,但是由于技术更复杂,CDMA技术的可行性受到了质疑,并没有受到高度重视,而当时的欧洲正在加快推进GSM的全球网络建设,没有及时围杀高通,给了高通乘隙而入的机会。

高通三级跳:

造地雷。首先将几乎所有有关CDMA的技术都申请了专利,打造CDMA专利墙。

埋地雷。高通将专利技术偷偷嵌入通信标准,并联合美国政府大力推广CDMA标准。

一石二鸟。打造SoC,提供一体化解决方案,同时将CDMA技术集成到芯片中。为了绕开高通的专利墙,欧日和中国分别制定了各自的标准:W-CDMA和TD-SCDMA,其中TD-SCDMA仅在中国使用(中移动),由于W-CDMA技术(中国联通使用标准)最成熟,市场占有率也最高,成为后来普及率最高的3G标准。

高通专利墙让高通为世界所知,而真正让高通名利双收的,还是智能手机的发展。

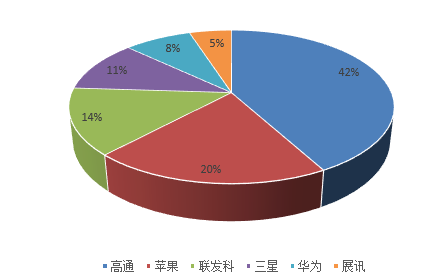

据Strategy Analysics统计,现在高通芯片几乎占了42%左右的手机芯片市场,而使用高通专利的手机厂商,必须要缴纳专利使用费,具体比例按照销量及售价而定,大概范围在5%-10%。意味着大家买的手机的任何其他部件,例如高清摄像头、陶瓷机壳、指纹识别模块等通信以外的模块,都要给高通纳税。雷军曾经承诺,小米硬件的净利率不超过5%,就冲这一点,高通市值就应该大于小米手机部门的市值。但是也没办法,谁让SoC用着爽呢。用一句“脸上笑嘻嘻,心里MMP”来形容手机厂商对高通的感情,真是再合适不过了。

智能手机SoC市场格局

TMT的产业发展是应用拉动?还是技术推动?

我的答案是前者。 2001年左右,通信界已经具有了3G网络的商业化能力,但是3G网络的真正爆发却一直等到了2007年以后,这里面绕不过去的一家公司,一个人。

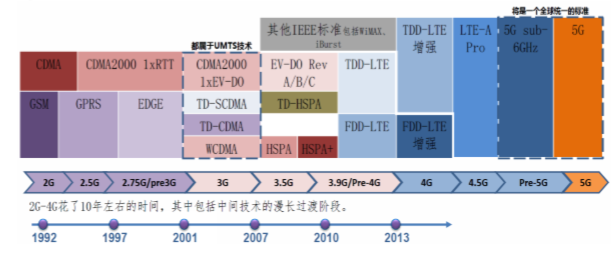

通信标准时间列表

2007年1月9日,乔布斯发布第一代iphone。次年7月,3G版iphone发布,支持WCDMA制式,下载速度相对于2G提高了10倍以上。同年,第一部Android手机发布。于是,仅仅1年,Android用户超过塞班(上文中芬兰的GDP和出口也是在2007年开始极速下降),成为占有率最高的操作系统,全球智能机时代由此开启。

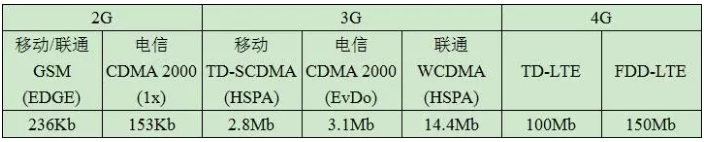

2G、3G、4G下行带宽对比

不知道是不是巧合,2007年还发生了一件事——互联网2.0兴起。自此,”平台“,”生态“一词开始为大家所知,IT企业的商业模式进入流量时代,并诞生了Facebook、Blogger、Twitter、YouTube之类优秀的平台类公司。平台类公司有个特点,平台的内容均由用户提供,企业只提供管理和维护内容的服务,免费的东西,傻子才不用!大娱乐时代从此一发不可收拾,虽然至今仍然没有找到新的商业模式,但是把控着用户流量,掌握了用户数据,就把握了万千种可能,所以流量独角兽们也从来不缺少资本的青睐。

关于生态问题,手机厂商同样如此,我还清楚的记得,大一时候刚拿到了Nokia的5320,当时每当需要下载应用软件的时候,都需要到塞班论坛提出自己的需求,然后经过版友分享或是推荐S60的安装包,然后将安装包下载到电脑中,再通过360手机助手安装到手机中。当时的塞班应用已经超过一万个,但是手机和应用相对来说就如IT设备和传统软件的商业模式一般,分属于相对独立的两个不同的单点中。而iphone颠覆了这种模式,iphone 3G版本在推出的同时,还推出了app Store(Android也类似),从此iphone成为各类应用的平台,基本通话功能从此不再是手机的卖点。(当时的Nokia一直在挖空心思想着如何卖出更多的手机,手机支持的软件只是为了让手机更好卖,而苹果则挖空心思想如何让更多的人使用生态,为生态贡献力量,手机只是生态的使用平台。这又有点类似于服务器/IDC厂商和云计算厂商的区别)

小结:3G的部署早在2005年便已完成,然而万事俱备,只欠东风,是下游丰富的多媒体手机应用给了通信一剂强心针。

TMT产业链的联动

在TMT大行业中,至少在3G时代,通信行业的技术和投资往往是走在最前面的,然后是下游需求(杀手级应用)拉动了上游通信行业的大规模发展,同时也是下游应用推动了上游电子行业的不断革新。

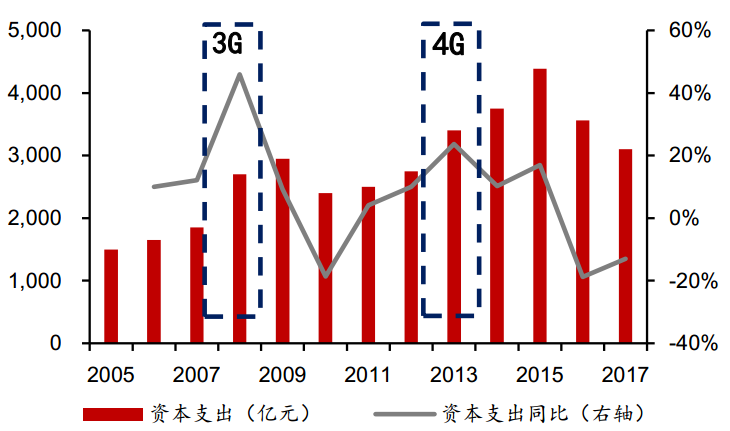

三大运营商资本开支情况《中信建投报告》

以3G为例,运营商资本开支在2008年达到了高峰,2009年1月,3G牌照正式发放,而同样的,2013年12月,4G牌照发放,运营商资本开始也是在2013年达到高峰。

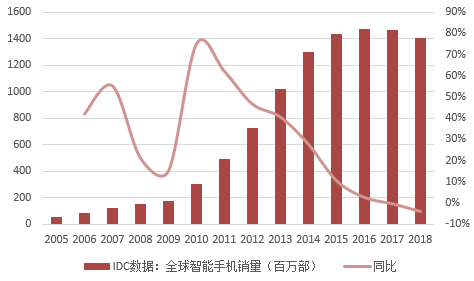

全球智能手机销量及增速

2019年,当运营商完成铺设之后,手机销量开始爆发,伴随着手机高速增长的是手机核心零部件景气度的持续高涨。以电感器为例,智能手机时代电感器的增速又大于手机本身(下文分析)

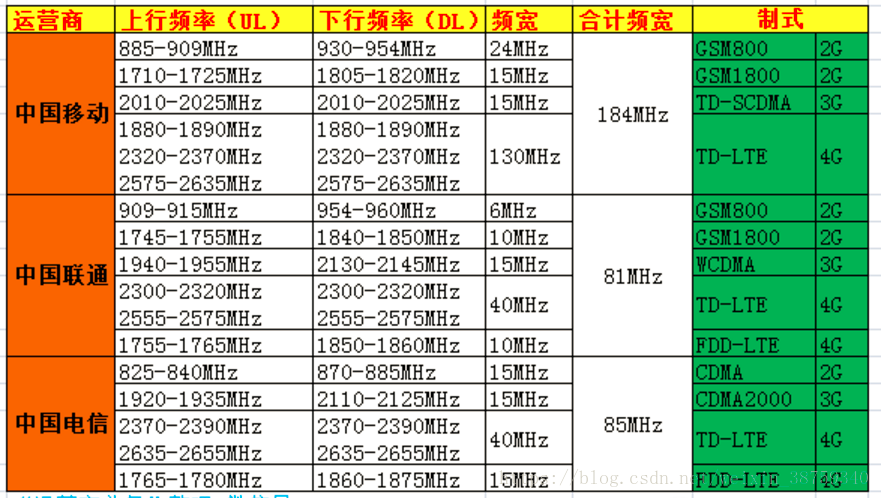

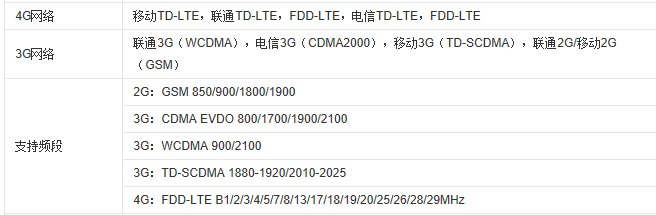

三大运营商频谱分配和网络制式

目前中国通信业是三分天下的格局,每家都采用了不同的标准,每家也都分得了不同的频段。手机信号作为一种电磁波,因为标准和频段不同,所以每家能接受和发送的电磁波的频率也就不同,这就导致了早期的手机,不能在三网中随意切换。在3G手机刚推出的时候,运营商们为了抢占客户,大搞预存话费送定制手机的活动,而移动的定制机是无法使用联通号的,就是因为移动机中的功率元器件只能接受或者发送移动的频段信号。后来全网通手机越来越多,尤其是近几年推出的5模13频(5模表示支持支持TD-LTE、LTE FDD、TD-SCDMA、WCDMA、GSM五种不同的通信制式/标准,13频刚好对应上图的13个频段,是真正的全网通手机)单个手机支持的功能越来越丰富,迁移性和漫游性也越来越好(漫游也同样牵扯到制式和频段的原因)

回归到产业中,电磁波的频率不同,天线的发射功率也就不同,因此不同频段的带宽所需要的发射/接受功率是不同的,要支持多种网络,这就需要不同的功率器件,当然还需要配套的射频器件和滤波器。(电感基本就包括以上三类:功率、射频、滤波)

手机的发展趋势肯定是奔着全球网络全覆盖去的,需要支持越来越多的制式和频段,因此单个手机中需要的电子元器件相对于手机销量是呈倍数增长趋势的。中信建投的数据统计也印证了这个逻辑:4G时代的智能手机电感器单机用量多达200颗,比功能机提高近7倍。

分类2017出货量(亿台)电感单机用量(PCS/部)合计电感用量(亿颗)

功能手机3.0435106.4

智能手机15.37200+3074.92

说起全网通手机,又双叒叕要提苹果了,苹果在2014年推出iphone 6,是第一部试水全网通的手机,当时大家一直在吐槽手机后壳一圈的“白带”设计太吃藕,但是没办法,天线太多了。后壳丑一点,换来近乎全球的网络支持,还是相当划算的。

iphone 6支持的网络标准

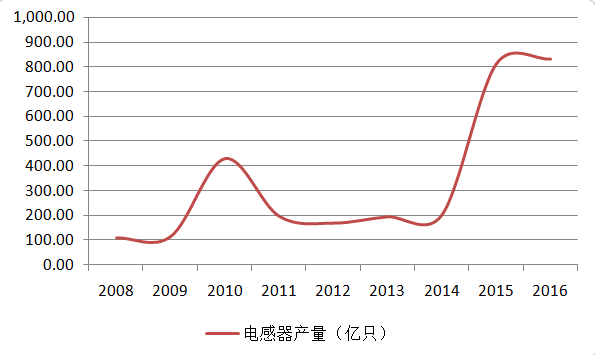

这是继苹果重新定义了手机、生态之后,又重新定义了新的概念,由于找不到全球数据,我只统计了中国小型电感器的行业增速,第一波峰值在3G手机带来的,2014年之后随着全网通手机的普及,电感行业迎来了与手机增速相背离的走势,感谢苹果。

中国电感器产量

其实不光电感器,手机很多零部件也是一个劲儿的往上堆的,比如芯片数量,从单颗单核CPU到多核,又到各种加速芯片的搭载;摄像头也经历了从单摄到双摄,现在又开始炒作三摄。手机的厚度越做越薄,支持的功能却越来越多,集成电路板有效面积越来越小(电池越做越大),但是单部手机集成的电子元器件却越来越多,这就要求了元器件有了更高的集成度,对电子工艺的要求以后只会越来越高。而工艺这东西,完全是靠技术创新和研发投入生生的砸出来的,从这个角度出发,电子行业,龙头的优势可能会越来越明显,强者真的会恒强。

“Andy gives, Bill takes away”——安迪-比尔定理(安迪是Intel原CEO,比尔是Bill Gates)

安迪比尔定律本意是说无论Intel提供的算力资源,都会被windows消耗掉。但是事实上恰恰相反,用户更新硬件的动力往往是由于软件的更新导致的,例如Vista的延迟上市,导致Intel和PC厂商产品滞销。从这个角度来看,上游电子产业的发展往往是由于下游应用端的需求推动的。目前来看,硬件为软件服务(软硬件结合的方向也逐渐从之前面向硬件转向面相软件)的趋势越来越明显。

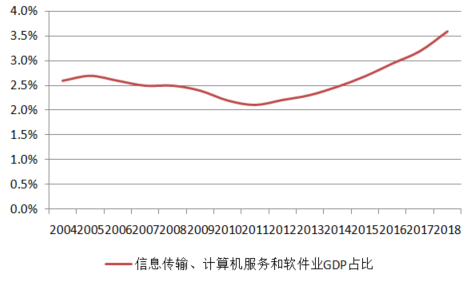

从GDP构成来看,计算机行业的发力始于2011年。

时间线:2008年通信资本支出增速达到顶峰,2009年3G牌照发放,2010年,手机增速达到顶峰,2011年,计算机信息服务业开始触底反弹

信息行业GDP占比情况

1G打电话,2G聊QQ,3G刷微博,4G看视频,5G?

2G实现从模拟时代到数字时代的跨越,3G完成了从语音时代到数字时代的过渡,严格来讲,4G的革命性意义要相对弱一些,貌似将4G理解成3G的优化也没什么不可以,很多关键技术也并没有在4G时代得到真正的普及,比如MIMO,IPv6、智慧天线等(虽然每个4G手机都配置了IPv6的地址,但是从实际用途来说,并没有什么卵用)

5G会带来哪些改变?会给TMT带来哪些投资机会?

说起5G,就是老生常谈的速率问题(100倍)、时延问题(1/10)、容量问题(1000倍)以及能耗问题。

正如上文简述的3G时代类似,5G的带宽更大,频段更高,也就意味着要建设更多的基站;容量更大,意味着IPv6将成为真正的刚需,物联网的建设得到了保证;高带宽,低时延更是解决了工业互联网、智能网联汽车、智慧医疗、VR/AR等即时响应的需求。

上面几个加粗概念,相信大家都不陌生,如果把物联网换成边缘计算,可能大家就更亲切了。写到这儿,也只能怪自己反应太慢了,今年计算机活跃的几个子版块,除了金融IT和互金,有一个算一个,基本上都是围绕5G的。再加一个云计算,其实云计算的逻辑就更简单了,无论是工业互联网还是智能网联汽车,无论是金融IT还是智慧医疗,更多的IP意味着更多的数据源,更多的数据源意味着更大的算力需求。归根结底,数据与算力的需求始终是正相关的。任何能产生大数据的应用,归根结底都离不开云计算和人工智能的支持(果然还是最喜欢云计算)

5G时代的中国将会面临巨大的国产替代机会,通信行业自不必提,经过2G-4G的磨练,已经从跟随者逐渐成长为领跑者;电子行业将又会是中国制造的一大机会,最直观的,物联网必须要通过射频芯片,以及更底层的元器件,相对于手机,物联网不仅提供了更大的市场空间,同时也降低电子元器件和射频芯片的设计和制造门槛,中国厂商或许大有可为。而计算机行业,我对应用层面的创新和新增需求的充分释放毫不怀疑。但是对于底层软件仍不抱有太高期望。计算机是老本行,以后写独立的报告详细分析。

3G-4G时代,由于智能手机和互联网2.0的崛起,信息产业从单点产品迈向系统生态,5G时代,将会是多种生态的融合,也许“生态化反”将会在5G时代,真的落地。

扫码下载智通APP

扫码下载智通APP