广发证券:再次提示PPI超预期可能性!

本文来自微信公众号“郭磊宏观茶座”。

投资要点

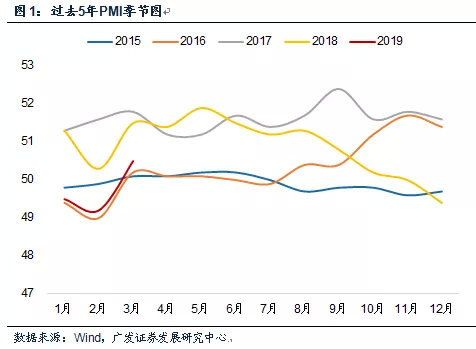

第一,PMI在工业季的反弹在预期之中(过去15年所有3月数据都有反弹)。尽管今年3月景气绝对值也并不算高,但环比2月的幅度属近年高点。

第二,PMI本质上是一个环比指标,更值得提示的是3月同比指标出口、工业增加值、企业利润有较大概率也会反弹,这会形成2月数据偏低之后的一个预期差。

第三,从企业分布来看,中小型企业景气度回升明显,这可能和资金可得性的上升有较大关系。

第四,建筑业PMI的表现在2月和3月都略超季节性,应和同期基建项目启动有关。

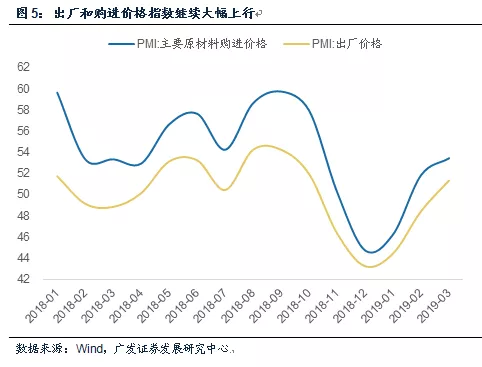

第五,另一重要迹象是,出厂和购进价格指数继续大幅上行,我们继续提示PPI在斜率和拐点上超预期的可能性。

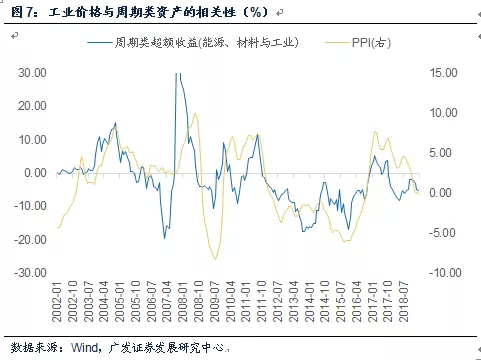

第六,从经验上看,工业价格走势与周期类权益资产表现有经验相关性。

正文

PMI在工业季的反弹在预期之中(过去15年所有3月数据都有反弹)。尽管今年3月景气绝对值并不算高,但环比2月的幅度属近年高点。3月PMI为50.5,环比反弹1.3个点。PMI反弹在预期中,3月处于年后开工季,过去15年所有的3月数据也都有反弹。今年3月整体景气度算不上高,过去5年3月在50.1-51.5之间波动,均值为50.8,过去两年分别为51.5、51.8。但从幅度来看,近五年环比年均在0.6个点,去年环比为1.2个点,今年的环比1.3个点属于近年波动范围的高位;当然这一点也和2月值偏低有关(去年2月和3月分别为50.3、51.5,今年分别为49.2、50.5)。

PMI本质上是一个环比指标,更值得提示的是3月同比指标(出口、工业增加值、企业利润)有较大概率也会反弹,这会形成2月数据偏低之后的一个预期差。一则由于春节分布的原因,2月出口数据存在超跌(单月同比-20.8%);二则3月基数较低,3月出口数据有较大可能显著反弹。

海关总署指出,3月上旬出口同比增速达到39.9%。我们在上篇报告中指出,发电耗煤的显著反弹预示着3月工业增加值有较大概率反弹。

再叠加PPI可能存在的小幅上升、利润率异常值的修复,3月企业利润亦有较大概率反弹(《三因素框架下的企业利润》)。这三个指标的同比反弹并不完全代表趋势,但可能会形成2月数据偏低之后的预期差。

从企业分布来看,中小型企业景气度回升明显,这可能和资金可得性的上升有较大关系。大型企业PMI为51.1,比上个月回落0.4个点;中型企业、小型企业分别反弹3.0、4.0个点,对比明显。我们理解这一点可能和资金可得性的上升有关,1-2月社融环境的偏宽对中小企业的外溢效应明显。大型企业一般有较高信用等级,融资的可得性高,受货币政策的边际影响更小。这也是为何在流动性改善预期最强的时候,经验上一般会存在市场抬高对中小公司的风险偏好的原因之一。

建筑业PMI的表现在2月和3月都略超季节性,应和同期基建项目启动有关。建筑业PMI3月为61.7,比2月上升2.5个点。这一指标这一轮高位是2018年Q3的9月和10月,应与当时房地产新开工的高位有关,后续建筑业指标震荡走低。3月部分恢复,回到61以上,显示建筑业在开工季依然存在支撑因素。从同比看(大致反映季节性),2月和3月都略超季节性,这可能和同期基建项目的启动有关。

另一重要迹象是,出厂和购进价格指数继续大幅上行,我们继续提示PPI在斜率和拐点上超预期的可能性。3月PMI购进价格指数和出厂价格指数分别上行1.5个点和2.9个点,两个指标都已经属于连续第三个月上升。

从PMI价格的上游看,CRB、CRB工业原料、南华综合指数、南华工业指数、IPE布油价格、螺纹钢价格3月环比、同比均在进一步上行。

在前期报告《经济周期阶段与股票市场》、《年初以来价格走势整体偏强》、《PPI走势的逻辑及其宏观意义》中,我们连续提示PPI在斜率和拐点上超市场一致预期的可能性,3月PMI购进和产出价格的上行进一步强化了这一逻辑。

工业价格与周期类资产的超额收益有经验上的相关性。从经验上看,工业价格走势与周期类权益资产表现有经验相关性。如我们在《PPI走势的逻辑及其宏观意义》中所指出的,我们估计PPI的超预期会带来周期类资产在经验规律下的定价修复。

核心假设风险:需求下行速度超预期,中美贸易摩擦超预期

扫码下载智通APP

扫码下载智通APP