2018年天立教育(01773)净利同比涨近60% 招生及开校验证将持续

本文来自“刘章明消费产业研究”,作者为天风证券刘章明、孙海洋,本文观点不代表智通财经观点。

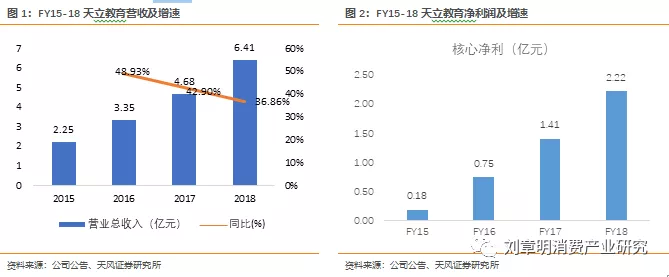

天立教育(01773)2018年营收同比增长36.9%,经调净利润2.22亿元,同比增长58.2%。2019年3月29日,公司发布2018年度报告,FY18全年实现营业收入人民币(下同)6.41亿元,同比增长36.9%,主要由于学生入读人数增加及部分自有K12学校上调学费;净利润2.01亿元,同比增长47.7%;经调净利润2.22亿元,同比增长58.2%。

同时公司公告,拟派股息人民币2.80分/股,合计派息约人民币5810万元,股息率约1.5%,派息率约30%。截至2018年12月31日,天立教育账上现金及现金等价物合计12.33亿元,净资产22.92亿元,当前市值38亿元人民币。

具体来看,FY18学费收入4.56亿元(占比72.01%),同比增长35.5%,主要由于学生入读人数增加;住宿费收入0.54亿元(占比7.91%),同比增长44.8%;学校餐厅及便利店运营收入1.28亿元(占比19.66%),同比增长38.5%;管理费收益0.02亿元(占比0.34%),同比增长57.5%,主要由于托管学校校网新增3所K12学校。

分学校类型看,2018年自有K12学校收入6.08亿元,同比增长40.93%;2017/2018学年,泸州学区的高中、初中、小学学费分别上调约13.6%、10.0%及9.1%,而宜宾学区的高中及初中学费亦上调约10.0%。幼儿园的平均学费上调75.7%(2018年为31850元,2017年为18130元,同比增长75.68%),主要由于公司2017年11月收购的成都市武侯区凯星幼儿园收取较高学费。

管理及特许经营费收入248.3万元,同比增长57.45%,主要由于托管学校校网增加3所K12学校,18年公司开办3所委托K12学校(合江县天立学校、 乌兰察布市集宁区天立学校等,并公司向特许早教中心授出可使用公司品牌的许可权。公司于重庆市及泸州市分别拥有1间及2间特许早教中心)。自有培训中心收入2826.7万元,同比减少15.53%;自有早教中心收入141.2万元,同比增长8.87%;

其他收益5066.3万元,同比增加241.51%,主要包括外汇收益净额3515万,银行存款利息收入988.6万元(去年同期84.6万元),同比增长1068.56%;其他服务收入244.6万元(去年同期927.9万元),同比减少73.42%;出售可供出售投资收益200.2万元(去年同期299.6万元),同比减少33.18%;租金收入80.8万元(去年同期72.3万元),同比增长11.76%。

成本方面,FY18主营业务成本3.71亿,同比增长37.55%,主要由于学生入读人数增加、校网拓展、教师薪金及工资提高、教师人数增加、17-18年开自有学校费用。其中劳工成本由17年1.45亿元同比增长43.6%至2.09亿元(占比56.16%);教学相关成本由17年0.18亿元同比增长16.7%至0.21万元(占比5.66%);折旧及摊销成本由17年0.36亿元同比增长32.1%至0.48亿元(占比12.95%);材料消耗成本由17年0.54亿元同比增长36.0%至0.74亿元;公用事业增加,由17年0.09亿元同比增长34.7%至0.12亿元;其他成本由17年690万元同比增长9.3%至760万元。

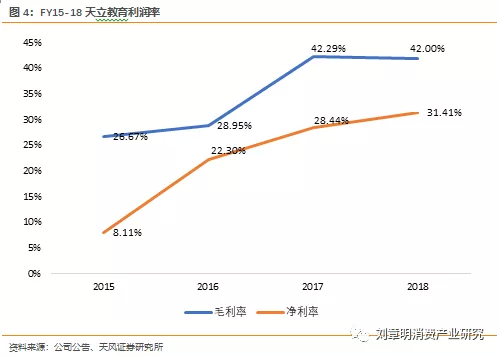

利润端FY18毛利2.69亿,同比增长35.9%;净利2.01亿,同比增长47.7%;经调净利润2.22亿元,同比增长58.2%。FY18毛利率42.0%,同比减少0.3pct,主要由于劳工成本增加;净利率31.41%,同比增加2.97pct;经调净利率34.71%,同比增加4.68pct。

政府补贴占比较17年显著降低,18年进入损益的政府补贴为7344万元,占净利比重33%,较17年下降近20个pct。天立新建校在建设阶段会获得一定金额的政府补贴,按合同分期确认直接抵扣办学成本,2015-18年确认的金额分别为1870万元,2739万元,7031万元,7344万元。截至20181231资产负债表上仍有未确认政府补贴1.7亿元,同比增加0.77亿元,大幅增长主要系近两年新开校数量增长,收到政府补贴增长所致。对于该政府补贴,我们认为:

①补贴是当地政府对公司办学实力的有力认可,同时代表当地政府的欢迎态度,是对天立品牌力的充分肯定;

②政府补贴将有效减轻建校前期资本开支,缓解学校培育期财务压力,加快业绩释放,其实可理解为一种轻资产模式。不需出让股权,政府或从学校带动当地区域发展,激发经济活力等多维度受益,为双赢模式。

③关于补贴持续性,获取政府补贴是天立异地开校的前提条件,且目前政府合作意愿较高,未来新开校政府投入占比或持续提升。

④伴随在校生人数增长,后续补贴在公司层面占比将逐步减少。

目前天立校网由位于中国10个城市运营中的17所K12学校(7个高中、11个初中、12个小学、6个幼儿园)、12间培训中心及4间早教中心组成。FY18公司开办2所自有K12学校(德阳天立学校、资阳市雁江区天立学校)、1间自有培训中心(内江市市中区天立骄子文化艺术培训学校)、3所委托K12学校(合江县天立学校、乌兰察布市集宁区天立学校、泸州市江阳区天立绿韵幼儿园有限公司),其中乌兰察布市集宁区天立学校已于2019年2月由托管学校转为自有学校。

FY18全职教师2079名,同比增长27.94%,其中自有K12学校2004名,同比增长28.46%,自有培训中心75名,同比增长15.38%。

天立教育的成长逻辑清晰明确,一方面依靠卓越出色的办学成绩吸引生源;另一方面通过和地方政府合作加快开校储能,该两点有效性已充分得到验证未来还会继续强化。具体来看:

第一,卓越的办学成绩有效保证生源供给,招生是民办学校发展的根本源泉与核心动力,对于体制内学校,高考及中招成绩无疑是检验其教学质量的公正衡量。2018年高中毕业生本科上线率94%,一本上线率64%,四川省一本率约为10-12%,分学校成绩详见下图。

天立在走出泸州当地后,2018年“广元天立第一届高中毕业生”重本率达64%,且广元学校2015年首届高一学生入口成绩整体一般(2015年全市中考前50名无1人;全市前100名仅1人;全市前3000名优生入口仅居全市第四)和首届补习班学生仅18人情况下,2018年首届毕业生向杰被清华裸分录取,李炤被北大裸分录取,首届高考实现63.59%重本率,94.1%本科率。

2016年“宜宾天立第一届高中毕业生”重本率46%,2017年为55%、2018年为57%,持续攀升。

此外,2018年天立内江、德阳高中迎来第一批学生,在入口生源一般的情况下,学生成绩进步明显,其中德阳高中:18年全市中考前100名德阳高中仅录取6人、680分及以上德阳高中仅录取9人;高一期末全市前10名德阳高一占8人、全市前20名德阳高一占13人;德阳高一总平均分为598.4分,为全市第一名,平均分超第二名13.23分,超第三名29.53分;重本率52.46%,本科率突破90%,居全市第一!

内江高中首届高一学生:包揽文理总分前15名;包揽文科总分前12名;9大学科状元,内江天立高中独占8席!

第二、开校节奏清晰明确,储能充分,拓展团队执行力到位,成长可见性确定性较高。具备优质办学品质后,充分的容量供给是保持持续快速增长的根本保障,天立和地方政府深度合作,优势互补,互惠互利将持续验证模式有效性。FY18公司已就开办8所K12学校订立协议,2019-2020年预计开办学校13所,其中12所自有、1所委托。

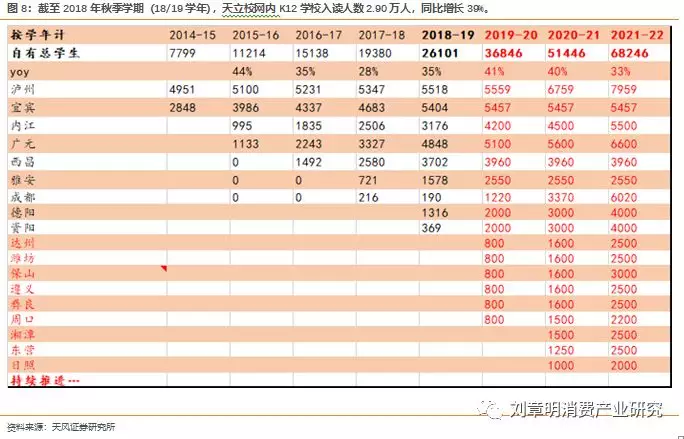

截至2018年秋季学期(18/19学年),天立校网内K12学校入读人数2.90万人,同比增长39%,其中自有校约2.62万人(+38%YoY),托管校约0.28万人,均为内生人数增长贡献。本期人数增长一方面系原有校网利用率持续提升;另一方面系新开德阳、资阳学校。

就自有校具体来看:泸州合计0.55万人、宜宾0.54万(+15%)、广元0.4万(+26%)、西昌0.37万(+43%)、内江0.32万(+27%)、雅安0.16万(+119%)、苍溪829人(+480%)、德阳0.13万(新开)资阳369人(新开)。

我们预计19/20学年天立在校生将突破3.6万人,20/21学年在校生突破5万人。

此外,优质民办教育对地方的带动是在区域经济、教育水平、城市形象等多方面,譬如3月22至23日,由宜宾市人民政府主办,与四川省教育厅、教育部中外人文交流中心等联合主办的“澜湄区域对话·教育合作论坛”在四川省宜宾市举行。宜宾天立学校作为此次教育合作论坛宜宾基础教育唯一参观点迎来了中外近三百位嘉宾,宜宾市市政府办公室赵兵兵主任与市教育体育局局长带队参观访问宜宾天立学校。

维持盈利预测,给予买入评级,从天立学校招生、开校进度可以看出,①招生逻辑+开校模式清晰,成长核心动力,并未过多受到政策影响;②当前处于快速扩张阶段,成长红利显著;③关于政府补贴,一方面体现地方政府引入天立诉求及其潜在价值;另一方面有效缓解前期开校财务压力,平滑报表;④在地方教育生态与市场供需下,提供高品质民办教育迎合多方需求。我们预计公司FY19-20年净利分别为2.8亿元,3.9亿元,对应PE分别为12xPE、9xPE。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP