东吴纺服:港股品牌龙头股价屡创新高 优质龙头市盈率逐步逼近30X

本文来自微信公众号“纺服新消费马莉团队”,原标题为《洗牌过后剩者为王,应该给予稳定性与竞争壁垒更高的估值水准》作者为马莉、陈腾曦、林骥川。

1、洗牌过后剩者为王,应该给予稳定性与竞争壁垒更高的估值水准

港股品牌龙头继续高歌猛进、持续新高的股价表现,我们从全球视角出发,对品牌服装龙头估值逻辑做了重新梳理,以求对板块的估值体系有新的认知:

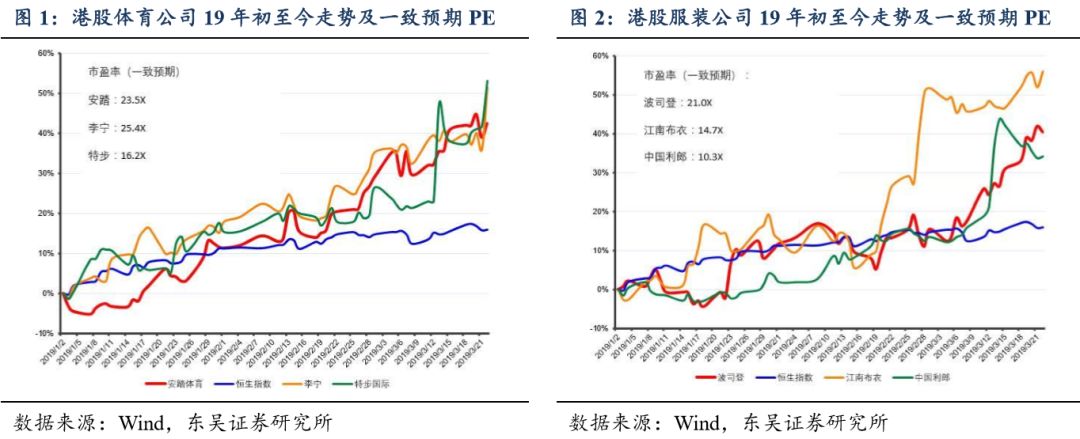

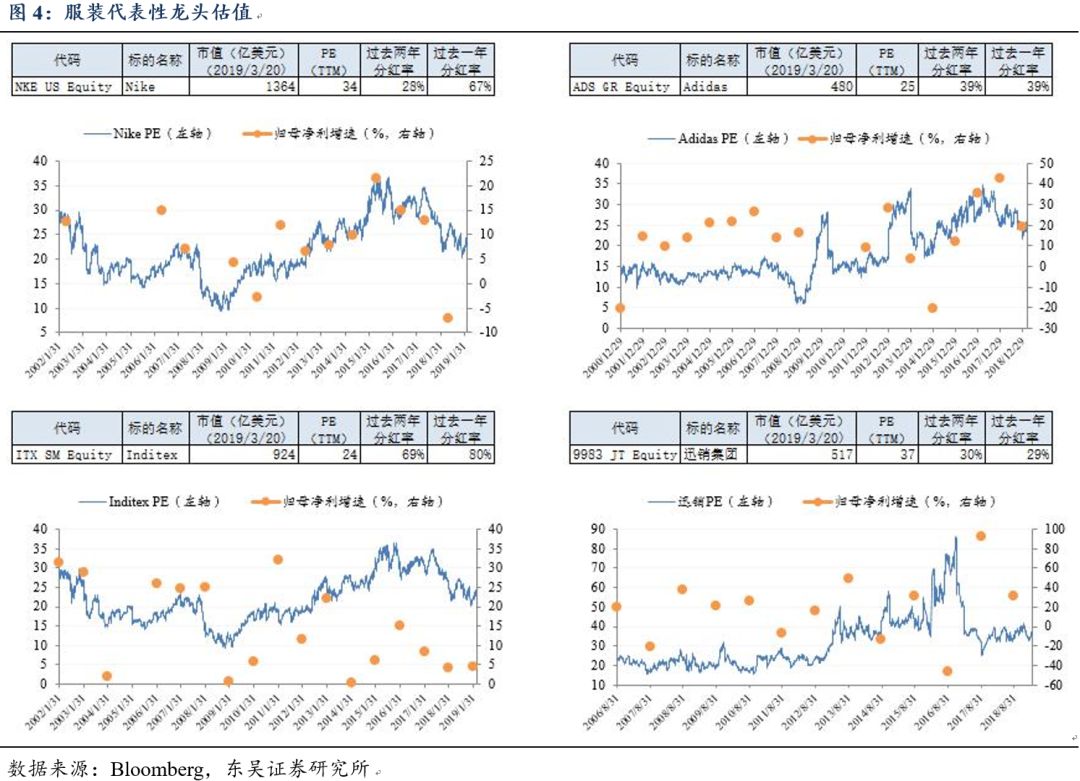

【现象一】港股品牌龙头股价屡创新高,优质龙头市盈率逐步逼近30X

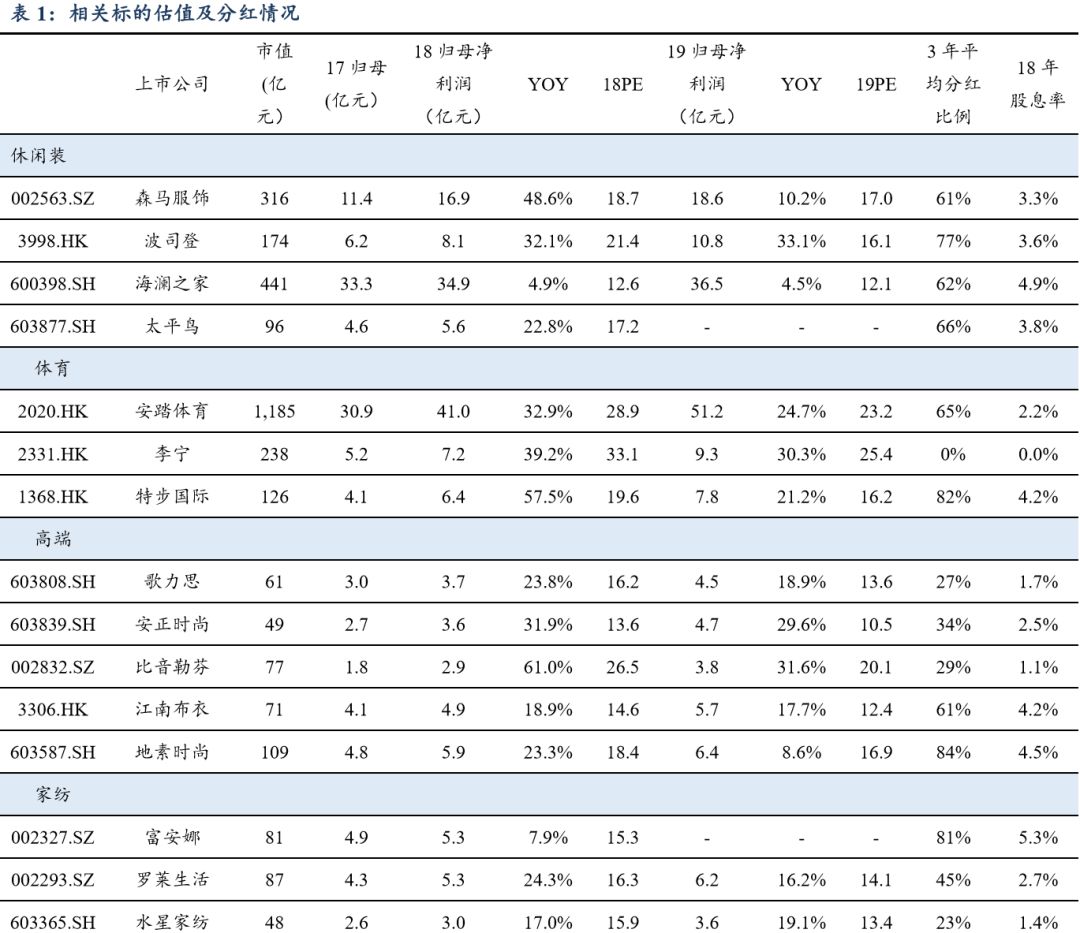

【现象二】海外对消费品的估值体系与稳定性相关,优质品牌龙头稳定在20X-30X市盈率,近年呈向上趋势

是否中国的优质品牌服装龙头应该获得与全球化消费品龙头比肩的估值水准?

行业回顾:从跑马圈地到剩者为王。

20世纪90年代至2012年/2013年,行业关键词是消费红利、跑马圈地,这一阶段属于高速成长期,诞生了无数品牌服装大牛股。

2013年至今,剧烈洗牌、剩者为王:份额向率先形成竞争壁垒的龙头集中、不少积淀深厚的品牌在找到正确路径后快速反转。

消费品龙头市盈率均在20X-30X?

对于这个问题,我们有两个假想:1)从全球视野出发,存在众多成本较低的资金;2)消费品龙头经过多年洗礼,竞争壁垒显著,现金流极佳,分红稳定。

全球消费品龙头这样的估值体系代表着,一方面市场对于这些龙头竞争壁垒的认可,另一方面也说明了市场上存在大量预期收益率不高的稳健型资金。

A股的资金结构在变化:2019年的一个重要变化就是MSCI提高A股权重。19年3-11月估计净流入外资4000亿以上,假如剩余9个月外资流入达到6000-8000亿,则到年底外资持有的A股市值1.6万亿,将等同于公募基金持股市值(1.7万亿)。假定4-5年内MSCI全部纳入A股,A股市场会再增加1.6万亿-2万亿资金,到2023年底外资持有A股可能超过4.5亿,相当于国内目前公募+保险+社保总和多一点。海外资金的定价权有长期、坚实有力的影响,因此对于估值体系的探讨是有意义的。

中国优质服装品牌公司的额外看点:成长的力量。

在中国这个特定的消费市场,我们认为服装品牌公司的发展会呈现如下几个典型阶段:1、跑马圈地出规模;2、精耕细作筑壁垒;3、多品牌运营补短板;4、国际化运作展雄风。

安踏(02020)已经形成了多品牌运营的能力并正在勇敢尝试国际化运作,而绝大多数的优质品牌公司还停留在第2、第3阶段,假若我们能够找到优秀的企业家、优秀的企业组织,随着品牌从一个发展阶段迈入下一个发展阶段,我们可以从优质品牌身上获取巨大的成长收益。

中国服装品牌龙头的估值体系应该走向何方?

首先,外资的持续流入将对板块估值体系产生长期影响。

其次,中国的品牌服装行业已经经过剧烈洗牌,优质品牌企业已经逐步在积累竞争优势、经营稳定性也在大幅提升。

再次,行业洗牌后期,优质品牌公司具备成长性。

例如安踏,公司在中国市场已经证明了单品牌的竞争优势与多品牌运营能力,我们认为其完全有理由享受与海外龙头同等的估值体系,在此基础上,在持续深耕中国市场以及国际化运作方面仍将为投资者提供额外的增量,目前安踏对应19年一致预期市盈率为23.5X,这样的估值下,投资上一定能够兑现业绩增长的收益。

例如波司登(03998)还处在细分消费市场红利和改革红利快速释放的过程中,20X市盈率的估值能够让投资人充分享受成长的收益。

例如江南布衣(03306)、中国利郎(01234)等,持续向好的经营态势、优秀的现金流与派息,结合较低的估值使其在股息率上就极具吸引力,有望带来估值的持续修复。

综上,对于板块众多标的都存在重新定价的空间,这也是业绩底、预期底之外的催化板块行情的重要逻辑。

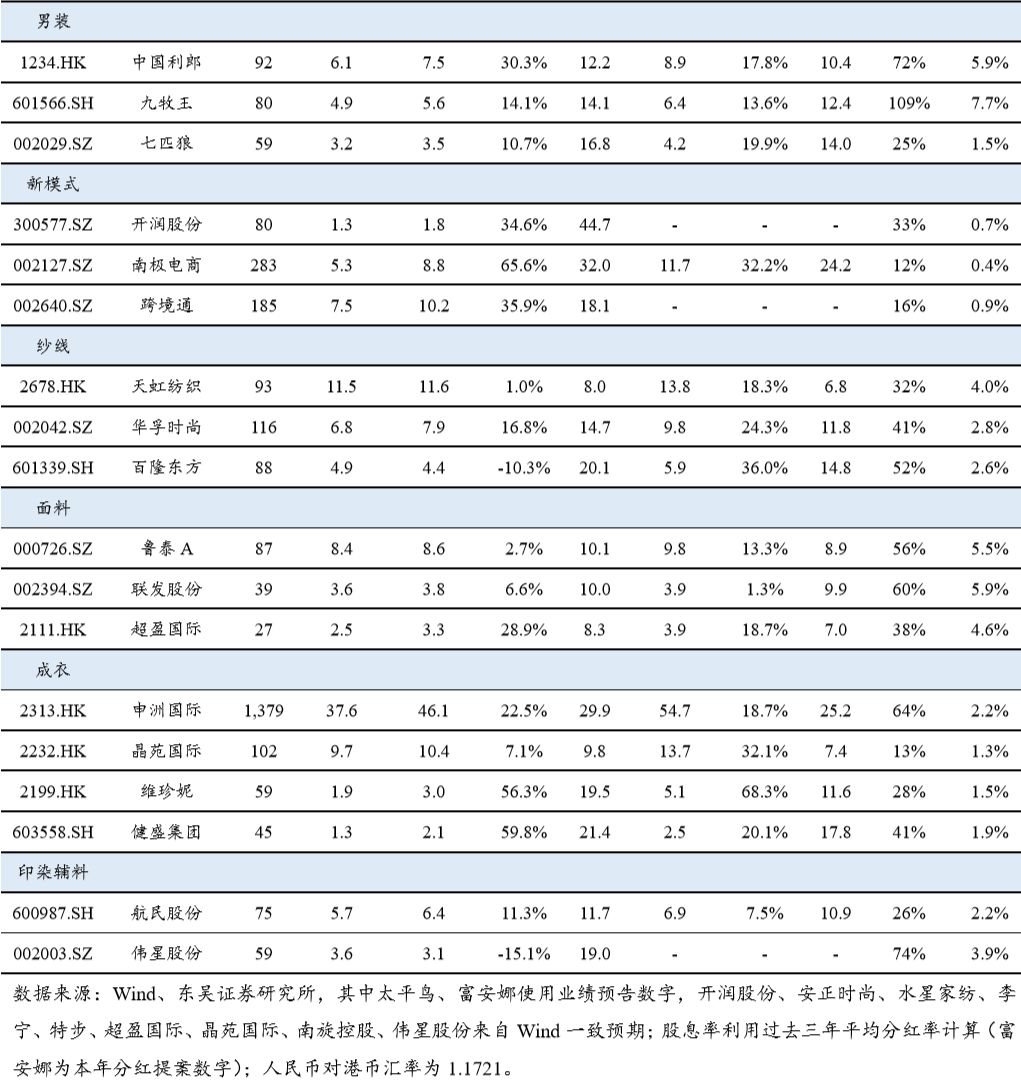

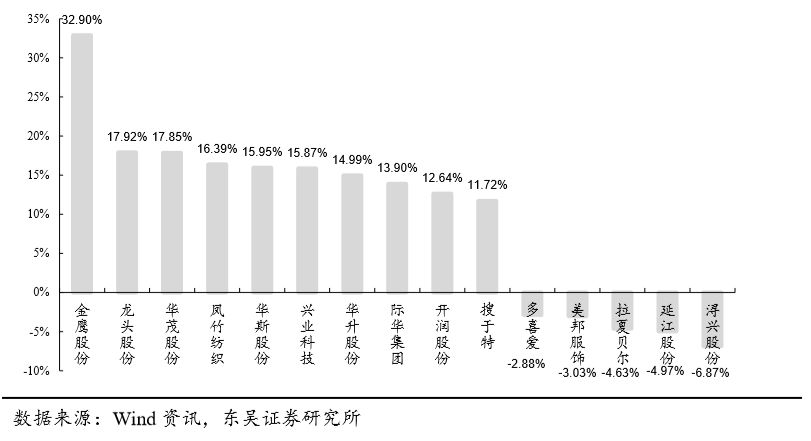

2、相关标的估值水平

3、1-2月服装零售表现平淡,2月出口有所下滑

3.1. 本周板块表现回顾

本周沪深300上涨2.37%,上证综指上涨2.73%,深证成指上涨3.44%,其中纺织服装板块上涨4.95%,跑赢沪深300、上证综指、深证成指。

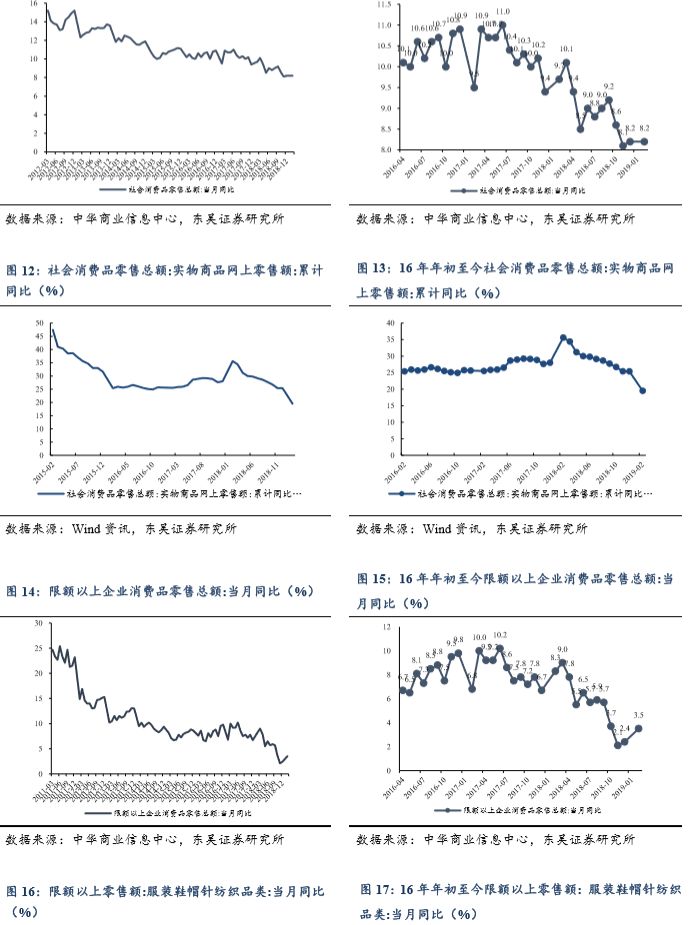

3.2. 零售端:2月限额以上服装鞋帽针纺织品类零售同比增1.8%

2019年1-2月份,社会消费品零售额总额同比增长8.20%,限额以上企业消费品零售总额当月同比增长3.50%,总体增长平稳;1-2月限额以上服装鞋帽针纺织品类零售当月同比增长1.80%,较去年同期增速下滑5.9pp,百家大型零售中服装品类下滑8.8%,下降明显。

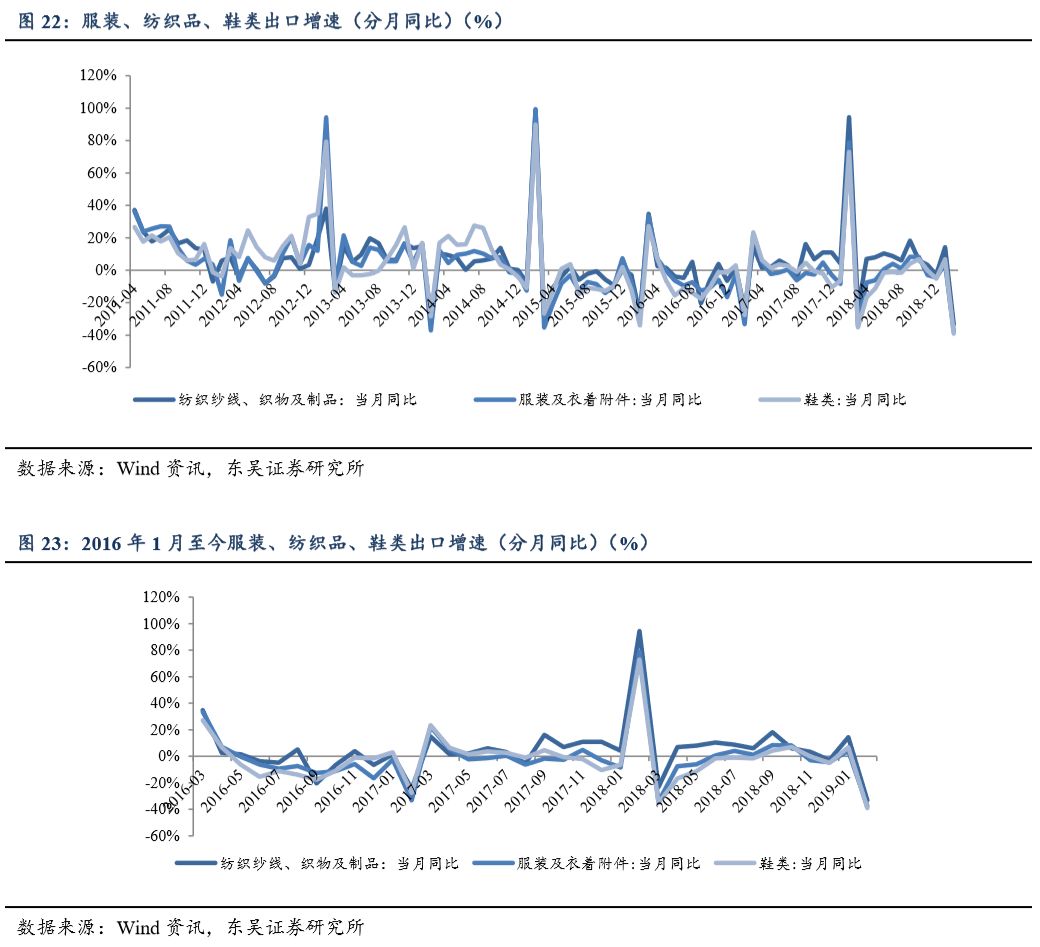

3.3. 出口:18年12月上游纺织纱线、织物等出口增长平稳

出口方面,纺织纱线、织物及制品2月单月同比下降33.17%,服装及衣着附件/鞋类2月单月同比下降37.71%/39.06%,累计来看,纺织纱线织物及制品/服装及衣着附件/鞋类1-2月出口同比-7.8%/-14.6%/-11.3%,受到春节提前以及中美贸易摩擦影响,2月出口同比下滑较严重。

3.4. 上游主要原料:棉价小幅上涨,人民币小幅回升

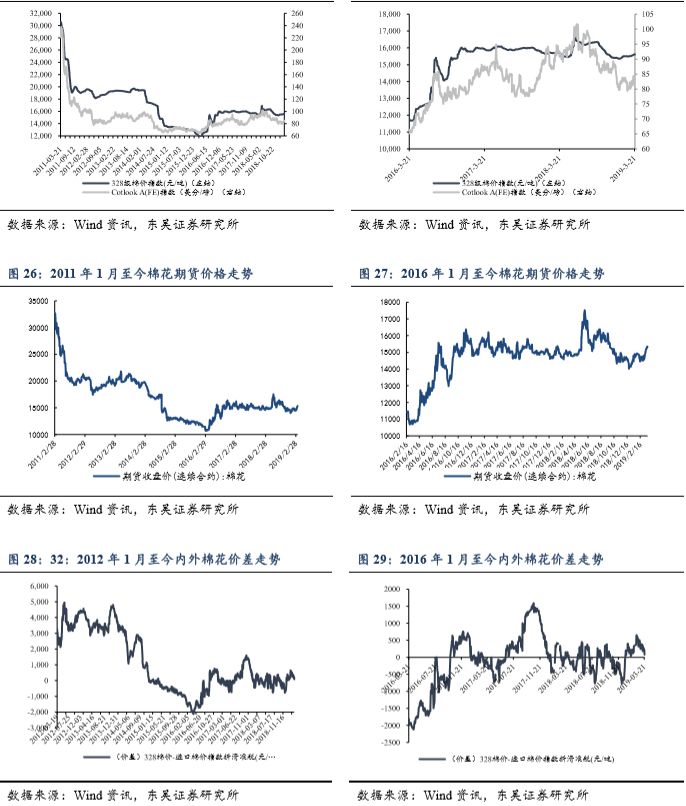

328级现货周均价:15,608.40元/吨(0.28%)(周变化43.60元/吨,月变化117.00元/吨,过去一年变化-52.00元/吨)

Cotlook A周均价:82.45美分/磅(1.99%)(周变化1.65美分/磅,月变化4.35美分/磅,过去一年变化-7.80美分/磅)

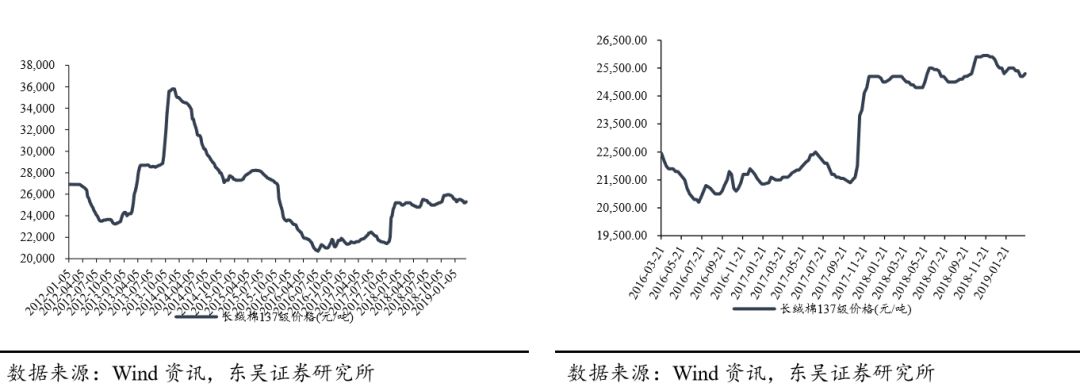

长绒棉(137级):25,300.00元/吨(0.40%)(周变化100.00元/吨,月变化-100.00元/吨,过去一年变化200.00元/吨)

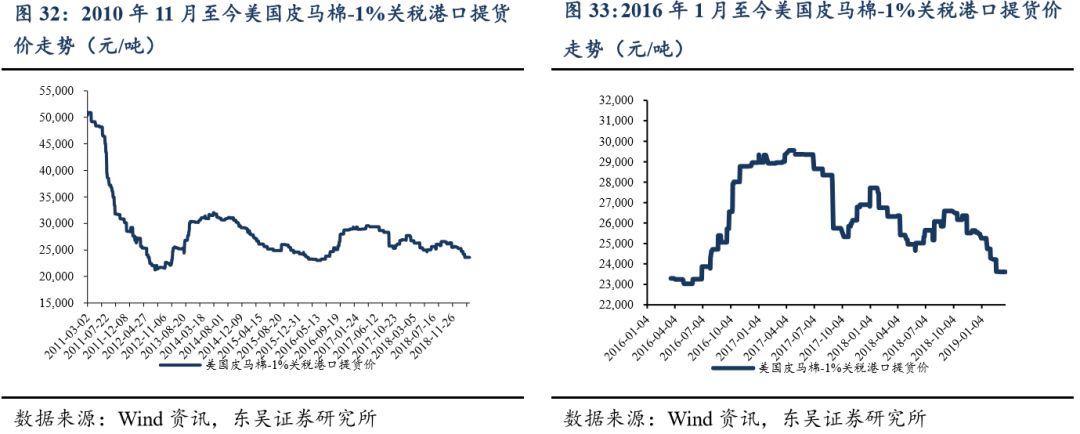

进口长绒棉(美国 PIMA 2级):23606.00元/吨(0.00%)(周变化0.00元/吨,月价格变化-20.00元/吨,过去一年变化-2711.00元/吨)

美元兑人民币汇率:6.7060(本周变化-0.08%,月变化-0.19%,年变化6.09%)

化纤:

粘短:12500.00元/吨(-1.57%)(本周变化-200.00元/吨,本月变化-1050.00元/吨,过去一年变化-2,350.00元/吨)

涤短:8850.00元/吨(-0.56%) (本周变化-50.00元/吨,本月变化-100.00元/吨,过去一年变化-50.00元/吨)

氨纶20D:39,500.00元/吨(0.77%) (本周变化300.00元/吨,本月变化500.00元/吨,过去一年变化-5000.00元/吨)

氨纶40D:33,000.00元/吨(0.92%) (本周变化300.00元/吨,本月变化500.00元/吨过去一年变化-5000.00元/吨)

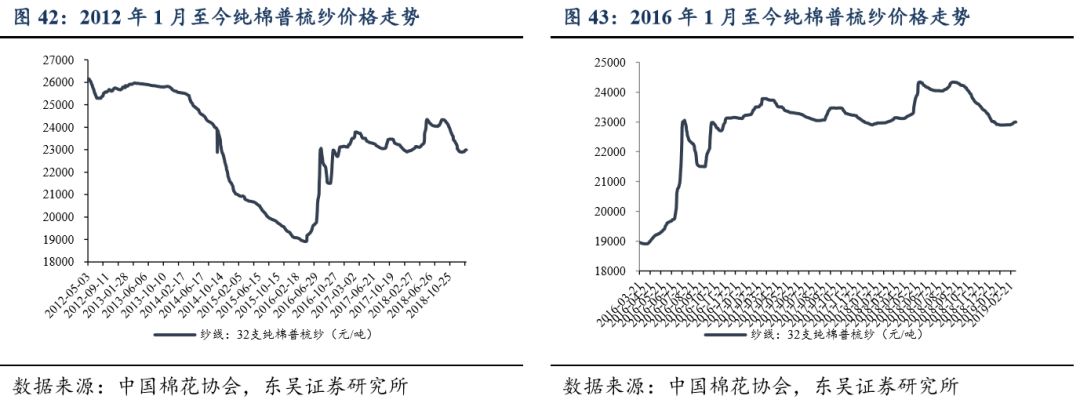

棉纱线:32支纯棉普梳纱22,933.75元/吨(0.17%)(本周变化39.75元/吨,本月变化95.00元/吨,过去一年变-15.00元/吨)

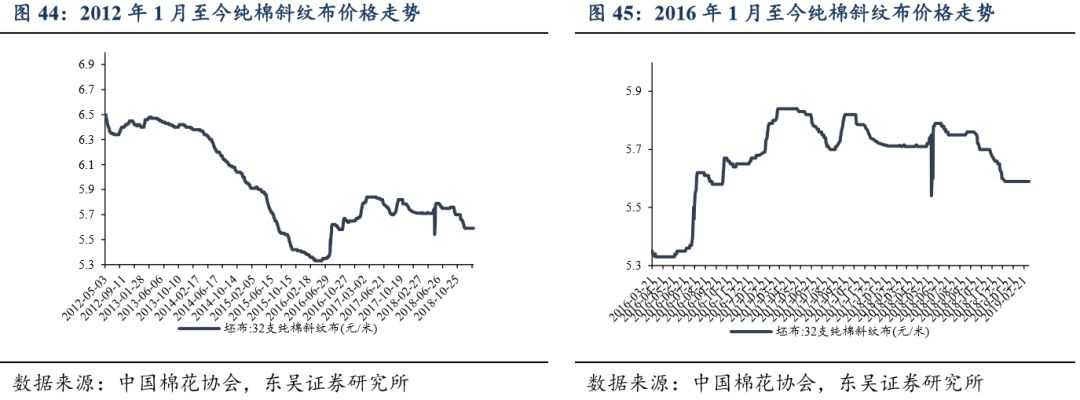

坯布:32支纯棉斜纹布5.59元/米(0.00%)(本周变化0.00元/米,本月变化-0.00元/米,过去一年变化-0.12元/米)

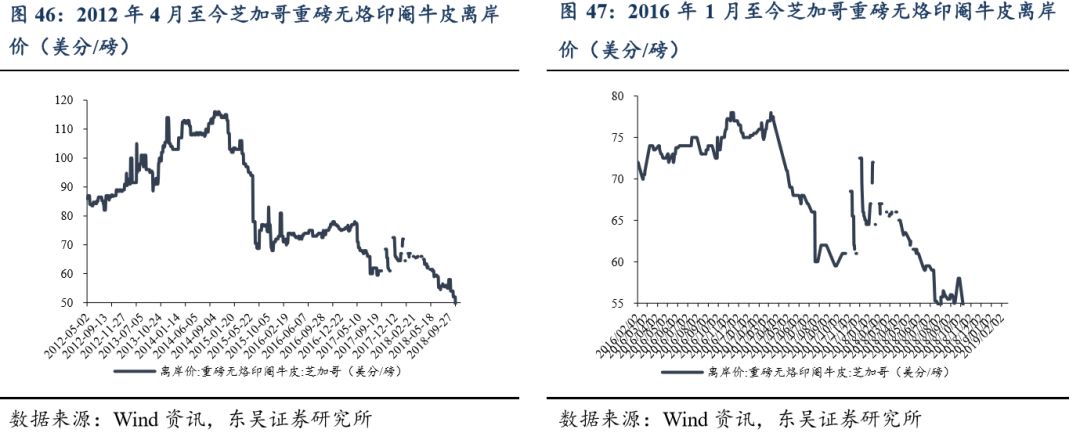

牛皮:重量无烙印眼牛皮芝加哥离岸价45.00美分/磅(本周变化0.00美分/磅,本月变化3.00美分/磅,过去一年变化-19.50美分/磅)

黄金:

上金所Au100g 285.44元/g (0.33%) (本周变化0.93元/g,本月变化-2.81元/g,过去一年变化14.58元/g)

伦敦现货 1,307.58美元/盎司(0.65%) (本周变化8.42美元/盎司,本月变化-17.75美元/盎司,过去一年变-17.85美元/盎司)

风险提示:

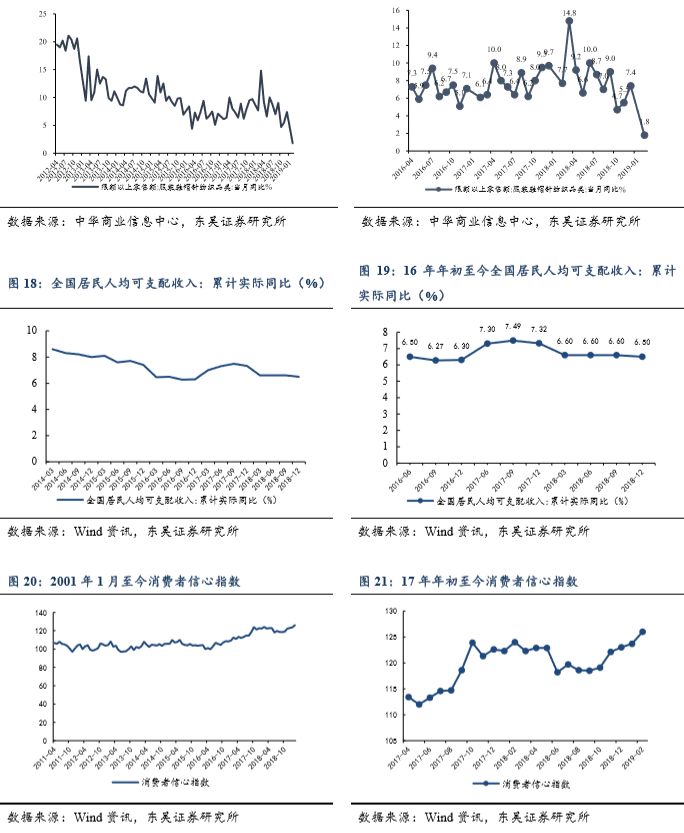

1、宏观经济增速放缓导致居民可支配收入增速放缓,降低消费热情,服装作为可选消费将受到较为严重的影响。

2、意外天气将影响服装消费:如遇意外暖冬等情况将影响冬装销售,由于冬装单价、毛利高,暖冬将对服装企业造成负面影响。

3、原材料价格意外波动:对于生产制造企业来说,原材料成本占据生产成本比重较大,原材料价格的意外波动(尤其意外下跌)将对生产企业毛利率造成较大影响。

扫码下载智通APP

扫码下载智通APP