光大宏观:猪价对通胀影响有多大?

本文转自微信公号“文话宏观”,作者:张文朗、刘晓波、黄文静、邓巧锋

要点

中国的猪肉和印度的洋葱、韩国的泡菜一样,都是本国CPI通胀的晴雨表和风向标。而近期,这一风向标再度引发了市场的关注。

1、猪周期已然反转了吗?春节后猪价淡季不淡,生猪价格较1月低点上涨了40%,仔猪更是上涨100%,猪价上涨除了近期收储的扰动,更根本的原因还是非洲猪瘟导致的产能快速出清影响,猪周期的反转或就此确立,比我们去年10月基准情形预计来得更早,幅度更大,与当时的风险情形或类似。

2、非洲猪瘟过去了吗?尽管疫情有所控制,但随着气温回升,仍可能恶化,且我国进口猪较多的陆上邻国越南疫情正在爆发。

3、影响会比06年蓝耳病大吗?尽管目前管控能力更强,但非洲猪瘟无疫苗,只能捕杀,影响时间或更长,幅度或更大。中小养殖户去年亏损,大养殖场财务杠杆较高,又遭疫病损失,叠加未来疫情风险,大规模补栏受资金和情绪制约,未来一年猪价仍有支撑。

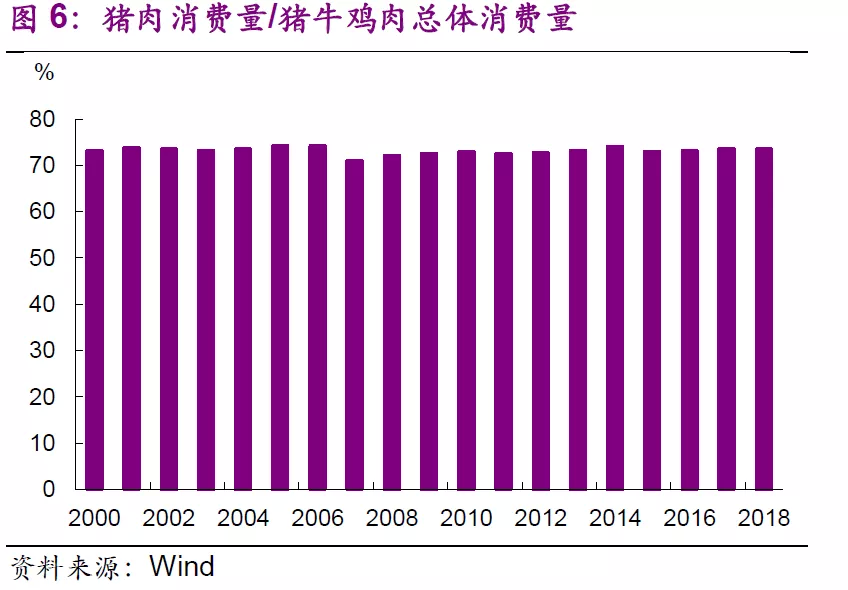

4、牛羊鸡肉能替代猪肉吗?我国居民对猪肉的需求较平稳,猪肉在猪、牛、鸡肉总体消费量中的占比近20年来仅在71-74%间窄幅波动,总体肉类消费难大降,猪价上涨往往会带动其他肉类一起涨价。

5、进口能平抑猪价吗?进口仅占我国年消费量的3%,全球可供我国调剂的贸易量总计或也仅占我国年消费量的7%,难以弥补猪肉供给缺口。

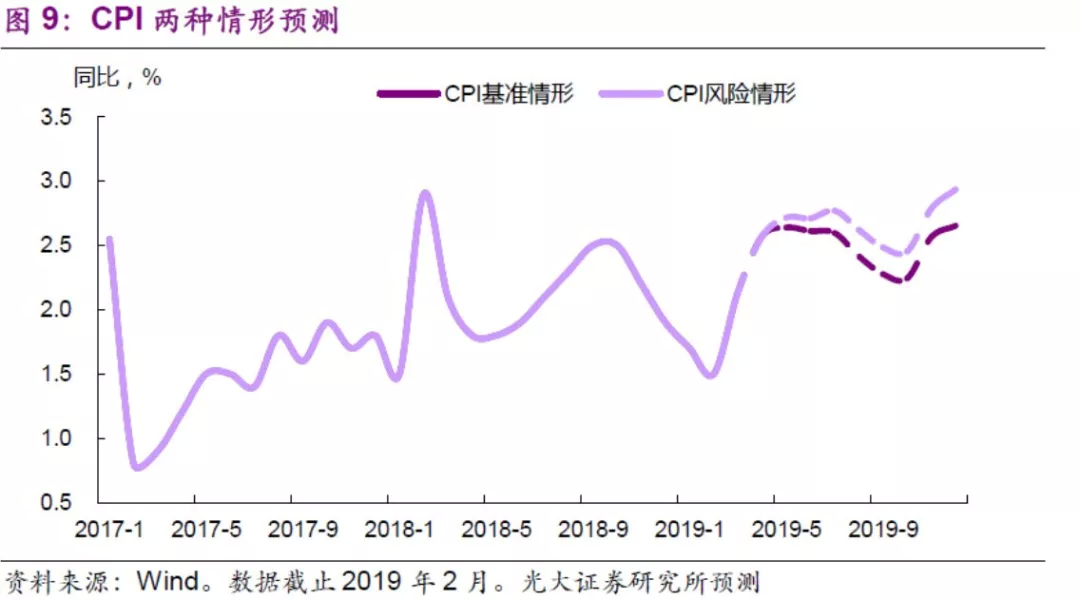

6、猪价对通胀影响有多大?基准情形下,年底生猪价格升至20元/千克, CPI同比高点(在二季度及年底)或达2.6-2.7%,全年中枢2.3%。风险情形下,年底生猪价格升至22元/千克,CPI同比高点(年中和年底)或达2.9%,全年中枢2.5%。极端情形下2020年猪价继续上涨到25-30/千克,将再拉抬当年CPI同比0.1-0.4个百分点。

7、猪周期上行对货币与市场的影响如何?猪价大涨并非每次都带来货币收紧和市场利率上行。2006年和2010年猪周期上升时货币收紧,市场收益率上行,但都是在经济上行和过热期。2015年猪周期上行时,则市场利率下行,“松货币”以对冲经济增速下行压力。本轮猪周期上行的经济大环境是,金融周期进入下半场,“紧信用”难改,如果CPI不长期大幅超过3%,“松货币”方向难转变,预计2季度会有一次降准,而降息必要性不大。

正文

1、猪周期已然反转了吗?

中国的猪肉和印度的洋葱、韩国的泡菜一样,是本国CPI通胀的晴雨表和风向标。而近期,这一风向标再度引发了市场的关注。

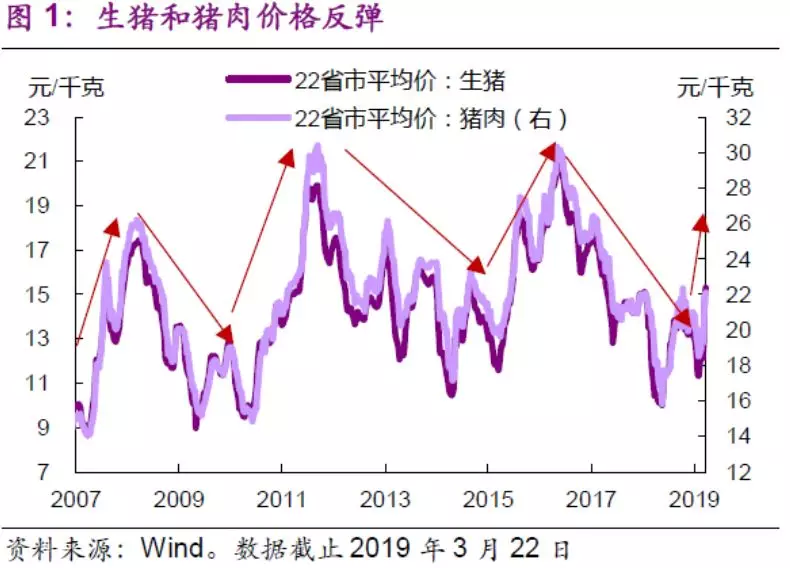

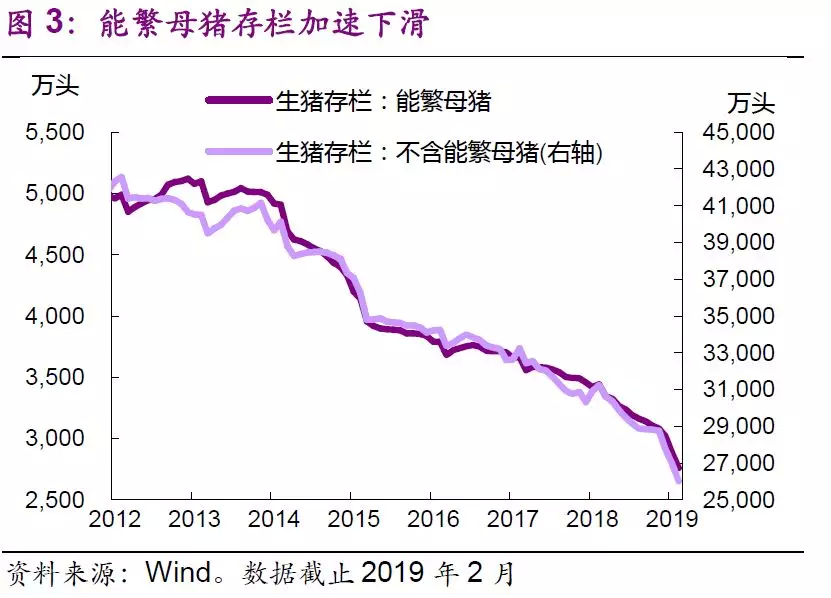

春节后猪价淡季不淡,新一轮猪价上涨周期或就此开启。3月以来,全国外三元生猪价格已上涨了30%,而与1月底的低点相比,生猪价格已涨超40%,猪肉价格也上涨了19%(图1)。猪价的上涨除了近期收储的扰动(为何此时扰动,或是因为猪价仍在低位,收储成本仍低,担心未来成本更高),更根本的原因还是非洲猪瘟导致的产能快速出清影响,从去年8月发现首例非洲猪瘟病例以来,全国累计有28个省份先后发生113起非洲猪瘟疫情,累计捕杀生猪91.6万头(截止1月14日),2月能繁母猪存栏较去年7月下跌了13.5%,今年前两月能繁母猪存栏加速下滑,2月同比跌幅更是高达2009年以来最大的20%。能繁母猪淘汰进程加快,导致仔猪数量不足,2月以来仔猪价格飞涨100%(图2)。

我们在2018年10月的报告[1]中曾指出,非洲猪瘟尽管当时还未实质影响产能,但由于其传播途径广、致死率高、存活时间长,尚无有效疫苗,可能会加快产能出清和猪周期反转,但目前猪周期的反转比我们基准情形预计的来得更早,幅度也更大,跟当时预计的风险情形类似。

2、非洲猪瘟过去了吗?

尽管今年前两月,疫情月度发生数下降到个位,21省份疫区解除封锁,但引发疫情的风险因素短期难消退。随着气温回升,疫情仍可能恶化。而同样是猪消费较多、且我国进口猪较多的陆上邻国——越南自3月初发现非洲猪瘟疫情以来,已有16省份相继出现非洲猪瘟感染病例,由于非洲猪瘟的强传染性,亦给我国带来不确定性。

3、影响会比蓝耳病大吗?

管理增强,但无疫苗。相比2006年全国性的蓝耳病相比,尽管目前出现一起、捕杀一起,信息更透明、疫情控制能力更强,但与2007年即开始使用蓝耳病疫苗相比,非洲猪瘟并没有有效疫苗,只能靠捕杀,更难对抗,影响时间或更长,影响幅度或更大。2006年能繁母猪存栏同比下滑了20%,而非洲猪瘟尚在进行时,能繁母猪存栏同比已经下滑了20%。

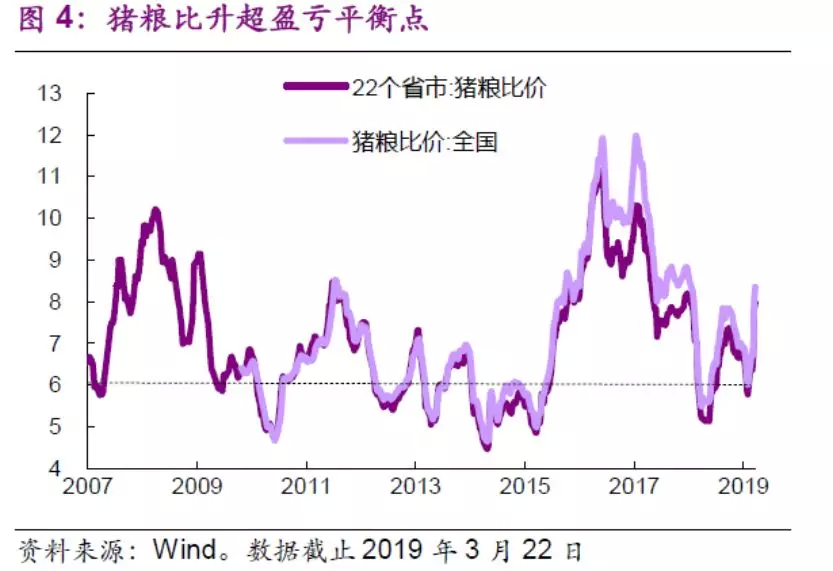

资金制约补栏能力。猪粮比已经超过8,虽然升超了盈亏平衡点6,接近预警线8.5(图4),但去年猪价大跌,很多中小养殖户一直在经历亏损,而非洲猪瘟爆发后病猪遭捕杀,资金压力进一步加大,叠加未来疫情风险,一些农户出现不敢养、放弃养的现象,影响补栏情绪。而大养殖场财务杠杆较高,非洲猪瘟给其造成损失,大规模补栏亦有资金制约。这也意味着本轮补栏或速度较慢。而从后备母猪到仔猪出栏需要14个月,而从能繁母猪备孕到仔猪出栏也要10个月,尽管收储结束后猪价增速会有调整,但未来一年猪价上涨仍有支撑。而近期政策表态支持“点对点”生猪及产品调运,不得层层加码禁运限运,抑或是处于对补栏的担忧。

4、牛羊鸡肉能替代猪肉吗?

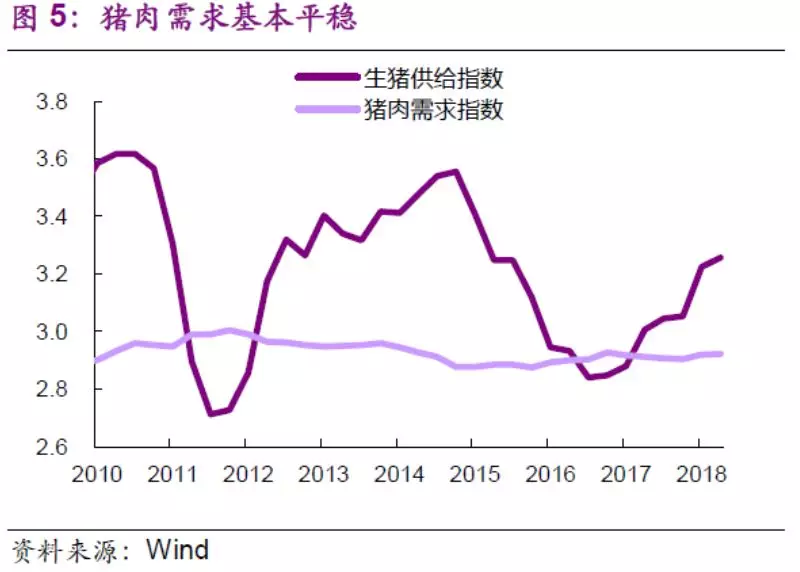

从需求端看,我国居民对猪肉的需求比较平稳。《中国农业展望报告(2015-2024)》指出,未来10年猪肉消费量和人均占有量年均增速将保持在1.3%和0.8%的平稳增长。2015年猪肉人均占有量分别为42千克/人/年。预计2024年人均占有量将小幅上升至45千克/人/年。近年来,尽管我国猪肉供给大幅波动,但需求始终较为平稳(图5),过去20年我国猪肉消费量在猪、牛、鸡肉总体消费量中的占比近20年来仅在71-74%之间窄幅波动(图6)。其他肉类的确跟猪肉有一定的替代性,但总体肉类消费难大降,猪价的上涨往往会带动牛肉、羊肉等一起上涨(图7)。

5、进口能平抑猪价吗?

根据美国农业部的统计,2018年我国猪肉消费量5573万吨,进口量尽管逐年攀升,2018年也只有175万吨,占比仅3%(图8)。根据搜猪网[2],全球猪肉年贸易量在800万吨左右,菲律宾、韩国、墨西哥、日本自给率较低,需要依靠的进口量就接近400万吨,可供我国调剂的量也仅有400万吨,仅占我国年消费量的7%,而按照能繁母猪的存栏下降速度,进口或难以弥补我国的猪肉供给缺口。

6、猪价对通胀影响有多大?

基准情形下,根据光大农业组预测,年底生猪价格或升至20元/千克,那么CPI通胀高点可能会达2.6-2.7%,出现在二季度(去年同期猪价快跌形成低基数)以及年底,全年CPI同比中枢或在2.3%。风险情形下,如果生猪价格按照过去三轮猪周期上行时的平均环比增速,年底生猪价格或将超过22元/千克,那么CPI通胀的高点或达2.9%,高点在年中和年底,全年CPI中枢在2.5%(图9)。

如果疫情大幅扩散,极端情形下2020年猪价进一步上涨到25-30元/千克(前期历史高点21元),则会边际拉抬当年CPI同比0.1-0.4个百分点。

7、猪价带来的通胀对货币与市场的影响如何?

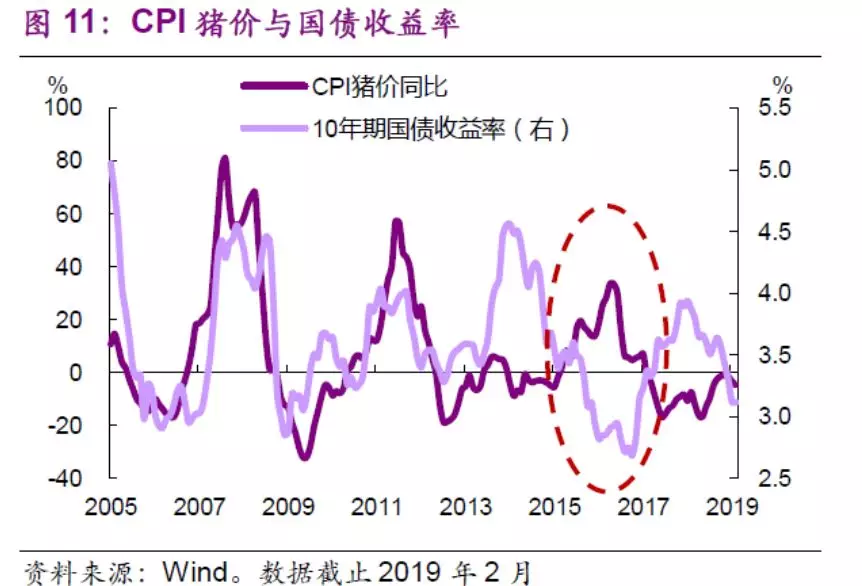

猪价大涨带来的通胀上行并非每次都带来货币政策的收紧和市场利率的上升。从过去三轮猪周期上行来看,2006年和2010年的猪价大涨,伴随着Shibor、R007等货币市场利率的上行,表明货币政策在收紧流动性,同时国债收益率等市场利率也随之上行,但这两次都是经济周期上行和过热的时期。而2015年猪周期上涨的同时,货币市场利率和国债利率则均在下行,“松货币”仍在进行以对冲经济增速下行压力。本轮猪周期上行的经济大环境是,中国金融周期进入下行通道,“紧信用”难转变,需要通过“松货币”来对冲下行压力,因而,如果CPI不长期大幅超过3%的目标之上,“松货币”方向或难转变。

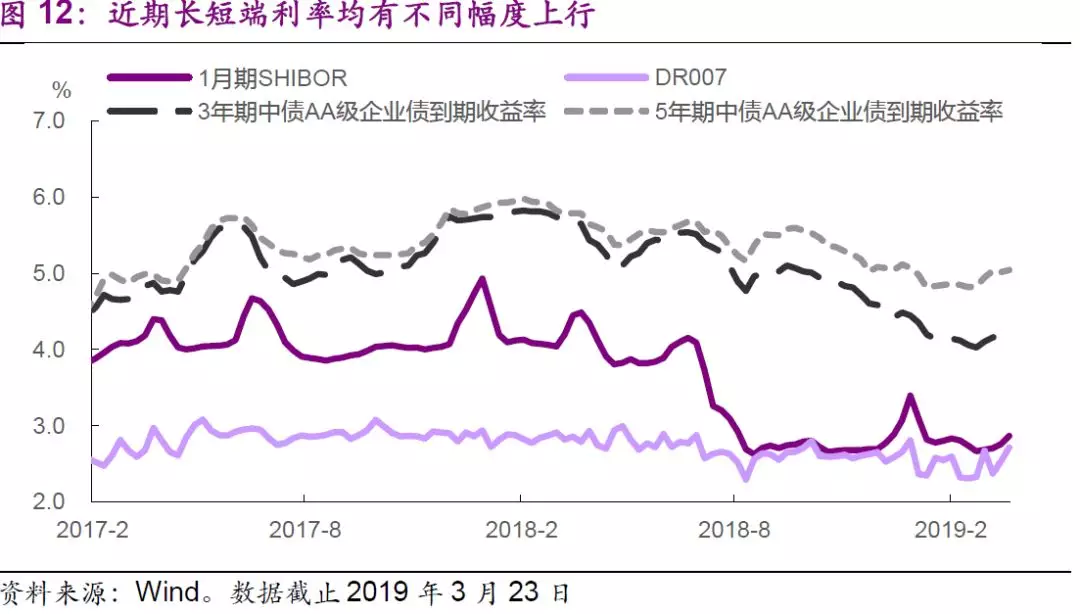

最近一个月长短端利率、货币和实体经济利率均小幅上行,部分缘于股市行情带来的挤压效应。考虑到目前经济数据仍偏弱,加上2季度约1.2万亿的MLF到期,预计2季度会有一次降准。目前DR007并未长期低于同期限逆回购政策利率2.55%,2季度推出降息的必要性或不大。

扫码下载智通APP

扫码下载智通APP