中信证券:潜望式结构看舜宇光学(02382),助力手机再突破拍照变焦瓶颈

本文来自微信公众号“ CITICS电子研究”

投资要点

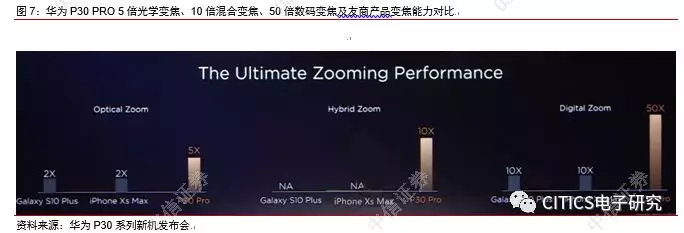

核心观点:2019年3月26日,华为发布P30系列新机,其中P30 PRO版本搭载潜望式结构长焦镜头,可实现5倍光学变焦、10倍混合变焦及50倍数码变焦,对比当前主流变焦方案,变焦能力提升2.5-5倍,变焦倍数上限显著提高。从上游厂商角度看,棱镜端、算法及模组组装最大增量。我们预估潜望式镜头模组2019年出货量在千万级别,2020年以后有望加速渗透。舜宇光学科技(02382)目前已完成潜望式模组的产品研发及棱镜自制能力,同时具备量产出货能力,预计系华为P30RPO潜望式模组核心供应商,新机出货为公司带来超15亿收入弹性。

潜望式结构助力手机突破拍照变焦瓶颈,手机厚度变薄趋势下兴起。拍摄变焦主要分为数码变焦、光学变焦和“接力式”变焦三种方式,其中“接力式”变焦为当前主流手机拍摄变焦方案。通常,镜头焦距越长,变焦倍数越高,然而受制于机身厚度,手机长焦镜头的长度有限,不能完成高倍数的变焦拍摄。潜望式结构通过横置长焦镜头,在不增加模组厚度的前提下,为手机使用更长焦距的镜头带来更大可能,提升了镜头“接力式”变焦倍数上限。手机端的潜望式结构由“潜望式长焦镜头+常规短焦镜头(广角、超广角、主摄等)”组成,其他常规镜头与长焦镜头配合,完成“接力式”变焦。

棱镜、算法及模组组装为潜望式结构最大增量。华为P30PRO亮相,搭载潜望式摄像模组,可实现高达5倍光学变焦、10倍混合变焦及50倍数码变焦,模组ASP预估约65-75美金,我们预估潜望式模组2019年出货量在千万级别,2020年以后有望加速渗透。组成元件来看,潜望式模组新增1-2个用于改变光路的折射棱镜,以及棱镜座、支承轴、基座等元件。带来的增量我们在正文中有详细分析,主要包括(1)手机镜头增量在棱镜,国内关注水晶光电、利达光电;(2)算法难度更大,国内重点关注虹软科技;(3)对模组精度及稳定性要求更高,国内重点关注舜宇光学科技;(4)潜望式结构有助于模组双OIS方案的实现;(5)潜望式结构限制图像传感器尺寸,国内重点关注豪威科技。

聚焦舜宇:估算华为P30 Pro潜望式带来25亿增量,舜宇收入弹性超15亿,为潜望式结构升级趋势下的最确定收益标的。华为18年手机出货约2.06亿部,19年目标出货2.5亿部,假设P系列Pro版本占华为手机比重仍为2%,我们测算得出华为P30Pro将带来25亿元模组市场,估算增厚舜宇收入超15亿元。我们认为舜宇为潜望式结构升级趋势下的最确定收益标的,公司本身即为镜头及模组行业龙头,目前已公开16件与潜望式结构相关的专利在众多厂商中居于榜首。从产品能力来看,公司拥有手机镜头、光学棱镜、单摄模组、多摄模组、3D模组、潜望式模组等多类别、高规格产品生产能力,系国内首家出货双摄模组、自主研发AA设备的厂商,目前已完成潜望式镜头及其模组的产品研发,同时具备量产出货的能力。我们看好潜望式结构升级趋势下公司的成长空间。

风险因素:三摄/3D Sensing渗透缓慢;ADAS发展缓慢;下游客户销量低于预期;模组毛利率下行。

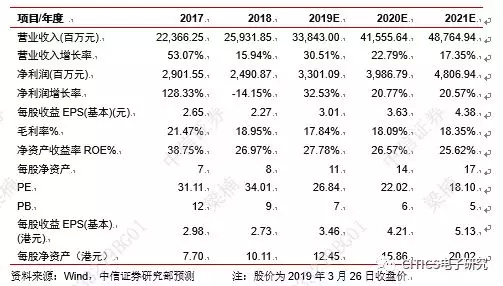

投资策略:公司为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,模组毛利率虽阶段性承压,但多摄/3D/车载等长期成长逻辑仍在。我们维持公司2019/20/21年EPS预测3.02/3.63/4.38元(对应3.46/4.21/5.13港元),考虑公司龙头地位及行业可持续,给予2019年30倍PE,对应目标价103.8港元,维持“增持”评级。

潜望式结构源于拍照变焦需求,便携性趋势下兴起

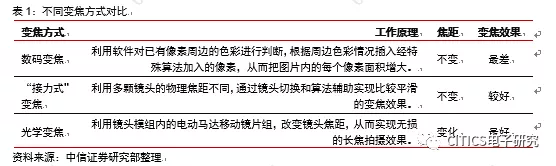

传统相机变焦方式多为光学变焦,手机端早期多采用数码变焦,升级诞生“接力式”变焦。传统相机中,由于空间足够,拍照变焦方案多采用光学变焦。(1)光学变焦:利用镜头模组内的电动马达移动镜片组,从而改变镜头焦距,实现无损的长焦拍摄效果。镜头越长,焦距可变物理范围越大,变焦倍数越大。但这种方式要求在镜头模组内部配置电动马达,技术难度高且耗电量大,多用于专业相机中,难以在手机端普及。(2)数码变焦:手机镜头早期多采用数码变焦的方式,利用软件对已有像素周边的色彩进行判断,根据周边色彩情况插入经特殊算法加入的像素,从而把图片内的每个像素面积增大。这种变焦方式不改变镜头焦距,对画质的损害也很大。在变焦效果升级需求的驱动下,手机端诞生出(3)“接力式”变焦方式:利用两颗/多颗定焦镜头的物理焦距不同,通过镜头切换和算法辅助实现比较平滑的变焦效果。此方式虽本质上并未改变镜头物理焦距,但实际效果可以与光学变焦媲美,变焦倍数等于长焦镜头等效焦段与广角镜头等效焦段之比,如实际等效焦段为28mm-56mm的广角+长焦双摄可实现2X“接力式”变焦(56mm/28mm=2)。

潜望式结构:横向放置长焦镜头,在不增加模组厚度的前提下,实现更高倍数的变焦。潜望式结构是一种通过折射棱镜改变光路方向(如将垂直于机身的光线折射为平行光线),从而使得相应光学成像系统可以在手机内部横向放置的镜头结构。优势在于(1)不增加模组厚度:镜头在相机/手机内部横向放置,不必让长焦镜头明显突出机身从而影响产品一体性。(2)提升变焦倍数:变焦倍数与焦距可变物理范围(即镜头长度)直接相关。在手机镜头目前采用的“接力式”变焦方式下,长焦镜头的焦距,即镜头长度,是限制手机镜头变焦倍数提升的直接因素。在手机厚度变薄的趋势下,潜望式结构设计为手机应用更长焦距的镜头带来更大可能。

潜望式模组由“潜望式长焦镜头+常规短焦镜头(广角、超广角、主摄等)”组成。在手机“接力式”变焦的方式下,利用潜望式结构进行变焦的模组设计方案为潜望式长焦镜头+常规短焦镜头(常规短焦镜头包括广角镜头、超广角镜头、主摄像头等),即只有长焦镜头采用潜望式结构,其他镜头仍采用常规设计。潜望式长焦镜头在不增加模组厚度的前提下提升了镜头“接力式”变焦倍数上限,其他常规镜头与长焦镜头配合,完成“接力式”变焦。

相机端未普及,手机端始兴起:助力更高倍变焦

相机端:多数主流厂商仅普及潜望式至单个系列,未全面普及

历史来看,为降低机身厚度,卡片机搭载潜望式结构曾在相机上风靡一时。通过变换焦距拍摄不同距离的景物一直是消费者的拍摄需求,1975年第一台数码相机实验品诞生后,1981年世界上第一台真正意义上的数码相机索尼Mavica便已拥有变焦功能,拥有标准变焦、中焦、长焦3枚镜头。但常规相机过于笨重,为了降低机身厚度,卡片机搭载潜望式镜头在1975-1987年数码相机发展初期已进入人们视野。随着多数相机厂商技术更迭加快,潜望式镜头在相机端曾风靡一时,例如2003年柯尼卡美能达的卡片机产品DiMAGE X20搭载潜望式镜头推出后,2004年奥林巴斯AZ1也推出潜望式镜头。

然受限于变焦倍数、拍摄效果等,多数主流厂商仅普及潜望式至单个系列,未全面普及。由于潜望式结构在机身内部横向放置,潜望式镜头难以配置很大的光圈,拍摄效果不及常规大镜头,且变焦倍数受限于机身厚度难以有10倍以上的提升,因此潜望式镜头在相机端的应用现状为:多数主流厂商都生产过,但仅限于品牌全部系列产品中的单个系列产品,如柯尼卡美能达的DiMAGEX系列(被索尼收购相机业务后改为T系列),柯达的V系列,富士Z系列等,整体来看并非行业最主流方案。变焦倍数来看,受光学结构限制,潜望式镜头变焦倍数较低,目前已知的最大变焦倍数的潜望式镜头相机来自松下TZ1,拥有10倍光学变焦功能。ASP方面,由于加工难度更大,同等拍摄水平的潜望式镜头ASP比伸缩式镜头贵10%-15%。

手机端:轻薄趋势下仍有高变倍需求,潜望式助力突破变倍瓶颈

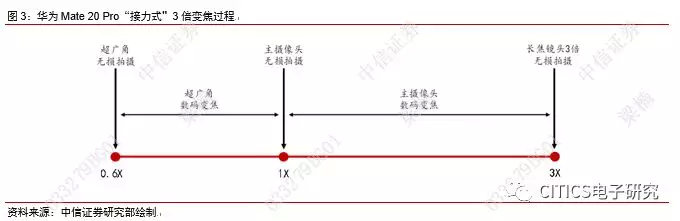

目前手机镜头的变焦功能主要通过两颗/多颗定焦镜头切换,实现“接力式变焦”。现有手机镜头的变焦方式主要为“接力式变焦”,利用两颗/多颗定焦镜头的物理焦距不同,通过镜头切换和算法辅助实现比较平滑的变焦效果。以华为Mate20 Pro为例:2018年10月推出的华为Mate20 Pro搭载广角主摄(等效焦距27mm)+超广角(等效焦距16mm)+长焦(等效焦距80mm)三摄方案,在广角主摄与长焦镜头的配合下可实现3X光学变焦(实际等效焦段为27mm-80mm);同时,16mm超广角镜头赋予华为手机0.6X超广角变焦的能力。华为Mate20 Pro光学变焦的具体过程为:(1)变焦倍数为0.6X时,单颗超广角镜头进行无损拍摄;(2)变焦倍数为0.6-1X时,单颗超广角镜头在自身焦段范围内实现数码变焦;(3)变焦倍数为1X时,单颗广角主摄像头进行无损拍摄;(4)变焦倍数为1-3X时,单颗广角主摄像头在自身焦段范围内实现数码变焦;(5)变焦倍数为3X时,单颗长焦镜头进行无损拍摄。在算法的辅助下,上述过程可以实现平滑的“接力”效果,虽然没有改变单颗镜头的焦距,但可以实现类似光学变焦的拍摄效果。

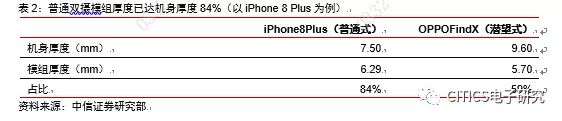

“接力式变焦”的弊端:长焦镜头焦距即为变焦极限,在手机轻薄化趋势下升级已至瓶颈。在“接力式变焦”模式下,变焦倍数升级主要依靠长焦镜头的焦距升级,而焦距升级受限于镜头长度。一般而言,等效焦距为28mm左右的常规镜头长度为5-6mm,56mm等效焦距的长焦镜头长度为6-8mm,80mm等效焦距的长焦镜头长度为10-11mm。手机端来看,融入更大焦距的长焦镜头势必导致摄像模组更突出机身,因此,在手机厚度变薄的趋势下,依靠普通结构的长焦镜头进行焦距升级的难度非常大。以iPhone

8

Plus(两倍变焦)为例,其广角(等效焦距28mm)+长焦(等效焦距56mm)双摄模组厚度达6.29mm,占其机身厚度7.50mm的84%,已经明显凸出机身。而为了在两倍变焦的基础上提高变焦倍数,“接力式变焦”方式要求使用焦距更长的镜头(如等效焦距为80mm及以上的镜头),可知依靠普通结构的长焦镜头进行焦距升级已到达手机瓶颈。

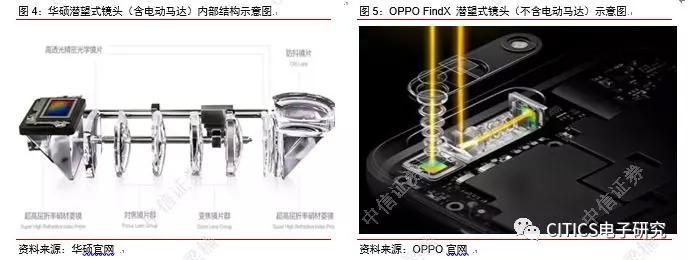

潜望式结构可突破长焦镜头的长度瓶颈,减薄+更高变倍,手机端目前多为潜望式定焦镜头。相机端潜望式镜头的特点包括:(1)光学成像系统与手机机身平行,通过内部折射棱镜改变光路方向;(2)利用电动马达在机身内部驱动镜片,改变镜头焦距。手机端来看,由于技术水平与制作难度差异,多数手机端潜望式镜头目前仅拥有特点(1),即大部分手机端潜望式镜头内部不具备驱动镜头变焦的电动马达,实质为潜望式结构的定焦镜头。因此,多数手机端潜望式结构仍需多枚镜头配合完成“接力式”变焦,优势在于能够在不增加手机镜头模组厚度的前提下,实现更高倍数的变焦。

历史来看,潜望式结构在手机端应用较少,且多为潜望定焦,OPPO首用于旗舰机中。继相机端应用之后,潜望式镜头结构在手机端也进行了尝试,但应用较少。2004年,夏普最早推出潜望式手机V602SH,拥有2倍光学变焦功能。2015年,华硕推出首款搭载潜望式摄像头的智能手机ZenFoneZoom,采用日本HOYA的10片式摄像头模组,内部具备电动马达,可以实现真正意义上的3倍光学变焦,然其他手机的潜望式应用多为潜望式定焦镜头。2018年,OPPO推出了拥有“双轨潜望结构”的旗舰机FindX,采用潜望式结构的3倍焦距定焦镜头与普通定焦镜头搭配,虽然变焦方式仍为“接力式”变焦,但将整套模组的厚度降至5.7mm,比普通2倍变焦模组的厚度薄10%。MWC2019上OPPO发布10倍混合光学变焦技术,此亦为搭载潜望式结构的长焦定焦镜头,能够将三摄模组厚度控制在6.76mm。

华为2019年P30PRO亮相,搭载潜望式摄像模组引领潮流,预计ASP高达65-75美金。华为P30系列高端版P30PRO采用潜望式结构设计,后置搭载20MP(超广角)+40MP(广角主摄)+8MP(潜望式长焦)+ToF模组(景深镜头),可实现5倍光学变焦功能、10倍混合变焦及50倍数码变焦,对比当前主流方案,光学变焦提升2.5倍,混合变焦系首发,数码变焦倍数提高5倍,变焦能力提升显著。ASP来看,我们预估华为此版潜望式镜头模组ASP较高,单价高至65-75美金,对比目前双摄模组ASP最高约120元/最低40-50元、三摄模组ASP最高约300元/最低150元,摄像模组价值量再上一个台阶。

展望未来,预计高端旗舰机将逐渐渗透潜望式结构,2019年出货量在千万级别。从手机端拍照功能来看,变焦越来越成为标配与刚需,从2016年iPhone

7Plus长焦+广角双摄首次实现2倍“接力式”变焦功能,到2018年华为P20

Pro彩色+黑白+长焦三摄的3倍“接力式”变焦,变焦倍数提升是手机厂商不断尝试且主打的升级方向之一。为了提升变焦倍数,需要使用焦距长短不同的多颗镜头,长焦镜头的焦距会大幅增加模组厚度。潜望式结构可以解决高倍变焦刚需与当前手机模组体积受限的矛盾,我们认为应用潜望式镜头是未来高端手机机型的必然趋势。然受限于技术壁垒及高单价现状,我们预计潜望式架构将首先在高端旗舰机型渗透,预估2019年出货量在千万级别,2020年以后有望加速渗透。

棱镜、算法及模组组装为潜望式结构最大增量

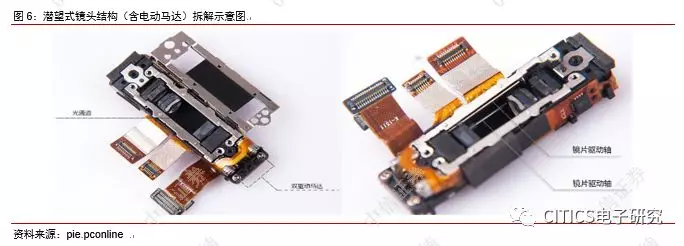

潜望式摄像模组结构:组成元件新增1-2个折射棱镜等,结构上需改变光路方向变化较大。组成元件来看,潜望式摄像模组与目前常见的摄像模组比较,相同之处为二者均含有镜头组、音圈马达、感光芯片、红外滤光片等元件,区别在于潜望式新增了1-2个用于改变光路的折射棱镜,以及棱镜座、支承轴、基座等元件。其中,采用棱镜座和支承轴,能够借助可以转动的棱镜实现防抖的效果,并且结构更加简单,易于制造和维护。模组结构来看,潜望式模组与平常模组差异较大:目前常见摄像模组的光学成像系统与手机机身垂直,因此光线可以直接投射到感光芯片上,不需要改变光路方向;而潜望式镜头的光学成像系统平行于手机机身,需要增加棱镜以改变光路方向。

潜望式带来的行业增量:重点关注玻璃棱镜的制作与摄像模组的组装。潜望式摄像模组的组成元件与结构为原有手机镜头及模组行业带来增量。

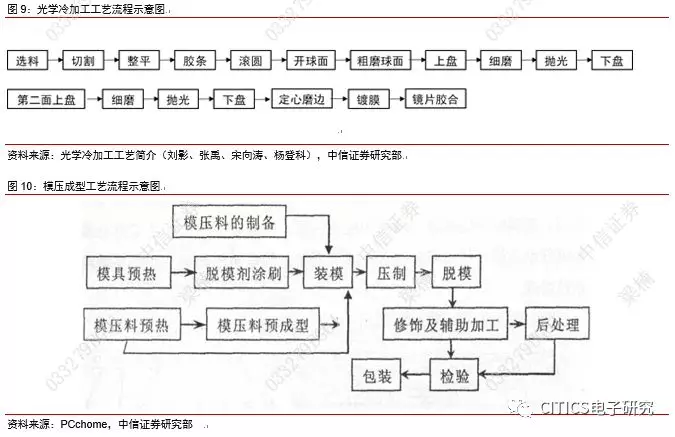

——对于手机镜头,潜望式结构带来的增量在于棱镜,国内关注水晶光电、利达光电。制作材质方面,用于制作棱镜的材质要求具有各向同性、色散率高、温度系数小等特点。而塑料材质折射率和色散系数范围狭窄,且折射率受到温度的影响大,选择范围有限。因此,棱镜目前多使用玻璃材质制作,对塑料材质的棱镜成型工艺研究较少,对高精度零件的研究几乎空白。制作工艺方面,为了能够准确改变光路方向,棱镜的制作必须符合非常严格的公差和精度。玻璃棱镜的制作工艺包括光学冷加工和模压成型等工艺。其中,光学冷加工工艺的流程包括硝材、荒折、砂挂、研磨、芯取、镀膜、粘合、涂墨等工序,工序繁多、效率较低,目前采取此种方法的公司有国内厂商水晶光电、利达光电等;模压成型工艺是把软化的玻璃放入高精度的模具中,在加温加压和无氧的条件下,一次性直接模压成型出达到使用要求的光学零件,可以代替磨削、研磨等工序实现棱镜等小型光学零件的大批量生产,技术难度较高。掌握这项技术的厂家有美国的柯达、康宁,日本的大原、保谷、欧林巴斯、松下,德国的蔡司等。国内厂家方面,水晶光电用于手机潜望式模组的棱镜已小批量出货,用于穿戴显示及投影系统的棱镜亦已量产;凤凰光学已量产出货多品类棱镜产品,主要面向数码相机、生物识别及投影显示系统;利达光电拥有全球领先的棱镜制造团队,月生产各种棱镜、薄膜完工品400余万件,2018H1棱镜收入占比33.39%,产品可用于数字投影机、数码相机、智能手机、安防监控等领域。

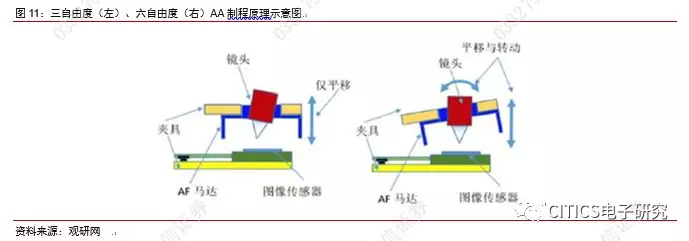

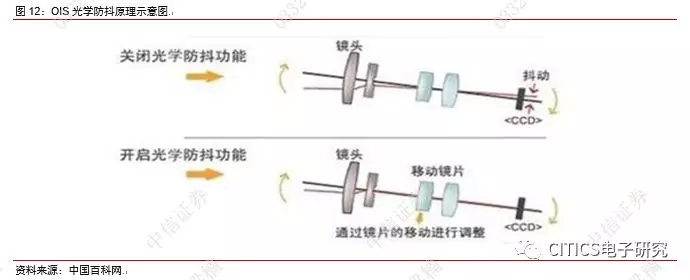

——对于摄像头模组,潜望式结构带来的变化在于算法、模组难度、双OIS光学防抖与图像传感器要求。(1)算法难度更大,国内重点关注虹软科技。相较于传统双摄模组,潜望式结构需配合更复杂的模组算法更新。由于光线进入潜望式镜组须经一次折射,进光量会受到一定程度损失,且受限于体积,潜望式镜组直径相对较小,两因素叠加影响镜头成像质量。为补偿这一缺点,潜望式长焦+广角镜头的双摄结构成为主流解决方案,对应的模组算法须整合二者信息后才能达到最佳成像效果。相较于传统双摄结构中的直立式长焦镜头,潜望式镜头光学倍率更高,增加了其与广角镜头之间的信息融合算法难度,国内厂商重点关注虹软。其总部设在美国硅谷,公司在算法领域深耕多年,始终走在行业前端,创新优势显著,曾于2015年协助客户推出业内第一款RGB+Mono后置双摄手机,算法产品目前已覆盖人像、3D深感、多摄、车载等前沿应用场景,相关设备年出货量在5亿台以上。(2)对模组精度及稳定性要求更高,重点关注舜宇光学科技。潜望式镜头的特殊结构对镜片位置固定性要求较高,普通模组只需保证一个轴向的固定即可确保其性能,而潜望式镜头在三个轴向都须保证绝对固定。当前受手机体积影响,在目前的堆叠设计方案下该种固定要求很难实现,这对AA模组制程性能及模组稳定性提出了更高要求,国内厂商建议重点关注舜宇光学科技,公司系业内第一家双摄产品制造厂商,2013年率先完成用于双摄模组检测的AA设备的自主研发。多年来,公司持续投入针对高端模组及特殊结构模组AA检测设备的研发,自主创新能力强,技术实力领先。(3)潜望式结构有助于模组双OIS方案的实现。高倍率远距离拍摄会放大手抖影响,模组增加OIS技术可弥补望远拍摄易糊片的缺陷。然而,受抖动同频要求及两个VCM间磁干扰等影响,双OIS光学防抖功能难以在镜头距离较近的普通多摄结构中实现,目前单镜头搭载OIS为主流方案。在潜望式结构中,广角镜头与潜望式长焦镜头存在一定距离,二者磁路干扰相对较小,显著降低了双OIS的实现难度。(4)潜望式结构限制图像传感器尺寸,国内重点关注豪威科技。通常情况下,图像传感器的尺寸越大,像素个数越多,传感器感光性能越好,画质越清晰。由于潜望式结构中长焦镜头对应的传感器为垂直放置,受制于轻薄的机身厚度,传感器尺寸相对有限,如何在保证画质的情况下进一步缩减传感器大小成为厂商关注的重点之一。国内重点关注韦尔股份收购的CIS供应商豪威科技,公司系成像芯片领域龙头,深耕成像领域25年,已于2019年2月推出OV32A超小型图像传感器(尺寸1/2.8"),采用像素4合1设计实现32MP的成像效果,以满足全面屏和潜望式结构对小型CMOS的需要。

潜望式结构带来行业增量,众多厂商纷纷布局。首先,从潜望式模组供应商角度来看,主流品牌手机厂商分为三个阵营,其中三星、OPPO、vivo等品牌主要由韩系厂商供应,如三星电机;华为主打高端模组,预计首选其“金牌供应商”舜宇光学科技,其次也有立讯精密旗下的立景创新;小米及其他安卓端份额则由其余有能力者分食。其次,从算法角度看,华为早期已布局摄像模组算法领域,在多摄等高端模组算法设计上拥有较大自主权;OPPO、vivo、小米等品牌以外购虹软算法为主;三星除了部分机型搭载自研算法,另也有购买虹软等厂商算法。最后,从潜望式模组组件供应商来看,棱镜端的亚光、利达光电和舜宇光学棱镜产品已向一线安卓厂出货;水晶光电棱镜也已小批量出货;镜头端大立光已具备等效焦距80mm的长焦镜头量产能力;音圈马达目前仍以日韩厂商为主,TDK、Minebea/Mitsumi已向一线安卓厂出货;图像传感器来看,索尼、三星电机和豪威科技均已完成高像素超小型CMOS研发,潜望式结构系其主要应用场景之一。

聚焦舜宇:估算华为P30Pro带来25亿增量,舜宇收入弹性超15亿

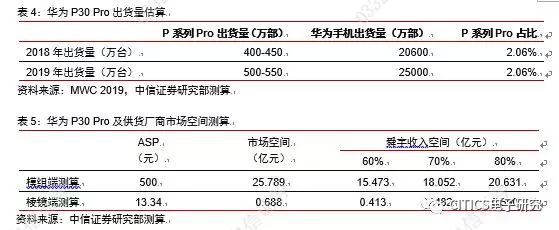

增量空间预测:预计华为P30 Pro将带来25亿元模组市场,估算增厚舜宇收入超15亿元。根据华为MWC2019预沟通会公布的数据,2018年,华为手机出货约2.06亿部,P20系列出货1700万部以上。根据产业链调研,Pro版本在P系列中占比约25%,出货量在400-450万部左右,占华为手机销量2%。2019年,华为手机出货量目标为2.5亿部,假设P系列Pro版本占华为手机比重不变,预计P30Pro 2019年将出货500万部以上。从模组端来测算弹性,我们以500元的模组ASP进行测算,预计华为P30Pro将带来约25亿元模组空间,假设舜宇供货份额分别60%/70%/80%,我们预估华为P30 Pro的潜望式模组将为公司带来15-20亿元收入。另从棱镜端来测算弹性,我们按照单个潜望式模组棱镜端13元进行估算,预计华为P30 Pro将带来近0.7亿元的棱镜市场空间,我们预估有望为公司带来约0.5亿元新增元件收入。

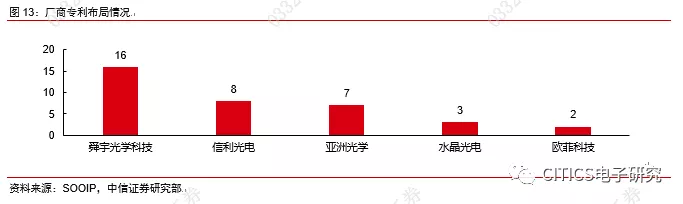

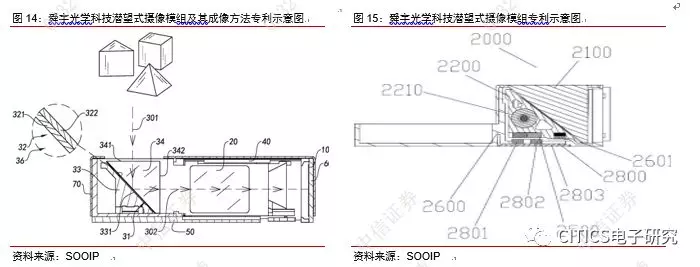

我们认为舜宇为潜望式结构升级趋势下的最确定收益标的。1)从行业地位看,舜宇深耕光学领域三十年,系各大主流品牌手机摄像模组的核心供应商,并于2018年进入韩国客户供应链,成为首家中国供应商,摄像模组产能及年出货量均领先于业内其他厂商,龙头地位显著。2)从专利数量来看,根据SOOIP公布的专利数据,舜宇光学科技已公开16件与潜望式结构相关的专利,在众多厂商中居于榜首。抢先布局专利为其他厂商设置技术壁垒,有利于舜宇更大限度地搭载潜望式结构渗透红利。3)从产品能力来看,舜宇光学科技目前已完成潜望式镜头及其模组的产品研发,同时具备量产出货的能力,预期将为安卓一线品牌手机提供潜望式结构产品。4)从产品结构来看,舜宇光学拥有手机镜头、光学棱镜、单摄模组、多摄模组、3D模组、潜望式模组等多类别、高规格产品生产能力,系国内首家出货双摄模组、自主研发AA设备的厂商,高端模组生产经验丰富,技术创新与自主研发实力突出。同时,公司前期已实现手机镜头部分比例自供,供应链优势明显。随着潜望式结构的逐步渗透,预期舜宇光学科技将进一步受益。

扫码下载智通APP

扫码下载智通APP