光大点评石药集团(01093)年报:创新药破百亿 肿瘤线翻倍增长

本文来源微信公众号“医心医意要健康”,作者:光大证券研究所医药研究团队,原标题为《【石药集团】年报点评:创新药迎来百亿里程碑,肿瘤线成新增长引擎》。

核心观点

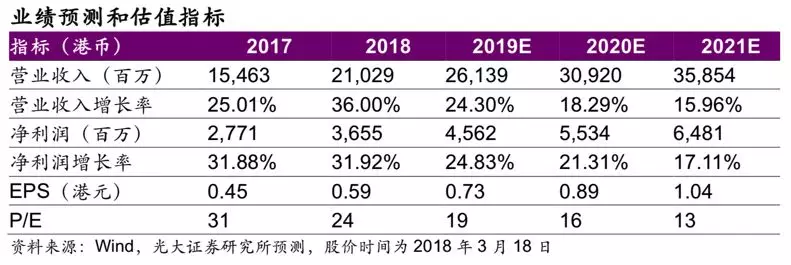

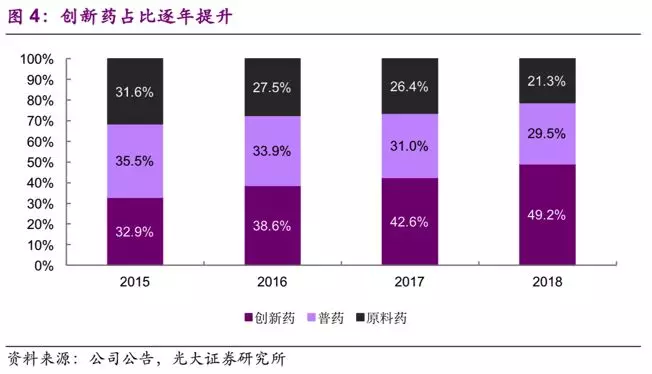

业绩靓丽,盈利结构持续优化。公司18年收入210.3亿港元(+36.0%,其中Q4单季同比+21.8%),归母净利润36.5亿港元(+28.4%,其中Q4单季同比+26.7%),每股盈利58.55港仙(+28.7%),符合市场预期。毛利率同比提升5.8pp至66.2%,公司盈利结构持续优化。在核心产品驱动下,创新药业务收入大幅增长57.2%;普药业务同比增长29.6%,原料药业务同比增长9.5%。公司收入端增长靓丽,净利润增速慢于收入端,主要受到销售开支及研发投入大幅加大影响。

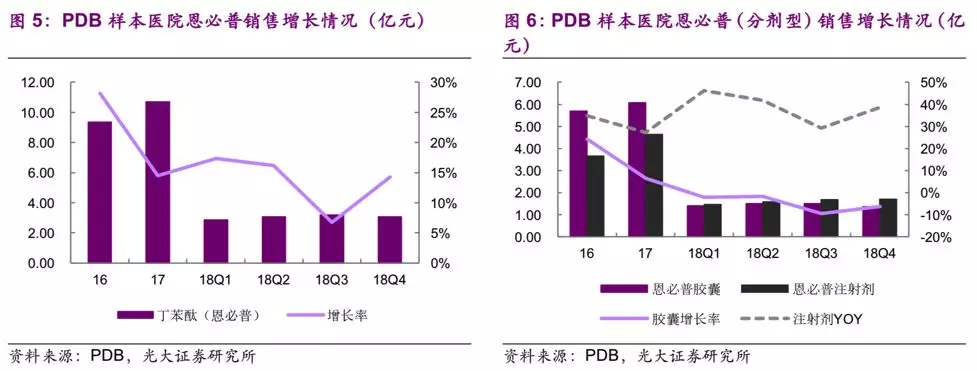

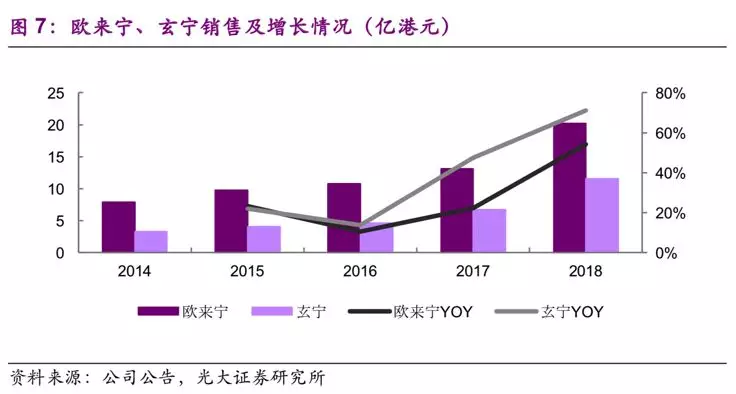

创新药营收破百亿,占比已达49.2%。创新药产品线表现靓丽,营收达到103.4亿港元(+57.2%),已占全年总收入49.2%。恩必普强劲增长36.5%至48.7亿港元,终端下沉与学术推广齐发力,预计19年仍有望保持30%以上增长。欧来宁与玄宁自营销售成效渐显,欧来宁增长54.1%至20.2亿港元,玄宁增长71.2%至11.5亿港元。

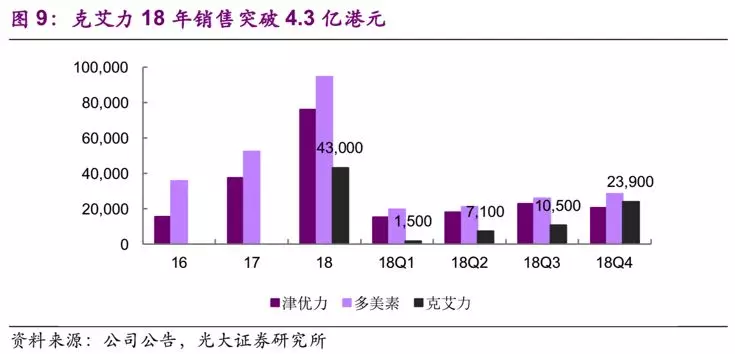

抗肿瘤产品线翻倍增长,已成公司新增长引擎。抗肿瘤产品增长123.3%至23.0亿港元:多美素增长81.1%至9.5亿港元;津优力增长102.8%至7.6亿港元;克艾力(白蛋白紫杉醇)18年3月上市,就实现收入4.3亿元,表现亮眼。抗肿瘤板块高增长主要是:1)重点品种医院覆盖率增长;2)销售团队扩充并加大学术推广力度;3)新产品放量。预计未来几年抗肿瘤产品群继续强劲增长,成为公司新的增长引擎。

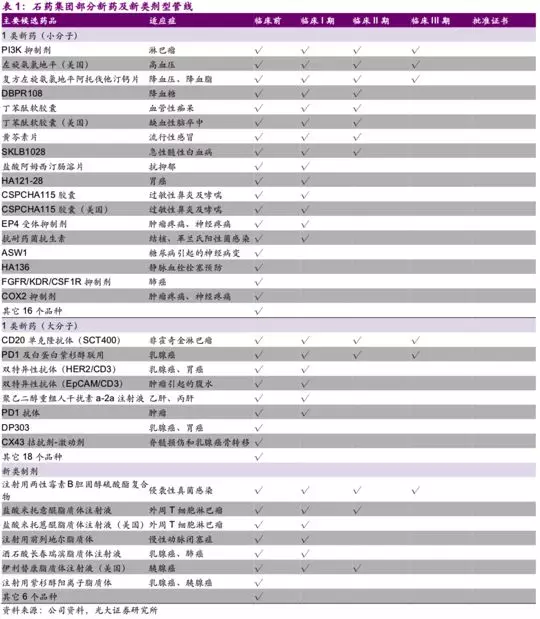

大力投入研发+积极外延并购,研发管线持续丰富。公司研发投入不断加大,全年投入15.8亿港元(+93.8%),研发投入处行业领先水平。目前公司在5大新药研究领域拥有约300个在研品种,梯队完善。此外,公司还积极通过并购丰富管线:19年1月,收购英创医药5个小分子肿瘤新药的独家开发和商业化权利;收购永顺100%股权,其拥有3个单抗药临床试验批件;19年2月,收购上海药物研究所的4个小分子肿瘤药的独家开发和商业化权利。

盈利预测与投资评级:公司作为医药行业龙头企业,业绩持续较快增长,盈利结构持续优化,同时在研产品管线丰富、梯队完善,我们维持19-20年EPS预测分别为0.73/0.89港元,新增21年EPS预测为1.04港元,同比增长25%/21%/17%,当前股价对应19-21年PE分别为19/16/13x,维持“买入”评级。

风险提示:原料药价格波动,产品销售不及预期,研发不及预期。

1.盈利结构持续优化,全年业绩复合预期

公司18年收入210.3亿港元(+36.0%,其中Q4单季同比+21.8%),归母净利润36.5亿港元(+28.4%,其中Q4单季同比+26.7%),每股盈利58.55港仙(+28.7%),基本符合市场预期。

公司盈利结构持续优化,创新药占比已达49.2%。在核心产品驱动下,创新药业务收入大幅增长57.2%;普药业务同比增长29.6%,原料药业务同比增长9.5%。公司产品收入端增长靓丽,净利润增速慢于收入端,主要受到销售开支及研发投入加大影响。

2.创新药迎来里程碑,已占营收半壁江山

创新药产品表现靓丽,营收达到103.4亿港元(+57.2%),已占公司全年总收入49.2%。其中恩必普增长36.5%至48.7亿港元,欧来宁增长54.1%至20.2亿港元,玄宁增长71.2%至11.5亿港元,抗肿瘤产品增长123.3%至23.0亿港元。

恩必普终端下沉,仍有广阔空间

恩必普增长36.5%至48.7亿港元,其中注射剂剂型纳入医保推动销售额增长。我们认为终端下沉和学术推广是公司未来发展方向,恩必普有望维持高速增长。

自营成效凸显,玄宁、欧来宁快速增长

公司逐步将玄宁、欧来宁两个产品收回自营,并取得良好效果。18年,欧来宁营收增长54.1%至20.2亿港元,玄宁营收增长71.2%至11.5亿港元。玄宁通过有效学术推广持续增长,欧来宁在奥拉西坦市场中份额逐步提升,我们预计其快速增长势头有望维持。

肿瘤产品线增速翻番,成为公司新增长引擎

抗肿瘤产品增长123.3%至23.0亿港元,其中多美素增长81.1%至9.5亿港元,津优力增长102.8%至7.6亿港元,重磅产品白蛋白紫杉醇(克艾力)18年3月上市,实现收入4.3亿元。抗肿瘤板块收入增速较高驱动因素为1)重点品种医院覆盖率增长;2)销售团队扩充并加大学术推广力度;3)新产品快速放量。我们预计抗肿瘤产品群19年有望保持强劲增长。

3.普药与原料药增长稳健

18年普药业务整体收入同比增加29.6%至62.1亿港元,目前有超过150个仿制药增长各适应症领域销售。公司将销售队伍分线进行持续优化,提高主动营销效率,有望维持普药业务的平稳增长。

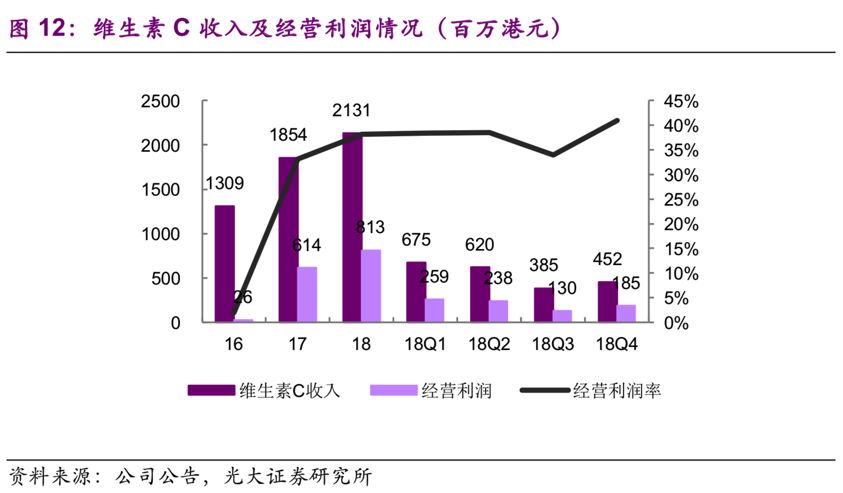

18年原料药业务整体收入同比增加9.5%至45亿港元,其中维生素C业务Q4单季贡献1.85亿港元营业利润,营业利润较Q3有所回升。

4.研发标杆,管线持续丰富

公司在研发方面加大投入,研发管线持续丰富

公司18年全年研发投入15.8亿港元(+93.8%),在5大新药重点研究领域布局有超过300个在研项目。其中新靶点大分子生物药30个、小分子新药40个。

小分子新药管线中,共有10个1类小分子新药正在中国进行临床研究,共有2个1类小分子新药在美国进行临床研究,其中,马来酸左旋氨氯地平片已于3月向美国FDA提交新药上市申请。

大分子新药管线中,共有7个1类大分子新药正在进行临床研究。

新类剂型管线中,共有5个新型制剂正在进行临床研究。

仿制药管线中有26个品种获得待批生产批件,有15个品种正在进行生物等效或临床研究。

5.财务分析

1)毛利率:18年毛利率提升5.8pp至66.2%,公司盈利结构持续优化,毛利率较高的创新药业务占比提升。

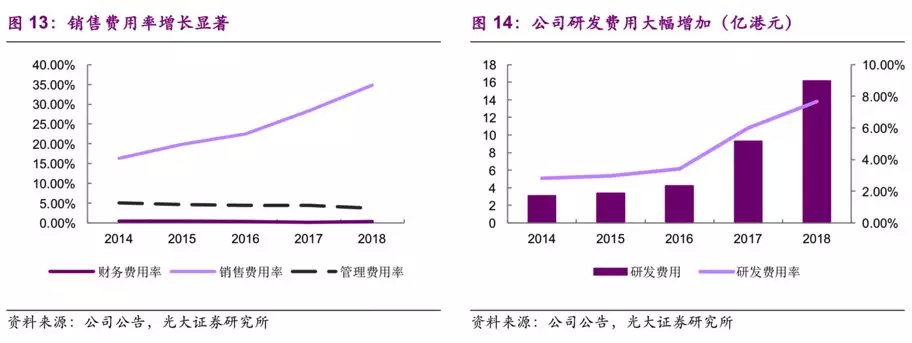

2)销售费用率:18年销售费用率为34.9%,较17年同期增加6.6PCT,主要是受公司肿瘤销售队伍持续扩张、学术推广活动持续加强所影响。

3)管理费用率:18年管理费用率为3.7%,较17年同期减少0.7PCT,规模效应显现。

4)研发费用率:研发开支达到15.8亿港元,同比增加90.8%。公司研发投入持续加大,为医药同业公司中的翘楚。

6.盈利预测与估值评级

公司作为医药行业龙头企业,业绩增长稳健,盈利结构持续优化,同时在研产品管线丰富、梯队完善,我们维持19-21年EPS预测分别为0.73/0.89港元,新增21年EPS预测为1.04港元,同比增长25%/21%/17%,当前股价对应19~21年估值分别为19/16/13x,维持“买入”评级。

7.风险分析

原料药价格波动;产品销售不及预期;研发不及预期。

扫码下载智通APP

扫码下载智通APP