光大证券: 预计美联储3月暂停加息,关注缩表变化

本文来自微信公众号“文话宏观”,作者:张文朗、刘政宁。

摘要

1月议息会议以来,美国经济有所放缓,但基本面总体稳固。对联储而言,当前美国面临的风险主要来自外围经济下行的外溢效应,以及美债利率曲线部分倒挂带来的负面情绪。在此背景下,预计美联储在3月FOMC会议上将暂不加息,同时小幅下调经济增长预期和年内预期加息次数,并公布提前结束缩表的计划。

对市场而言,暂停加息和下调增长预期的影响或不大,而如何、以及何时结束缩表可能是关注的焦点。另外,提前结束缩表或有助于降低风险溢价,抬升长端利率,扩大期限利差。

正文

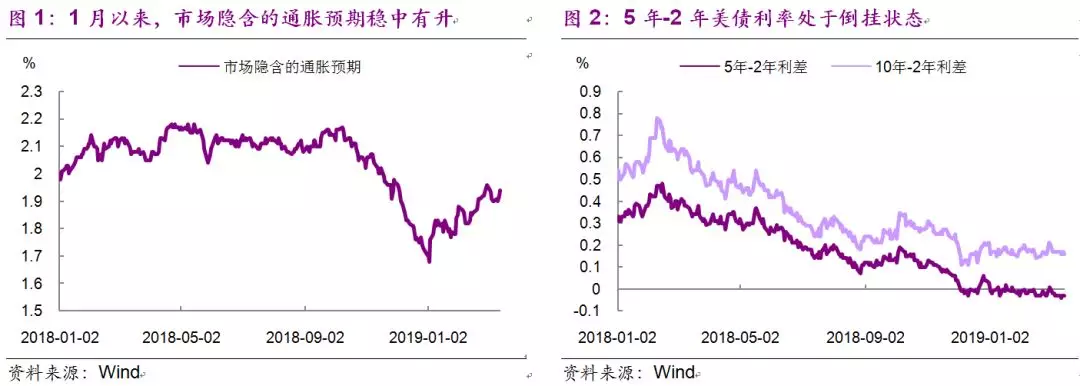

1月议息会议以来,美国经济有所放缓,但基本面仍旧是稳固的。就业有所放缓,但失业率仍保持低位,且工资加速上行,劳动力市场依旧稳固。消费支出和投资放缓,但部分是受暂时性因素影响。通胀温和,基于调研的通胀预期略有下降,但市场隐含的通胀预期稳中有升(图1)。总体来看短期内通胀风险不大。

对联储而言,当前美国面临的风险主要来自外围经济下行的外溢效应...一方面,中美尚未就贸易争端达成协议,全球制造业和贸易景气度未见改善;另一方面,英国退欧法案遭议会否决,退欧进程被迫延期,不确定性增加。受之影响,欧、日央行下调了经济增长与通胀预期,欧央行还重启TLTRO,并推迟预期加息的时间点。

...以及美债利率曲线部分倒挂带来的负面情绪。1月以来,美国10年-2年期国债利差收窄至17 bps,而5年-2年期利差处于倒挂状态(图2)。我们虽不认为利差倒挂表明经济即将陷入衰退,但这确实增加了资本市场的负面情绪。我们在之前的报告中也提及,本届美联储对收益率曲线的信号尤为重视,如果利差持续倒挂,将阻碍联储加息的步伐。

在此背景下,预计美联储在本周的议息会议上将保持耐心,具体来看:

决定暂不加息,重申加息将保持耐心。点阵图暗示的今年预期加息次数或降至1次(前值2次),明年预期加息次数维持1次不变。过去数月工资增速上行并未推升通胀,降低了美联储加息的迫切性,另外调低预期加息次数也能缓解市场对收益率曲线倒挂的担忧。

公布提前结束缩表的计划。考虑到金融机构对储备金的需求比预期更多,且收益率曲线处于倒挂边缘,预计联储将尽快开启结束缩表的进程。提前结束缩表可能有助于抬高长端利率。这是因为流动性的收缩会增加市场对经济前景的担忧,提升风险溢价,反而压低长端利率;相反,为市场提供充足的流动性有助于降低风险溢价,抬升长端利率,扩大期限利差。

小幅下调全年GDP增长预期,维持通胀预期不变。考虑到政府关门及全球经济不确定性的影响,预计将下调全年GDP增速预期至2.2%(前值2.3%),但考虑到工资增速上行及通胀预期稳定,维持PCE、核心PCE通胀预期在1.9%、1.9%不变。

对市场而言,暂不加息和下调增长预期的影响或有限,投资者更关注结束缩表的路径。全球经济放缓、欧洲政治风险上升已是不争的事实,且两周内欧、日央行已下调了各自经济体的GDP增速预期,美联储适度下调增速也在情理之中。另外近期美联储官员们也暗示短期内加息的门槛较高,因此预期加息次数下降也不算意外。相比之下,缩表的进程更加令人关注。如何结束缩表、何时结束缩表都关乎流动性,也必将是市场关注的焦点。

扫码下载智通APP

扫码下载智通APP