智通财经APP

下载智通财经APP

中金:仿制替代原研为国产仿制药带来增长空间

作者:

中金研究

2019-03-14 09:10:22

医药行业板块估值处于历史底部,尤其是4+7集采政策出台后,制药行业整体估值受到了打压,但一致性评价和集采政策有利于优化行业竞争格局,仿制药的成长之路还没有走完。

本文来自微信公众号“中金点睛”,作者邹朋、赵利建。

国产仿制药用药量仍有较大增长空间

我国居民用药结构依然处于较低水平,国内常见病的用药渗透率显著低于美国,多数药物的人/次均用药量约为美国的20%-50%。未来我们认为国产仿制药依然有成长空间,成长点主要来自于:

1) 用药渗透率的提升,而药品价格下降可加速渗透率的提升过程;

2)国产仿制药对原研药的替代,同时医保、招标政策等也在鼓励通过一致性评价仿制药的使用,二者均可促进国产仿制药渗透率和集中度的提升。

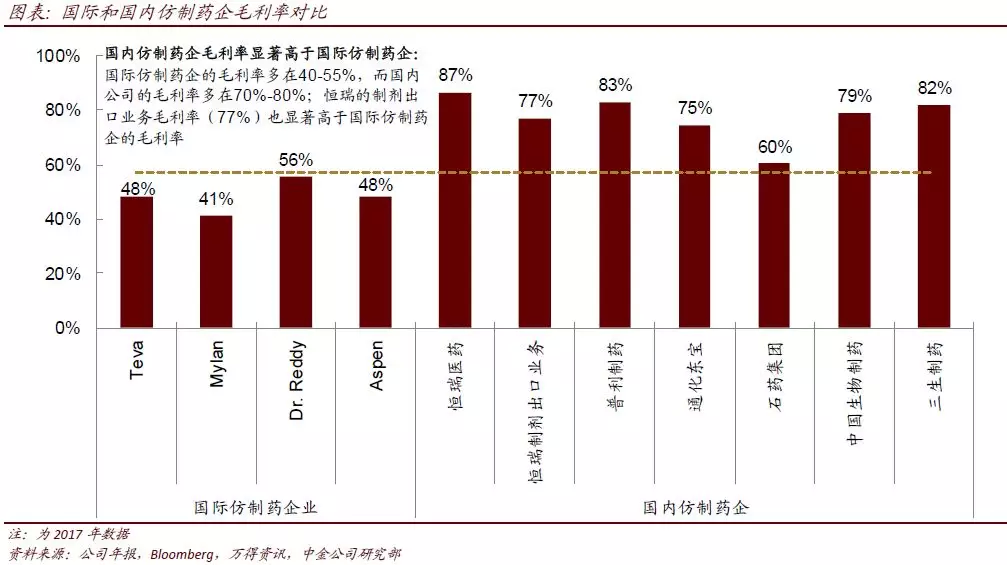

国内制药企业成本优势明显,国内仿制药价也并不比海外贵

国内仿制药价格整体水平与美国相差不大,但国内仿制药企的毛利率远高于国际仿制药企,国内仿制药企的毛利率约为70-80%,而国际仿制药企约为40-55%,国内药企制剂出口业务的毛利率(如恒瑞为77%)也显著高于国际仿制药企,因此国产仿制药可凭借低成本优势缓冲降价带来的影响;同时国内仿制药企的销售费用率也比国际仿制药企高约15-20ppt,集采后我们预计竞争格局会优化,销售费用下降也可为降价提供缓冲空间。

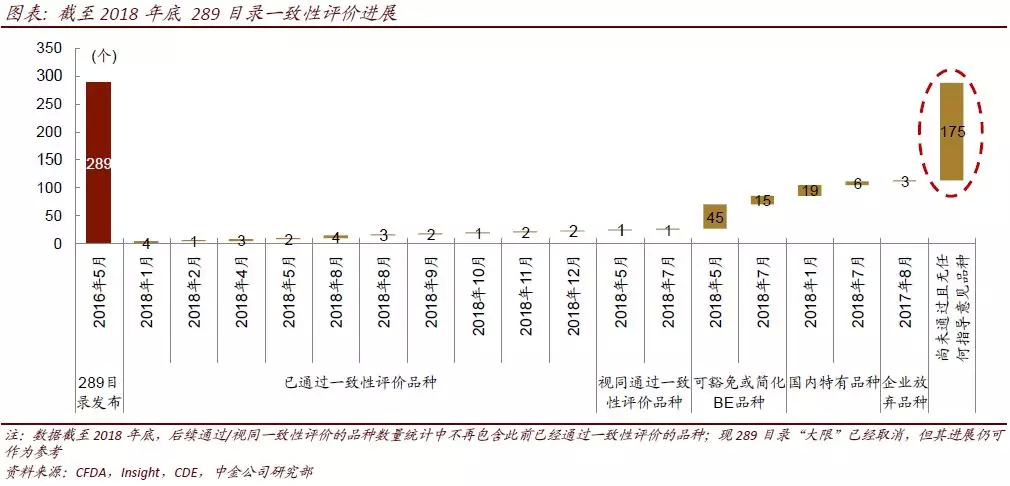

一致性评价整体进度低于预期,但核心品种进展较快

从289目录或全部品种来看,一致性评价完成度较低。但核心品种进展较快,PDB样本医院排名前100的药物中有74个化学药,74个化药占所有药物销售额的35%,截至2018年底已经有19个视同/通过一致性评价,占74个化药销售额的34%;另有35个在审评审批中,预计今明两年可获批。仿制药一致性评价可提升国产仿制药质量水平,淘汰不合格的企业,优质仿制药企有望从中受益。

医药行业板块估值处于历史底部,尤其是4+7集采政策出台后,制药行业整体估值受到了打压,但一致性评价和集采政策有利于优化行业竞争格局,仿制药的成长之路还没有走完。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

取消药品最低价中标,定了?

2019-03-04 10:11

田宇轩

摩根大通:比特币价格已经低于挖矿成本

2019-01-26 09:24

2018“金港股”论坛前瞻之五:谁是医药行业新格局中的“王”?

2019-01-13 11:51

杨世宏

18年港股医药股:白骨皑皑,涅槃待生

2019-01-03 21:38

杨世宏

仿制药的2018:那些你很冒险的梦

2019-01-03 08:45

国泰君安证券

扫码下载智通APP

扫码下载智通APP