招商:美团点评(03690)变现率驱动收入高增长,盈利端继续承压

本文来自微信公众号“梅林旅游研究”,作者梅林、王吉虎。原标题为“美团点评2018Q4财报解读:变现率驱动收入高增长,盈利端继续承压”。

事件

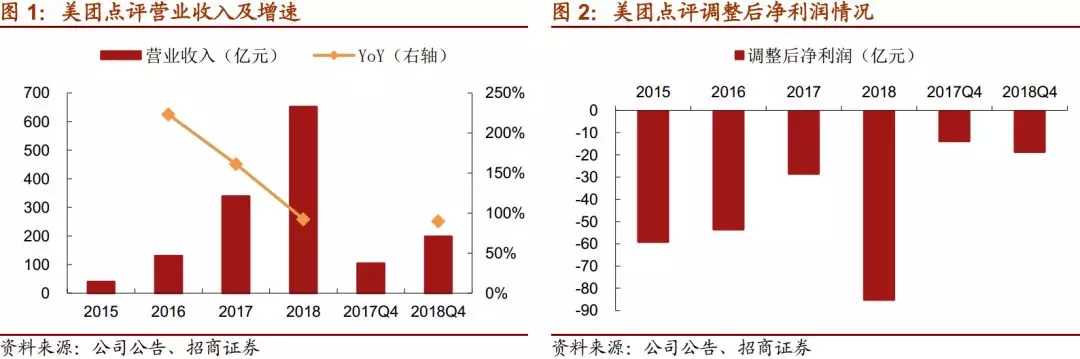

3月11日,港股美团点评公布2018Q4及全年财报。Q4公司实现收入198.03亿元,同比增长89.0%,环比增长3.8%;经营亏损37.35亿元,同比增亏22.04亿元,环比增亏2.84亿元;调整后净亏损18.62亿元,同比增亏4.77亿元,环比减亏6.02亿元。

2018全年,公司实现收入652.27亿元,同比增长92.3%;经营亏损110.86亿元,同比增亏72.60亿元;调整后净亏损85.17亿元/同比增亏56.64亿元。

评论

1、总体经营情况:公司Q4收入同比增长89.0%,环比增长3.8%,全年收入同比增长92.3%。从使用人数看,2018年交易用户数突破4亿,增长29.3%,活跃商家数达580万,增长32.1%;从交易频率看,每位交易用户年均交易笔数达23.8笔,增长26.5%。2018年平台总交易金额高达5156亿元,增长44.3%,同时整体变现率提升3.1pct至12.6%,共同驱动收入强劲增长。全年调整后净亏损扩大,主要受新业务开拓导致毛利率转负、新增摩拜相关减值损失等拖累,但餐饮外卖与到店、酒店及旅游板块合计录得正的调整后经营利润。

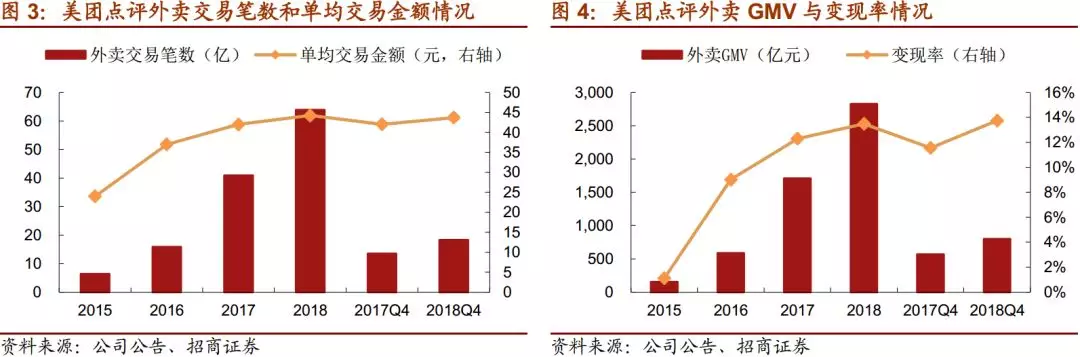

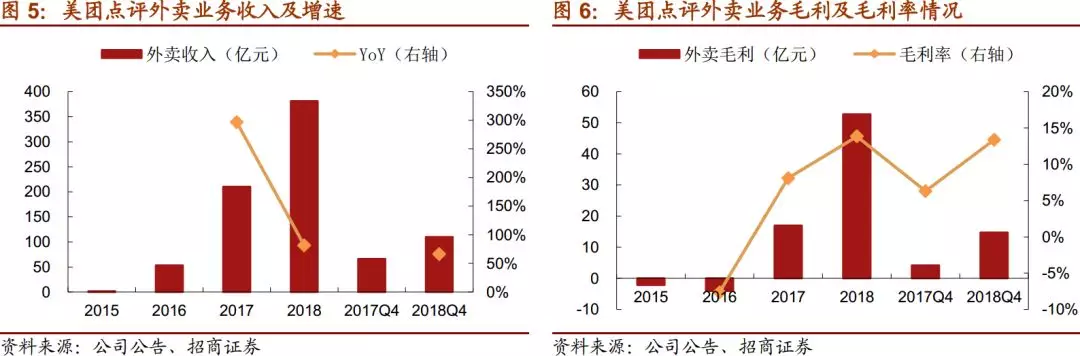

2、餐饮外卖业务:Q4外卖交易笔数达18.3亿,同比增长35.3%,环比增长2.5%;外卖交易额达801亿元,同比增长40.5%,环比基本持平;变现率达13.7%,同比提升2.2pct,环比略降0.3pct,主要因竞争加剧以及宏观消费承压导致补贴增加。受变现率环比下降影响,Q4外卖收入为110.1亿元,同比增长66.1%,环比下降1.5%。Q4外卖业务毛利率达13.4%,同比提升7.1pct,环比下降3.2pct,主要因公司在冬季向出现恶劣天气的地区的骑手提供奖励。全年餐饮外卖收入增长81.5%达381亿元,毛利率提升5.7pct至13.8%。

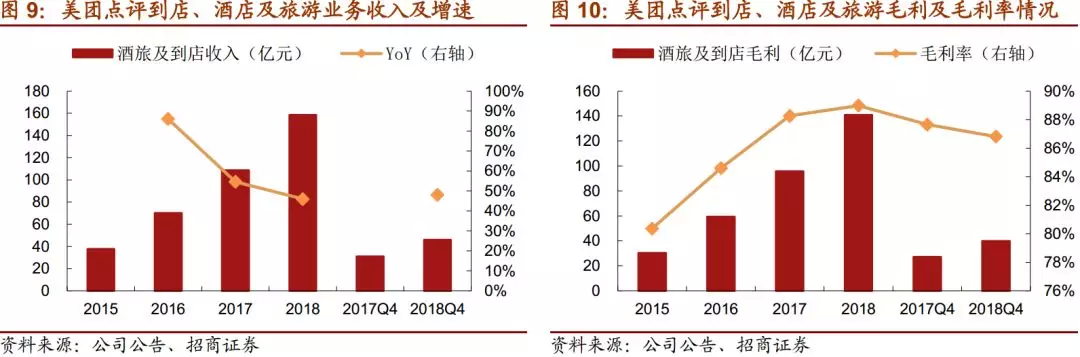

3、到店、酒店及旅游业务:Q4国内酒店间夜量达7440万,同比增长25.6%,环比下降2.2%,主要受旅游淡季影响,平均间夜价格稳步上行。Q4到店、酒店及旅游交易金额达447亿元,同比增长11.9%,环比下降9.3%;变现率达10.3%,同比提升2.5pct,环比提升1.3pct,主要因在线营销收入贡献增加,2018年美容、职业培训、亲子及休闲娱乐的广告收入同比增长超过60%。综合影响下,Q4到店、酒店及旅游收入45.9亿元,同比增长48.0%,环比增长3.6%;毛利率为86.8%,同比下降0.9pct,环比下降3.8pct,主要受经济及消费下行压力影响。全年到店、酒店及旅游收入增长46.0%至158亿元,毛利率提升0.7pct至89.0%。

4、新业务:Q4实现收入42.0亿元,同比增长462%(上年同期约7.5亿元),环比增长21.0%,主要因同比新增共享单车业务,此外面向商家的RMS、供应链解决方案,和面向消费者的非餐饮外卖、试点网约车等业务的收入均有所增长。Q4新业务毛利率为-23.3%,上年同期为28.7%,主要因业务组合变化(如新增共享单车)和新业务开拓的支出增加,Q3为-37.4%,环比改善主要因主动限制网约车业务的补贴。自2018年4月至年末,摩拜贡献收入15.1亿元,亏损45.5亿元。

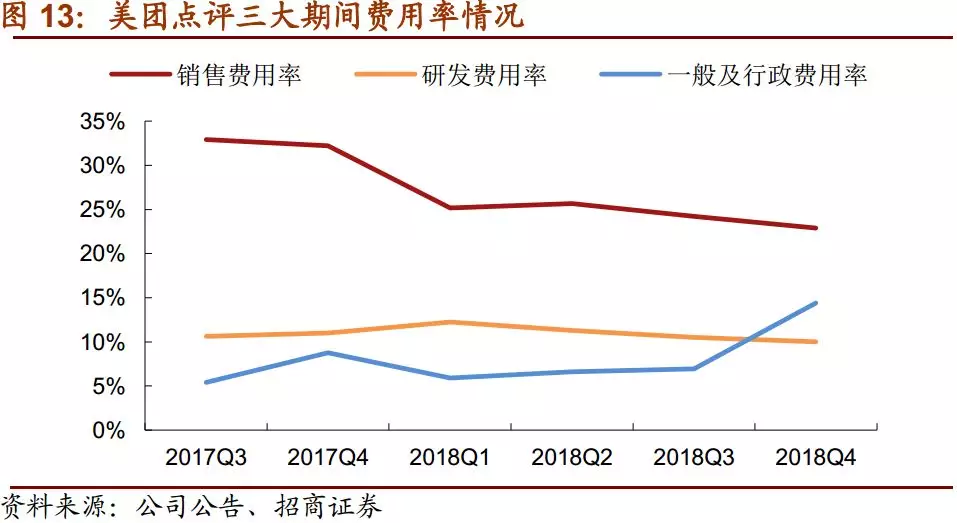

5、期间费用情况:Q4公司销售费用率为22.9%,同比下降9.2pct,环比下降1.3pct,主要因规模经济、品牌实力和稳健的经营杠杆所致;研发费用率为10.0%,同比下降1.0pct,环比下降0.5pct;一般及行政费用率为14.4%,同比上升5.7pct,主要因共享单车品牌策略变革导致无形资产减值准备13亿元以及摩拜海外重组减值准备1.32亿元所致,扣除这两部分后,一般及行政费用率降至6.9%,同比下降1.8pct。

2018年全年公司销售费用率为24.3%,下降7.9pct;研发费用率为10.8%,上升0.1pct;一般及行政费用率为8.9%,上升2.5pct,扣除摩拜相关减值准备影响后,一般及行政费用率为6.7%,上升0.3pct。

6、盈利能力:Q4整体毛利率为22.6%,同比下降9.4pct,环比下降1.3pct,主要受新业务拖累;经营利润率-18.9%,同比下降4.2pct,环比下降0.8pct;调整后净利率-9.4%,同比提升3.8pct,环比提升3.5pct。全年毛利率为23.2%,下降12.9pct;经营利润率为-17.0%,下降5.7pct;调整后净利率-13.1%,下降4.6pct。

7、现金流:2018年公司经营活动现金流净额为-91.8亿元,上年同期为-3.1亿元;投资活动现金流净额为-234.4亿元,上年同期为-151.6亿元;融资活动现金流净额为292.95亿元,增长14.8%。2018年末现金及现金等价物为170亿元,减少12.4%,短期投资为418亿元,增加62.0%。

8、2019展望:1)餐饮外卖业务:继续增加服务品类与消费场景,实现更智能化的推荐与优惠;通过B端的增值服务,协助餐厅实现高速增长;继续提升配送履行能力,改善配送效率。2)到店业务:继续增加服务品类,提升采用CPC和基于年费的营销解决方案的商家渗透率,采纳多元化营销解决方案。3)新业务:投资更加谨慎,提升网约车和共享单车的运营效率,大幅缩减二者的经营亏损。

风险提示:宏观经济风险;市场竞争加剧;新业务减亏不达预期。

扫码下载智通APP

扫码下载智通APP