中金海外:风险资产性价比降低,但不排除维持震荡消化格局

本文转自微信公号“Kevin策略研究”,作者:刘刚Kevin、董灵燕

继年初以来基本上连续10周反弹之后,上周美股市场波动再现,5个交易日持续下挫,创本轮反弹以来的最大单周跌幅。与此同时,全球其他主要市场也出现不同程度的下跌。相比之下,避险资产如黄金和债券反弹。

我们在本月初3月3日发表的海外资产配置月报《短期性价比降低》中做出提示,认为短期以美股为代表的海外风险资产性价比降低,而全球主要市场上周疲弱的表现一定程度上印证了我们的看法。针对我们这一观点,投资者询问较多,同时也关注后市的演变可能对全球风险偏好甚至国内资产价格的影响。就此,我们将我们的看法和逻辑进一步梳理如下,供投资者参考。

我们之所以在月初做出短期内性价比降低的判断,主要是基于以下几点逻辑和对市场指标与信号的观察,以美股为例:

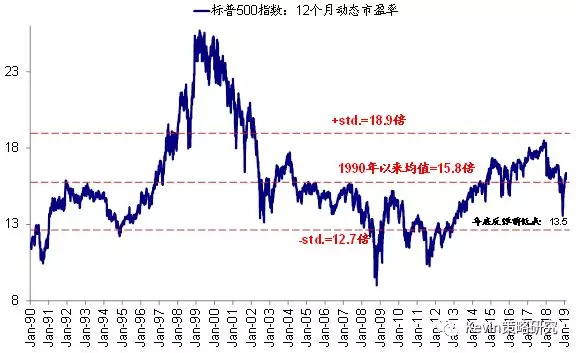

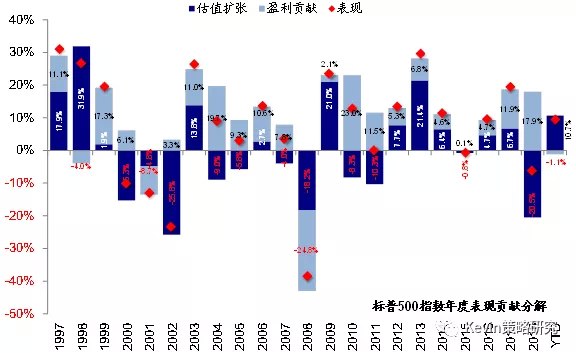

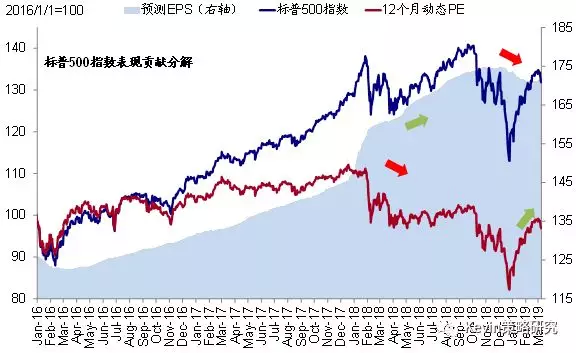

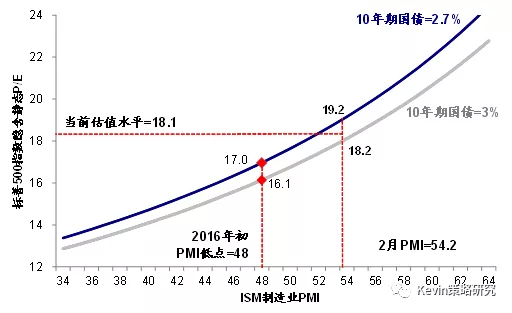

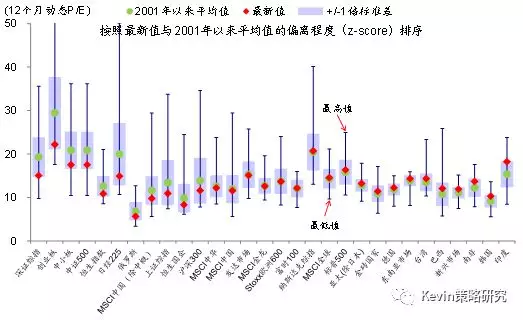

1)首先,估值修复充分、盈利尚难接棒。从驱动市场表现的因素拆解来看,本轮美股和全球主要市场的反弹主要是得益于估值从极端底部的修复,盈利基本没有贡献甚至小幅拖累。但经过近期的反弹之后,估值已经得到相对较为充分的修复:一方面美股标普500指数的动态估值水平(16x)已经回到长期历史均值附近(15.8x);另一方面我们的模型测算当前的增长水平(2月ISM制造业PMI 54.2)和流动性环境(2.7%左右的10年期国债收益率)所能支撑的估值水平也与市场所处的位置(18.1倍的静态PE)相当,说明估值是接近合理的(详细分析请参见《当前增长(预期)能支撑什么样的估值水平?》)

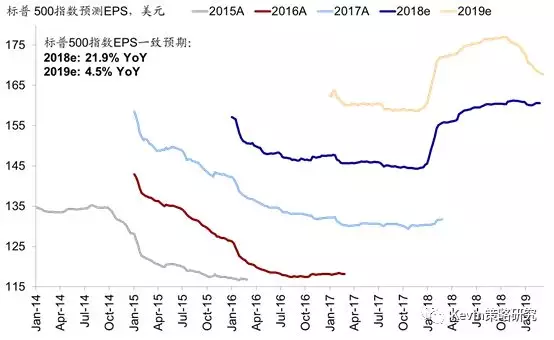

但另一方面,盈利预期仍处于下修过程中。目前市场一直预期对于2019年标普500指数EPS的同比增长预期为4.5%,因此在没有出现明显改善的背景下,短期内难以接棒估值成为市场的驱动力。

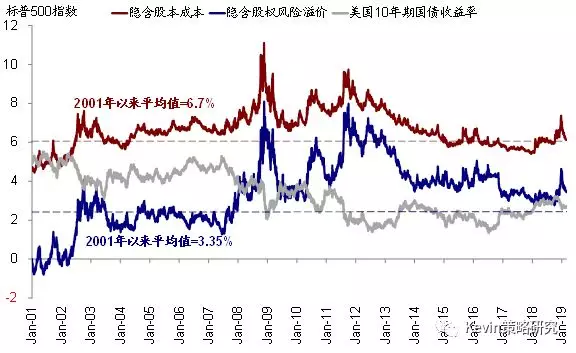

2)其次,市场宽松预期计入充分,美债利率水平2月不再下行,3月初甚至一度明显回升。年初以来美股市场和全球风险资产得以大幅反弹的其中一个原因是美联储鸽派姿态的明显切换提振了全球风险偏好和情绪,反映在市场指标上是市场加息概率和风险溢价(股权风险溢价以及信用利差)的明显回落。

不过,当前CME利率期货计入的预期已经过于充分,不仅预期2019年全年没有加息、甚至还计入了一定的降息预期,这与1月份美联储FOMC纪要中的信息存在一定“预期差”。实际上,从市场价格所反映出的信息来看,2月以来,美债利率基本维持震荡格局,不再进一步下行,甚至在3月初还一度明显跳升。由于在假设股权风险溢价不变的情况下,无风险利率与估值呈反相关,因此过于充分计入的预期在资产价格明显修复、金融条件也明显宽松、以及临近3月FOMC会议(3月19~20日)的重新锚定与消化也可能带来一定的变数。

我们在专题报告《美联储加息末期和降息初期的大类资产表现经验》中所梳理的80年代以来7轮加息周期中加息末期和降息初期的资产价格表现经验与去年10~12月和今年1~2月的情形有很多相似之处,也印证了这一段时间市场对于美联储加息预期切换对资产价格的影响。如果后续加息预期再度抬头甚至美联储再度加息,也需要注意资产价格的表现逻辑重新切换回加息末期的经验规律。

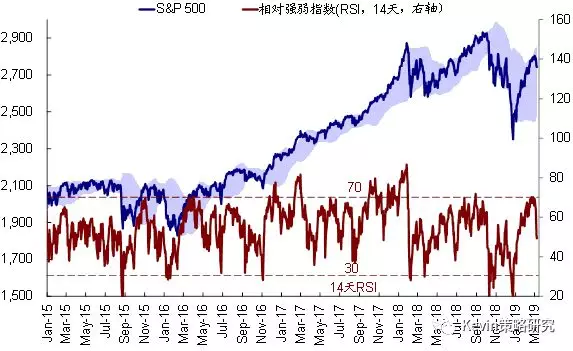

3)再次,情绪和技术指标显示市场一度超买,同时空头仓位大幅增加。我们观察到的市场情绪和仓位指标显示,美股市场前期一度进入超买区域,虽然这一指标不能作为判断方便和调仓的绝对依据,但根据历史经验,市场出现超买状态之后,获利回吐和盘整的概率会有所增加,这一次也得到也印证。不过随着上周市场的回调,超买状况已经得到缓解。

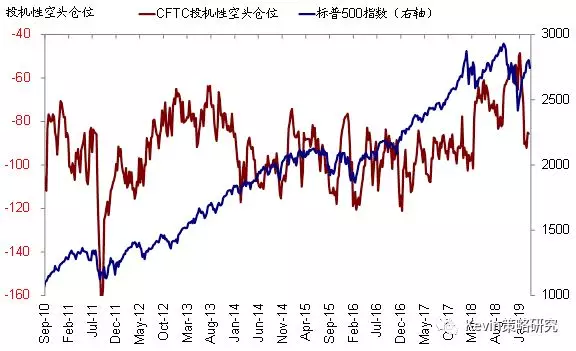

另外,在此次市场反弹的过程中,我们也注意到美股市场CFTC的投机性空头仓位明显抬升,已经超过2018年10月市场下跌前的水平,也表明一部分投资者通过期货市场在表达相反的观点。

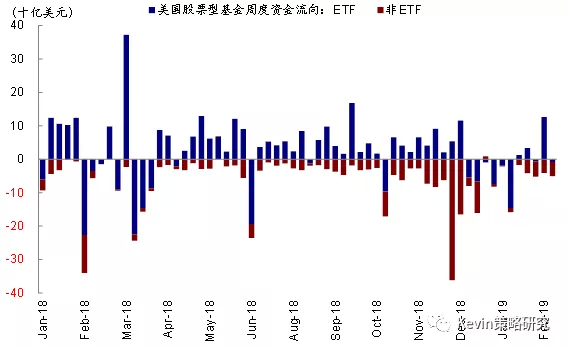

4)资金仍未形成持续流入,主动性资金仍在流出。从资金面角度来看,从去年12月大跌之后持续的资金流出仍没有得到根本性的缓解,前一周美股一度在ETF资金的推动下出现12周以来首度资金流入,但上周再度转为流出,特别是主动型资金的流出有多扩大。

5)主要事件上,3月份日程依然较为繁重,重点在英国退欧和美联储货币政策。中美贸易谈判、英国退欧(3月29日截止日期;3月12~14日英国议会将有一系列投票决定是否无协议“硬退欧”还是推迟截止时间),FOMC会议(3月19~20日;重点关注缩表结束计划及利率“散点图”变动)、以及美国政治环境的不确定性(众议院通过决议试图阻止紧急状态)等等。

从对市场影响角度,阶段性的政治风险上升不排除会通过推高风险溢价而影响估值,当情绪回升估值修复之后,市场可能会对利好信息钝化、反而对负面消息敏感。

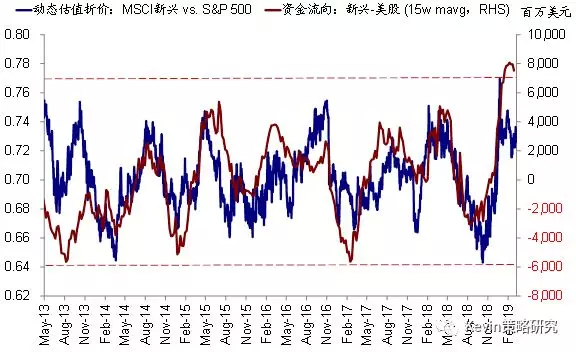

6)此外,对于整体新兴市场而言,对比美股和发达市场来看,新兴市场的相对比较优势也逐渐降低,主要体现在:a)估值相对优势的降低和资金轮动的边际逆转,b)2月份美元并没有大幅走强的背景下部分脆弱新兴市场汇率再度大幅贬值,港币也触及联系汇率弱方保证使得金管局入场干预,而欧央行推出TLTRO导致美元被动走强可能会进一步加大部分新兴市场流动性的压力。因此在这一背景下,新兴市场的表现可能在短期内不具有向年初以来大部分时间那样的明显优势。

不过,最后需要说明的是,做出性价比降低的判断并非意味着我们认为一定会有非常大幅的下行风险,因为大幅的下跌同样也需要有一定催化剂的出现。当前风险资产的性价比(risk-reward)虽然降低,但仍不排除维持震荡消化格局甚至可以在出现新增催化剂的推动下重启上行动能,因为情绪主导的估值变化往往是超调而非静态的。因此,短期内,我们建议密切关注3月美联储FOMC议息会议能否兑现市场已经计入非常充分的预期(类似于12月FOMC会议后对市场的扰动),英国退欧议会投票、以及中美贸易谈判的进展。如果上述事件进展顺利甚至超出预期,叠加后续如果盈利前景逐渐稳定、以及估值和超买状况得到一定消化后,可能会出现重新介入风险资产的更好的时点。

扫码下载智通APP

扫码下载智通APP