华创:3万亿外资青睐何处?

本文来自微信公众号“一瑜中的”,作者张瑜。

主要观点

2016年深港通开通、2017年债券通开通、2018年A股入摩,近年我国资本市场对外开放程度不断提高,截止2018年末境外机构持有的人民币资产存量市值已近3万亿元(共计2.86万亿,其中持有股票1.15万亿,占整体股市比重3.27%;持有债券1.71万亿,占整体债市占比1.99%)。

外资占资本市场总量占比虽不高,但作为为数不多的增量资金,特别是在市场情绪悲观与信用收缩的2018年,其青睐的大类资产与板块配置方向对市场资金流向具有至关重要的指引作用。回首2018年,外资配置结构有何变化?行业与个股青睐在何处?经回顾梳理,主要结论如下。

外资投资总体分析

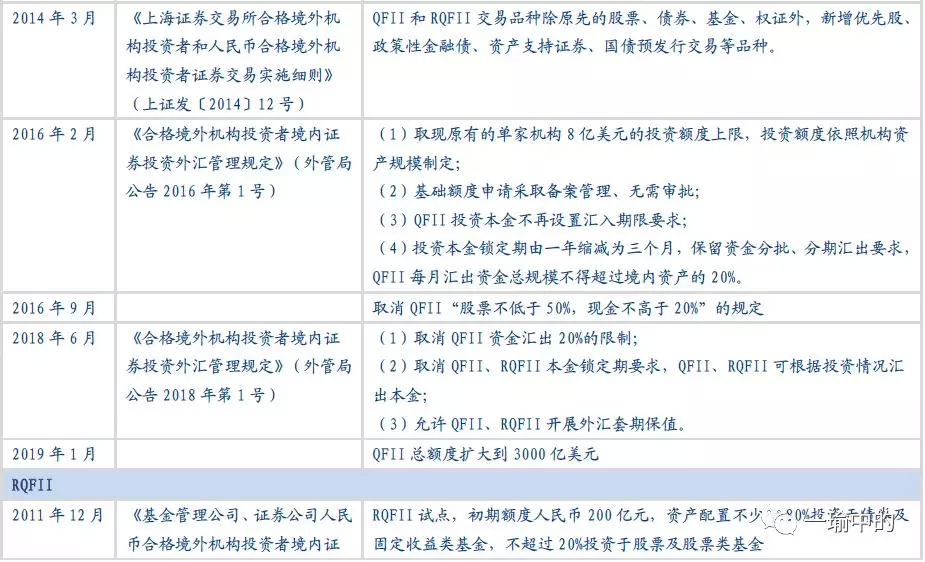

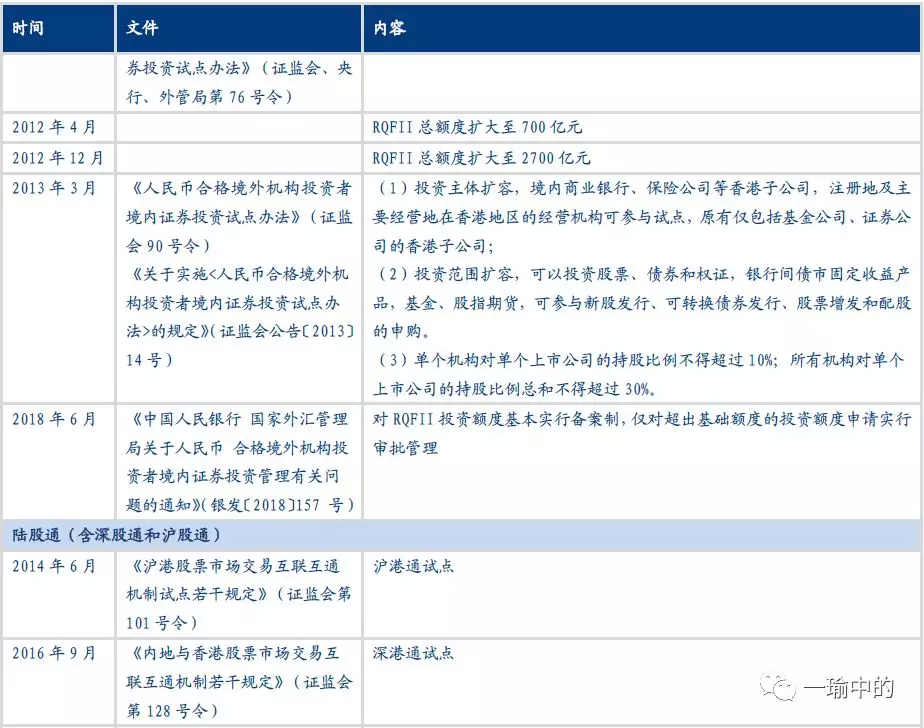

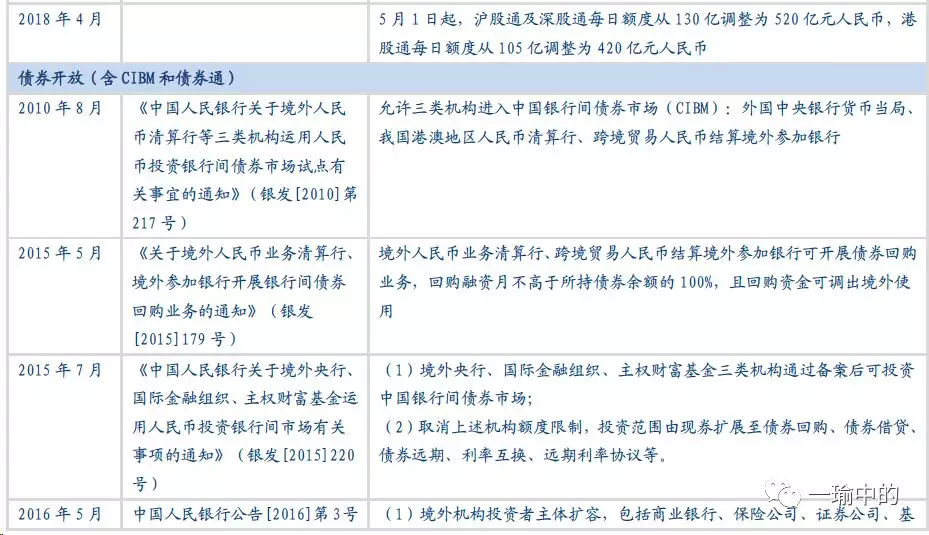

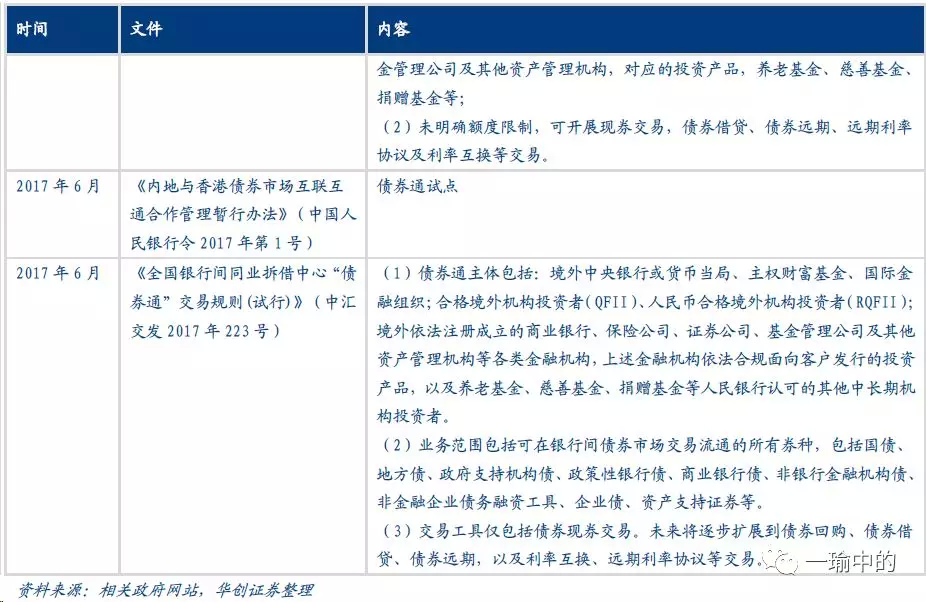

1、2013年以来我国基本每年都有新的外资投资渠道创设,目前共有6条主要外资投资渠道。

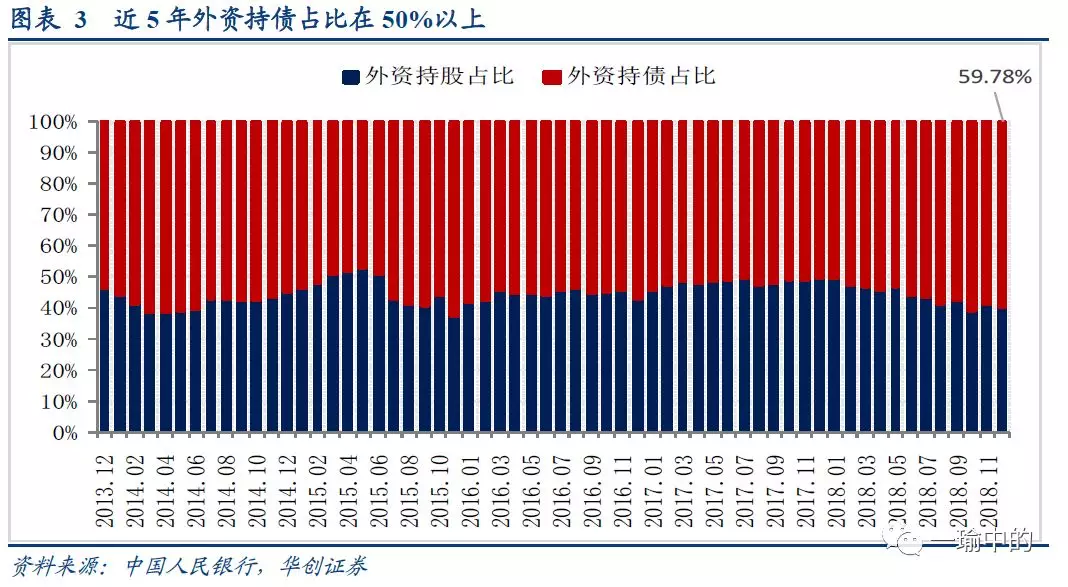

2、从存量看,股债四六开。2018年末外资持有股债总规模2.86万亿元,较上年末增长20.64%,其中债券占比59.78%,股票占比40.22%。

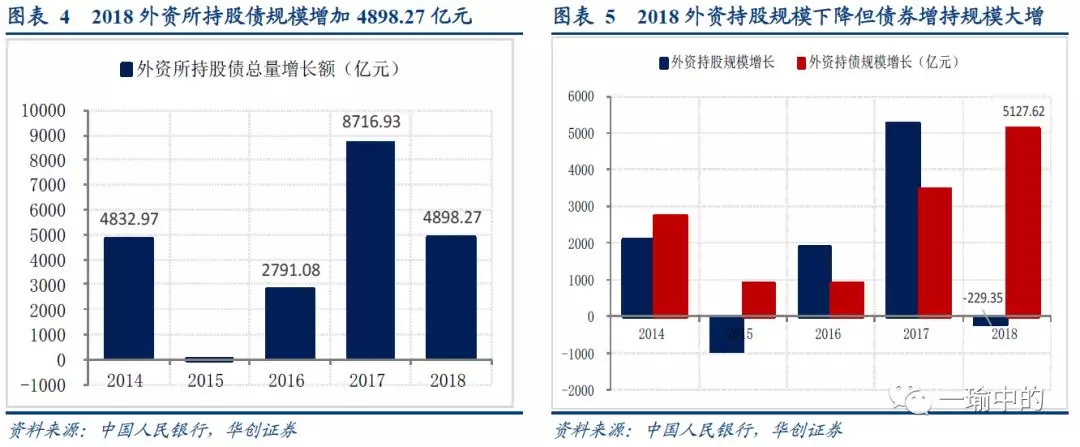

3、从增量看,买债是去年主基调。2018年全年,外资持有股债规模增长4898.27亿元,较上年同期增长规模下降43.81%。其中持股市值规模下降229.35亿元,持债规模上升5127.62亿元。

外资持债结构分析

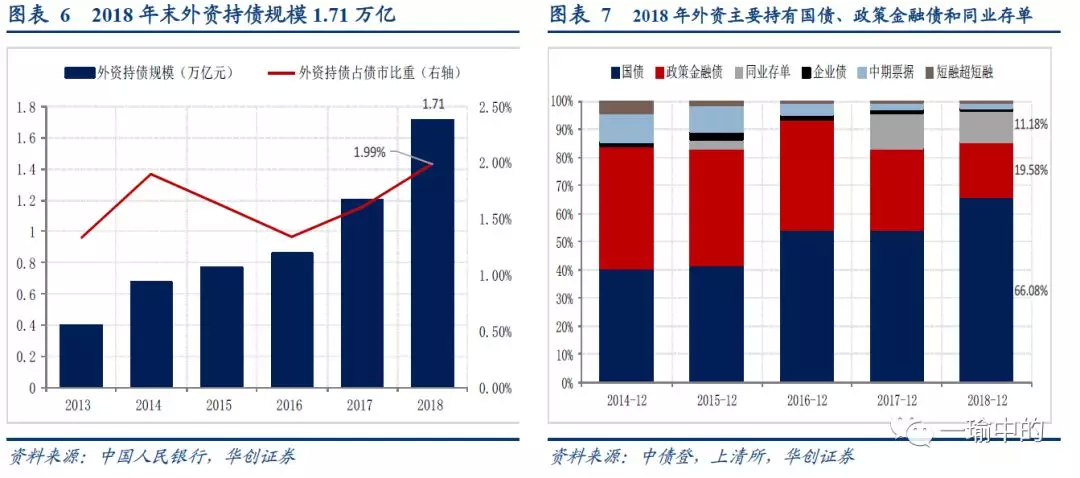

1、从存量看,利率债占9成。2018年末外资持债规模1.71万亿元,较上年末增长42.77%。其中主要为国债、政策金融债和同业存单,三种合计占比96.84%,其中国债占比66.08%。

2、从增量看,买国债是主基调。2018年外资持债规模增长5127.62亿元,为上年增量的1.48倍。其中国债增持4694.02亿元、占比达91.54%,是最主要的增持品种。

外资持股结构分析

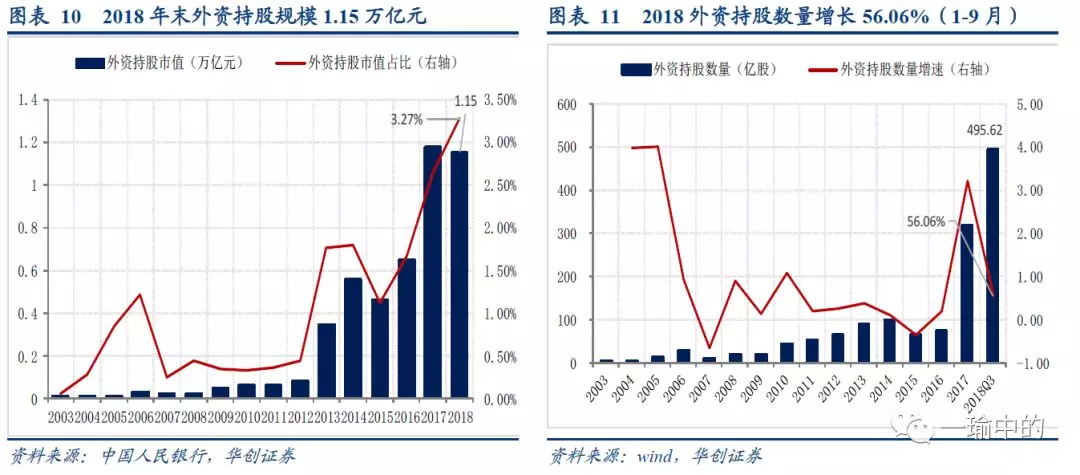

1、从总量看,2018年前三季度大幅增持股市。2018年末外资持股规模1.15万亿元,较上年末下降1.95%。、但2018年9月末外资持股数量较上年末增长56.06%,因此仍是增持方向,持股市值规模受资产价格下跌拖累走低。

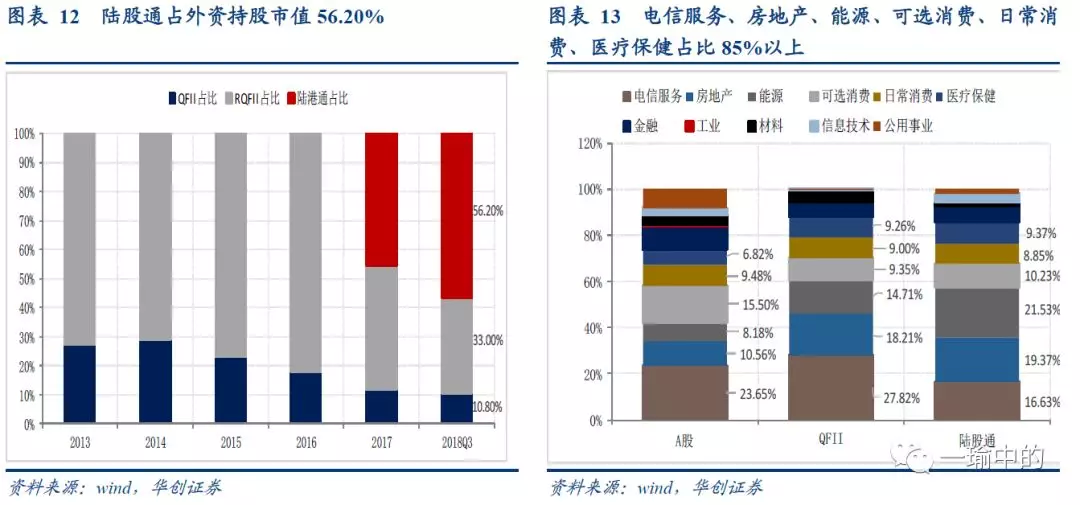

2、从结构看,陆股通已成为外资主要投资渠道。2018年9月末陆股通占外资持股市值56.20%,RQFII和QFII仅占33.00%和10.80%。2018年9月末外资持股行业结构中,电信服务、房地产、能源、可选消费、日常消费、医疗保健占比在八成以上。

3、从增量看,2018年1-9月外资(QFII+陆股通)主要增持了金融、材料、工业、可选消费和信息技术,五个行业的股票增持数量占比76.00%。2018至2019年2月陆股通主要购入金融、材料、工业和可选消费,但不同时段信息技术、能源和房地产业也得到了一定增持。

风险提示:

全球风险偏好下降。

报告正文

2016年深港通开通、2017年债券通开通、2018年A股入摩,近年我国资本市场对外开放程度不断提高,2018年末境外机构持有的人民币资产(股债)市值已达2.86万亿元(其中持有股票1.15万亿,占整体股市比重3.27%;持有债券1.71万亿,占整体债市占比1.99%)。外资占资本市场总量占比虽不高,但作为为数不多的增量资金,特别是在市场情绪悲观与信用收缩的2018年,其青睐的大类资产与板块配置方向对市场资金流向具有至关重要的指引作用。回首2018年,外资配置结构有何变化?行业与个股青睐在何处?本文拟对这一系列问题进行回答。

一、外资投资总体分析

(一)2013年以来基本每年都有新的外资投资渠道创设

自2002年我国推出QFII并于2003年正式运行以来,我国的外资投资渠道不断拓宽。2013年以来基本每年都有新的外资投资渠道创设。目前已有含QFII、RQFII、CIBM等六条渠道允许境外投资者投资我国资本市场(图表1)。

[1]CIBM即为中国银行间债券市场简称。

与此同时,除了途径创设以外,放松已有途径的投资限制也成为了外资管理的一个重要方面。如2016年放开QFII的持股限制、2018年取消QFII每月资本金汇出限制等。但注意到此方面的规定较为琐碎,对外资进入的影响难以量化,从效果上看也不及途径创设效果明显,因此不做过多阐述。具体的政策变动及现行政策大体内容见文后附录(附表1、附表2)。

(二)存量规模:2018年末外资持有股债规模达2.86万亿元

较2017年底,2018年末外资持有的股债总量增长20.64%至2.86万亿元。记录期间[2]外资所持股债规模不断攀升,从2013年末至2018年末增长2.85倍,仅在各年年末和2015年年中因汇改政策有一定下滑(图表2)。

[2]央行从2013年12月开始公布各月的境外机构持有的人民币资产状况,最新至2018年12月。

(三)存量结构:2018年末股债四六开

从股债结构来看,外资较为偏好债券,2018年末持债规模占外资股债总量59.78%,持股规模占比40.22%。2013年至今外资持债规模占比都在50%以上(图表3),2018年开始随着国内宏观经济下行预期逐渐浓厚,外资持续增加债券配置比例。

(四)增量规模:2018年外资股债规模增长4898.27亿元

从外资持有股债的规模增长状况来看,近5年中2017年增长规模最大为8716.98亿元,2018年外资所持股债规模总量增长4898.27亿元,较2017年下降43.81%(图表4)。

(五)增量结构:2018年外资持股规模下降但债券增持规模大增

2018全年,外资持有的股票市值总体萎缩229.35亿元,持有的债券规模增长5127.62亿元,是上年债券增量的1.48倍,拉动外资资产规模增加(图表5)。就近5年的表现来看,外资持股规模受股价影响呈现较大的波动性,而自2017年债券通开通以来,近两年债券投资规模不断攀升。

注意到市值信息可能不尽准确,如2018年外资持股数量实际增加56.06%(三季度末数据),但受限于股价下跌导致外资持股市值下降,接下来我们对外资股债两类投资的结构单独进行分析。

二、外资持债结构分析

(一)存量规模:2018年末外资持债规模1.71万亿元

较2017年末数据,2018年末外资持债规模增长42.77%至1.71万亿元,占国内债券市场比重达1.99%。外资持债规模的变化与债券通开通显著相关,2017年及2018年的增长规模显著的高于先前年份(图表6)。

(二)存量结构:2018年末国债、政策金融债和同业存单合计占比96.84%

从持债结构来看[3],截止2018年末外资托管债券中主要持有国债(66.08%)、政策金融债(19.58%)和同业存单(11.18%),合计占比96.84%,持有的中期票据(1.96%)、企业债(0.86%)和短融超短融债(0.34%)比例较低(图表7)。

[3]央行数据缺乏结构信息,我们利用中债登和上清所报告的6个主要债券(国债、政策金融债、同业存单、企业债、中期票据、短融超短融)中的外资持债的结构情况进行拟合。上述6个债券占上述2个债券市场托管债券的92%以上,外资持有的上述债券占外资总持债的99%以上,利用上述债券拟合的外资持债市值与央行报告值的误差在5%以内,具有较强代表性。由于占主要比例的国债持有数据2014年6月才开始公布,因此外资持债的分析时段为2014.06至2018.12。

对比2014年末和2018年末数据,主要增长的品种为同业存单和国债,增长比例为177.47倍和3.85倍;企业债和政策金融债虽然也增长了1倍和0.33倍,但增幅较低、占比下降;短融超短融债规模出现了75.63%的减少。

(三)增量规模:2018年外资持债规模增长5127.62亿元

2018年外资持债规模增长5127.62亿元,是近年最高值(图表8)。近年规模增量走势与政策变化密切相关,2015年汇改后外资持债出现阶段性低潮,规模增长连续两年不足千亿,2017年债券通开通后快速攀升,2018年外资债券增持规模是2017年的1.48倍。

(四)增量结构:国债占2018全年外资债券增量91.54%

从2018年1月至2019年1月的投资标的变化情况来看,国债仍然受到较多青睐。从2018全年数据看,托管机构报告的外资持有的国债全年增加规模4694.02亿元,为全部品种增量的91.54%。其余各类别债券有增有减,同业存单和中期票据分别净增加416.32亿元和54.79亿元,政策金融债、企业债、短融超短融的全年增量不足1亿元或为负。从月度数据看,国债是各月份的主要交易品种,且除11月外基本都在购进,此外同业存单和政策金融债也得到了一定关注(图表9)。

三、外资持股结构分析

(一)存量市值:2018年末外资持股规模1.15万亿元

近年RQFII和陆股通的开通加强了外资投资国内A股市场的便利性,持股市值和占比连续提升。截止2018年末,外资持股市值1.15万亿元,较2017年底下降1.95%,占A股流通市值达3.27%(图表10)。

外资持股市值走势与资本市场开放与股市、汇市政策密切相关。2013年RQFII开通和2016年深港通开通后外资持股市值规模出现阶梯式上升,但2007年大小非解禁和2015年汇改又使得外资市值出现阶段性回落。

(二)存量数量:2018年1-9月外资持股数量累计增长56.06%

注意到2018年全年A股市值缩水近23.35%,外资持股市值增长可能受到股价下降拖累,不能完全反应外资持股活动。我们利用各公司季报、年报及港交所披露的外资持股数据进行分析。从持股数量角度看,截止2018年9月末外资通过QFII和陆股通共持有495.62亿股(无法获取RQFII持股数据),较2017年底增长56.06%(图表11)。

(三)渠道结构:各通道中陆股通占比56.20%

2018年9月末外资持股各渠道中,陆股通占比一半以上达56.20%,RQFII和QFII仅占33.00%和10.80%[4](图表12)。注意到这一数据结构可能还在变动之中。2017年陆股通规模大致与RQFII持平,2018年Q3陆股通持股市值占比迅速提升至56.20%,未来可能还会进一步提高。

[4]QFII持股来自历年上市公司披露的机构持股数据,最新至2018Q3,陆股通持股来自港交所自2017年3月开始披露的日度数据,无法直接获取RQFII数据,本文利用央行报告的总持股市值减去QFII和陆股通数据反推得到RQFII持股市值规模。

(四)行业结构:存量中,电信服务、房地产、能源、可选消费、日常消费、医疗保健占比八成以上

截止2018年9月末,电信服务、房地产、能源、可选消费、日常消费、医疗保健受到外资较高偏好,6个行业的单个外资持股市值占比均在9%以上,合计占QFII和陆股通的持股市值比例分别为88.35%和85.97%,其余行业占比均不足7%(图表13)

(五)增量结构:金融、材料、工业、可选消费和信息技术获青睐,占比76%

综合QFII和陆股通持股数量数据,对比2017年底,2018年1-9月累计增持的主要行业是金融(21.51%)、材料(19.25%)、工业(16.66%)、可选消费(10.76%)和信息技术(7.82%),五个行业占外资增持数量的比重合计76.00%。其余行业增持数量的占比均不足7%(图表14)。二、三季度的增持行业与三季度总计结构一致,仅一季度有些微差异,金融出现减持(-7.79%)、信息技术增持占比较高(28.63%)(图表14)。

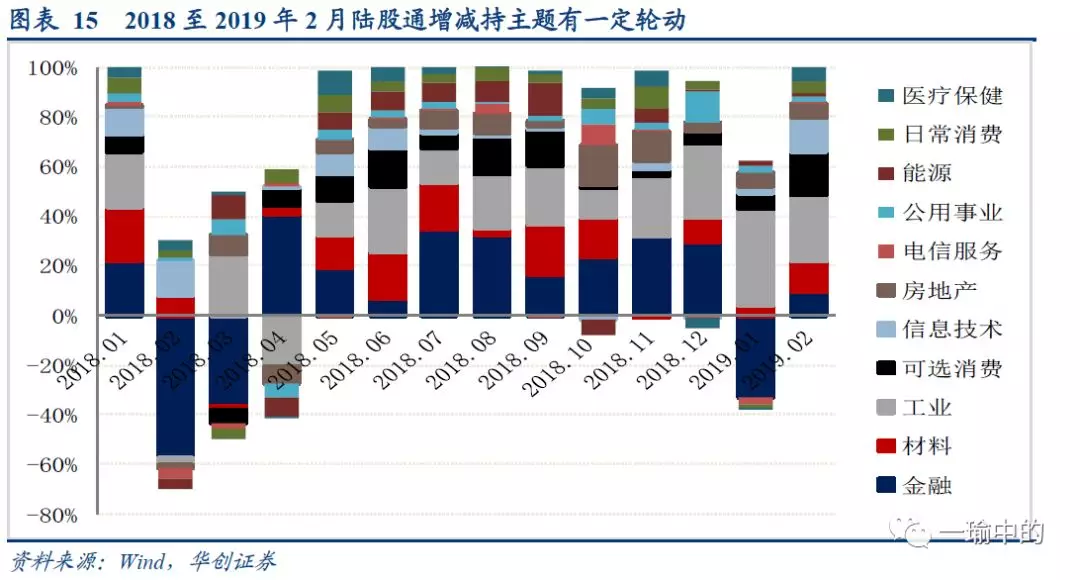

就陆股通提供的月度数据来看,2018年1月至2019年2月22日增减持主题有所轮动:(1)2018年2、3月份受美股下跌影响,市场避险情绪下出现减持,金融股首当其冲,2月份的信息技术和3月份的工业是为数不多的增持行业;(2)二季度的增持行业主要为金融、材料、工业、可选消费和信息技术;(3)三季度的主要增持行业包括金融、材料、工业、可选消费和能源;(4)四季度金融、材料、工业依然占增持主要比重,但10和11月的地产增持明显;(5)受银行减持消息影响,2019年1月份陆股通数据显示金融股遭到抛售,当月工业行业购入占较大比重;(6)2019年2月外资布局与上年全年平均偏好类似,购入金融、材料、工业、可选消费和信息技术;(7)总体来看金融、材料、工业和可选消费是主要的增持对象,但不同时段信息技术、能源、房地产业也得到了较多增持(图表15)。

(六)个股情况:外资重仓股与增持股分析

1、2018外资重仓公司

就个股而言,外资持股集中度比较高。按照2018三季度报告提供的QFII数据和陆股通持股数据,持股数量最高的十家公司共占外资持股总量的25.33%,持股市值占比最高的十家公司共占外资持股市值的39.25%(图表16)。全部的3577家公司中有1587家公司没有外资持股。

2018年末陆股通重点持仓公司前十公司名单与三季度末全外资(QFII+陆股通)有部分出入。持股数量排名前十公司中北京银行、南京银行、包钢股份退出,新增了伊利股份、中国平安和招商银行;持股市值排名前十公司中上海机场退出、新增招商银行(图表17)。

2、2018外资持仓变动

在可比数据下,QFII和陆股通,在前三季度的增持有什么异同?

可以发现以下几点情况:(1)QFII的增持情况较为集中,相较之下陆股通增持较为平均。(2)两类外资的增减持决策均不受重仓股(占外资持股市值比重大于1%,本文认为是相对的重仓标的)影响,既存在重仓股继续增持的现象(如QFII增持万科A、陆股通增持民生银行),也存在重仓股减持的现象(如QFII减持广深铁路、陆股通减持格力电器)(图表18、图表19)。

就陆股通最新2019年的变动情况来看,行为逻辑发生了一定变化,虽然依然在增持重仓股(如中国石化、农业银行、中国银行、工商银行),但减持股中并未如上年1-9月一般出现重仓股(图表20)。

扫码下载智通APP

扫码下载智通APP