王涵:价格指数回升,PPI通缩压力有一定缓解

本文来自微信公众号“王涵论宏观”,作者王涵、贾潇君。

投资要点

事件:2月制造业PMI降至49.2,非制造业PMI降至54.3。我们对此点评如下:

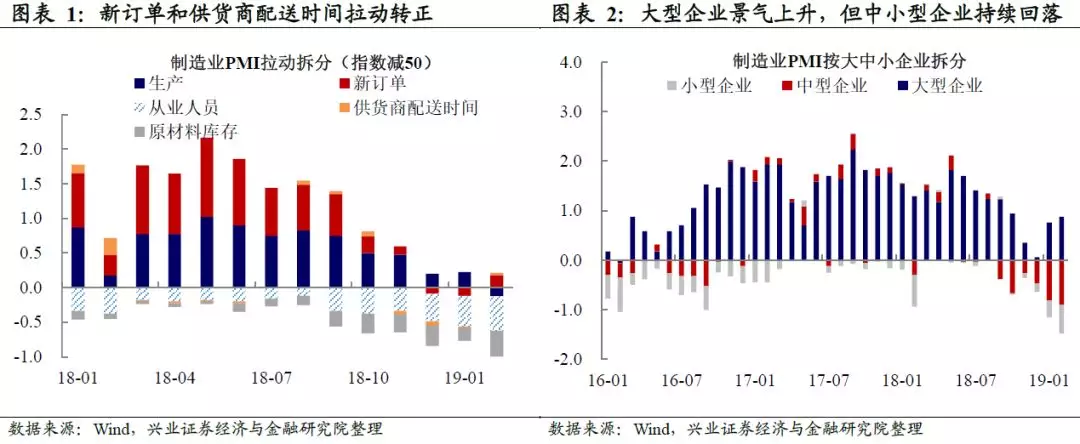

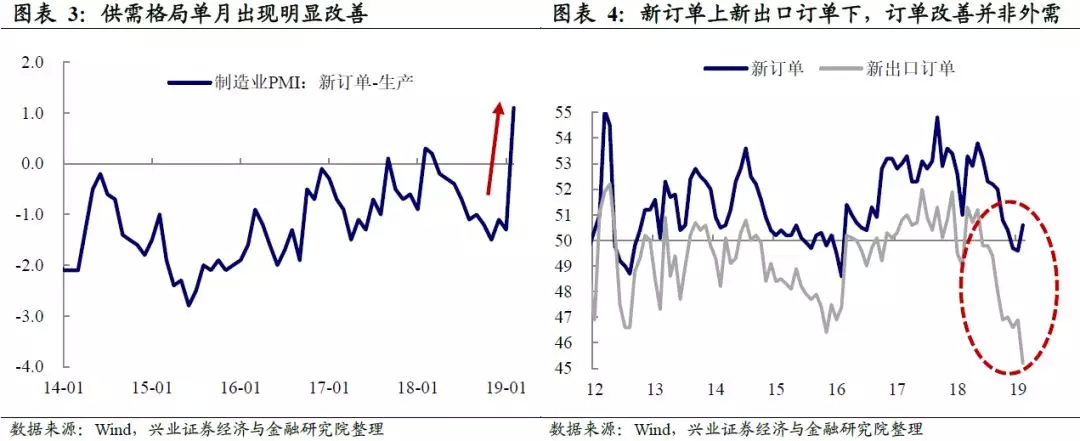

2月制造业PMI:企业生产谨慎但需求有小幅回暖迹象。从指数构成分项来看,2月从业人员和原材料库存分项是制造业PMI的主要拖累。生产分项则罕见降至50分水岭以下,为2009年1月来首次,因此生产分项回落不能仅以春节因素来解释,企业对后期经济下行仍有一定担忧,生产相对谨慎。新订单和供应商配送时间改善,新订单分项上升至50.6,而供应商配送时间缩短,指向需求面有一定的回暖。另外,非指数构成分项来看,进口与新出口订单均大幅下降,全球贸易面临不确定性。

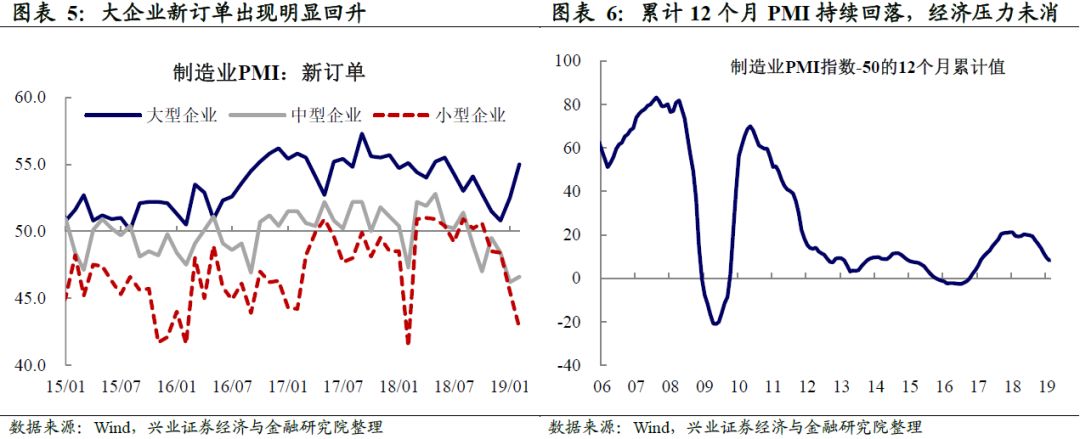

外需弱+春节,为何新订单出现上升?2月新订单回升但新出口订单仍大幅下降,指向需求回升并非来自外需。另外,2月大企业景气程度进一步上升,而中小企业则持续位于50的分水岭以下。从分项来看,大企业景气上升主要源于新订单分项,而由于外需大幅走弱以及春节因素,小企业订单明显回落。我们认为,新订单回升应与去年下半年至今政府致力于改善信用环境,年初社融增速大幅反弹以及政府主导项目上升有关,指向政策托底效果有所显现。

价格指数回升,PPI通缩压力有一定缓解。2月购进与出厂价格指数双双回升。其中,购进价格从46.3升至51.9。价格指数走势与近期流通领域50种重要生产资料价格走势一致,截至2月20日的数据来看,流通领域生产资料价格环比已经转正,这意味着PPI通缩压力阶段性得到缓解。

PMI结构改善,但经济仍有不确定性。往后看,经济仍有一些不确定性。全球贸易逐步走弱,叠加前期关税政策,我国出口产业链面临压力。回看2014-15年,宏观环境与当前相似——外需走弱叠加政策托底。尽管当时新订单也出现短期高于新出口订单的情况,之后又趋于一致,因此需要警惕外部向内部传导的风险。

风险提示:中美贸易战不确定性;国内外经济、政策超预期变化

扫码下载智通APP

扫码下载智通APP