中金:美股资金流出扩大,市场略显超买

本文来自微信公众号“Kevin策略研究”。

一、整体市场:贸易谈判进展和1月FOMC纪要支撑市场继续上涨

上周美股小幅上涨,中美贸易磋商取得积极进展和1月FOMC会议纪要显示年内或将结束缩表提振投资者情绪;但经济数据疲弱一度压制市场表现。具体而言,上周中美展开第七轮贸易磋商,谈判进展顺利,中美双方决定将此轮磋商延长两天。此外,特朗普表示愿意将原定于3月1日的截止日期推迟,从而使得双方能够达成协议,并称中美元首将在不久之后会晤。美联储1月FOMC会议纪要显示,几乎所有委员都认为应尽快公布计划,年内结束缩表,但关于何时加息存在一定分歧。美股在贸易谈判取得积极进展及缩表临近尾声的提振下小幅上涨。不过,上周公布的美国12月非国防除飞机资本品订单环比回落0.7%,欧元区和日本制造业PMI均掉入收缩区间,对增长的担忧一度压制市场表现。值得一提的是,尽管上周主要股市延续涨势,但资金流出发达和新兴股市,日美股市流出加速,这与市场表现背离。此外,美股从短期技术指标来看进入超买区间,值得继续观察。其他资产方面,上周油价继续上涨,而实际利率回落和美元走弱支撑金价。

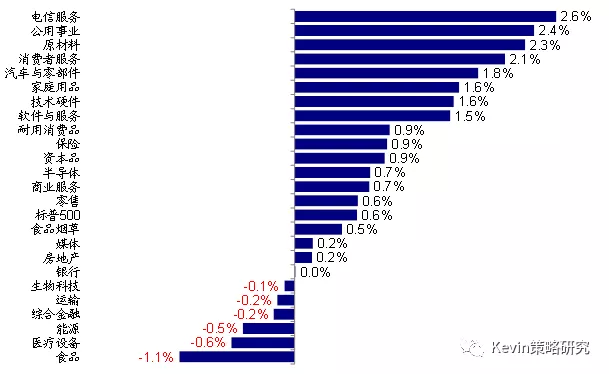

整体来看,标普500指数上周上涨0.6%,小盘股罗素2000指数上涨1.3%,纳斯达克综指也上涨0.7%。板块层面,电信服务和公用事业分别上涨2.6%和2.4%,原材料和消费者服务也有不错的表现,但食品和医疗设备表现不佳。从驱动因素看,前一周上涨的食品、能源、医疗设备等板块本周表现不佳,而前一周下跌的公用事业板块本周领涨,整体来看动量因子驱动特征不明显。另一方面,过去一周价值因子驱动特征也不明显,食品、消费者服务、媒体等板块盈利上调,而耐用消费品和食品烟草板块盈利大幅下调(图表10~图表11)。

过去一周,标普500指数上涨0.6%,电信服务和公用事业分别上涨2.6%和2.4%,原材料和消费者服务也有不错的表现,但食品和医疗设备表现不佳

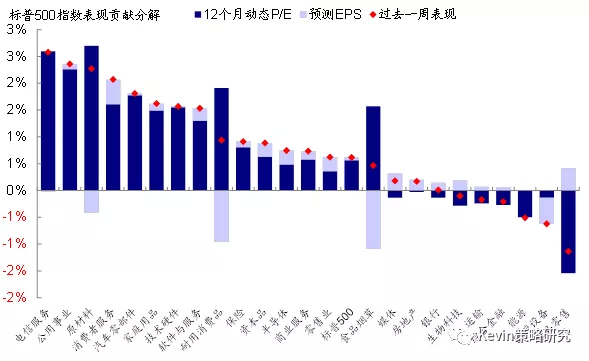

上周原材料、电信服务、公用事业等板块估值大幅扩张,耐用消费品、食品烟草等板块盈利下调

板块估值上,交通运输和银行板块当前12个月动态P/E相对2001年以来均值折让最多,公用事业和可选消费板块估值高于历史均值+1倍标准差

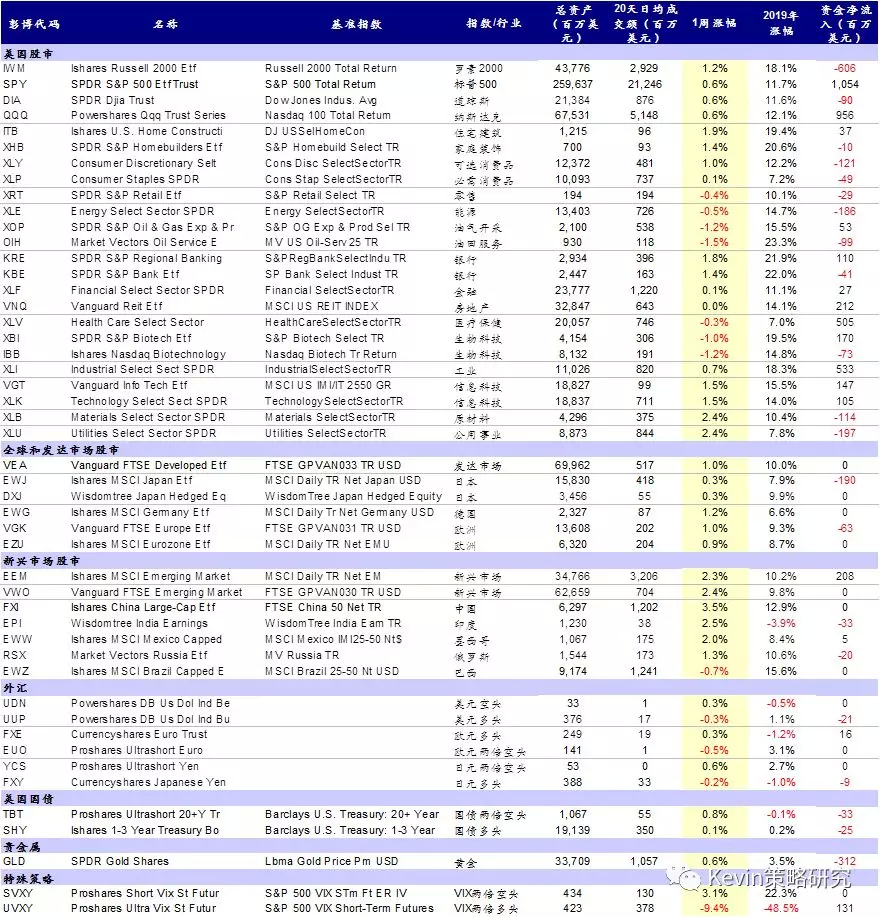

我们梳理的主要ETF产品多数上涨(图表7)。美股主要指数ETF中,IWM(罗素2000)上涨1.2%,SPY(标普500)、DIA(道琼斯)和QQQ(纳斯达克)均上涨0.6%。板块层面,XLB(原材料)和XLU(公用事业)均上涨2.4%,ITB(住宅建筑)和KRE(银行)也有不错的表现,但OIH(油田服务)和XOP(油气开采)分别下跌1.5%和1.2%。上周发达市场表现不及新兴股市,追踪发达市场的VEA上涨1%,追踪日本的EWJ和DXJ均上涨0.3%,追踪欧洲的VGK和EZU也分别上涨1%和0.9%。相比之下,追踪新兴市场的EEM和VWO分别上涨2.3%和2.4%,FXI(中国)上涨3.5%,EPI(印度)和EWW(墨西哥)也有不错的表现,但EWZ(巴西)下跌0.7%。上周资金流入SPY(标普500),流出IWM(罗素2000)。

过去一周,美国上市的主要ETF多数上涨。美股主要指数ETF中,IWM(罗素2000)上涨1.2%,SPY(标普500)、DIA(道琼斯)和QQQ(纳斯达克)均上涨0.6%。板块层面,XLB(原材料)和XLU(公用事业)均上涨2.4%,ITB(住宅建筑)和KRE(银行)也有不错的表现,但OIH(油田服务)和XOP(油气开采)分别下跌1.5%和1.2%

二、政策追踪:中美贸易谈判有望取得一定进展;众议院将就反对紧急状态议案投票;债务上限即将重新生效

中美第七轮贸易磋商有望取得一定进展,截止日期也或延长。上周中美展开第七轮贸易磋商。特朗普在与中方代表团在白宫椭圆办公室会面时表示,在谈判取得积极进展的情况下,愿意将原定的3月1日截止日期延后,从而使双方能够达成协议,并表示中美领导人将在不久后会面。中方表示,两国经贸团队在贸易平衡、农业、技术转让、知识产权保护、金融服务等方面取得了积极进展。双方还决定将本轮磋商延长两天以继续展开磋商。

众议院下周二将就反对紧急状态的议案进行投票。针对特朗普总统上周宣布的紧急状态,众议院提出了反对议案,并将于下周二投票。目前已有至少226名议员支持此议案,高于议案在众议院获得通过所需的218票,因此议案大概率能够在众议院获得通过。往前看,反对议案还将在参议院投票,除了47名民主党人的支持以外,还需争取到至少4名共和党人的支持方可在参议院获得通过,目前已经有1名共和党人表示愿意支持反对议案。不过,总统上周五已经表示,一旦国会通过反对议案,他将行使否决权,此后国会两院各自需要争取到三分之二的支持方能推翻总统的否决,难度较此前明显加大,因此国会能否终止紧急状态存在较大不确定性[1]。

美朝领导人即将进行第二次会晤。2月27日~28日,美国和朝鲜领导人将在越南首都河内会面,这是双方继去年6月在新加坡会晤后的第二次会面。美国国务卿上周二表示,美国依然希望朝鲜能够实现无核化。

债务上限将于3月1日重新生效。2018年2月9日,特朗普签署2018年预算法案,将债务上限暂时冻结至2019年3月1日[3]。债务上限到期后,财政部可以动用非常规措施来暂时为政府运转提供资金支撑一段时间,但这一措施并不能根本解决问题;考虑到民主党控制的众议院与总统在前期政府关门以及当前的紧急状态上的争议,未来仍需关注政治上的风险。如我们之前分析,无法及时上调债务上限可能造成评级机构下调主权评级(如2011年8月债务上限危机,标普下调美国主权评级),进而冲击投资者情绪。

三、央行动向:1月FOMC纪要显示年内或结束缩表

美联储1月FOMC纪要显示年内或将结束缩表。委员们对增长的担忧主要源于主要经济体(欧洲和中国)增长放缓、贸易摩擦、财政刺激减少及政府关门的潜在风险。在货币政策方面,许多委员认为何时调整联邦基金利率尚不明确,一些与会者认为只有在通胀高于美联储基准情形预测时才应该加息,而其他一些与会者认为,如果经济形势演变符合美联储的预测,则年内加息就是合适的。

此外,纪要显示几乎所有与会者都认为应尽快公布计划,在今年晚些时候停止缩表。绝大多数与会者认为,停止缩表后,银行准备金应高于有效实施货币政策所需规模[4]。往前看,3月FOMC会议上不排除公布停止缩表计划,值得密切关注。

四、海外事件:英国议会将再次就新退欧方案投票

英国议会将再次就新退欧方案投票。下周三,英国议会将再次就退欧“Plan B”进行投票。目前有几位内阁大臣表示,最佳情形是在3月29日退欧截止日前达成协议,若下周退欧协议依然无法在议会获得通过,则希望英国能够申请延后退欧期限,从而避免硬退欧的情况发生。

五、经济观察:美国资本品订单环比继续下跌;欧日制造业PMI跌入收缩区间;日本通胀进一步走弱

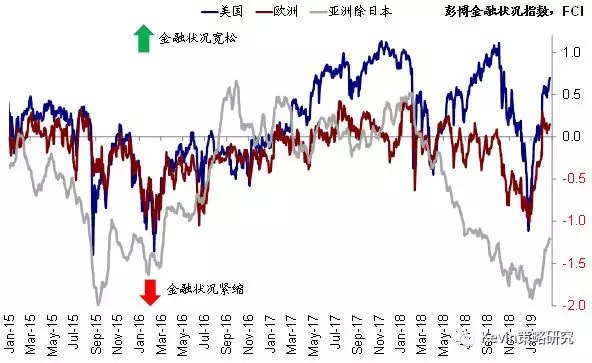

整体而言,从金融状况指数来看,过去一周,美国、欧洲和亚洲除日本金融状况指数均不同程度趋于宽松。经济意外指数方面,过去一周日本经济意外指数大幅下滑,美国基本持平,中国和欧元区则不同程度攀升。其他数据方面:

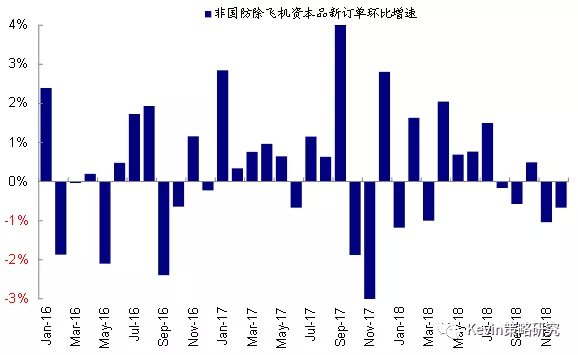

美国12月非国防除飞机资本品订单环比继续下跌。12月非国防除飞机资本品订单环比回落0.7%,不及预期环比增长2%的情况,仅略好于11月环比回落1%的情况。需求走弱背景下,企业投资增速也有所下滑。

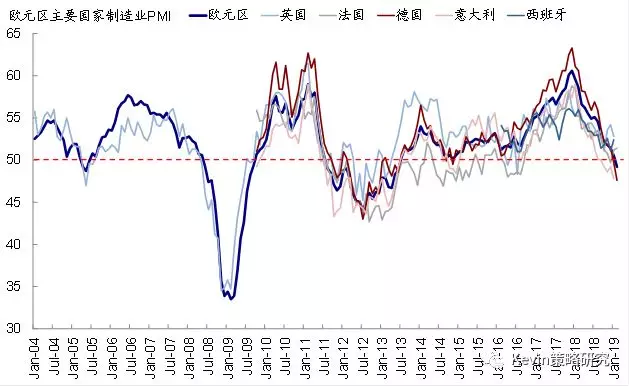

欧元区2月制造业PMI掉入收缩区间。欧元区2月制造业PMI为49.2,进入收缩区间,创2013年中以来新低。主要国家中,德国制造业PMI进一步下滑至47.6,创2012年底以来新低;法国制造业PMI小幅抬升至51.4。

日本2月制造业PMI进入收缩区间。日本2月制造业PMI为48.5,显著低于1月的50.3,创2016年中以来新低。

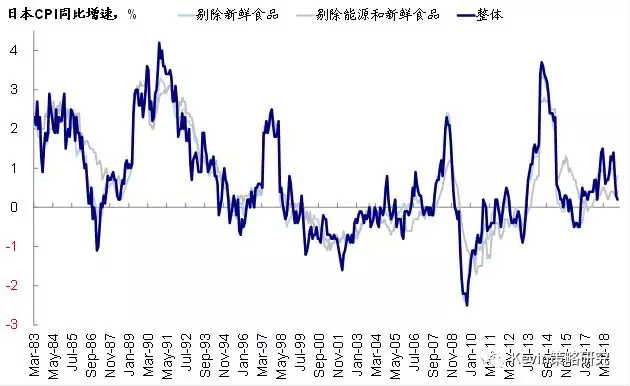

日本1月通胀走弱。1月CPI同比增长0.2%,符合预期,但不及去年12月的0.3%;剔除生鲜食品后同比增长0.8%,好于去年12月的0.7%;进一步剔除能源后同比增长0.4%,也好于去年12月的0.3%。

过去一周,美国、欧洲和亚洲除日本金融状况指数均不同程度放松

过去一周,日本经济意外指数大幅下滑,美国基本持平,中国和欧元区则不同程度攀升

12月非国防除飞机资本品新订单环比跌0.7%

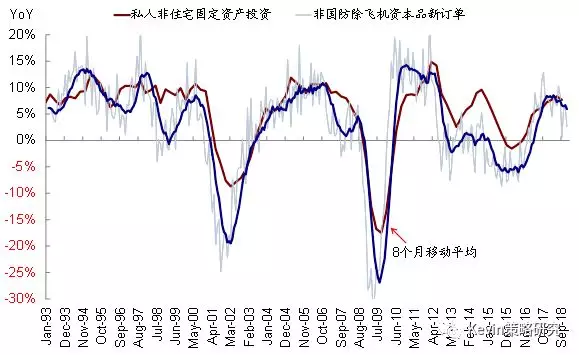

需求走弱背景下,美国私人部门投资增速也有所放缓

欧元区2月制造业PMI掉入收缩区间,创2013年中以来新低

日本1月CPI同比增长0.2%,不及去年12月的0.3%

六、公司观察:沃尔玛四季度业绩超预期;卡夫亨氏商誉减值150亿美元

沃尔玛四季度业绩超预期,电商业务增长强劲。四季度收入同比增长1.9%至1388亿美元;净利润为36.9亿美元,调整后EPS为1.41美元,好于市场预期的1.33美元。四季度同店销售增长4.2%,得益于强劲的杂货销售、线上销售和假期购买。四季度电商业务收入同比增长43%,全年增长40%,略好于预期。

卡夫亨氏商誉减值150亿美元,股价大跌27%。受会计政策监管的影响,卡夫亨氏商誉减值150亿美元,受此影响,上周五公司股价大跌27%。此外,伯克希尔哈撒韦因持股卡夫亨氏而损失约30亿美元。

标普500指数涨幅最高与跌幅最大的10家公司

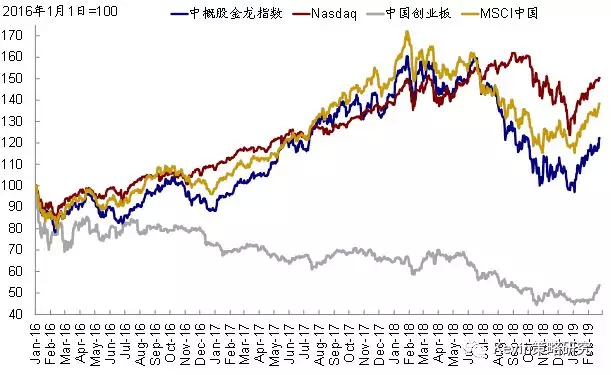

七、中概股市场:金龙指数大涨5%;网易四季度盈利超预期

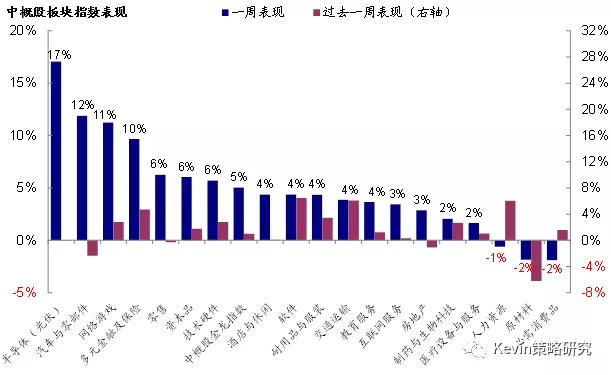

得益于中国市场的大幅反弹,中概股市场上周也延续涨势,金龙指数大涨5%,板块层面,半导体板块大涨17%,汽车与零部件、网络游戏和多元金融及保险涨幅也均超过10%,必需消费品和原材料均下跌2%。个股层面,康迪车业(KNDI)大涨57.7%,中国互联网金融服务(CIFS)大涨50.1%,晶科能源(JKS)、大全新能源(DQ)、灿谷(CANG)等也有不错的表现;但Sharing Economy(SEII)大跌26.2%,国双(GSUM)、绿能宝(SPI)、中网在线(CNET)等也表现不佳。

上周中概股市场的新闻有:

网易(NTES)四季度盈利超预期,利润率承压但边际改善。四季度收入同比增长35.8%至198.4亿美元,non-GAAP净利润同比增长25.6%,好于市场预期。四季度利润率依然承压,电商业务利润率和盈利增速都有所下滑,但研发费用环比降低有利于在一定程度上缓解利润率的压力[7]。

过去一周,中概股金龙指数上涨5%,表现好于MSCI中国(4.4%)和纳斯达克综指(0.7%),但不及创业板指(7.3%)

过去一周,中概股金龙指数大涨5%,半导体板块大涨17%,汽车与零部件、网络游戏和多元金融及保险涨幅也均超过10%,必需消费品和原材料均下跌2%

当前中概股金龙指数12个月动态P/E为22.7倍

中概股表现最佳与表现不佳的10家公司

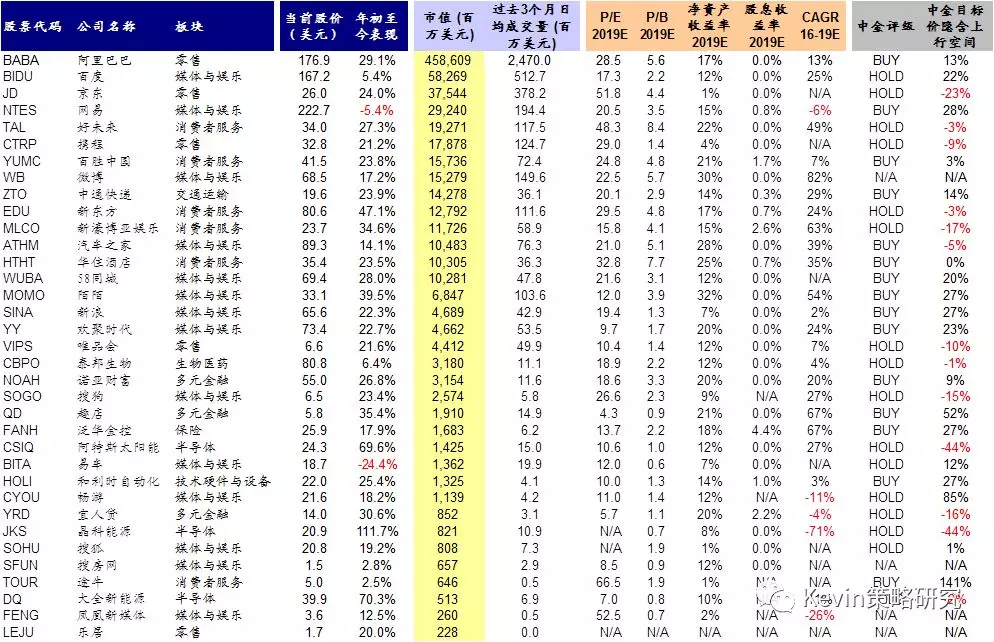

中金公司覆盖的中概股和美股公司一览

扫码下载智通APP

扫码下载智通APP