经济底何时出现?开工季强弱或是可验证的第一个信号

本文来自微信公众号“债市覃谈”,作者:覃汉、肖成哲。

金融数据超预期后,开工季强弱成为下一个可验证信号。随着1月金融数据大超预期,虽然市场仍存争议,但是上半年宽信用逐步见效已成定局。市场的注意力也逐步从“货币底-信用底”转移至“信用底-经济底”的过程,开工季的强弱冷暖成为下一个可验证的信号。

目前开工季没有明显偏强的高频指标。从返工情况、生产、需求、价格综合来看,截止目前,并无明显偏强的指标预示2019年会是较为火热的开工季。但目前仍处于节后第二周、下结论为时尚早,后续情况仍需密切关注。

温水煮青蛙的债市,水温上升速度尚缓。对于债市投资者来说,信用底只能看作是初见曙光,但是从现有情况外推,3月公布的实体数据可能还是相对较差、金融数据也可能“脉冲”趋缓。中长期来看,虽然债市温水煮青蛙的格局难以逆转,但是目前水温上升的速度还不算太快,股债双牛的行情支撑仍然有效。

正文

1. 从高频数据看开工季情况

随着1月金融数据大超市场预期,虽然市场对于融资结构和可持续性仍有一定争议,进入2月“脉冲”也大概率环比趋弱,但是上半年宽信用逐步见效已成定局。市场的注意力也逐步从“货币底-信用底”转移至“信用底-经济底”的过程。一年之计在于春,开工季的强弱冷暖成为可验证的第一个信号。

开工季对全年的指示作用

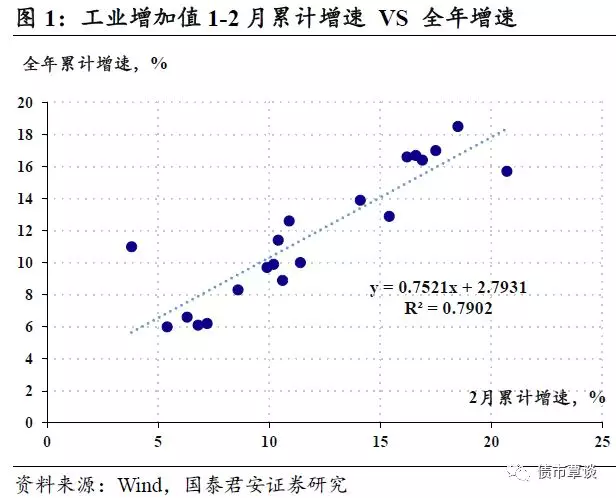

好的开始是成功的一半。业界研究的开工季,一般指农历正月十五开始,新一年2-3月的开工情况。开工季出现的原因,一般认为来自农民工返工高峰叠加春季转暖,项目开工条件成熟。关注开工季的原因在于对全年经济走势有较强的指示作用,从历史的情况(2000-2018)来看,生产面选取工业增加值累计同比、需求面选取固定资产投资累计同比,一季度读数与全年读数高度正相关,1-3月累计同比比1-2月的“预测”效果更好。

返工情况怎么样?

首先从春节返工来观察劳动力归位的情况。

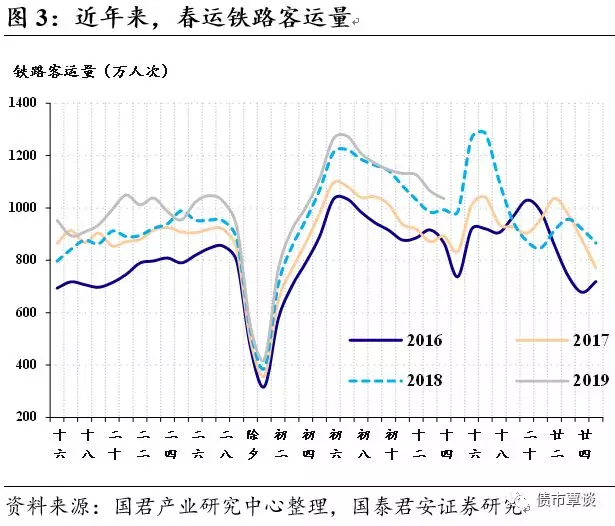

春节日期对于春运的影响。根据日度的铁路客运发送量来看,正月初七之前和元宵节之后是两波较强的返工潮,一般认为初七多为企事业单位的白领返工潮,十五之后是农民工和大学生的返程高峰。观察历史数据,除2018年之外,元宵节的高点均低于初七的返程高峰。可能的原因来自于2018年农历新年在公历日期中较晚,正月十五已经进入3月,气温较高,开工和返工较为紧迫。

从数据中也确实可以看出,春节越晚、开年经济表现越强,则元宵节返工高峰越尖锐。春节日期上,2018年最晚,2016年次之,2017年最早(2018年除夕2月15日,2017年除夕1月27日,2016年除夕2月7日);而开年经济生产(以1季度工业增加值同比衡量)来看,2018和2017显著强于2016年。综合效果,最终返工曲线形态上上,2018年最为陡峭、2017年次之,2016年最为平缓。

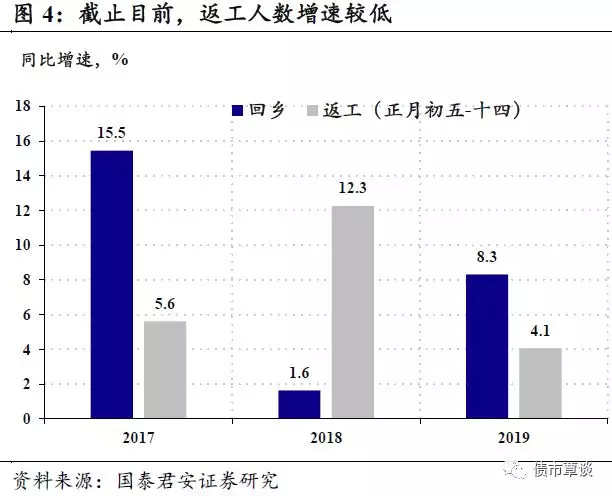

截止目前,返程强度一般,但可能不具备经济含义。根据中国铁总的划分,春运为从腊月十六到正月廿五,共计40天。如果我们以腊月十六到除夕来描述“回乡”,从初五开始计算“返工”,截止目前(2月18日,正月十四),返工人数同比增速较低。

从图3中也可以看出,表征2019年的线在返乡区间显著高于2018年,而在返工区间则几乎持平。“回乡增速高,返工增速低”的现象在春节较早的2017年(除夕1月27日)同样显著,而2017年是近年来的经济小高点。总的来看,2019目前的返工速度一般,但可能有“日历效应”的因素。

发电耗煤

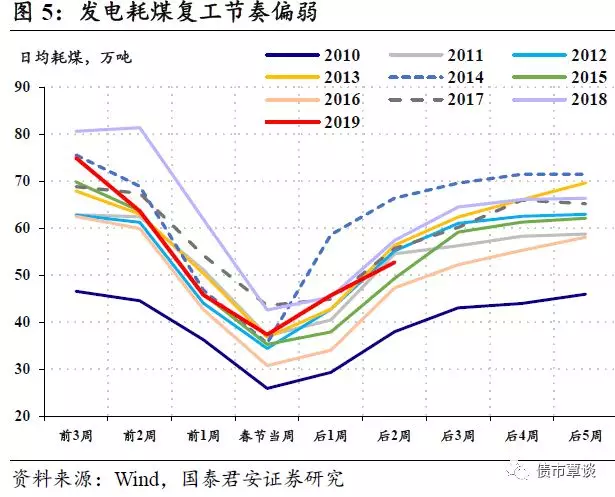

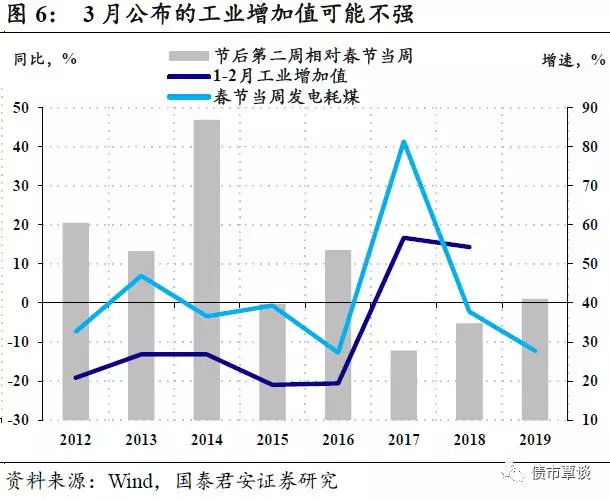

发电耗煤复工节奏中性。在月度频率的实体数据中,工业增加值被普遍认为是生产面情况主要代表,其预测传统上是使用发电耗煤的高频数据,采用的思路是由低频数据拟合高频数据。以春节时间为原点重新调整时间轴,观测周度数据(本周数据线性外推)发现,2019年发电耗煤复工节奏中性偏弱:第一,斜率较为平缓,第二周的反弹斜率目前推测较第一周平缓;第二,以相对于春节当周的增速衡量,截止第二周人均耗煤大约反弹40%左右,自2012年以来属于中性水平,但强于2017和2018年。

“底部”较低或预示3月公布的工业增加值不强。另一个角度是看“底部”(春节当周)的耗煤量。历史经验显示,底部越低意味着开工季的工业增加值表现越差,2019年春节当周的耗煤量明显低于2018年同期,或预示3月公布的工业增加值不强。

钢铁库存

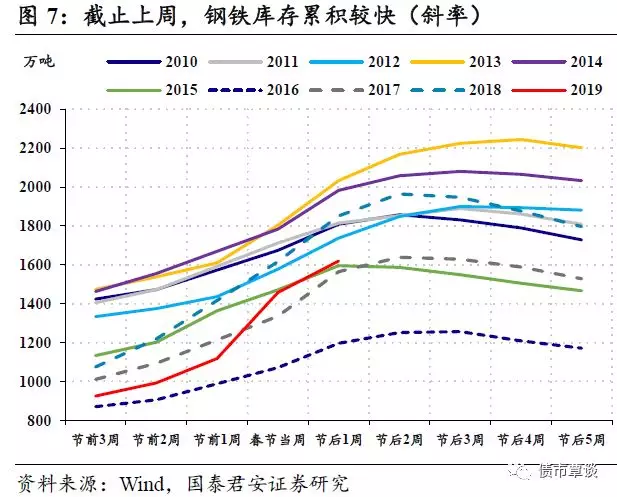

钢铁库存的累积速度较快。由于季节性的开工原因,钢铁库存一般从节前开始累积,至节后两周左右出现下行拐点。以春节时间为原点重新调整时间轴,截止目前(更新至节后第一周),钢铁库存累积速度较快,斜率和增速均支持这一结论。

库存的快速累积在价格上也有所反应。由于巴西淡水河谷的溃坝和陕西部分地区煤矿停业整顿,成本推升的预期下,节后螺纹钢期现货曾一度上涨,但随着库存的快速累积,螺纹钢期现货均几乎抹平节后涨幅。

地产销售

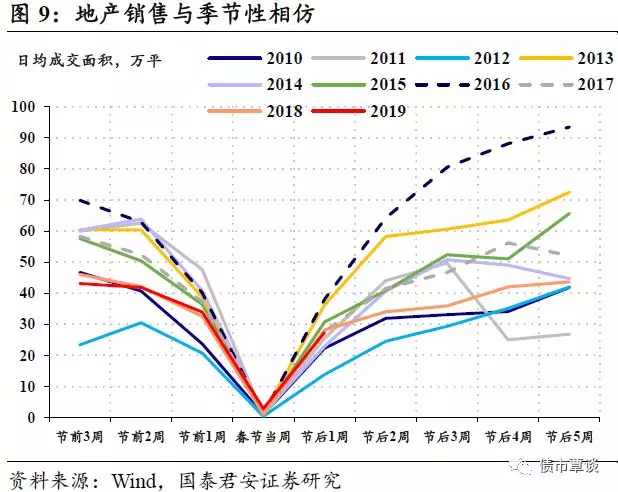

地产销售面积符合季节性规律。在节前出现一波小阳春之后,节后地产销售面积符合季节性规律,反弹斜率和高度都与历史水平相符(除去显著低于2013和2016的销售大年)。从同比角度,近期地产销售下行较快,但底部目前仍“浅”于2017-2018,从草根调研来看,部分开发商在债券融资借新还旧的情况下,现金流改善推盘积极性降低。

其它信号

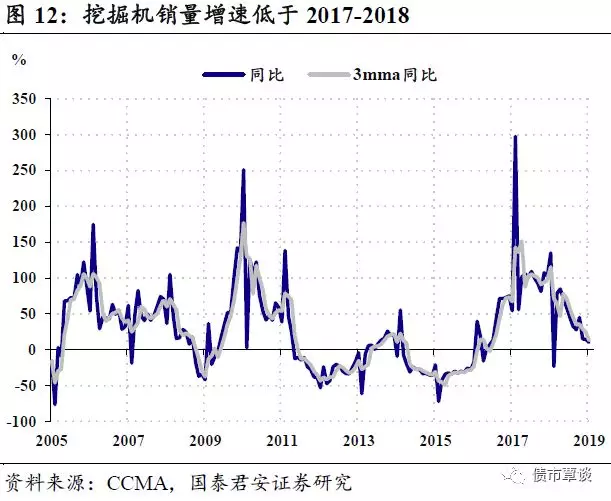

产能利用率较好,挖机销量增速低于前两年。除了此前提到的高频信号之外,生产面还有产能利用率数据和工程机械数据。产能利用率方面,浮法玻璃产能利用率略低于2018年同期,高炉开工率和PTA产能利用率高于去年同期。

根据中国工程机械工业协会挖掘机械分会发布数据,2019年1月纳入统计的25家主机制造企业,共销售各类挖掘机械产品11756台,同比增长10%。其中,国内市场销量10142台,同比增长6.2%;出口销量1614台,同比增长42%。

价格方面:除了螺纹价格的先涨后跌之外,水泥价格目前也处于下行通道。由于水泥不可库存、产能随时开关,水泥价格是供需的即时反应,同时由于运输半径较短,水泥价格有较强的地域属性。从全国和各个地区的水泥价格(周度数据,截止至)来看,各个区域均尚未观测到开工季的强劲表现。

外贸相关的运价指数也处于低位,无论是代表国际运价波罗的海指数还是代表国内的北方国际运价指数,反映出全球贸易热度较低,与春节效应较小的韩国外贸数据走低相一致,从侧面也印证了1月的国内外贸数据存在高估。

2. 结论:股债双牛的行情支撑仍然有效

目前开工季没有明显偏强的高频指标。从返工情况、生产、需求、价格综合来看,截止目前并无明显偏强的指标预示2019年会是较为火热的开工季。不过,由于目前仍处于节后第二周、时间尚早,后续情况仍需密切关注。目前来看,超预期的金融数据尚未反映在2019年的开工季之中,这也与金融数据中与经济活动最为密切的M1仍然偏低相一致。

对于债市投资者来说,信用底只能看作是初见曙光,但是从现有情况外推,3月公布的实体数据可能还是相对较差、金融数据也可能“脉冲”趋缓。中长期来看,虽然债市温水煮青蛙的格局难以逆转,但是目前水温上升的速度还不算太快,股债双牛的行情支撑仍然有效。

扫码下载智通APP

扫码下载智通APP