广发宏观:就业数据暗示美国经济或已进入增长放缓初期

本文来自微信公众号“静观金融”,作者张静静、郭磊团队。

投资要点

就业数据暗示美国经济或已进入增长放缓初期。

就业数据是滞后指标。2018年4Q至今的就业数据表明美国就业市场处于金融危机后景气度最佳阶段。但一般而言,就业数据是经济滞后指标,在经济放缓初期往往依旧强劲。

“失业率+时薪”组合表明美国经济或已放缓。目前美国失业率出现回升苗头而时薪同比增速仍处高位,表明美国实际经济增长速率或已放缓。

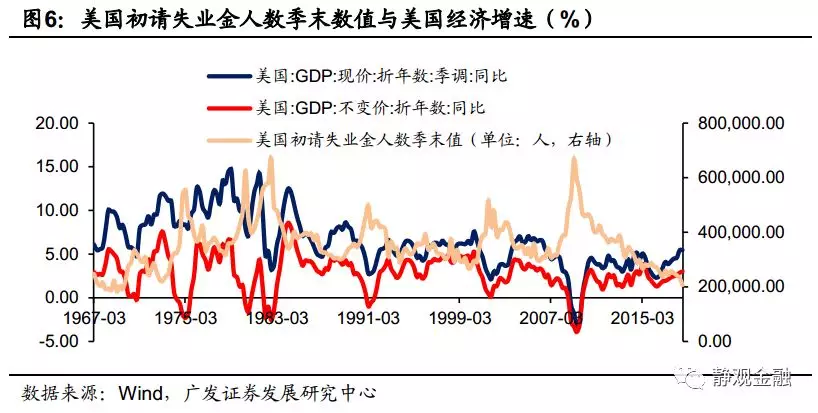

初请失业金人数变化亦暗示美国经济或已处于放缓初期。2018年3Q末美国初请失业金人数(季末值)创下39年新低,但4Q末该指标大幅反弹。由于初请失业金人数是美国就业数据中对经济敏感度最高的指标之一,因此该指标的变化也表明美国经济已经或即将进入增长放缓初期。我们维持此前的判断:美国本轮经济增长峰值大概率出现在2018年3Q。

就业数据透视美国经济结构:金融危机后的产业升级集中于细分领域。

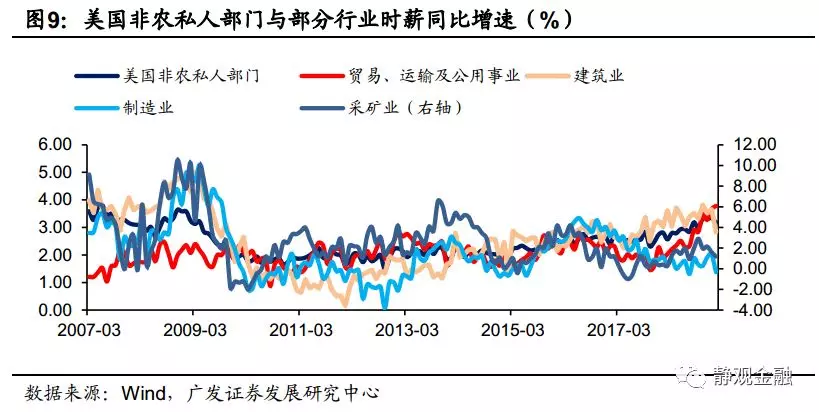

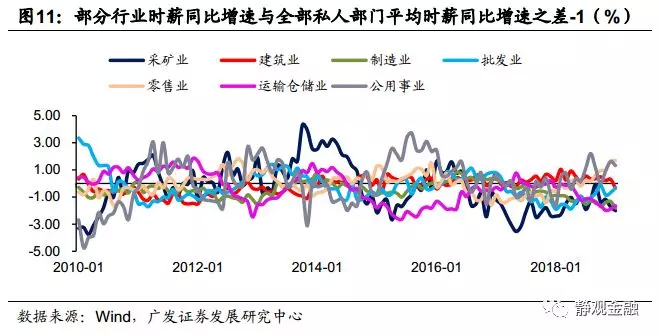

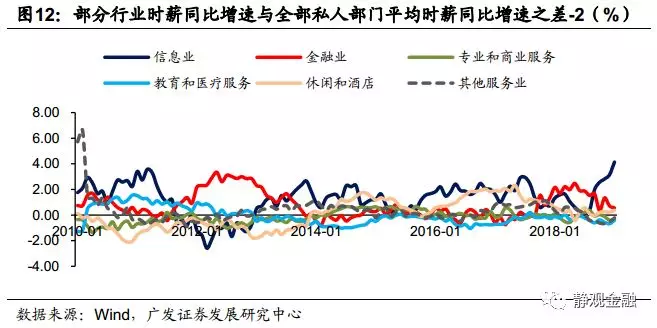

时薪同比增速反映出多数行业存在基钦周期规律。美国非农私人部门时薪同比增速并没有明显的短周期波动规律。但分行业来看,除建筑业、教育医疗服务、专业及商业服务三大行业外,其余行业的时薪同比增速均呈现3年左右的短周期波动规律,只不过不同行业的周期波动存在错位,最终导致美国非农平均时薪同比增速的基钦周期特征不再显著。此外,由时薪同比增速观察到信息业的基钦周期特征比很多传统行业更为突出。

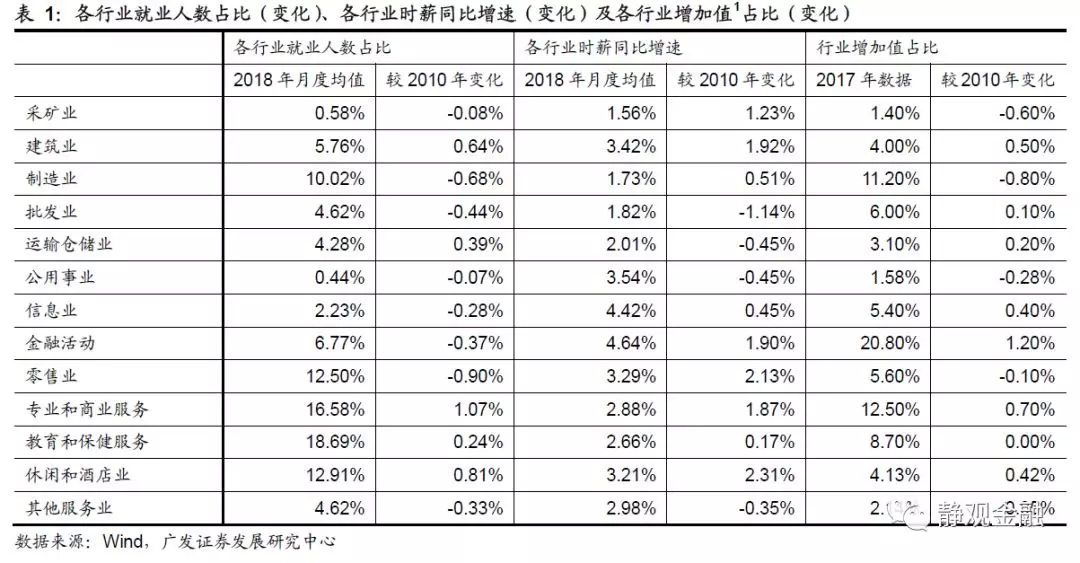

各行业时薪增速反映了“奖励高效、惩罚低效”。由美国各行业就业人数占比、各行业时薪同比增速以及各行业增加值占比三个指标,可以观察到2011年以来:金融、信息以及零售业等行业效率提升比较显著;美国经济结构仍在向技术密集型和资本密集型领域集中,但技术进步表现更为精细化;2015年后美国在数据处理等信息领域出现技术突破。

由就业数据评估美国中观景气度:消费承压,石化产业链景气或下滑;金融及信息产业或仍健康。

美国各州主导行业差异显著。根据失业率变化将51个州分为“就业数据强劲地区”、“就业数据偏强地区”和“就业数据偏弱地区”,并得到四点结论:

第一、低薪资地区就业形势整体偏弱,暗示美国消费或将承压;

第二、除油气外采矿、石油煤炭制造、化工制造等行业景气度或正在下滑,专业及商业服务业景气度或将于2019年2Q下滑;

第三、“就业数据强劲地区”反映美国金融及信息业或仍健康;

第四、一旦金融或地产景气度大幅下滑,美国经济增速将明显放缓。

正文

就业数据暗示美国经济或已进入增长放缓初期

一般而言,就业数据是经济的滞后指标,因此在经济放缓初期就业数据往往仍然表现强劲。换言之,近期美国新增非农人数和时薪同比增速强劲并非经济仍旧向好的印证;相反美国初请失业金人数变化表明美国经济或已进入增长放缓初期。我们维持报告《风险与平衡——2018年年中海外宏观经济展望》(2018年6月26日)中的判断:美国本轮经济增长(实际GDP同比增速)峰值大概率出现在2018年3Q。预计尚未公布的美国2018年4Q实际GDP同比增速将低于3Q的3%。

目前美国就业市场处于金融危机后景气度最佳阶段

过去三个月(2018年11月-2019年1月),美国失业率均值3.9%,1980年1月以来的最低水平为3.7%;过去三个月新增非农人数均值24.1万人,显著超过2010年1月以来的均值19.0万人;过去三个月私人部门时薪同比增速均值为3.3%,也达到金融危机后最佳水平。

就业数据是滞后指标,经济放缓初期就业数据往往偏强

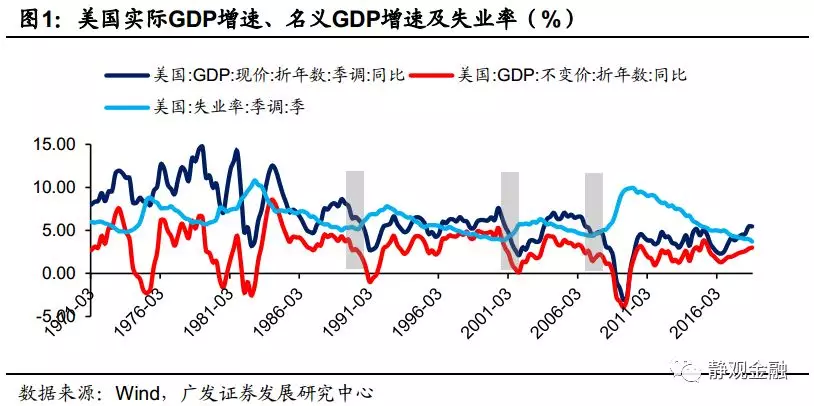

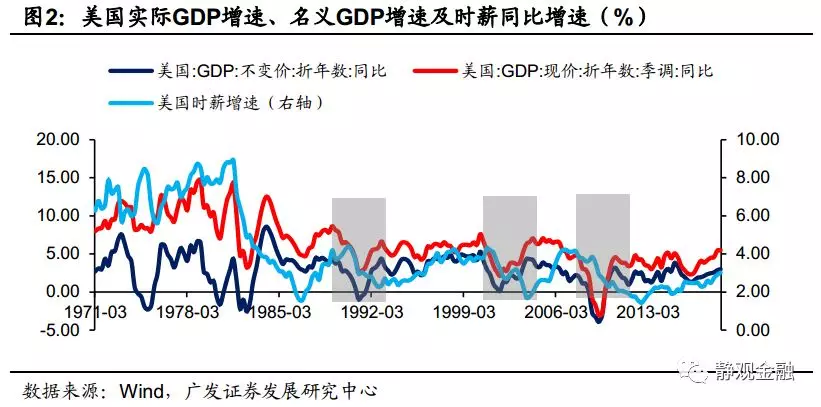

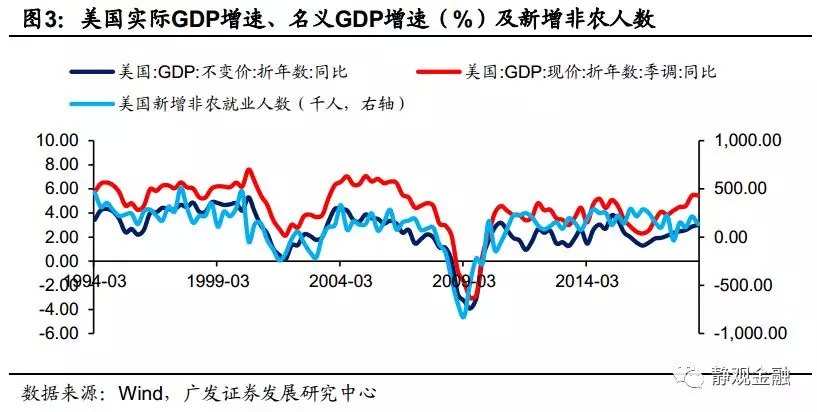

图1所示,与经济增长走势相比美国失业率相对平稳,并且基本属于滞后指标。上世纪90年代以来的数据显示,美国失业率底部都出现在经济放缓初期。图2所示,时薪同比增速相对美国经济的滞后特征更为显著。尽管新增非农数据看似相对经济周期具有一定领先性,但该指标波动极大,很难作为经济景气度的精确评估标准。

初请失业金人数变化等就业指标暗示美国经济或已处于放缓初期

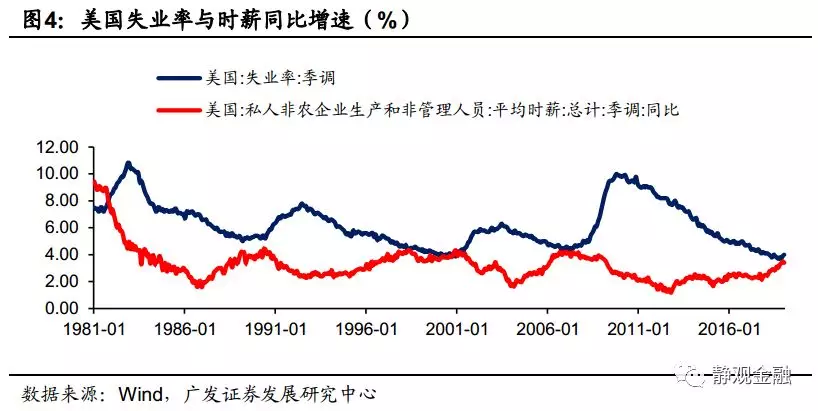

“失业率与时薪”模型表明美国实际GDP同比增速或已放缓。我们在报告《再谈就业数据映射的美国经济周期》(2018年9月8日)中曾提出用失业率和时薪同比增速构建简易的美国经济周期模型:失业率回落且时薪仍处于低位表明经济处于复苏阶段;失业率继续下行且时薪同比增速开始抬升表明经济进入过热阶段;失业率下行速率放缓甚至存在回升苗头且时薪仍处高位或者继续攀升表明经济存在滞胀风险;失业率回升伴随时薪同比增速回落表明经济进入衰退阶段。

目前美国失业率已经持续2个月反弹;尽管时薪同比增速连续6个月不低于3%,但2019年1月录得3.2%、低于前值3.3%。当失业率处于低位时,时薪同比增速的上升意味着企业正在承受更高的人力成本,其利润增速将受约束。往后看,如果美国失业率暂时维持低位、时薪同比增速回升至3.3%甚至更高水平,则表明美国经济仍处于类滞胀状态;若失业率保持回升态势、时薪同比开始回落则说明美国已经进入类衰退阶段。

此处有三点值得注意:

第一、即便美国仍处于类滞胀状态,我们仍可以推断2018年四季度起美国实际GDP同比增速或已开始回落(否则就是过热状态);

第二、正如我们在报告《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》中所指出的,目前美国居民部门杠杆率偏低,大概率不会出现类似2008年的经济危机。此处类衰退的定义是实际GDP同比增速和通胀双双走低,并非严格意义上的衰退概念;

第三、历史数据提供的经验规律显示,美国失业率持续3个月回升即表明该指标进入上升趋势,目前美国失业率已经持续2个月回升,因此2月就业数据格外重要。

初请失业金人数也暗示了美国经济增长或已(即将)放缓。尽管,就业数据多半为滞后指标,但春江水暖鸭先知,就业市场势必对经济形势保持极高的敏感度。在众多就业数据中,初请失业金人数作为高频指标就时常发挥一定的信号式作用。我们选取每个季度最后一期初请失业金人数数据与美国实际GDP同比增速及名义GDP同比增速进行对照。如图6所示,金融危机前美国初请失业金人数季末数值低点出现在2006年1Q,显著领先于美国失业率回升时点、对经济放缓前景也有一定的指向性;科网泡沫破灭前该指标低点出现在1999年4Q,同样领先失业率和经济增长的拐点;再往前,该指标曾在1988年3Q触底,与当时美国经济拐点同步。

2018年4Q美国初请失业金人数的最后一期数值为23.3万人,较前值反弹2.6万人。这种反弹幅度在金融危机后只出现过一次(2013年4Q),但与前次反弹不同的是,2018年3Q美国初请失业金人数季末值已经降至39年低点,也就是说,2018年4Q美国初请失业金人数的反弹很有可能开启了该指标的回升趋势。从该视角评估,美国经济增长即将或者已经开始放缓。

综上所述,我们维持在报告《风险与平衡——2018年年中海外宏观经济展望》中的判断:美国本轮经济增长(实际GDP同比增速)峰值大概率出现在2018年3Q。预计即将公布的美国2018年4Q实际GDP同比增速将低于3Q的3%。

就业数据透视美国经济结构及行业景气度

一直以来,国内对美国经济的研究更看重其增长数据本身的变化,最多再探讨一下背后的周期动能,极少涉及对美国经济结构的讨论。一来国内投资者对美国经济的关注度较为有限,并依据常识给美国赋予了“高科技、强金融”标签;二来拆分美国经济结构的难度也远大于研究其增长变化本身。

在此,我们提供一个较为简洁的研究方法:利用美国就业数据观察金融危机后美国经济结构变化、行业周期;结合行业增加值占比分析行业效率。此外,我们还可以通过各州失业率变化评估本次税改对美国中观维度的影响以及美国中短期经济前景。

多数行业存在基钦周期规律

美国非农私人部门时薪同比增速并没有明显的短周期波动规律。但分行业来看,除建筑业、教育医疗服务、专业及商业服务三大行业外,其余行业的时薪同比增速均呈现3年左右的短周期波动规律,只不过不同行业的周期波动存在错位,最终导致美国非农平均时薪同比增速的基钦周期特征不再显著。值得注意的是,由时薪同比增速观察到信息业的基钦周期特征比很多传统行业更为突出。

各行业时薪增速反映了“奖励高效、惩罚低效”

金融危机后美国经济复苏的时点大致在2011年,除经济周期因素外,我们也可以认为2011年前后美国可能出现了技术进步或者产业升级。因此我们用2018年的就业数据与2010年进行对照。如表1所示,我们选取了美国各行业就业人数占比、各行业时薪同比增速以及各行业增加值占比三个指标,观察各自在2018年平均水平(行业增加值只更新至2017年)及其与2010年相比的变化幅度。大致可以得到如下三点结论:

第一、金融、信息以及零售业等行业效率提升比较显著。表1所示,与2010年相比,金融行业、建筑业、专业及商业服务、休闲及酒店业、信息业、运输仓储业及批发业行业增加值占比上升。其中,信息业、金融业、批发业就业人数占比不增反降。另外,尽管2017年零售业行业增加值占比较2010年下滑,但同期就业人数降幅远超行业增加值占比降幅。再结合时薪同比增速变化评估,金融、信息以及零售业等行业效率提升比较显著。

我们曾在报告《如何看待不温不火的美国私人部门薪资?》(2017年9月1日)中指出,金融危机后美国私人部门薪资同比增速始终低迷的主因是劳动生产效率偏低。表1及图11-12进一步印证了该逻辑,除建筑业略显特殊外,美国各行业时薪同比增速及其相对2010年的变化幅度确实是在“奖励高效、惩罚低效”。但这并不等同于除信息、金融和零售业之外的领域没有显著的技术进步,只能说明其余领域劳动力个人本身能够创造的平均价值越来越有限。由此我们又引出了第二条结论。

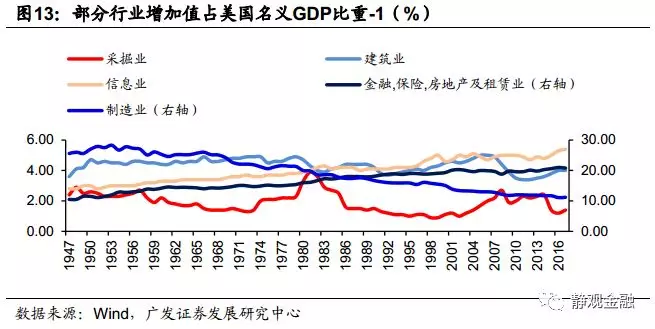

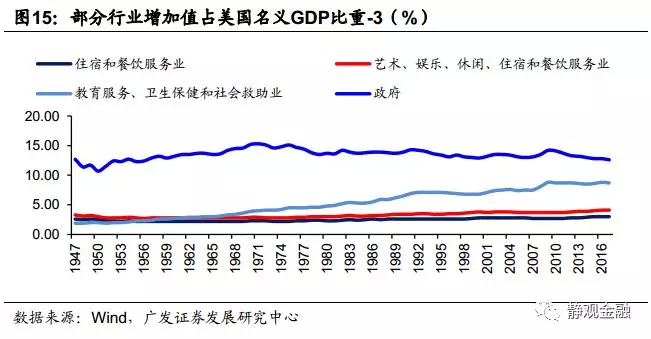

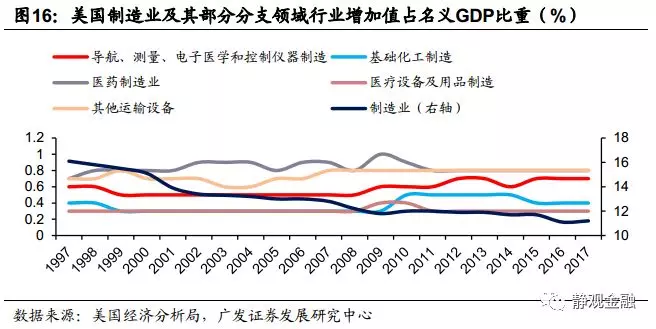

第二,美国经济结构仍在向技术密集型和资本密集型领域集中,但技术进步表现更为精细化。图13-15所示,从各行业增加值占比来看,上世纪40年代末至今,美国产业持续升级,由劳动密集型向技术和资本密集型领域集中。仍由各行业增加值占比变化可知,金融危机后,这种产业升级趋势整体变慢,但仍在继续。且由图16可知,尽管制造业行业增加值整体占比持续回落,但在导航、测量、电子医学和控制仪器制造,航空航天产品及零部件制造,医疗设备及用品制造,医药制造业,基础化工制造等高科技领域的子制造业行业增加值占比仍稳定。这表明美国在高新技术领域并未完全对外转移或者仍在不断实现技术升级。

此外,数据给我们的直观感受是以金融危机为分水岭,此前全球的技术进步或者产业升级体现在一级行业领域,此后全球的技术进步或者产业升级则表现在二三级子行业领域、更加精细化。这也是我们看到金融危机后以美国为代表的全球产业升级整体趋势放缓的原因之一。

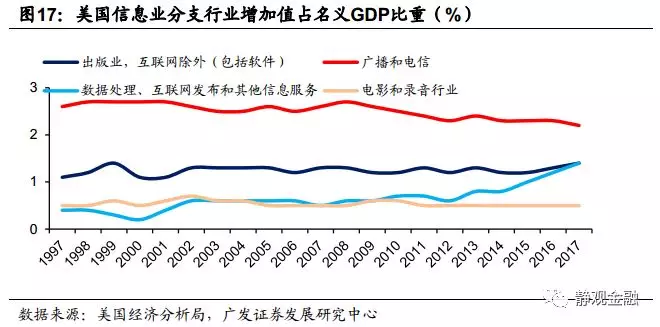

第三,2015年后美国在数据处理等信息领域出现技术突破。2015年信息业行业增加值占比重回5%,2016-2017年该指标进一步升至历史高位。由图17所示的美国信息业子行业增加值占比来看,过去几年美国在数据处理、互联网发布和其他信息服务领域可能出现了某种技术突破甚至是飞跃。

由就业数据评估美国中观景气度:消费或承压,石化产业链景气或下滑;金融及信息产业或仍健康

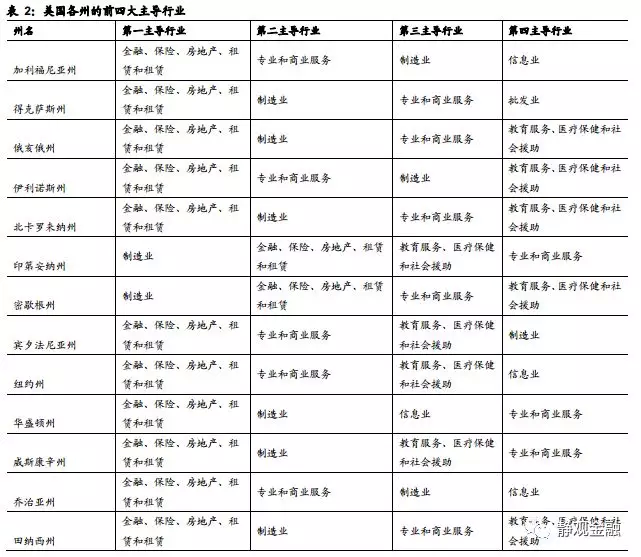

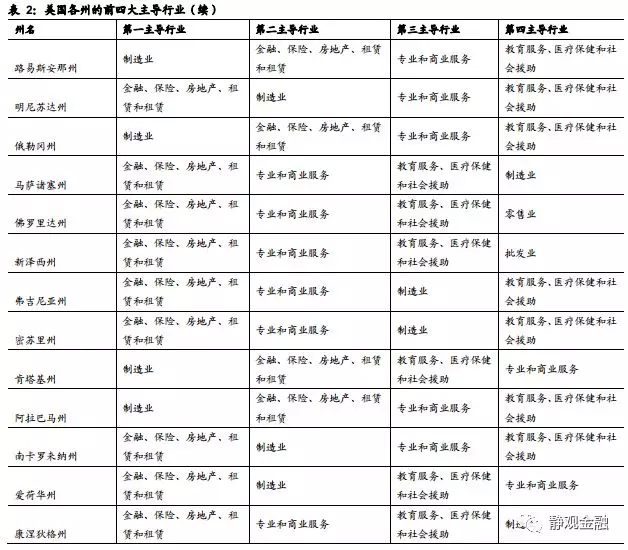

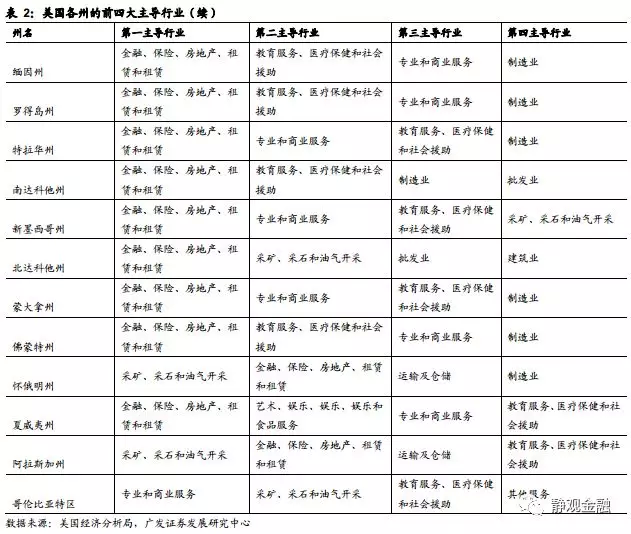

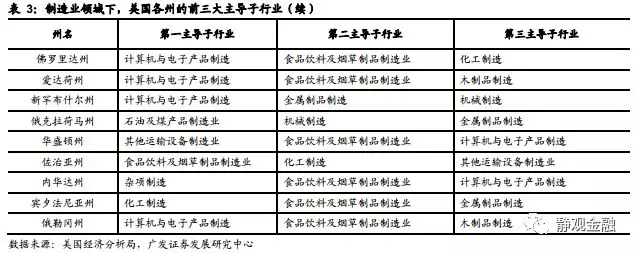

表2所示,美国各州的主导行业差异比较显著;表3所示,制造业领域下美国各州的主导子行业也明显不同。此外,如前文所述,美国经济结构的趋势性和周期性均非常明显,但每个经济周期的经济增长点仍存在一定差异,比如:上世纪90年代信息产业是美国经济的主要驱动力、2001-2005年房地产又成为美国经济增长点、金融危机后页岩油技术和信息子行业对美国经济形成支撑等等。

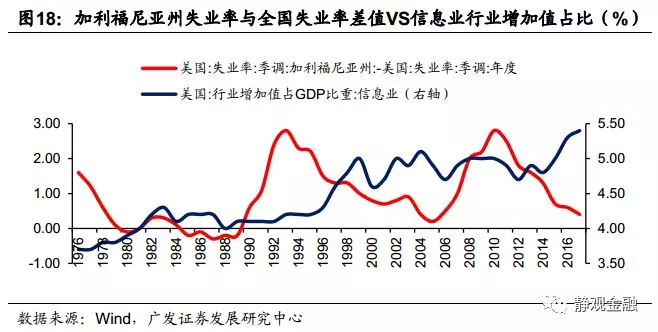

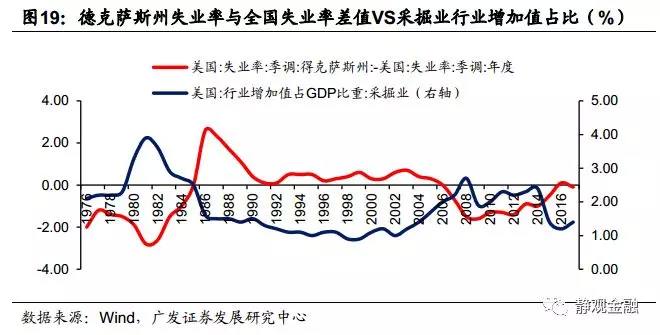

各州主导行业的差异与美国经济驱动力的变化使我们联想到可以借助各州就业数据与美国全国失业率的差值观察美国中观经济状况。如图18-19所示,加利福尼亚州失业率与美国总体失业率差值与信息业行业增加值占比存在一定负相关性;而德克萨斯州失业率与美国总体失业率差值与采掘业行业增加值占比存在一定负相关性。

基于此,我们认为从长期维度看,各州就业数据可以作为美国经济结构变化的高频指标;从中短期看,各州就业数据变化也可以帮助我们捕捉美国中观经济信息。我们在前文中已经探讨了美国经济结构,下文仅就美国行业中短期景气度进行探讨。

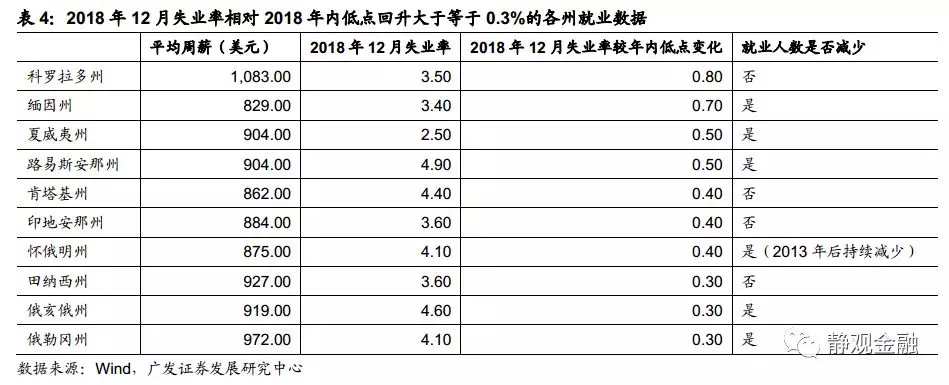

2018年12月美国整体失业率较2018年年内低点回升0.2个百分点。其中,科罗拉多州、缅因州等10个州回升幅度超过0.2个百分点(见表4),我们在下文中将这一组地区称为“就业数据偏弱地区”;亚利桑那州、伊利诺伊州等17个州回升幅度在0.1-0.2个百分点,我们在下文中将这一组地区称为“就业数据偏强地区”;还有阿拉斯加州、康涅狄格州等24个州2018年12月失业率为2018年内最低水平(大概率也是金融危机后最低水平),我们在下文中将这一组地区称为“就业数据强劲地区”。对此,我们做两点分析:一是找出三类地区各自的总体特点;二是基于各州主导行业评估美国中短期各行业景气程度。

低薪资地区就业形势整体偏弱,暗示美国消费或将承压。根据2018年2Q的最新平均周薪计算,“就业数据强劲地区”私人部门平均周薪为1025.1美元,“中等生”私人部门平均周薪为931.4美元,“就业数据偏弱地区”私人部门平均周薪为915.9美元。在“就业数据偏弱地区”中科罗拉多州的周薪超过1000美元,但其失业率大幅回升的同时就业人数还在增长,说明该地区失业率回升可能有劳动力供给增加的原因。若将科罗拉多剔除,“就业数据偏弱地区”私人部门的平均周薪进一步降至897.3美元。

从这种相对情况来看,我们认为过去两年美国经济复苏带来生产成本和消费成本的抬升已经开始对低薪资地区产生了一定负面影响。历史上,“就业数据偏弱地区”中周薪最低的缅因州失业率拐点就领先于美国总体失业率,且由图20可知每当缅因州失业率上升后美国个人消费支出同比增速总会出现加速放缓。我们认为低薪资地区失业率回升可能暗示美国消费即将承压。

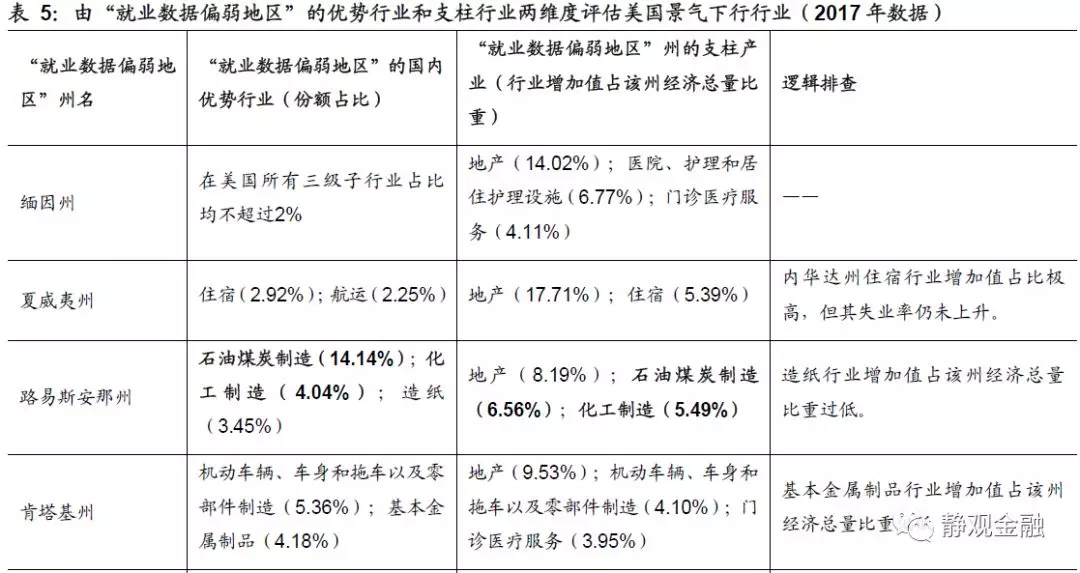

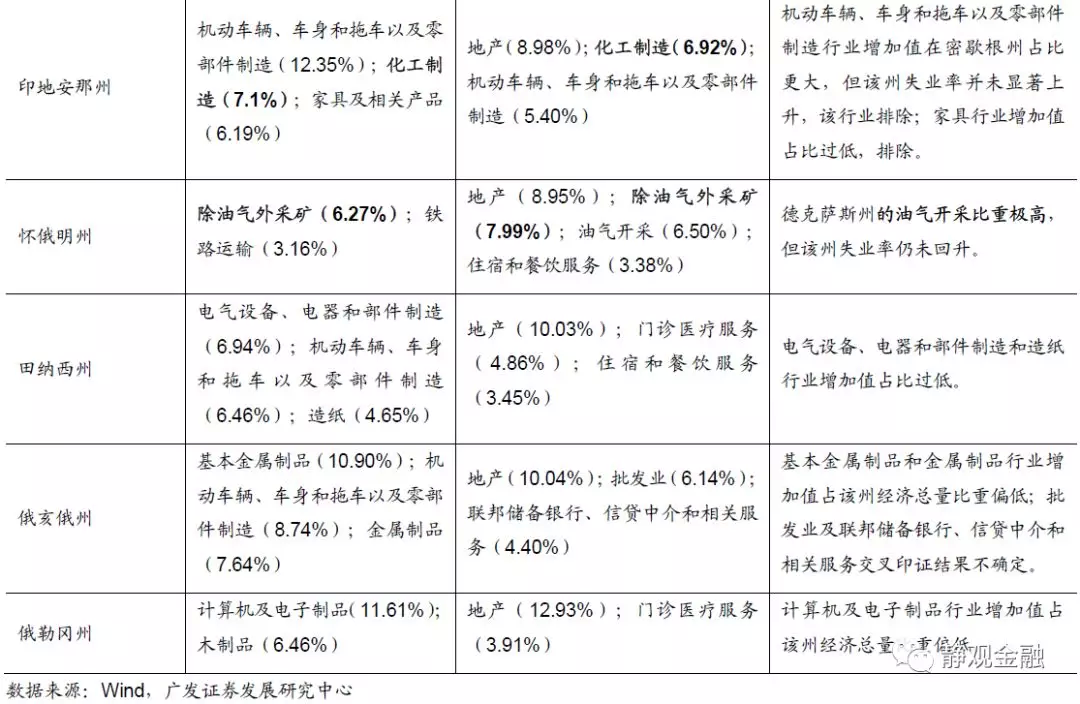

“就业数据偏弱地区”暗示美国除油气外采矿、石油煤炭制造、化工制造等行业景气度或正在下滑,零售业亦存景气下行隐忧。我们利用各行业在美国各州的分布以及各行业占“就业数据偏弱地区”经济总量比重两个维度的数据进行评估,得到表5。“就业数据偏弱地区”失业率回升反映了美国除油气外采矿、石油煤炭制造、化工制造等行业景气度或正在下滑;由前文逻辑可知,一旦消费景气度下行,美国零售等行业也将受到掣肘。此外,地产几乎是所有州的支柱行业之一,所以州就业数据或无法反映美国地产景气程度。

此外,我们用各行业就业人数同比增速变化进行交叉印证。将各行业就业人数同比进行滤波,多数行业就业人数同比增速周期项与对应行业增加值同比增速有明显的相关性,如表6所示。基于此,我们大致看到美国采矿业、制造业及专业及商业服务业中短期景气度存在下滑风险。

“就业数据强劲地区”反映美国金融及信息业或仍健康。由前文的行业增加值占比数据可知,包括金融保险业和信息业在内的服务领域在金融危机后仍在扩张,制造业等领域则继续收缩。与此形成对照的是除俄亥俄州之外的“就业数据偏弱地区”金融保险行业增加值占其经济总量比重均偏低;上述各州在信息业领域也毫无优势。除德克萨斯州、俄克拉荷马州、阿拉斯加州、西弗吉尼亚州、弗吉尼亚州、内华达州、佛蒙特州和南卡罗来纳州之外,“就业数据强劲地区”均在信息或金融保险业方面存在比较优势。换言之,我们相对确定的是截止2018年底,美国金融保险及信息业或仍相对健康。

此外,德克萨斯州、俄克拉荷马州及西弗吉尼亚州采矿及油气开采行业增加值占比极高;弗吉尼亚州专业及商业服务业行业增加值占比极高;内华达州旅游相关产业增加值占比极高。这些可能反映了当地的经济优势,但结合“就业数据偏弱地区”的行业结构和行业层面的就业数据,我们认为采矿及油气开采的高景气可能是德克萨斯州等地的区域特征而非美国的全国特征;专业及商业服务业行业很有可能在2019年2Q左右景气度开始下滑;而以休闲和酒店为代表的旅游相关产业或仍保持高景气度。

值得重视的是,从“就业数据强劲地区”及美国整体经济结构评估,一旦金融或者地产行业景气度大幅下滑,美国经济增速势必明显放缓。

风险提示

(1)美国财政政策超预期;

(2)美国货币政策超预期;

(3)美国发生新的技术进步。

扫码下载智通APP

扫码下载智通APP