银行信贷官调查:大型商业银行与股份行、城商行存在较大分歧

本文来自微信公众号“一瑜中的”,作者为 张瑜、杨轶婷,本文观点不代表智通财经观点。

事件

银行信贷官调查介绍:我们通过问卷、电话和面对面交流等形式,与国有、股份制、城市与农村商业银行负责信贷业务的高管进行访谈,了解信贷官对2019年一季度信贷资金的供需状况看法。本次调研共涉及近70位不同银行总分支机构信贷工作者。

主要观点

2019年一季度银行信贷官调查结果反映大型商业银行与股份行、城商行等中小银行存在较大分歧,亦映证了开年宏观经济前景不明朗、变数大。

1、在经济预期上,少数10%的受访者认为当前经济已经触底,30%的受访者认为经济将在下半年触底回升,更有悲观者认为年内经济企稳无望。此外,有近三分之一的信贷官担忧2019年下半年可能出现二阶段回落。

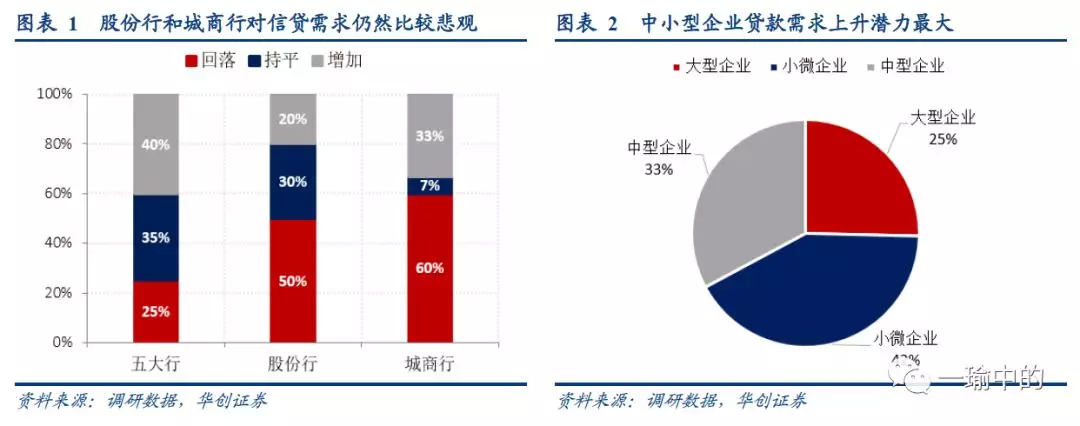

2、在贷款需求上,大型商行更乐观,有四成受访者认为贷款需求同比上升,但中小银行超过一半的受访者认为贷款需求将回落。

3、在小微贷款投放上,大型商业银行已经开始加大投放力度并设立专项业绩指标,而中小银行表示,优质项目稀缺、信用甄别难、风险偏好低仍是增加小微贷款的阻碍。

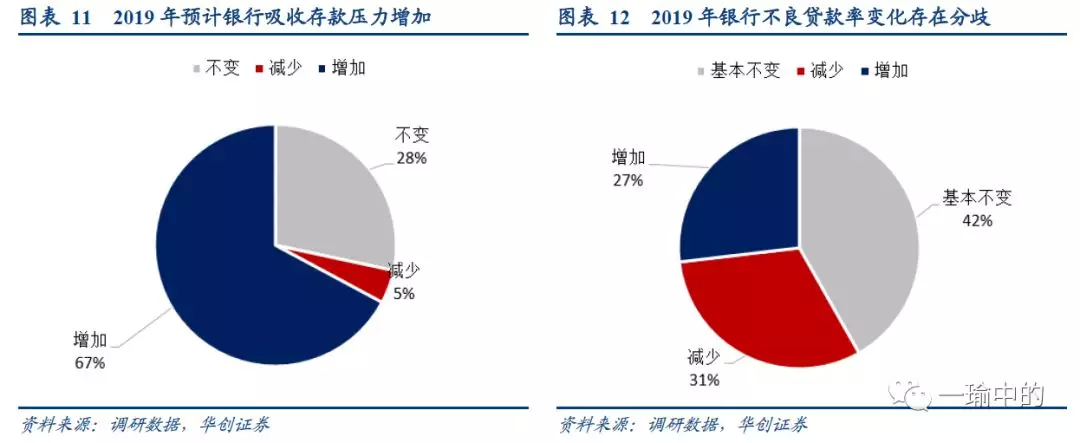

但同时,银行普遍反映2019年经营压力依然较大,面对资产荒和利率下行的预期,贷款投放额度亦大幅向上半年倾斜,选择早投放、抢收益。尽管永续债发行为银行提供了新的资本金补充途径,但多数银行仍表示金融防风险的大环境决定了资本金压力易上难下。存款方面,对经济前景的不明朗和居民杠杆的担忧导致银行普遍认为2019年吸收存款压力将继续增加。

风险提示:经济反弹力度超出预期

报告正文

1 需求预测显分化,中小型企业贷款需求最具上升潜力

信贷官预测的一季度信贷需求存在一定分化,五大行对需求预期较为乐观,认为大概率信贷需求不会再继续回落。但股份行、城商行等中小型银行依然对贷款需求比较悲观,近一半信贷官认为一季度信贷需求同比继续回落。具体需求构成来看:按企业类型,中小型企业贷款需求上升潜力最大;按地区分布,北方地区最为乐观,其余地区依然有接近50%的信贷官认为需求将同比回落,特别是西部地区;按贷款类型,在房住不炒大方针下,房地产开发贷款及个人按揭贷款需求萎缩最为严重。

2 信贷投放额度增加,但投放节奏明显前倾

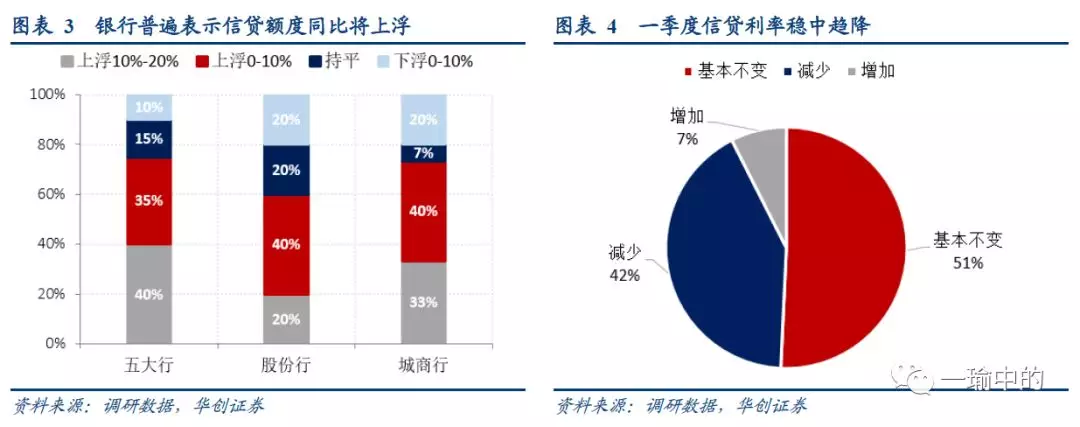

2019年全年信贷投放额度较去年同期明显增长,尤其是五大行40%的信贷官表示信贷投放额度将上浮10%-20%。此外,2019年一季度贷款执行利率稳中趋降,50%的信贷官预计一季度执行利率不变,40%表示执行利率有望下跌。

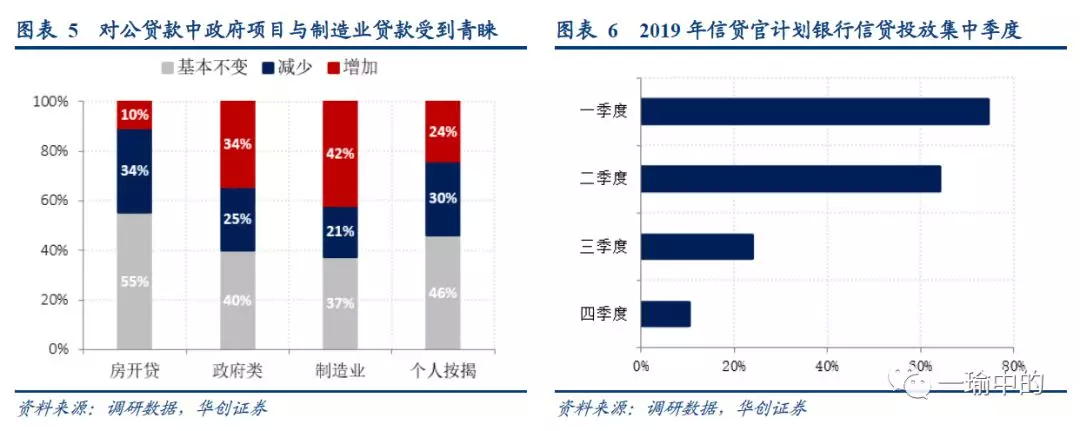

资产荒及利率下行预期的背景下,多数银行选择将贷款投放节奏前倾以提高收益。调查显示上半年将成为信贷投放的集中时间段,75%和64%的信贷官分别表示将在一季度和二季度进行集中信贷投放。对公方面,信贷投放脱虚向实的趋势日益凸显。信贷官普遍表示将增加对地方政府项目及制造业的新增贷款,而房开贷新增贷款大概率不会继续增长。个贷方面,各大行及一线城市分行表示按揭贷款投放额度基本不变,但会进一步加强风控。而部分城商行在个贷投放上开始采取谨慎态度。部分城商行信贷官表示,2019年在经济下行压力下较为担心居民杠杆问题,个贷不良率有较大上行风险,对于按揭贷款的审核正在趋严。相对而言,五大行和股份行在个人贷款的风险管控上更具优势。据了解,华北、东南沿海部分地区的大型商业银行就信用卡放款创新采用了与外部信用管理公司合作的模式加强风险管理。

3 大行小微贷款投放一马当先,但总体仍存一定阻碍

小微贷款投放的支持力度在银行系统中出现分化,五大行已经初步加强信贷投放。有银行表示当前已经增加小微投放额度,特别是在总理考察三大银行及央行降准后,进一步加大力度。此外,部分银行对小微贷款的业务开展已经考核到人,在一季度“开门红”冲刺中专门增加针对小微的业绩指标。

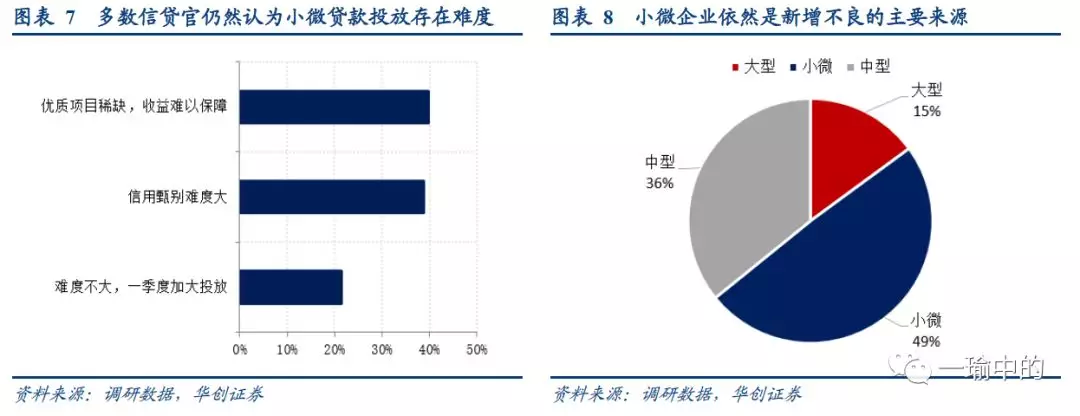

但对股份行、城商行而言,小微贷款的投放和风险管理在实际操作层面依然存在难度。总体而言,接近半数的信贷官认为小微企业贷款项目质量参差不齐、信用甄别难度较大,是当前银行增加小微贷款投放的主要阻碍。近49%的信贷官认为小微企业将是新增不良贷款的主要来源。部分城商行信贷官表示工业企业贷款的表现不佳。综合来看,想要进一步加强银行信贷对小微企业的支持力度,仍需在中小银行层面加强政策支持。

4 银行经营压力短期内难以缓解

首先,银行层面对宏观经济走向分歧较大,普遍认为经济前景不明朗、变数大。有少数10%的受访者认为当前经济已经触底,2019年将逐步改善。另外有30%的受访者认为经济将在下半年触底回升,更有悲观者认为年内经济企稳无望。此外,有近三分之一的信贷官担忧2019年下半年可能出现二阶段回落。

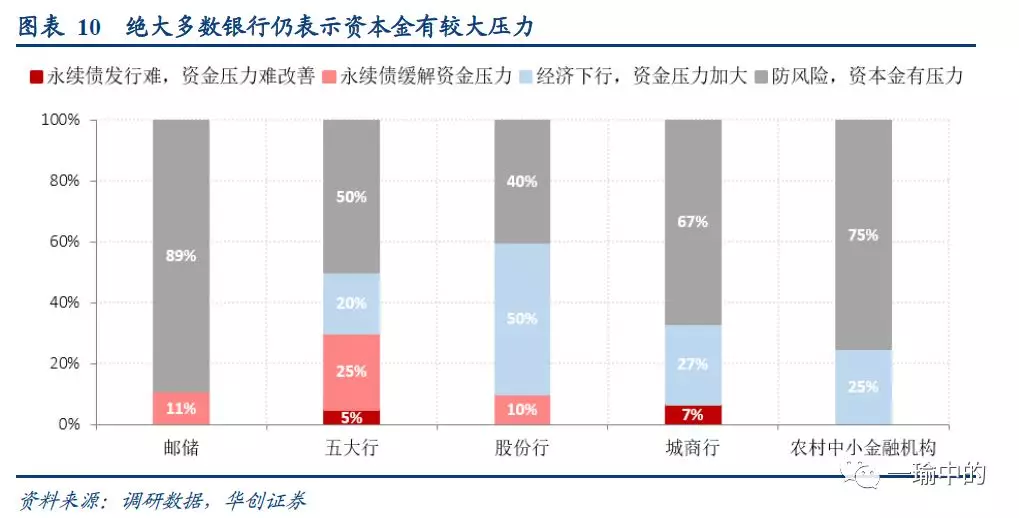

其次,综合资本金、存款及不良贷款率三方面来看,银行一季度的经营压力依然较大。资本金方面,除邮储及五大行的部分信贷官表示永续债发行将有助于减小资本金压力外,股份行、城商行、农村中小金融机构仍然认为经济下行和金融防风险的宏观环境决定资本金压力易上难下。显然,对于永续债发行,邮储和五大行具有发行经验和资质优势,但对中小银行而言加强防控风险的能力才是重中之重。

存款方面,对经济前景的不明朗和居民杠杆的担忧,导致银行普遍认为2019年吸收存款压力将继续增加。此外,就不良贷款率的变化调查结果略有分歧,近半数信贷官认为银行不良贷款率仍将维持在目前水平,另各有30%的受访者认为不良率将增加或下降。

扫码下载智通APP

扫码下载智通APP