春节期间港股教育板块上涨7.5% 哪些个股尤为值得关注?

本文来自微信公众号“EBoversea”,作者光大海外研究曹天宇、秦波。

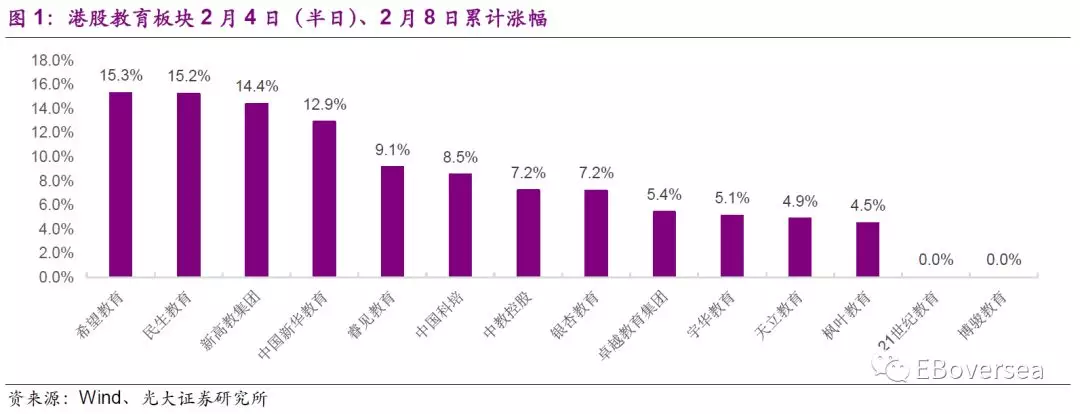

事件:港股春节期间,2月4日(半日)、8日两日恒指累计涨幅0.06%,教育板块上涨7.5%。两日教育板块涨幅前三名均达到10%以上,其中希望教育、民生教育、新高教涨幅分别15.3%、15.2%、14.4%,民办高等教育涨幅较为明显。

点评:我们认为本次教育板块上涨,主要由于近期政策风险有所缓和:

1)2月1日国家发展改革委员会发布《鼓励外商投资产业目录(征求意见稿)》中涉及部分省份鼓励外商投资教育行业,包括a.全国鼓励外商投资非学制类职业培训机构;b.内蒙古、吉林、黑龙江、安徽、河南、海南、重庆、陕西鼓励外商投资高等教育学校;c.山西、河南、广西、陕西鼓励外商投资中等及高等职业院校(含技工院校)。根据该征询意见稿,对于现阶段尚未选择营利或者非营利的学校,在鼓励外商投资的地区和学校类型中,WOFE可直接通过外资子公司持有学校的举办权,并在未来选择营利性学校后,无需再利用VIE架构来实现并表。我们认为该征询意见稿缓解此前市场担心可能取消教育类上市公司VIE架构的风险。

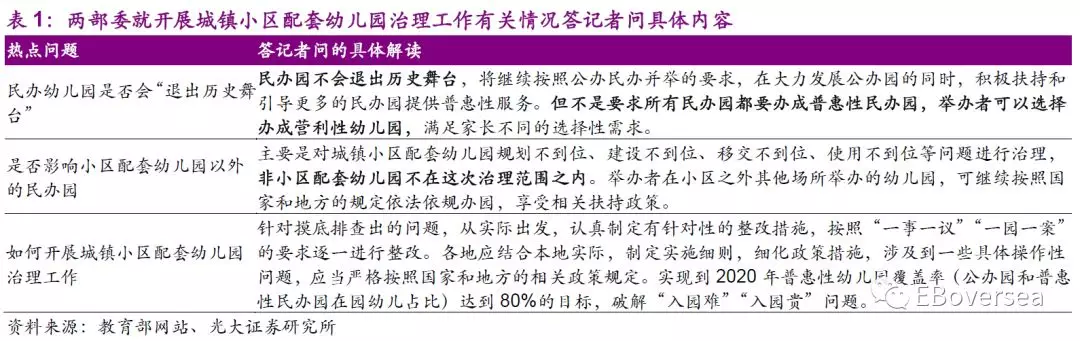

2)2月2日两部委在开展城镇小区配套幼儿园治理工作有关情况的的答记者问中明确表态,民办园不会退出历史舞台。2019年1月22日国务院办公厅发布《关于开展城镇小区配套幼儿园治理工作的通知》,要求将小区配套幼儿园办成普惠性幼儿园,个别自媒体解读为“民办园将退出历史舞台”,发布当日恒指收跌0.7%,港股教育板块跌超2.7%。 2月2日两部委在上述《通知》的答记者问中明确表态,未来仍将坚持公办民办并举,在大力发展公办园的同时,积极引导和扶持更多的民办园提供普惠性服务,但不是要求所有民办园都要办成普惠性民办园,只要能满足收费群众需求,举办者可以选择办成营利性幼儿园。

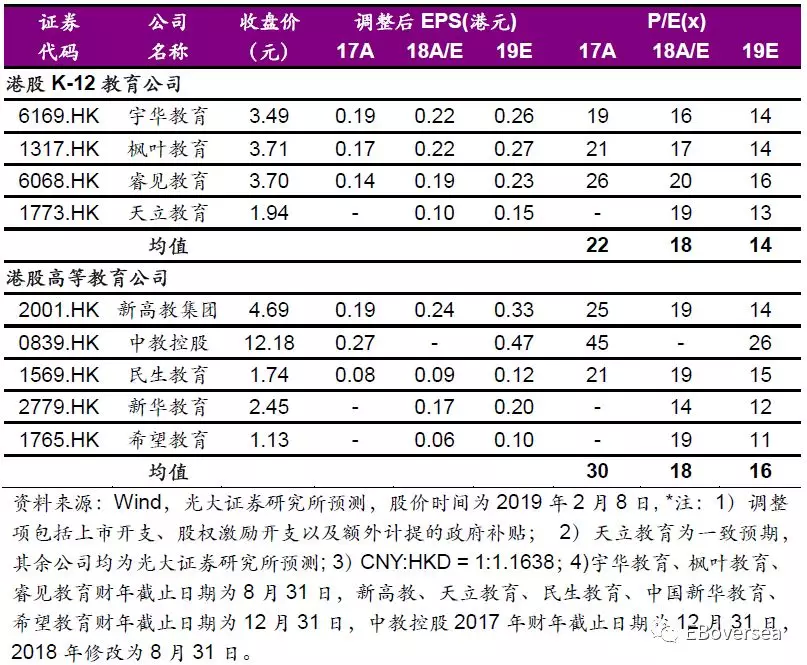

当前,政策层面上的执行及变化相较于此前市场预期有所缓和,我们认为不必过度悲观,同时看民办高等教育及K-12板块。民办高校壁垒较高,处于非充分竞争市场,增长逻辑主要通过提升学费及兼并收购。根据我们此前在年度策略PPT中详细测算,满员稳定、学费随着CPI增长的成熟高校(完税后)的合理估值在15-20x PE之间。而目前一些具有较高内生增长潜力的高校19财年估值仍低于15xPE。因此,我们短期仍以估值修复为主要推荐逻辑,推荐低估值高内生增长的民办高校:希望教育、新华教育、新高教、民生教育。此外,我们根据公司近期运营情况对新高教及中教控股进行盈利预测调整,详情参见附录。

中高端民办K-12学校本质是提供给家长在其可选公立学校范围内一个更好的教育质量和服务,处于相对充分竞争市场,依托自身教学质量和品牌形象来复制其办学模式。义务教育阶段暂时不能选择营利,短期会一定程度上影响估值,但长期会随着时间来消化政策面的影响。对于民办K-12我们更看重办学质量及复制能力,主要推荐:枫叶教育、宇华教育、睿见教育。

风险提示:教育板块的政策风险短期仍未消除。

1、港股春节期间教育板块上涨7.5%

港股春节期间,2月4日(半日)、8日恒指累计涨幅0.06%,教育板块上涨7.5%。其中希望教育、民生教育、新高教涨幅分别15.3%、15.2%、14.4%,民办高等教育涨幅较为明显。由于春节期间港股通休市,本轮上涨主要由于外资对政策情绪面转好所致。

我们认为本次教育板块大幅上涨,主要由于:

1)2月1日国家发展改革委员会、商务部发布《鼓励外商投资产业目录(征求意见稿)》,其中教育行业对部分区域和学校类型开放外商投资。包括,a.在全国鼓励外商投资非学制类职业培训机构;b.在内蒙古、吉林、黑龙江、安徽、河南、海南、重庆、陕西鼓励外商投资高等教育学校;c. 在甘肃鼓励外商投资中等职业院校(含技工院校),在山西、河南、广西、陕西鼓励外商投资中等及高等职业院校(含技工院校)。根据该征询意见稿,在鼓励外商投资的地区和学校类型中,对现阶段尚未选择营利或者非营利的学校,以及未来将选择营利性的学校,WOFE可直接通过外资子公司持有学校的举办权,无需利用VIE架构来实现并表。我们认为该征询意见稿缓解了此前市场对于教育类上市公司VIE架构可能取消风险的担忧,尤其是现阶段尚未选择营利或者非营利的学校以及非学历教育培训机构。

2)2月2日两部委(教育部和住房城乡建设部)在开展城镇小区配套幼儿园治理工作有关情况的答记者问中明确表态,民办园不会退出历史舞台。2019年1月22日国务院办公厅发布《关于开展城镇小区配套幼儿园治理工作的通知》,要求将小区配套幼儿园办成普惠性幼儿园,个别自媒体解读为“民办园将退出历史舞台”,发布当日恒指收跌0.7%,港股教育板块下跌2.7%。 2月2日两部委在上述《通知》的答记者问中明确表态,民办园不会退出历史舞台,未来仍将坚持公办民办并举,在大力发展公办园的同时,积极引导和扶持更多的民办园提供普惠性服务,但不是要求所有民办园都要办成普惠性民办园,只要能满足收费群众需求,举办者可以选择办成营利性幼儿园。本次治理工作主要是对城镇小区配套幼儿园规划不到位、建设不到位、移交不到位、使用不到位等问题进行治理,非小区配套幼儿园不在这次治理范围之内。举办者在小区之外其他场所举办的幼儿园,可继续按照国家和地方的规定依法依规办园,享受相关扶持政策。

当前,政策层面上的执行及变化相较于此前市场预期有所缓和,我们认为不必过度悲观,仍然同时看好民办高等教育及K-12板块。

民办高校进入壁垒较高,处于非充分竞争市场,增长逻辑主要来自于学费提升以及兼并收购。根据我们此前在年度策略PPT中详细测算,满员稳定、学费随着CPI增长的成熟高校(完税后)的合理估值在15-20x PE之间。而目前一些具有较高内生增长潜力的高校19财年估值仍低于15xPE。因此,我们短期仍以估值修复为主要推荐逻辑,推荐低估值高内生增长的民办高校,如:希望教育、新华教育、新高教、民生教育。

中高端民办K-12学校本质是提供给家长在其可选公立学校范围内一个更好的教育质量和服务,处于相对充分竞争市场,依托自身教学质量和品牌形象来复制其办学模式。义务教育阶段暂时不能选择营利,短期会一定程度上影响估值,但长期会随着时间来消化政策面的影响。对于K-12我们更看重办学质量及复制能力,主要推荐:枫叶教育、宇华教育、睿见教育。

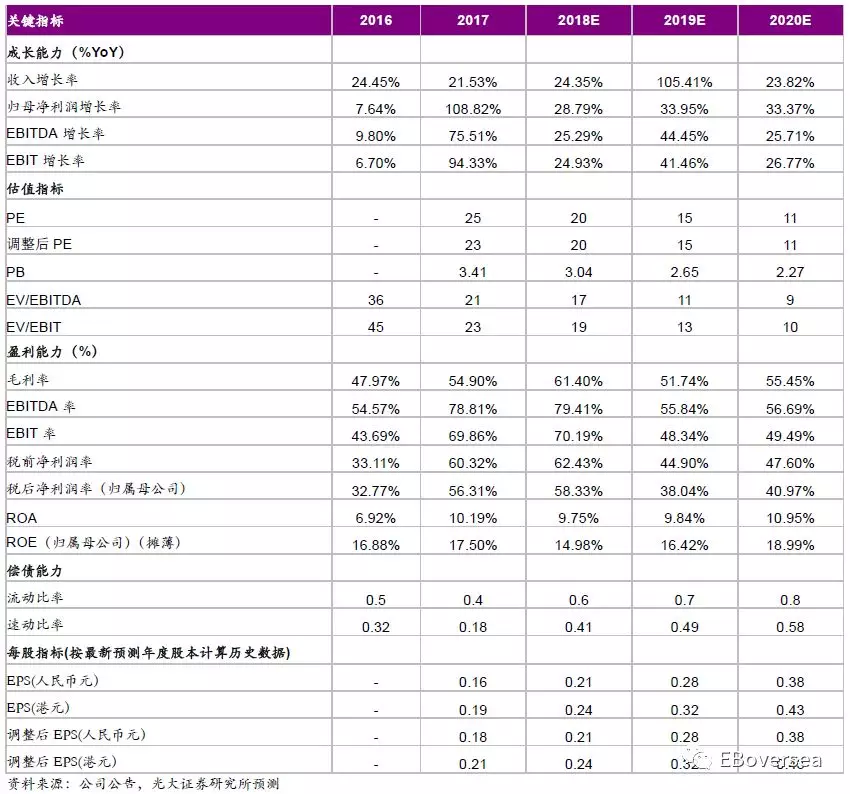

行业重点上市公司盈利预测与估值

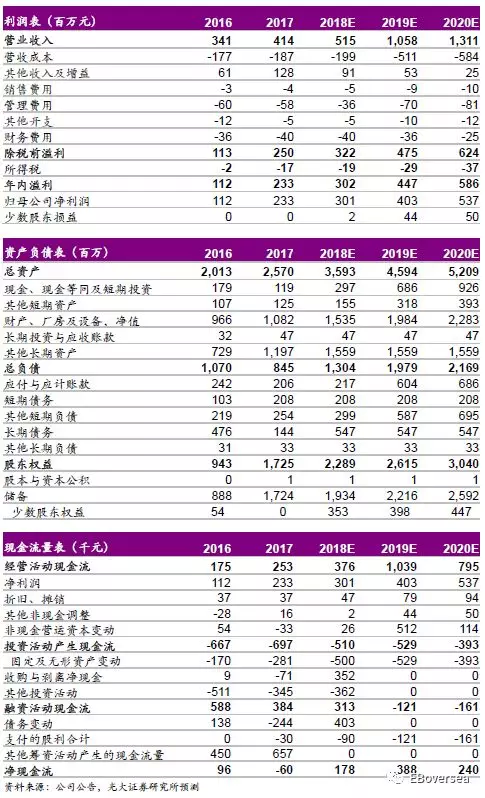

2、附录1:总体经营情况稳健,并表进度略晚于预期——新高教集团(02001)

公司总体经营情况稳健,并表进度略晚于预期

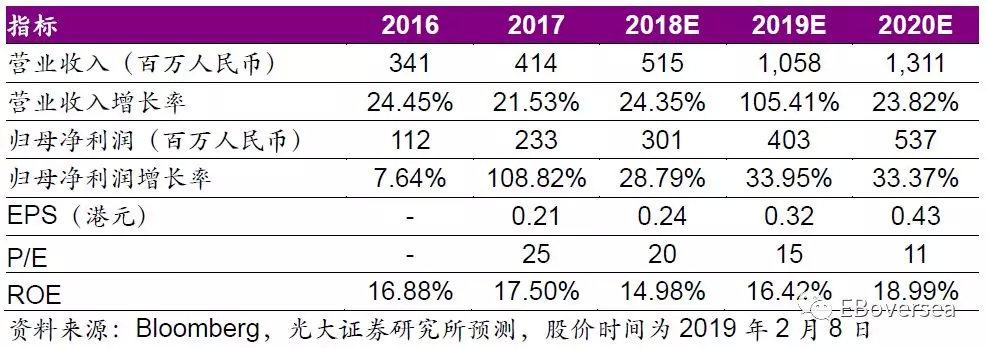

公司在1H18中报中披露东北学校、华中学校、河南学校的举办人申请已经分别于2018 年5 月21 日、7 月18 日、8 月31 日获得教育部审批,仅待向省级民政主管部门登记,登记完成后即可订立结构性合约实现并表。其中东北学校、河南学校,实际分别于2018年12月10日、10月8日完成登记并实现并表,而华中学校预计19年上半年完成并表,整体略低于我们预期,故下调公司18年收入预测。此外,公司于18年10月25日公告因股权转让协议项下的若干完成条件于尚未达成,建议终止收购新疆学校,因此我们下调公司利润预测。总的来说,公司经营情况稳健且符合预期,事件并未对公司运营层面造成实质影响。

中国领先的应用型高教集团,内生增长潜力巨大,外延扩张经验丰富

公司是中国领先的民办高等教育集团,专注于应用型教育,至今已有19年办学经验,截至1H18,公司旗下共有7所学校,在校生规模达8.4万人。公司坚持以就业为导向,主动根据市场供需调整专业设置,毕业生就业率连续 5 年超过 98%,办学能力强。公司内生增长潜力巨大,旗下学校主要分布在云贵川地区,教育资源稀缺,毛入学率提升空间大。公司云南、贵州、广西、洛阳、兰州学校均具有较大内生增长空间。此外,公司外延并购经验丰富,已并购4所学校,且从近期收购的广西、洛阳、兰州学校的生均估值和学校单体PE来看,兼具估值和成长性优势,继续赋能公司增长。

维持目标价6.50 港元,维持“买入”评级

考虑到公司各学校并表时间的变化、新疆学校收购终止,我们下调18 年收入至5.2 亿元,上调19/20 年收入至10.6/13.1亿元,分别同比增长24%/105%/24%;下调18/19 /20年归母净利润至3.0/4.0/5.4亿元,分别同比增长29%/34%/33%。综合考虑送审稿对公司未来税率以及土地出让金可能带来的影响,基于绝对估值,维持目标价6.50 港元/股,对应19 年20x PE。我们认为公司经营情况稳健,并表时间延后对公司基本面不构成实质性影响,维持“买入”评级。

风险提示:教学质量下滑、教育政策变动、现金流紧张致使外延扩张策略不达预期

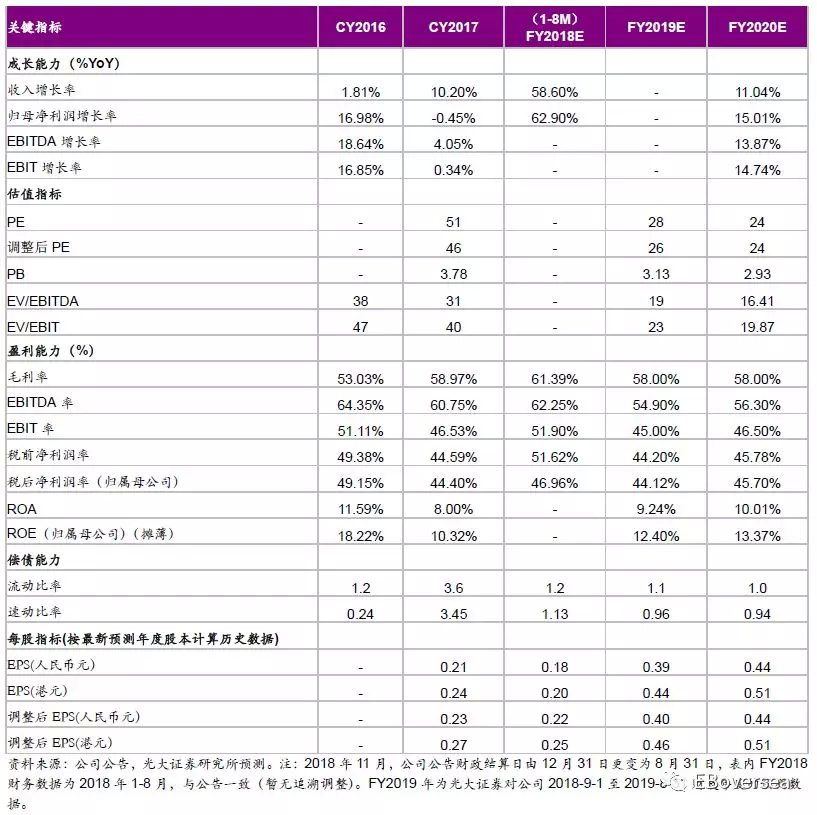

业绩预测和估值指标

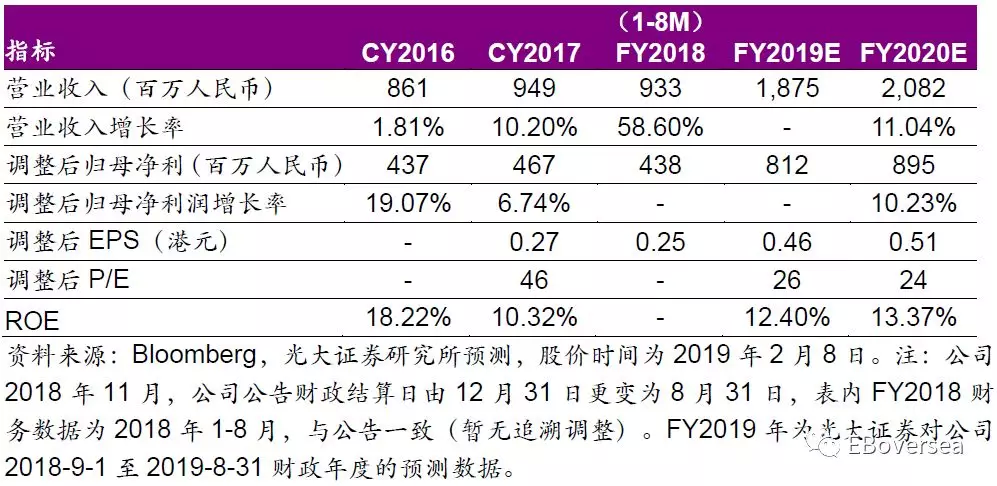

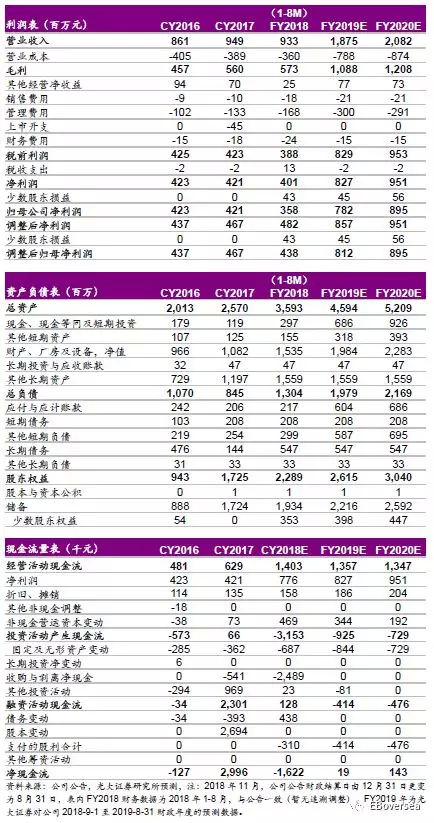

3、附录2:外延并购有序推进——中教控股(00839)

公司于2018年收购4所民办学校,19年对外扩张有序推进

公司于2018年3月13日宣布分别以总代价8.55和5.77亿元人民币收购郑州城轨学院举办人80%股权和西安铁道技师学院举办人62%股权,已于2018年3月23日实现并表。2018年6月公司以总代价14.19亿元收购松田大学和松田学院举办人100%股权。目前,4所学校整合有序进行。

19年1月14日公司公告拟收购山东济南大学泉城大学50.91%的股权,并计划近期以挂牌出让方式招标收购余下49.09%股权。泉城大学2005年批准成立,为与济南大学合作经营的独立学院,拥有本科专业38个,专科专业9个,目前在校生8,529人。该项交易为公司进驻人口第二大省山东省的重要战略举措,有助于公司进一步拓展招生网络提高市场渗透率,通过学生总数的增长实现盈利能力的提升。

中国民办高等教育先行者,兼具内生与外延增长潜力

公司是中国民办高等教育先行者,已有近30年办学经验。截至2018年8月31日,在校生规模达121,315人,相比去年同期增长61.2%。1)公司内生增长空间大,广东白云学院广州新校区第一期预计9月竣工入住,可容纳8000余名学生,其余并购学校整合顺利,在校生人数将稳步增长。2)公司外延扩张策略同步推进,公司上市以来已收购5所各类民办学校。截至2018年8月31日,公司在手现约17亿元人民币,剔除在建工程及收购等应付款项,可用于收购的现金约7亿元人民币。目前公司财务杠杆较低,资产负债率仅为26%,若提高至50%,还能通过银行贷款融资约42亿元人民币,充足的资金亦将为公司高校版图的进一步扩张提供保障。

维持目标价14.00 港元,维持“买入”评级

考虑到公司财政结算日由12月31日更变为8月31日,我们调整公司盈利预测,预计19/20年收入分别为18.8、20.8亿元人民币;19/20年调整后归母净利润分别8.12、8.95亿元人民币。综合考虑送审稿对公司未来税率以及土地出让金可能带来的影响,基于绝对估值,维持目标价14.00 港元/股。我们认为公司经营情况稳健,外延并购有序推进,维持“买入”评级。

风险提示:教学质量下滑、教育政策变动、外延扩张策略不达预期。

业绩预测和估值指标

扫码下载智通APP

扫码下载智通APP