自由现金净流稳定、毛利率高, 这家小而美的企业还没有天敌

本文来自“国金证券研究所”

【国金证券-创新技术与企业服务研究中心-半导体】

基本结论

晶圆代工产业的通则是 “数大+先进工艺未必美”, 在晶圆代工产业进行的先进制程研发竞赛中,因为首单,先进封测技术及折旧及成本优势,有赢者(台积电)通吃的特性,而跟随者连剩菜剩汤都吃不到的困境,但反而是专注于8英寸旧制程工艺晶圆代工的华虹,因受惠于多样化代工产品的扎实需求而稳定增长,让其能透过调整产品结构来提升平均单价及毛利。

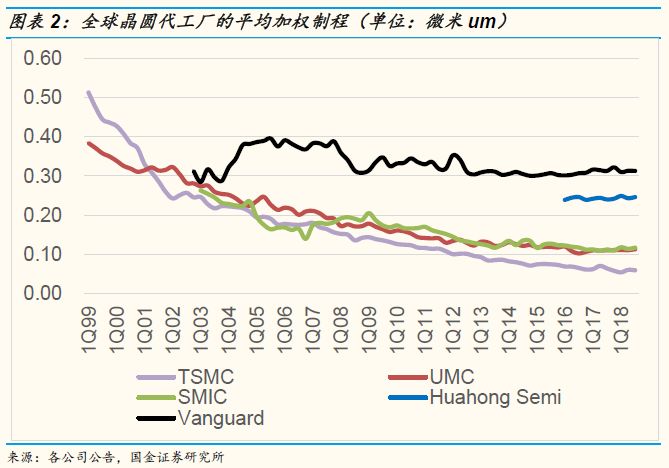

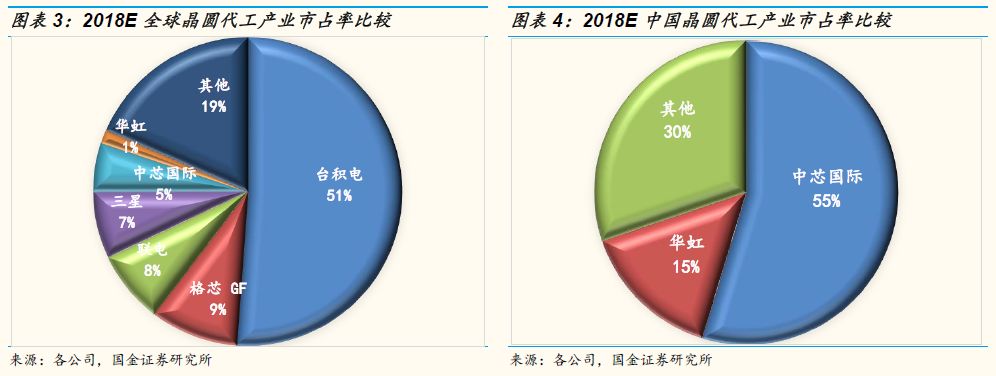

小而美的华虹:目前华虹的平均制程为246纳米,远差于台积电的60纳米,联电及中芯的110-120纳米,但因为没有天敌,华虹逐年增加其晶圆代工单价并改善其利润,又因多旧设备,华虹的折旧成本仅占全部营业成本不到26%的比重,远低于联电的40%及中芯国际的38%,这让华虹的毛利率近倍数于联电及中芯国际。配合晶圆代工产业为提升自給率,小而美的华虹持续拉升其市占(现在仅有1%的全球市占)。

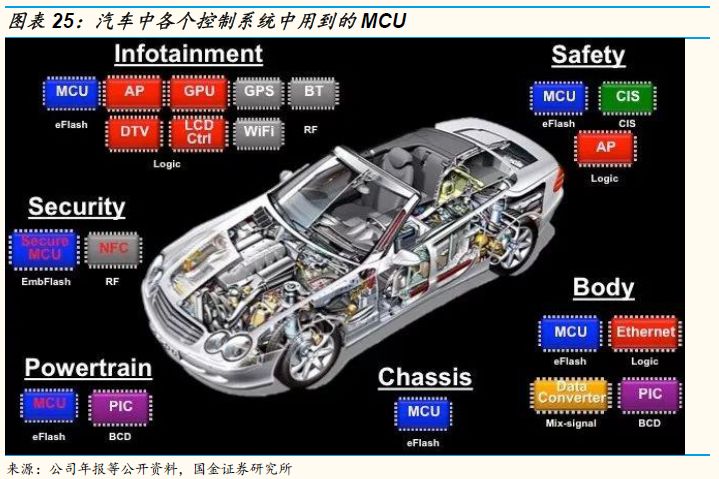

深入非主流的利基:不同于14纳米或是7纳米的先进制程代工,华虹的产品及客户深入高毛利/高成长的电力功率半导体,嵌入式非易失存储器的智能卡及微控制器(MCU),模拟/LED照明所用的电源管理,及逻辑, 射频 (RF)。但因为产品多属于客制化产品,反而让华虹过去两年,平均单价年成长率达5%以上, 而联电及中芯国际的平均晶圆代工价格年度下跌了近2-4%。

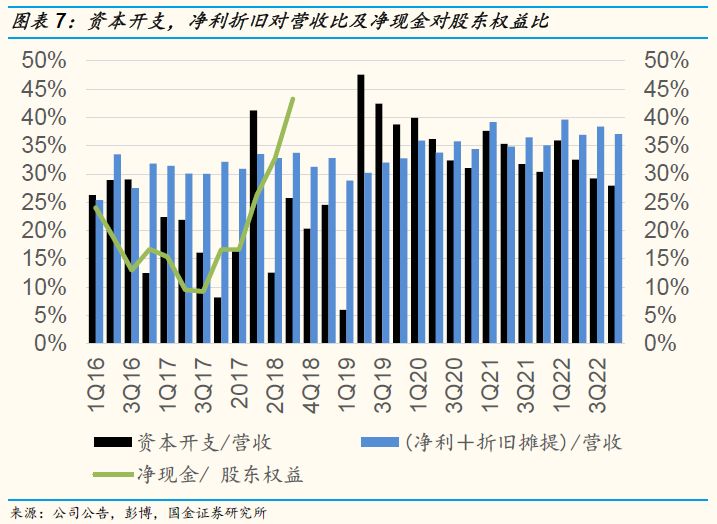

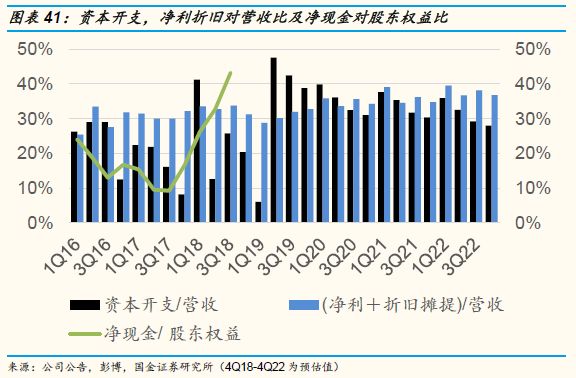

稳定的自由现金净流:为追求先进制程工艺竞赛与突破,往往造成每股收益的越加摊薄或净负债对股东权益比重的恶化。我们认为华虹稳定的自由现金净流归因于其晶圆代工事业的市场定位,造成远高于同业的20%净利润率及33%的净利加折旧占营收比率,买旧制程设备让资本开支对营收比(<25%)相对合理并低于经营活动现金净流。

投资建议与估值

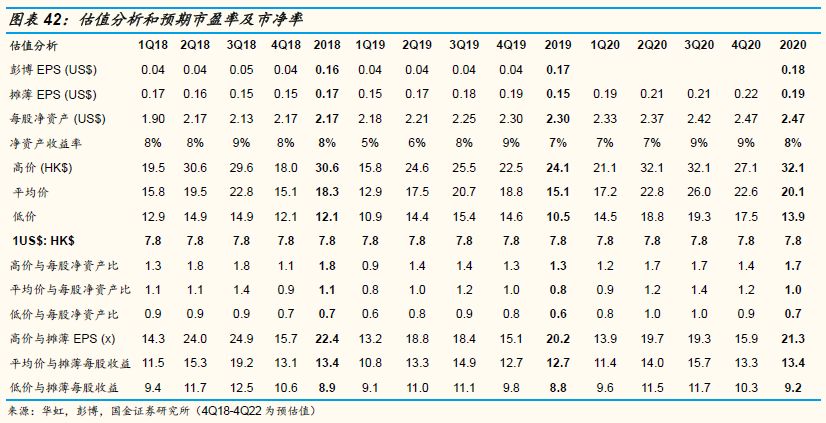

我们首次覆盖华虹并给予“买入”评级,我们预估其未来3-4年,2018-2025年的营收有18-22%的复合成长率(高于中国晶圆代工产业的10-12%复合成长率)及摊薄每股收益有13-23%的复合增长率。未来12-18个月HK$22元目标价位有超过30%的潜在获利空间,目标价是建立于13倍2021年每股收益的US$0.22(1倍PEG)和落在1.2倍的2020年每股净资产,对应8-10%的净资产收益率预估。

风险提示

12“晶圆代工扩产计划所拉高的折旧费用可能破坏毛利结构,增长动力的MCU和电力功率半导体下游景气度的下滑,高毛利分立器件晶圆代工的竞争加速,而与市场预估值的差异是短期所面临的风险。

报告正文:

一、晶圆代工产业的通则-数大+先进工艺未必美

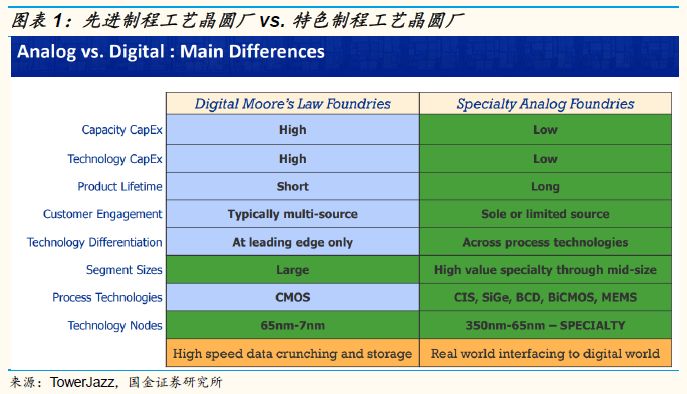

在超过20年的半导体及晶圆代工产业覆盖经验中,我们学到了晶圆代工产业的通则是 ”数大+先进工艺未必美”, 从格芯(Global foundries)与联电 (2303 TT) 于去年陆续宣布放弃7纳米先进制程工艺研发及量产进度,英特尔 (Intel)于2018年底关闭客制化晶圆代工业务,格芯及中芯国际 (SMIC, 981 HK) 的先进晶圆代工业务亏损持续扩大(排除各项政府补助),三星电子 (005930 KS) 要靠着其存储芯片业务持续补助晶圆代工产业的研发与先进制程投资,这些都清楚的显示晶圆代工产业在先进制程的研发竞赛中,有赢者(台积电)通吃的特性,而跟随者连剩菜,剩汤都吃不到的困境,我们将此归因于下列几个原因:

1.首单优势:因为台积电在每个先进制程工艺推出时,都能提供完整设计规则及规模庞大制程认证过的智慧财产权设计区块 (IP block),台积电总是能拿下超过80%市场份额的新芯片制造方案,一旦台积电拿下首单,但因为大部分芯片设计客户的研发资源有限,要再从台积电转到其他晶圆代工厂就相对不易,除非跟随者能提供庞大的价格优惠来换取转单。

2.先进封测优势:在率先推出 CoWoS (Chip on Wafer on Substrate) 給赛灵思 (Xilinx)及英伟达 (Nvidia)来整合逻辑芯片及存储芯片后,台积电也靠着 INFO (Integrated Fan-out)让苹果的智慧手机及平板计算机的应用芯片更薄。这些封测技术加上未来3DIC封测技术的领先,让台积电的跟随者迟迟无法提供替代方案。

3.折旧及成本优势:当台积电拿下大部分的首单提前进入量产,拉高产能利用率,其折旧,非折旧的单位晶圆成本将远低于落后数月,甚至数年(中芯国际在14纳米落后台积电近四年)的竞争者,这让跟随者获利不易,甚至亏损扩大。

因为台积电这些赢者通吃的优势,造成不管国际及国内先进制程晶圆代工产业(除了台积电之外)及公司获利不佳,但反而是专注与8英寸(8“)及12英寸(12”)旧制程工艺(8英寸的350/250/180/150/130纳米及12英寸的90/65/55纳米)晶圆代工的华虹,世界先进,力晶半导体,因受惠于LCD/AMOLED 电视/智慧手机驱动IC,指纹辨识IC(Fingerprint),电力功率(Power MOSFET, IGBT, Super Junction), 射频(CMOS RF-Radio Frequency), 电源管理IC (Power Management IC, PMIC), 微控制器 (MCU), 模拟芯片 (Analog)的扎实需求,但因为要购买8“及12”的二手制程设备不易,而造成其产业扩产缓慢,使其供不应求,让相关晶圆代工业者能透过调整产品结构来提升平均单价,平均毛利来持续改善获利。所以,待会儿我们会更深入的探讨几个原因,为什么我们选择要覆盖华虹,建议买入,列为我们的重点关注标的。

1、小而美

不同于台积电几乎通吃7纳米晶圆代工制程,三星每年要烧掉超过20亿美元(资本支出的40-50亿美元,远高于先进制程所产生的现金流入的20-30亿美元)苦苦追赶台积电的先进制程,目前用8纳米生产自用芯片 Exynos 9820, 格芯 (Globalfoundries)专攻14纳米及特殊的FD-SOI制程,联电现在聚焦28/14纳米次先进制程,中芯国际即将冒着扩大亏损的风险于2020年为华为,高通量产14纳米制程工艺产品, 华虹专注于8英寸的350/250/180/150/130纳米及未来四年将扩充12英寸利基型旧制程工艺(90/65/55纳米)。

根据我们国金证券研究所的估算,目前华虹的加权平均制程为246纳米,远差于台积电的60纳米,联电的113纳米,及中芯国际的117纳米,而略优于世界先进的313纳米,但因为没有庞大的同类型竞争者(产品线也与世界先进的显示驱动,电源管理芯片大不同),靠着各种特殊产品组合的改善,华虹逐年增加其晶圆代工单价并改善其利润,又因多投资晶圆厂旧设备,华虹的折旧成本仅占全部营业成本不到26%的比重,远低于联电的40%及中芯国际的38%,这让华虹的毛利率近倍数于联电及中芯国际的毛利率。而配合中国晶圆代工半导体产业为提升自給率的企图心预期,从现在的20%拉升到2025年的25-30%,我们认为小而美的华虹,未来几年,可以有18-20%的营收成长率,持续拉升其市占(现在华虹仅有1%全球市占及15%的中国市占),这是近倍于我们对中国晶圆代工产业生产销售额的10-12%复合成长率(2018-2025年)预估,不同于华虹,我们认为中芯国际在先进制程的研发支出会持续投入,但为了避免在14及7纳米于2020,2022量产后亏损持续扩大,我们预估中芯国际在先进制程工艺产能及营收的扩张就会比较保守,而其复合成长率将会低于中国晶圆代工产业生产销售额10-12%复合成长率的预估。

2、产品客户深入非主流的利基:

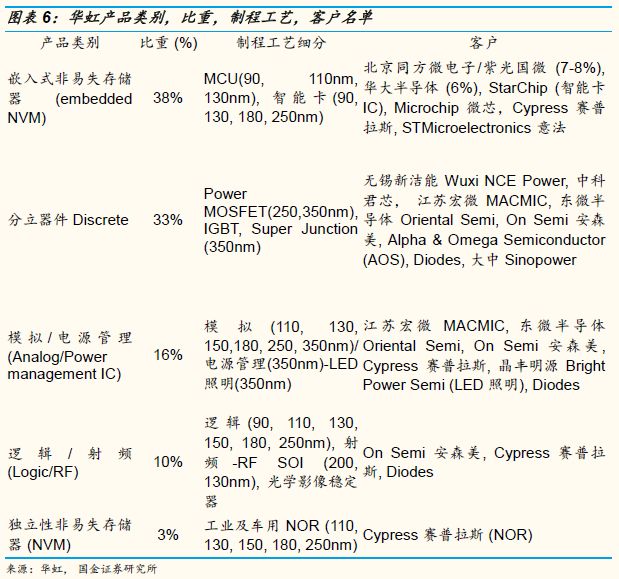

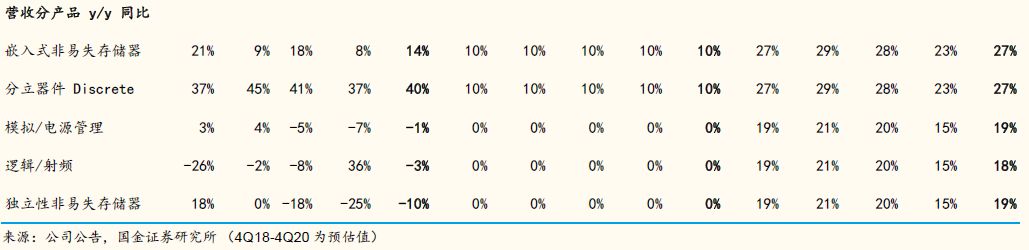

不同于先进制程晶圆代工厂商主要是靠14纳米或是7纳米的计算机,智能手机,云端人工智能图形处理器及现场可编程门阵列芯片的需求所拉动,除了传感器(CMOS Image Sensor, CIS)及光电半导体外的全球半导体各应用领域之外,华虹的产品及客户深入像是高毛利/高成长并使用250, 350纳米的Power MOSFET, IGBT, Super Junction等分立半导体 (Discrete), 90, 110, 130,180纳米的嵌入式非易失存储器 (Embedded NVM) 的智能卡及微控制器(MCU),,110, 130,150, 180,250, 350纳米的模拟/LED照明所用的电源管理 (Analog/Power management IC),90, 110, 130,150, 180, 250纳米的逻辑, 射频 (RF), 光学影像稳定器, 及110, 130, 150, 180纳米的工业及车用 NOR。虽然这些都不属于主流单一产品,但因为产品多属于多样少量的客制化产品,反而让华虹的晶圆代工价格相对稳定,过去两年,华虹的平均单价年成长率达5%以上,而联电及中芯国际的平均晶圆代工价格年度下跌了近2-4%,台积电的平均单价只能勉强持平(但其微缩同比超过10%)。

不光是产品分散,华虹这些非主流产品的客户比重也非常分散, 没有一家客户占比超过10%, 前三大客户占比约20%,前15大客户占比约50%, 其它的50%是另外300多位客户所构成。進一步來說,华虹2018年的主要业务(38%的营收占比)是帮北京同方微电子/紫光国微(估计约7-8%的营收占比),华大半导体(估计约6%的营收占比),Starchip生产的純金融IC卡、社保卡、居民健康卡等帶金融支付功能的智能卡芯片(出貨于2018年应超过4.5亿顆)及Microchip (微芯, MCHP US),Cypress (赛普拉斯, CY US),STMicroelectronics (意法, STM FP),与华大半导体的MCU,而加上其技术,国企背景,及国家集成电路大基金的投资与整合,都让华虹成为国内智能卡芯片及MCU的主要晶圆代工厂。

而在Power MOSFET, IGBT, Super Junction(33%的营收占比)各种电力相关的半导体部分, 应用领域横跨计算机,消费性电子,电动汽车及充电桩,轨道交通, 电源应用,工业用,国内的无锡新洁能 (Wuxi NCE Power), 中科君芯 (Jiangsu CAS-IGBT Technology), 江苏宏微 (MACMIC), 东微半导体 (Oriental Semiconductor), 大中 (Sinopower, 6435 TT), 及美国的Alpha & Omega Semiconductor (AOS US), On Semiconductor (安森美, ON US)是使用华虹250, 350纳米制程工艺的重量级国内,外分立半导体客户。

至于模拟(Analog),电源管理 (Power management IC, PMIC),逻辑 (Logic),射频 (RFID), 及独立性非易失存储器 NOR (NVM)产品因为市场竞争者众,总营收占比较低(16%+10%+3%=29%)也非公司未来的驱动产品,客户的强度就相对较弱,除了国内的江苏宏微 (MACMIC), 东微半导体 (Oriental Semiconductor) 的模拟和电源管理芯片外及 晶丰明源 (Bright Power Semi) 的LED IC,On Semiconductor (安森美, ON US),Cypress 赛普拉斯, Diodes (DIOD US) 是使用华虹130, 150, 180纳米制程工艺的主要国外客户。

3、稳定的自由现金净流:

不同于中芯国际,长电科技,通富微电, 华天科技为了追求先进晶圆代工制程工艺及封测技术的竞赛与突破,要投入庞大的资本开支与国际并购,但因竞争激烈,获利加上其经营活动现金净流入的不足,往往造成其自由现金净流的短缺,而要通过各种股权或债权融资来补足现金净流,造成每股收益的越加摊薄或净负债对股东权益比重的恶化。举例而言, 为了持续投入28/14/7纳米制程工艺研发及产能,中芯国际过去五年股数复合成长率达8%, 资本开支/营收至少高于净利加折旧/营收超过20%;为了并购新加坡的STATS ChipPAC,长电过去五年股数复合成长率达11%,资本开支/营收高于净利加折旧/营收达5-10%;为并购AMD苏州及马来西亚槟城厂,通富微电过去五年股数复合成长率达6%,资本开支/营收高于净利加折旧/营收超过10%;华天科技过去五年股数复合成长率达5%,资本开支/营收高于净利加折旧/营收超过10%,这些例子都逊色于华虹近1%的股数复合成长率,而净利加折旧/营收反而高于资本开支/营收超过5%,产生多余的自由现金净流。

我们认为华虹稳定的自由现金净流归因于其晶圆代工事业的市场定位,造成远高于同业的20%净利润率及33%的净利加折旧占营收比率,买旧制程设备让资本开支对营收比(<25%)相对合理并低于经营活动现金净流。但为了于未来四年,投资25亿美元资本开支于无锡12“新厂(51%的资本开支由华虹负责,剩下的49%由无锡市政府及国家集成电路大基金负责),扩产每月40,000片12”晶圆代工产能,我们估计华虹的资本开支/营收比会从过去的20-25%, 拉升到类似于净利加折旧占营收比率的30-35%,虽然未来四年华虹不太能够产生多余的自由现金净流,但我们预估其能够保持现有的15-20%的净现金/股东权益比率。

二、公司背景介绍

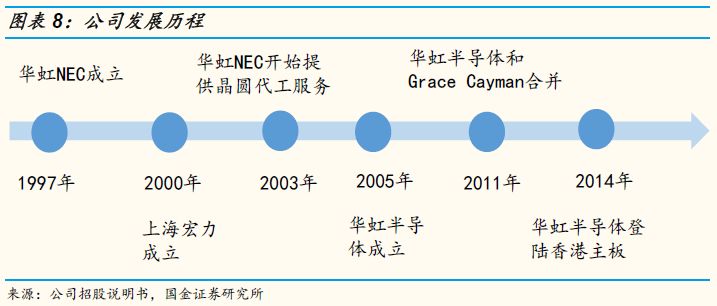

华虹半导体由华虹NEC和上海宏力合并而来,2014年10月登陆香港资本市场,是一家专注特色工艺的200mm晶圆厂代工厂。公司在中国大陆及台湾地区的业务占比超过一半,是中国大陆第二大晶圆代工厂,2017年公司营收8.08亿美金,同比增长12%。华虹半导体在全球晶圆代工市场份额为1.4%, 在中国晶圆代工市场份额约为15%,但是公司在200mm晶圆代工业务深耕多年,是仅次于世界先进的200mm专业晶圆代工厂。作为中国电子信息产业集团(CEC)制造环节的核心,集团内公司为华虹提供稳定的客户群体。CEC体系内的IC设计公司包括澜起科技(Montage)、中国电子(0085.HK)、上海贝岭(600171.SH)、华大集团、晶门科技(2878.HK)、国民技术(300077.SZ)、汇顶科技(A14271.SH),产业联盟保证了公司具有稳定的上游IC设计客户。

华虹半导体作为上市公司主体,旗下的上海华虹宏力是公司晶圆代工业务主体,由华虹NEC和上海宏力合并而来,另一家全资子公司上海华虹科技是公司设计和销售平台,另外公司还有三个子公司作为海外销售和贸易平台,分别是力鸿科技,HH GRACE USA和HH GRACE JAPAN。公司的股权相对比较集中,第一大股东上海华虹国际持有公司股份27.3%,其次鑫芯(香港)投资和Sina-Alliance国际分别持股18.88%和15.23%,前三大股东合计持有公司股份比例约为61.41%。

公司管理层的执行能力强,公司管理层坚持四大战略:持续扩大生产,差异化的技术创新,聚焦全球化市场,不断完善的策略。从2015年二季度开始,通过统计发现连续14个季度管理层对于毛利率的季度指引达标率达到100%,其中毛利率超过指引的比例为50%,对于营业收入的环比增长预测的达标率同样达到100%,绝大多数的季度都创造了超过指引数据的业绩增幅。除了业绩指引的达标率很高,进一步分析管理层对于行业趋势判断的准确度和管理层经营计划的完成情况例如开发新技术的进度作为评价管理层执行力的两个角度, 公司对于功率半导体市场的高景气的判断较为准确,而且对于扩大产能计划和新技术平台的量产计划都能够很好的执行,所以综合来看我们认为管理层的执行能力是可以信赖的。

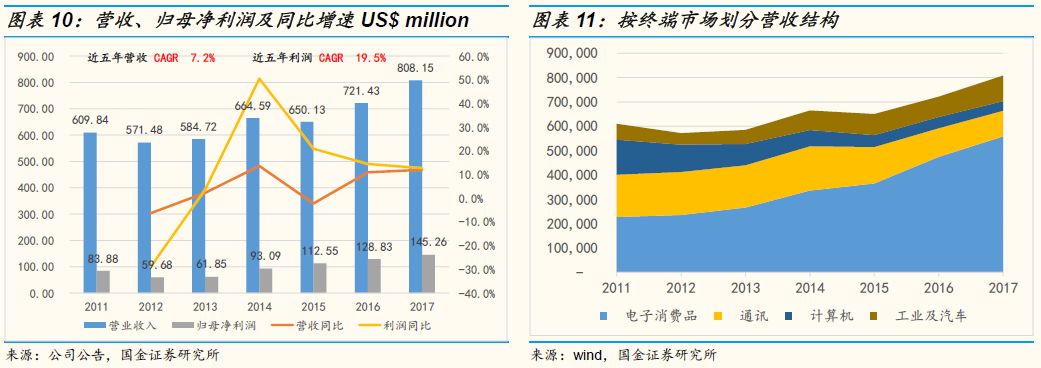

过去五年公司营收复合增速为7.2%,归母净利润复合增速为19.5%,2018年公司营收9.27亿美金,归母净利润为1.84亿美金。按照终端应用市场不同,公司代工的半导体产品应用于电子消费品,通讯市场,计算机,汽车及工业控制等领域。电子消费品市场贡献了绝大部分营收,占比达到65%,其他市场营收占比依次为通讯(19%),汽车及工业控制(10.0%)和计算机(5%)。物联网和汽车电动化趋势下带动电子消费品和汽车及工业控制这两个行业增速较高,2017年同比增长18%和26%,但是通讯计算机市场营收分别下滑10.3%和15.1%,主要原因在于手机销量放缓以及PC出货量持续下滑。

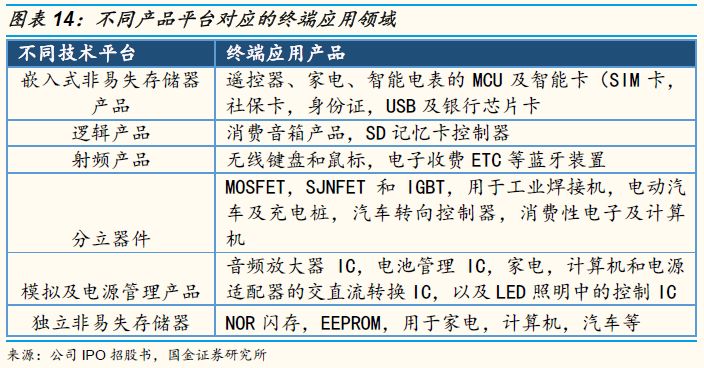

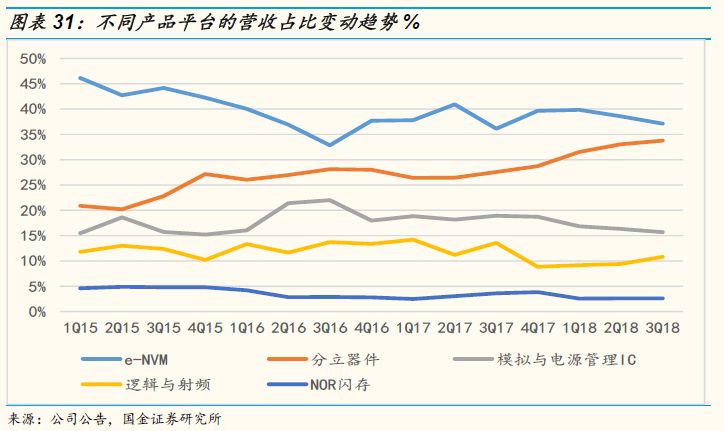

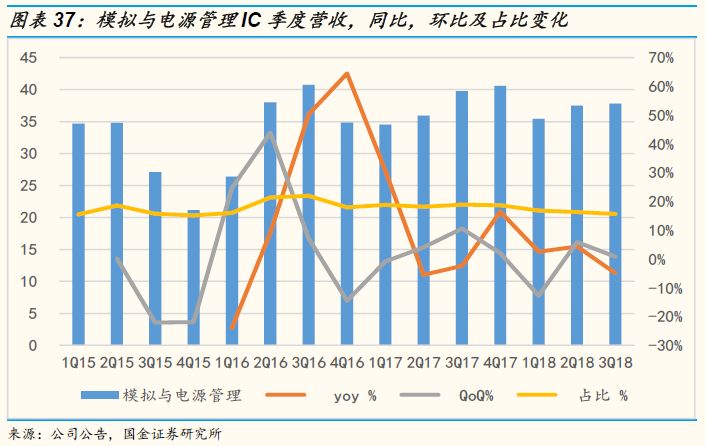

从技术平台来划分,目前公司共有5大产品平台, 估计2018年的营收占比,具体包括内嵌式非易失存储器e-NVM(38%),分立器件(33%),模拟与电源管理(16%)逻辑与射频(10%)和NOR闪存(3%)。营收占比最高的e-NVM平台主要代工的产品为智能卡(smart card)和通用型MCU,而分立器件平台则为功率半导体如金属氧化层半导体场效晶体管(MOSFET)和绝缘栅双极型晶体管(IGBT)提供代工服务。分立器件平台是公司2018营收增速最快的业务板块达40%同比增长,尤其是在计算机,消费性电子,电动汽车及充电桩,轨道交通, 电源应用,工业用拉动下,功率半导体器件需求急剧增加。另一个增长靓眼的领域是eNVM平台,同比营收增速在14%, 2016年以来智能家居市场和物联网的快速发展带动微控制器(MCU)和智能卡市场高速增长,尤其是高阶的MCU产品(16Bit和32Bit)增速较快。

从代工产品的终端应用市场来分析,其中智能卡芯片主要应用在SIM卡,社保卡,身份证,USB及银行芯片卡、中高阶微控制器(MCU)在智能家居和汽车电子钟应用更为广泛。分立器件平台生产的MOSFET,SJNFET和IGBT,多用于工业焊接机,汽车转向控制器,家电及电脑。电源管理芯片的应用也非常广泛,在音频放大器IC,电池管理IC,家电,电脑和电源适配器的交直流转换IC,以及LED照明中的控制IC都会使用电源管理芯片调节不用应用对于电量的消耗,达到节约电能的效用。

三、12“ 旧制程扮演新成长动力

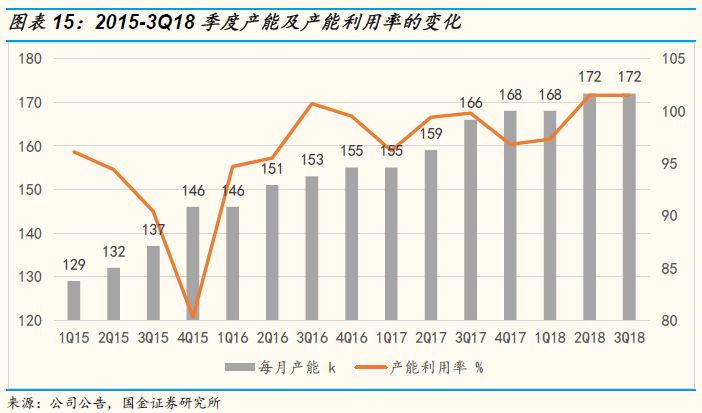

公司有三座8寸英寸晶圆厂和1座在建的12英寸晶圆厂,目前公司的产能以8英寸产线为主。1号晶圆厂于1999年投产,2号晶圆厂于2007年投产,3号晶圆厂在2003年量产出货,这三座晶圆厂全部都是200mm晶圆产线。目前公司的产能利用率持续位于高位,据公司2018年2季报和3季报显示,下游需求持续高景气,公司的产能利用率超过100%,出货量也达到历史峰值172K/月。

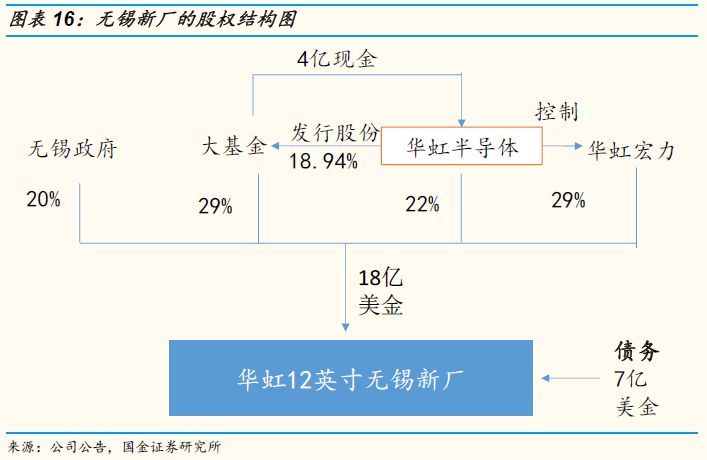

为了应对云计算、物联网、大数据、智慧城市及5G通訊应用領域的快速发展,2018年1月3日公司公告携手大基金在无锡建设一座300mm晶圆的新厂,公司计划将其内嵌式存储器工艺制程从90nm拓展至55nm从而保持自己特色制程工艺领域的优势地位。每月40,000片晶圆的新厂建设需要的总投资金额约为25亿美金,分4-5年投资,建厂资金主要来自公司自有资金,国家集成电路基金以及无锡市政府投资基金,三方累计投入资本18亿美金,剩下的7亿美金通过债务融资取得。按照公司公告在2019年中期完成厂房的建设,下半年制造设备开始进场,预计四季度正式投产,初期产能为10,000片/月,我们估计于2023年底该厂月产能有望增至40K。但我们的预估比公司预期稍微保守,因为在未来4-5年内,发生任何一次的半导体下行周期,都会对华虹12“厂的扩产进度,造成延迟的效果。

四、抗风险能力强:公司盈利能力增强

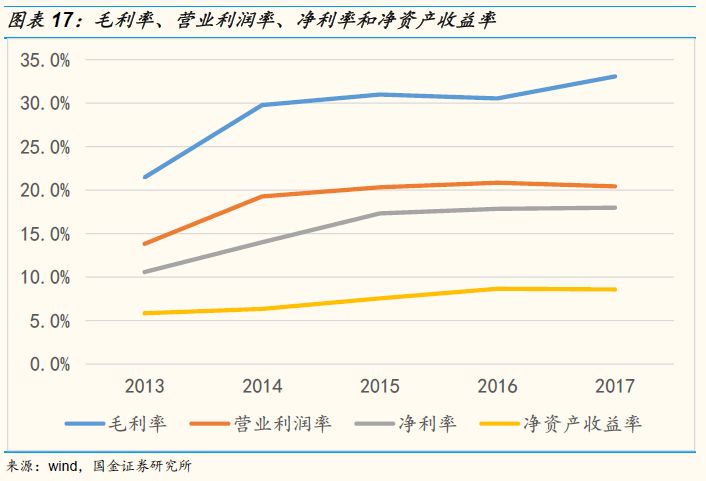

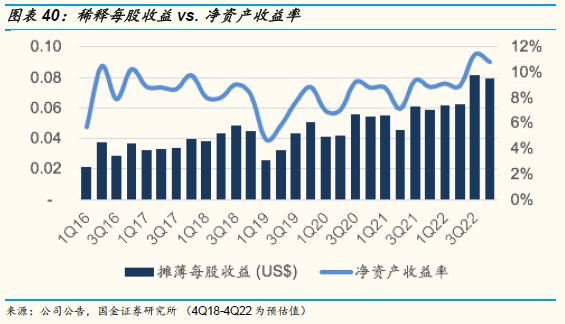

毛利率不断提升,长期盈利能力较强。公司的ROE水平近5年有了较大的提升,从2013年的5.9%提升至2017年的8.6%,进一步分析可以发现很大程度上源自于毛利率水平的大幅攀升,从2013年的21.5%提升至33.1%。营业利率润从2014年之后保持相对稳定,净利率则在2015年以后保持相在18%左右,综合来看公司的盈利水平相当出色,而且从长期来看较高的ROE水平意味着带给股东长期的回报率也更高。

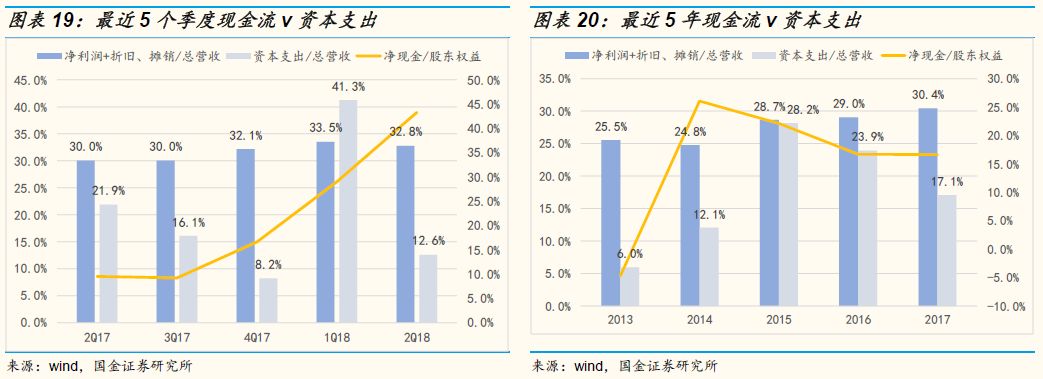

回款稳定,存货较低,经营现金流充沛。公司的存货周转率呈现周期性的波动,但是基本维持在70-80天之间波动,应收账款呈现逐年下降的趋势,说明公司对于下游客户的议价能力强,而且印证了8寸晶圆厂产能紧俏的行业情况。从公司的经营活动现金流逐年增长的趋势中可以看出作为一家晶圆代工厂能够保持如此良好的经营现金流情况说明了公司的营运管理能力非常出色。

近五个季度净现金/权益指标稳步攀升,公司抗风险能力进一步增强。我们用“净现金”(账面的货币资金减去带息负债)和“股东权益”的比值衡量公司账面上真正可以自由使用的资金量,这个指标越高说明公司可以动用的自由现金越多,在行业下行周期或者更加有能力抓住行业的投资机会。从下图可以看出虽然过去五年公司的净现金/权益的比值呈现下行趋势,但是公司从2017年第二季度开始净现金/权益指标稳步攀升,侧面印证了公司的盈利能力不断增强。

行业景气度持续高位,资本支出小幅上涨。公司作为全球第二大8寸专业晶圆代工厂,由于设备已经折旧完毕而且新产能由于设备紧缺不易扩产,公司在下游的功率半导体产品和MCU产品的强劲需求的带动下盈利能力不断提升,从2015年半导体行业新周期开启后折旧前利润率和资本支出率的缺口不大增加,说明公司原有设备和产能的盈利水平有大幅提升,这个趋势也说明了公司依靠内生的利润增长支撑自身的规模扩张,处于一种良性的发展状态。

五、客户产品的行业分析

1、物联网(IOT)时代催生MCU和智能卡的新周期

公司的非易失存储器平台是公司营收占比最高的产品平台,占比稳定在35%以上,而且到2016年4季度之后营收增速大幅攀升至20%以上的高增速水平而且一直保持至2018年。仔细分析MCU行业可以发现随着MCU价格的不断下降,当价格下降到足够低的水平的时候,MCU产品的应用范围开始不断拓宽,下游的需求量开始增长。在物联网浪潮的驱动下,下游的需求大幅增长带动MCU行业进行新周期。在未来MCU和智能卡为代表的智能化趋势非常明确,尤其是在无锡的12英寸新产线投产之后,公司可以将最新量产的第二代90纳米eNVM和MCU平台扩展至更先进的55纳米制程,有效提升产品的竞争力水平,所以我们认为未来3至5年内公司的eNVM和MCU依然会是公司的主力产品。

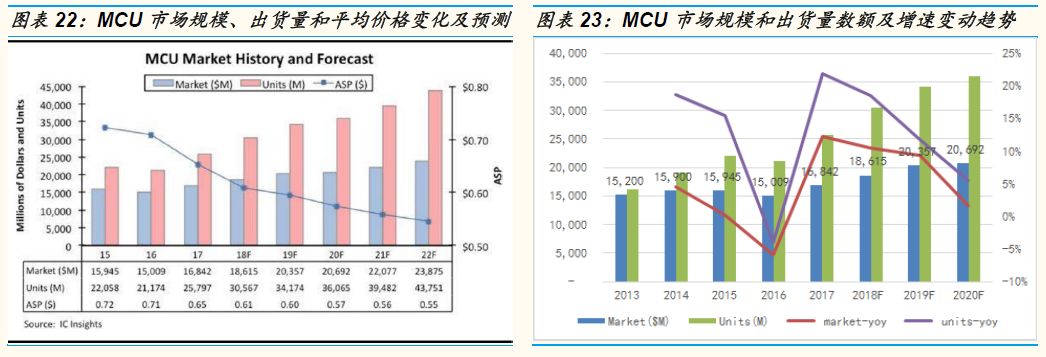

IC insights数据显示2017年全球MCU市场达到168亿美元,2018年MCU市场规模上升11%(仅占全球半导体产业销售额的4%,但同比增长是远高于2018年非存储全球半导体的5-7%同比增长),达到历史最高水平186亿美金,2019年同比增长9%行业规模突破200亿美金。该咨询机构同时上调未来5年行业销售额复合增速至7.2%,出货量复合增速至11.1%,预估2022年MCU全球市场规模有望接近240亿美金。2017年国内MCU市场迎来高增长阶段,据市场研究机构IHS数据,2017年中国MCU出货金额达到46亿美元,同比增长17.6%,其中增长最快的是消费电子市场,增速超过25%。其次是汽车电子市场,在汽车电动化趋势下以及新能源汽车的销售拉动下提升了MCU的出货量,工控市场的增速为14.1%,排在第三位。因为国内IC设计产业的蓬勃发展以及晶圆制造自給率的提升,我们预估未来5年中国MCU行业销售额复合增速将轻易的超过12%。

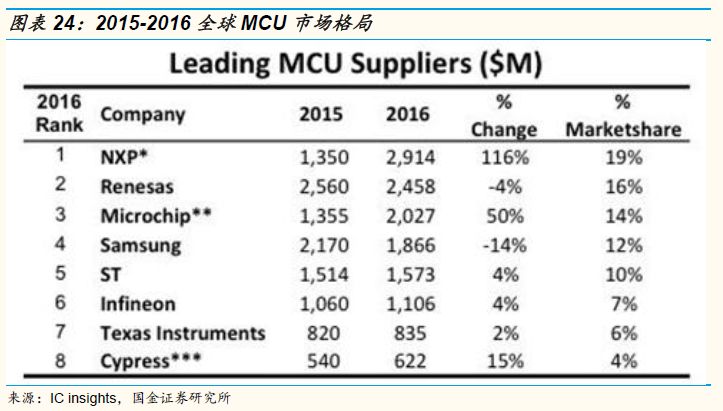

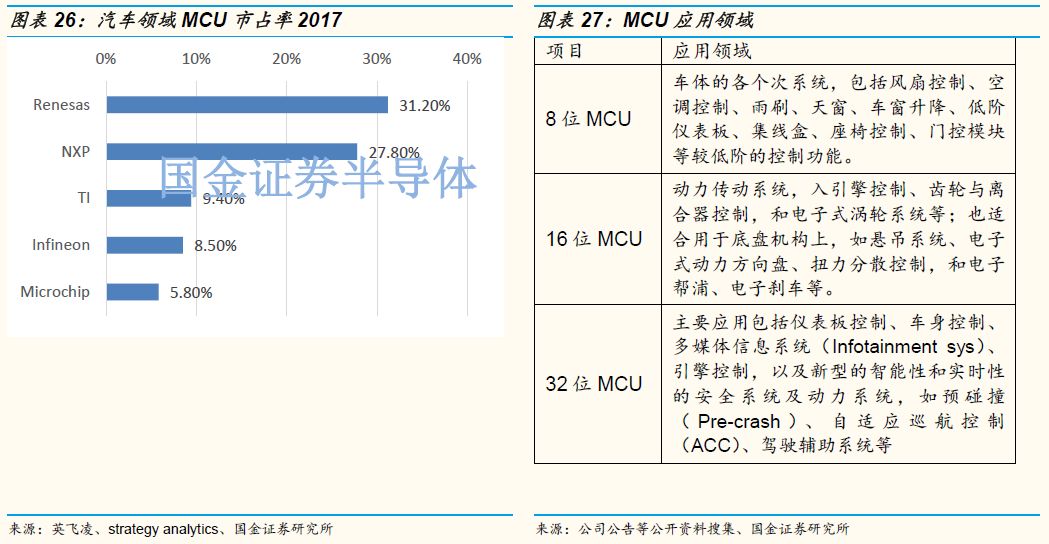

从MCU全球产业格局来看,2016年全球市场份额排名前五的厂商分别为恩智浦NXP(19%),瑞萨Renesas (16%),微芯 Microchip(14%,华虹前15大客户),三星 Samsung(12%)和意法半导体ST(10%,华虹前15大客户),前五大集中度超过70%,如此高的行业集中度也是由于近几年MCU行业出现了多起并购所致。低端MCU产品如4bit ,8bit和16bit MCU国内自给率较高,但是高端产品如32bit MCU市场基本还是被美日欧韩等半导体巨头垄断。近年来国内厂商开始以产品价格优势进入32bitMCU市场,如A股上市公司兆易创新(603986 CH)基于ARMCortexM技术的MCU芯片受到了市场的欢迎。在商业模式上国内的MCU厂商以Fabless为主,与传统IDM大厂一体化设计制造模式有所区别。

2016年MCU行业去库存周期结束,随着2017年燃油车转电动车及人驾车转ADAS辅助驾驶,车用半导体的需求(Power MOSFET, IGBT,MCU, CIS,AP,MLCC)开始爆发,拉动行业新的补库存周期开始,并挤压其他半导体产能,造成全面缺货。MCU的生产制造使用8英寸产线在成本效应上更具优势,因为8英寸产线光掩膜费用相对较低,设备都已经折旧大半,所以8英寸产能成为各大车用半导体大厂争抢的对象。车用半导体大厂自己的制造产线已经关停,而国内MCU设计企业很难负担高额的建厂成本,对于晶圆代工来说扩大8英寸产线也是不易,随着12英寸产能成为晶圆厂的主流,全球的半导体设备厂商已经不再生产8英寸产线的机台,扩产需要的设备都只能从二手市场购买,间接限制了8英寸产能的供给。MCU 龙头日企瑞萨电子为了集中资源在技术研发,将减少自己生产,扩大委外代工,计划将最先进的车用 MCU 全数交给台积电代工,此外像格芯,联电,中芯国际和华虹半导体各大代工厂的8英寸产线需求相对健康,而且随着下游物联网和汽车电子带动下新的MCU需求不断释放,而8寸晶圆厂产能短期很难快速增长,所以预计未来广泛应用在物联网终端的32bit MCU将渐渐地从8”转到12“的90,65,55纳米生产线。

国内的MCU企业超过40家,其中兆易创新和华大半导体是国内32位通用MCU的领军企业,中颖电子则主要生产应用于小家电的较为低端的4位和8位MCU,在公司的主要客户中可以看到大量的MCU企业,例如国内的华大半导体和国际MCU大厂赛普拉斯,微芯科技,意法半导体均为公司的前15大客户。

主流MCU公司在汽车上均有布局,能否进入汽车领域,某些方面是衡量一家公司技术实力的标尺。车规级别芯片至少要达到:

1.极强的可靠性:汽车与人的生命息息相关,故此车规芯片的可靠程度是各大车厂极为重视的。一般车规芯片的验证周期至少需要两年以上。车规芯片一般要求环境工作温度从-40℃~105℃,而芯片实际工作温度(junction temperature)是从-40℃~125℃。

2.工作寿命长:一般消费电子元器件的寿命只有几年,而车规级别元器件的寿命要十年以上。例如ST公司的spc5 系列芯片产品寿命达到15年。

除了MCU晶圆代工业务外, 公司的智能卡与智能终端安全芯片晶圆代工市场于2018年也表现不错, 通信SIM卡芯片制造目前已全面导入先进工艺, 为保持公司竞争优势提供了保障。全球SIM卡市场稳中有升,未来主要增长点是国内物联网及5G应用和东南亚以及印度地区的4G网络升级需求。中低端SIM卡芯片市场全球范围竞争激烈,公司凭借技术和广泛的客户优势,在市场份额上继续保持着领先地位。此外,公司凭借强大的产业链整合优势,帮客户实现了智能安全芯片在物联网市场的应用突破,并占据市场领先地位。

身份识别安全产品包括第二代居民身份证芯片、居住证芯片和交通卡芯片等。公司身份识别安全产品晶圆代工量保持增长趋势。其中,第二代居民身份证芯片供货稳定增长,居住证市场保持稳定,客户产品持续出货;得益于交通部标准卡在全国范围内的大力推广,交通卡芯片市场保持稳定, 交通部标准的交通卡芯片已经在全国多个地市实现批量应用。此外ETC,电子证照等身份识别产品已开始陆续生产。

至于金融支付安全产品包括银行IC卡芯片、居民健康卡芯片和社保卡芯片等。银行IC卡芯片市场, 进口芯片占比进一步下降,国产芯片客户开始全面替代进口芯片,凭借产品设计及晶圆代工品质,时效,及成本优势,华虹的客户已经在各主要商业银行实现了规模供货, 市场份额不断攀升。此外,公司开始布局EMV卡芯片制造, 为拓展海外银行卡市场做准备, 同时随着VISA和MasterCard进入中国,EMV卡将是未来银行芯片市场上新的增长点。

但受到“两保合一”政策影响,居民健康卡芯片市场需求开始下降。但是晶圆代工客户凭借大容量智能卡安全芯片的产品优势,继续保持了卫生行业市场的领军地位,产品出货量保持稳定。在现有项目稳定供货的同时,客户积极参与第三代社保卡试点工作,是未来业务的新驱动力。

总结而言,我们估计华虹主要智能卡客户紫光国微及华大的国内市场总份额在第二代居民身份证,金融社保卡,居民健康卡,加油卡,金融IC卡,网络认证卡,SIM 卡应已经有超过50%,我们预估未来5年中国智能卡芯片及晶圆代工行业销售额复合增速将低于10%。

2、汽车电动化带动功率器件需求大爆发

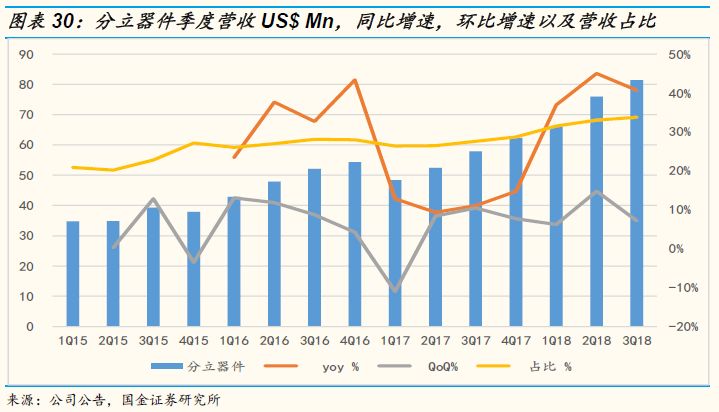

分立器件是公司营收占比第二大的产品平台,2018年该平台的营收占比应该会达到33-34%,而且在经历2017年的低迷之后2018年该平台的营收增速呈现爆发式增长,在2-3季度营收同比增速都超过40%。得益于公司不断投入研发费用提升在高端的MOSFET,IGBT, Super Junction的生产工艺,在汽车电动化和工业互联网的进程加速的背景下,功率器件如IGBT和MOSFET以及超级结等产品的需求持续旺盛,公司充分受益于行业的高速增长机会。

从公司产品结构也能看出分立器件在整个产品中的营收占比是呈现明显的上升趋势,从2015年仅占营收的20%提升至2018年的34%,而且是公司各个业务平台中提升最快的。而且结合未来汽车电动化和工业智能化的趋势来分析,这种占比提升的趋势将会持续下去,所以未来3-5年内分立器件平台尤其是MOSFET和IGBT将会成为公司非常重要的一个平台。

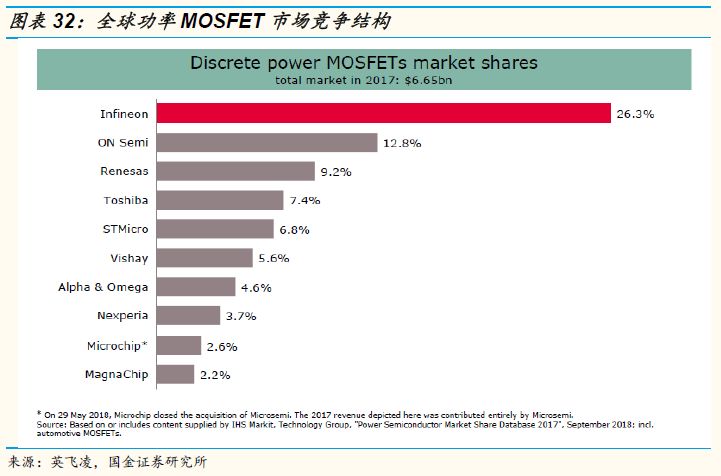

在2016年全球分立器件市场规模达到118亿美金,同比增长5.9%,其中功率MOSFET在整体营收中占比最大约为49%,销售额达到57.82亿美金,2017年全球功率分立器件MOSFET市场规模进一步增至66.5亿,同比增长约15%。在行业主要的厂商中,2017年英飞凌(Infineon)继续保持龙头地位,安森美半导体位居第二位,并购Fairchild (仙童半导体)之后市场份额攀升至14.1%。由于安森美半导体, Alpha & Omega (4.6%市场份额), Microchip(2.6% 市场份额)也都是公司排名前15大客户,所以公司能够享受到MOSFET领域的高增长趋势。

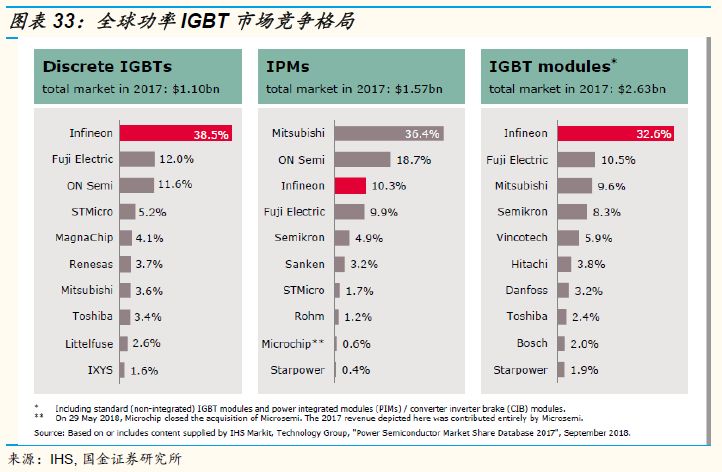

2016年全球功率模组市场大约为41亿美金,相对于2015年增长3.5%。标准的IGBT模组占据了绝大多数的份额,大约占比为46%。2017年分立IGBT和IGBT模组合计达到53亿美金。2015年初并购 International Rectifier之后,在20155年英飞凌超越三菱成为功率模组领域的龙头。公司的主要客户安森美半导体在分立器件和IPMs中排名靠前,在整个功率模组市场中位列第五位。

在分立器件的晶圆代工特殊领域的主要竞争者为世界先进(5347 TT),Tower Jazz (高塔半导体,TSEM IT), 上海先进(Advanced Semiconductor Manufacturing, 3355 HK)(于2018年10月30日宣布与积塔半导体合并),还有华润上华。以产能与制程工艺来看, 世界先进, 高塔,与华虹在分立器件晶圆代工中分庭抗礼,但世界先进与华虹客户重叠性非常低(已知前五大分立器件客户,只有一家重叠), 所以彼此也没有明显的价格竞争。 高塔半导体和分立器件龙头商英飞凌有紧密的合作关系,从营收范围来看,高塔半导体30%的营收来自功率半导体的代工,按照彭博预估公司2018年的营收约为13.11亿美金,30%占比的功率半导体营收约为3.93亿美金,而华虹半导体2018年营收约为9.27亿美金,按照33%的营收占比计算约为3.09亿美金,世界先进2018年营收约为942亿美金,按照20%的营收占比为功率器件来计算约为1.88亿美金。

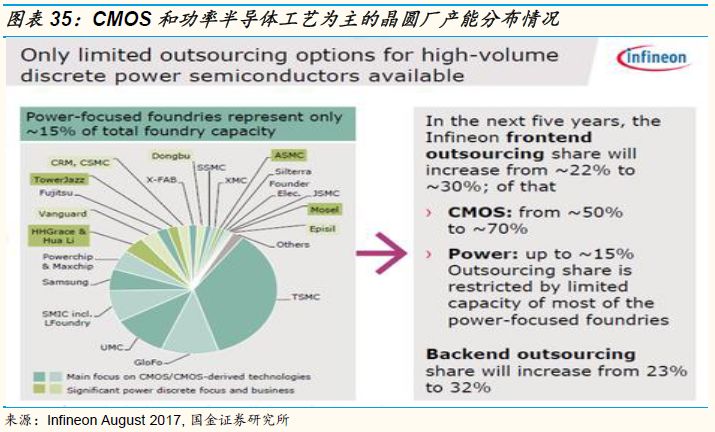

由于8英寸晶圆厂的产能有限,参考行业龙头英飞凌的制造的外包比例大约为15%,行业的市场空间大约有25亿美金,高塔,华虹和世界先进半导体合计占市场空间的1/3,仍有相当大的提升空间。以功率器件为主要产能的晶圆代工厂产能不足,面对汽车电动化(从18升级到250个Power MOSFET的用量转化)和物联网浪潮下对于功率器件的旺盛需求将继续代工公司的在公司器件领域的营收保持较高速度增长,我们预计未来3-5年华虹在分立器件平台的业务增速应该会保持在30%以上的增长水平。

3、模拟芯片和电源管理IC

2018年新上市的车型中硅含量提升显著,多款新能源汽车纷纷推出市场进一步带动了车用半导体的需求大幅增长。车用模拟芯片的需求缺口较大的部分主要集中在电源转换与管理元件,例如24/12V 转 1.8/3.3V 的功率电感,以及原来用来在手机中处理 USB 接口 EMC/EMI 干扰的非导磁元件,因为可以用来过滤汽车总线噪声,所以车企对于这一类产品的需求大增。从产品成本结构来看,这类产品用8英寸产线生产的成本更具竞争力,所以模拟芯片厂商和电源管理IC产品纷纷争抢8英寸产能。在汽车电动化趋势下,由于8英寸产能扩产不易,所以8英寸的产能趋紧在未来几年将处于供不应求状态,相应的晶圆代工价格有望调涨,带动公司的业绩实现增长,我们预计未来3年模拟芯片和电源管理类芯片增速保持10%的复合增速。

六、获利预估模型的假设基础及估值分析

1、18-22%的复合成长率:

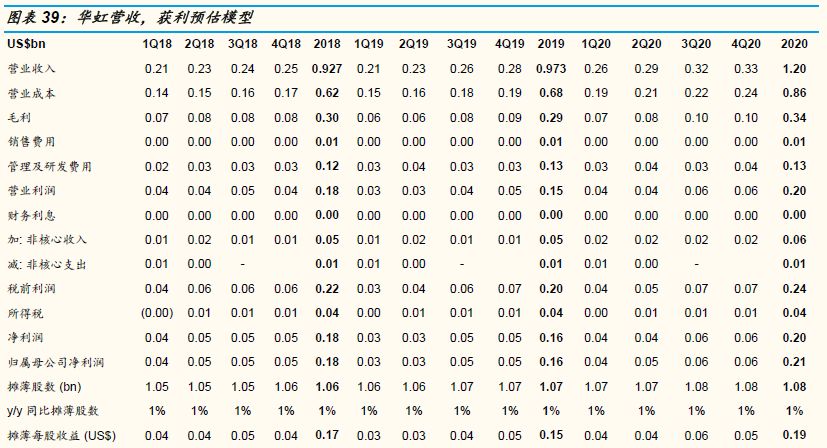

在台积电于今年1月17日的法说中提到因为高阶智能手机销售不佳及库存整理问题,预测2019年全球晶圆代工产业将只有0%同比成长,我们之后在“透过台积电看半导体趋势 - 成也萧何,败也萧何” 的报告中认为彭博社对华虹2019年的11%营收增长预估,世界先进的7%同比增长与Wind对长电科技15%,通富微电24%,华天科技22%的营收同比增长预估都过于乐观,因此我们预估证券分析师对世界先进,华虹,长电科技,通富微电,华天科技2019年营收同比成长的预估将明显下修到0%,+/-5%,上半年产能利用率的下滑将造成华虹今年同比年增长率可能仅有5%,达到9.7亿美元销售额,2018-2022年的复合增长率达18%。但当明,后年华虹12“厂的90,65,55纳米量产出货,并推升晶圆单价同比增长达5-6%,加上产能利用率的回升,我们预估2019-2022年的复合增长率将提高到22%。而8“的电力功率半导体及12”的智能卡/MCU是华虹未来营收主要的驱动力,这两项产品复合成长率从明年开始将超过25%。

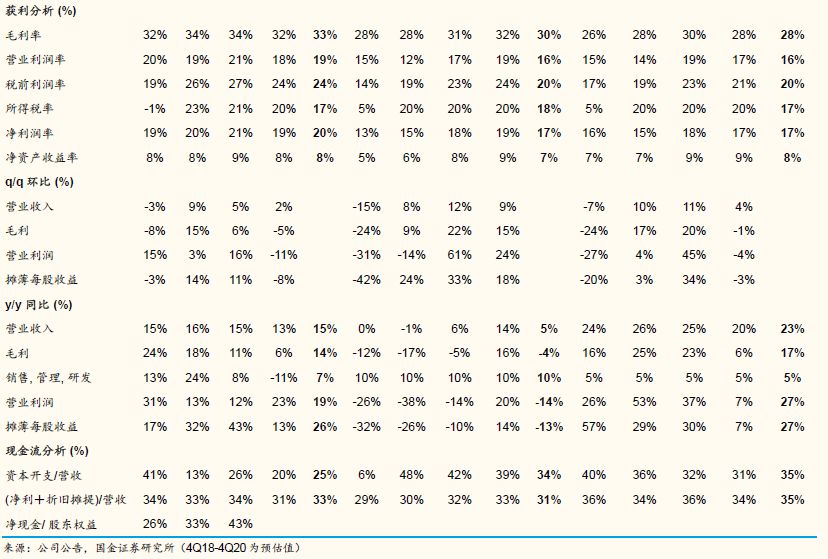

2、毛利率短期受到产能利用率下滑及长期受折旧费用提升影响:

因为全球智能手机及汽车销售不佳,计算机CPU短期缺货影响,预计带来二个季度的库存整理,我们预估华虹2019年一季度营收环比将衰退超过10%,毛利率将下滑3-4个百分点,再加上12“厂的折旧费用提升,我们预估华虹整体折旧费用今年同比将增加16%,明年同比增加51%,后年同比增加33%,这几年折旧费用都会超过营收增长而影响总体毛利率,因此我们预估未来两年毛利率将从2018年的33%,下滑到2020-2021年的26-28%,明显低于彭博社统计整体分析师平均预估的30-31%。而折旧费用占营业成本比例将从过去两年的18-19%,提升到2020-2021年的24-26%。虽然增加明显,还是远低于联电的40%及中芯国际的38%,这让华虹的毛利率明显地高于联电及中芯国际的毛利率。

3、相对稳定的营业利润率:

虽然华虹未来几年无法避免12“晶圆代工厂于2019年四季度量产后对毛利率造成的影响,但我们预估其销售,管理,及研发费用的同比增长(复合增长率约10%)会小于复合营收增长的18-22%,因此营业利润率的下滑会比毛利率的下滑少很多,我们预估未来两年营业利润率将从2018年的19%,下滑到2020-2021年的16%,仅略低于彭博社统计整体分析师平均预估的17-18%,这不会像毛利率的差异这么多。

4、摊薄每股收益可期:

虽然华虹会受到利润率下滑影响,但因为未来三到四年12“晶圆代工量产可期,产能占比将在2021-2022年拉高到17-26%,营收复合增长率将达到18-22%,我们估计其摊薄每股收益2018-2022年的复合增长率将达13%。但当明,后年华虹12“厂的90,65,55纳米量产出货,并推升晶圆单价同比增长达5-6%,加上产能利用率的回升,我们预估2019-2022年的摊薄每股收益复合增长率将提高到23%。

5、自由现金净流稳定:

我们认为华虹稳定的自由现金净流归因于其晶圆代工事业的市场定位,造成远高于同业的20%净利润率及33%的净利加折旧占营收比率,买旧制程设备让资本开支对营收比(<25%)相对合理并低于经营活动现金净流。但为了于未来四年,投资25亿美元资本开支于无锡12“新厂(51%的资本开支由华虹负责,剩下的49%由无锡市政府及国家集成电路大基金负责),扩产每月40,000片12”晶圆代工产能,我们估计华虹的资本开支/营收比会从过去的20-25%, 拉升到类似于净利加折旧占营收比率的30-35%,虽然未来四年华虹不太能够产生多余的自由现金净流,但我们预估其能够保持现有的15-20%的净现金/股东权益比率。

6、估值分析:

半导体产业及逻辑芯片晶圆代工次产业在发展初期因为时常受到供给和需求,库存,产品价格,产能利用率,良率,资本支出,折旧的大幅变化而影响获利及现金流,所以华虹的一年预期市盈率(1-year forward P/E)在过去三年曾从6倍弹升到25倍间上下震荡,现金流折现也无法解释股价的高低大幅变化,但透过市净率 (Price to book, P/BV)配合净资产收益率的比较(P/BV to ROE),华虹在过去三年平均8-9% 净资产收益率的状态下,股价是维持在 平均0.9倍的每股净资产(0.6-1.8倍的范围波动),这跟全球半导体产业在5-10%的股本回报率下,股价保持在平均1.0-1.5倍的每股净资产是类似的,但很不同于中国A股普遍的溢价效益。我们预期未来四年,华虹的每股收益增长将较为稳定,预期市盈率将跟着每股收益13%的复合增长率(2018-2022年的EPS CAGR,但2019-2022年的EPS CAGR将回升到23%)走,并预期未来四年市净率配合净资产收益率比较的估值溢价会维持在8-10%的净资产收益率下,股价应保持在0.9-1.0倍的每股净资产(0.6-1.8倍的范围波动), 而若是10-15%的净资产收益率,股价应保持在1.5-1.6倍的每股净资产(1.0-2.0倍的范围波动)。

1)预期市盈率及EPS成长比(P/E to EPS growth rate, PEG)

不同于大部分的成熟技术及稳定现金流产业,投资人多看短期获利,我们认为投资人在半导体产业的投资多看1-2年的长期获利,在进入2019年的同时,市场分析师将纷纷提出2020-2021获利及每股收益预估的前提下,以及考量未来四年13%的摊薄每股收益复合增长率的假设基础,1倍的预期市盈率成长比(PEG),再乘以2021年US$0.22摊薄每股收益的预估(US$0.22x13x7.8 =22 (US$1=HK$7.8)),我们预期未来12-18个月,华虹合理股价为 HK$22。当然,我们获利预测模型的风险可能造成每股收益复合增长率的错误预估或是2021年摊薄每股收益预估的错误。而目前华虹股价是 9倍的市盈率(2021E),0.69倍的预期市盈率及EPS成长比。

2)市净率(Price to book, P/BV)

之前我们预期未来四年,华虹的成长将较为稳定,预期市盈率将跟着每股收益的增长率走,而市净率配合净资产收益率比较的估值溢价会维持在8-10%的净资产收益率,股价应保持在0.9-1.0倍的每股净资产(0.6-1.8倍的范围波动), 而若是10-15%的净资产收益率时,股价应保持在1.5-1.6倍的每股净资产(1.0-2.0倍的范围波动)。如果把我们刚刚估算的华虹合理股价定在US$22来看, 股价是处于1.2倍的2020年每股净资产,仍保持在0.6-1.8倍的每股净资产的波动范围。

七、主要投资风险

1、每月4万片12“晶圆代工扩产计划可能破坏毛利结构?

目前华虹的8“晶圆代工厂不管是在价格及成本都具有国际竞争力,而且享受电力功率器件的大幅成长,我们担心在未来为了智能卡,MCU每年投入6亿美金,每年扩产月产1万片12”晶圆代工产能,会结构性的破坏毛利及ROE,折旧成本可能远高于市场的预期, 而12“厂初期量产,良率也可能不如预期。

2、增长动力MCU和功率半导体下游景气度下滑?

公司的嵌入式非易失存储器平台和分立器件平台是公司目前营收占比最高的两大技术平台,前者对应的主要产品是智能卡和通用型MCU的代工,后者主要集中在Mosfet,IGBT等功率半导体器件的带动,未来如果中美贸易及关税战持续,这两个领域的景气度下滑,公司的业绩增速有可能大幅放缓。

3、高毛利分立器件的竞争加速?

在分立器件的晶圆代工特殊领域的主要竞争者为世界先进(5347 TT),Tower Jazz (高塔半导体,TSEM IT), 上海先进(Advanced Semiconductor Manufacturing, 3355 HK),华润上华,而最近台积电也宣布扩充8“特殊制程晶圆代工产能,我们不排除华虹的高毛利分立器件事业将面临更多的价格竞争。

4、补贴能否持续?

我们估计华虹近4-5%的营收是靠着中央政府及无锡市政府补贴,但在中美贸易谈判后,是否能让政府补贴能持续或有删减,这将让我们及市场对华虹的获利预估模型有超过20%以上的影响。

5、与市场预估值的差异-股价短期所面对的风险

因为短期下行周期,我们对华虹的营收及获利预估是明显低于彭博社分析师的平均预期,未来几个月对华虹预期的下修,当然会对短期股价造成压力。以2019及2020年的预测为例,我们预估5%及23%的营收同比成长,低于彭博社分析师平均预期的10%及19%营收同比成长,我们预估30%及28%的毛利率,明显低于彭博社分析师平均预期的32%及31%,我们预估16%的营业利润率,低于彭博社分析师平均预期的19%及18%。我们预估US$0.15及US$0.19的摊薄每股收益,低于彭博社分析师2019年平均预期的US$0.17, 但高于彭博社分析师2020年平均预期的US$0.18,因为无锡市政府对12“厂的补助及加回少数股东损益,我们对2020及2021-2022年比市场有较乐观的预估。

扫码下载智通APP

扫码下载智通APP