奈飞(NFLX.US)四季度盈利超预期 营收及指引均逊色 日均“烧钱”1500万美元

本文来自“华尔街见闻”,作者李丹。

奈飞(Netflix)上季度盈利优于华尔街预期,但营收逊色,本季度的营收和盈利指引均低于预期,且增长明显放缓。数据公布后,股价盘后跌幅迅速扩大。

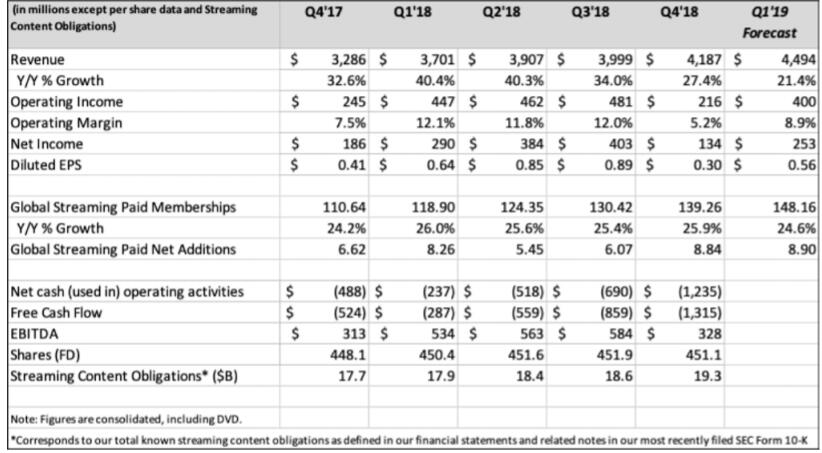

美东时间17日,奈飞公布去年第四季度财报,显示当季用户增长速度超出市场预期,盈利出现两位数下滑,营收增速为去年四个季度中最低。主要数据如下:

四季度奈飞每股收益(EPS)0.3美元,同比下降27%,环比剧减66%,但仍高于市场预期的0.24美元。

四季度净利润1.34亿美元,同比下降28%,环比同样大减67%。

四季度营收41.87亿美元,同比增长27.4%,低于市场预期42.1亿美元。

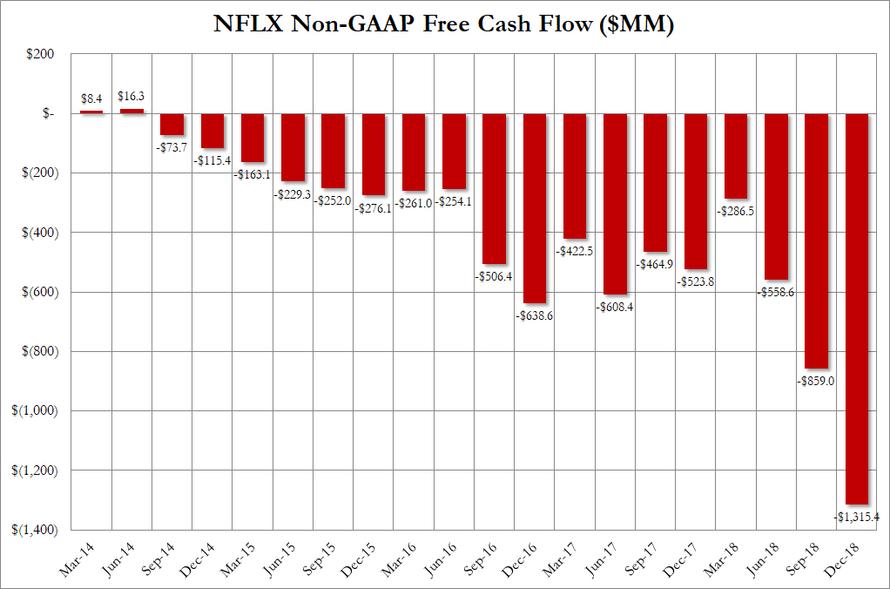

自由现金流为-13.15亿美元,是2017年同期的2.5倍,环比增长50%以上。

四季度付费订阅用户增至1.39亿,当季新增逾880万,其中美国国内订阅用户新增153万,高于FactSet预期的150万;美国以外的国际市场新增731万,同样FactSet预期的610万。同时公布的业绩指引显示,奈飞预期,今年一季度营收44.94亿美元,同比增幅21.4%,不但低于市场预期的46亿美元,相比四季度的同比增速也明显放缓。奈飞预计一季度EPS0.56美元,同样低于市场预计的0.94美元。

奈飞预期,今年一季度新增付费订阅用户890万,其中美国新增160万,其他地区合计新增730万。新增付费用户总数高于华尔街预期的850万。

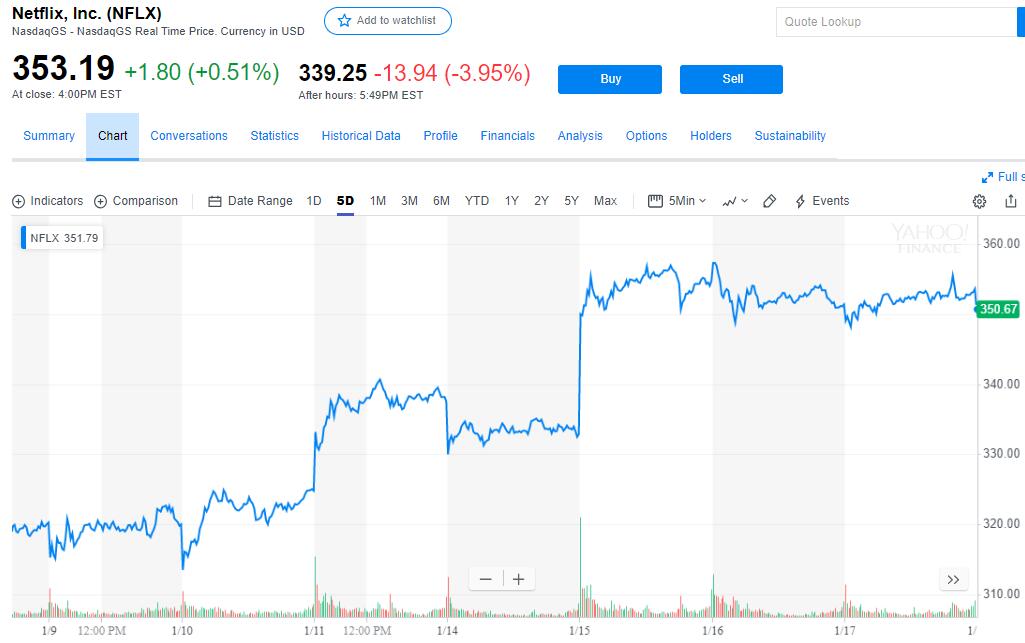

盘后公布财报后,奈飞股价盘后急跌,跌幅一度达到约4%。

奈飞涨价的背后:用户增长更快 收入却逊色

华尔街见闻此前提到,本周二,奈飞宣布美国区服务涨价13%-18%,为其推出流媒体服务以来最大涨幅。以去年三季度数据算,这是奈飞首次影响5800万美国用户的涨价。当天奈飞股价盘中涨超7%,收创近三个月新高。

宣布涨价后,业内观察人士密切关注奈飞一季度指引,希望了解涨价对奈飞新增用户可能有怎样的影响。从此次财报公布的指引看,奈飞的新增用户预期比华尔街还乐观。

但从业绩指引看,即使是这样乐观的用户增长,也没能让奈飞预期的盈利和收入超过华尔街预期水平。这不禁让人产生疑问。

Evercore Group的高级董事总经理、基本面研究分析师Anthony DiClemente在奈飞公布财报前就表示担心市场价格体现的太过完美,怀疑涨价背后是否意味着,奈飞发现收入更多来自增加收费,而不是订阅用户增长。金融博客Zerohedge认为,奈飞的一季度盈利和营收指引可能证明,DiClemente的担心是对的。

疯狂“烧钱” 平均每天1500万美元

奈飞此前已警告,内容成本在去年下半年会带给公司更大的压力。财报显示,四季度奈飞“烧钱”的确创了新高,当季自由现金流为-13.15亿美元,2017年四季度还只有5.238亿美元。换言之,奈飞平均每天“烧钱”1500万美元。

奈飞估算,去年全年“烧钱”合计30亿美元,今年也会维持这一水平,但此后,随着运营利润增长,自由现金流会好转。

截至四季度,奈飞的息税前利润(EBITDA)为3.28亿美元,尚有5亿美元贷款额度未利用。奈飞称,将通过高收益率市场为运营资本的需求融资。这意味着奈飞未来将继续发垃圾债。

奈飞烧钱此前就遭到对冲基金大佬David Einhorn的警告,但华尔街见闻此前就提到,奈飞面对摩拳擦掌的对手:亚马逊已经将流媒体服务打包进每月13美元的Prime配送服务中;Hulu提供每月12美元的免广告收看服务;AT&T旗下原名时代华纳的华纳服务今年计划以HBO为核心开拓流媒体服务;迪士尼今年也要发力,推出流媒体频道。

5800万美国订阅用户占相当于美国所有家庭电视总数的一半。对许多奈飞美国订阅用户来说,奈飞就像曾经的有线电视订阅一样不可或缺。

高盛认为,此次奈飞涨价忠实反映了订户从奈飞服务中获得的效用增量。奈飞给注册用户提供的价值,以及未来一年的内容盛宴很大程度上能抵消涨价的负面反馈。高盛上调了奈飞2018年到2020年的收入/调整后EBITDA预期。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP