国泰君安:若美国政府继续关门 美股波动率或攀升

本文来源微信公众号“谈股问君”(ID:ishaojunPhD),作者:李少君、王焯、方奕。

摘要

本次政府关门的直接起因是美墨边境墙拨款争执,背后反映的是两党对于2020年大选的博弈。两党对于美墨边境墙拨款互不相让,特朗普和共和党要求在拨款法案中加入50亿美元边境墙建设费用,而民主党则坚决反对,显示两党之间的共识和合作越来越少,分歧和斗争则愈演愈烈。

不到万不得已,特朗普很难真正宣布美国进入国家紧急状态。此举面临若干障碍:一是需要向国会解释基于何种正当理由;二是最高法院有权判决该举违宪;三是即便此举真的实施,也需付出较高代价。

本次关门对于美国经济的影响不容忽视。美国农业部等9个部门停摆,经济数据发布、食品和药品常规监管、股市监管审批和调查等多项工作受到影响;80万联邦雇员被迫无薪休假或欠薪工作;贫困居民生活保障、游客出行体验等也受到冲击。

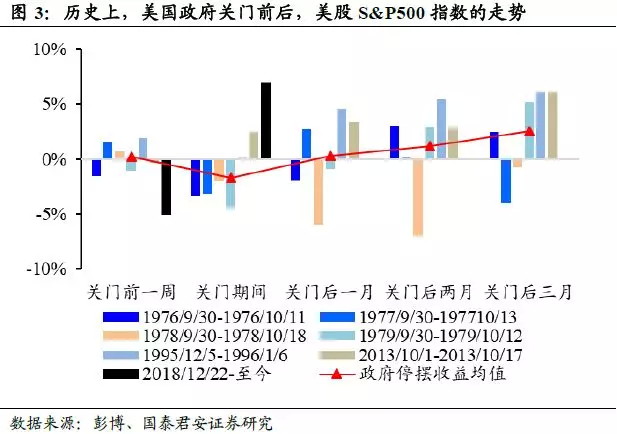

政府关门对大类资产价格的影响:

历史上,自1976年以来,美国政府由于各种争议导致政府停摆。在福特和卡特总统任期内,美国一共出现了6次政府部分停摆,受影响的部门为美国劳工部与卫生、教育及福利部,这6次政府部分停摆持续时间从8-18天不等,政府关门的主要原因是对人流医疗补助的争议。里根当政期间,美国一共出现了8次持续1-3天的政府完全停摆,主要争议是关于政府开支。老布什治下也由于政府赤字问题出现持续4天的政府完全停摆。克林顿当政时期,美国政府在共和党取得控制权后遭受2次分别持续5天和21天的完全停摆,仍然是由于赤字问题。2018年,特朗普任期内出现3次政府停摆,均围绕预算法案展开。美国政府停摆时间超过一周共计10次,超过两周的共计4次(图1)。

1.3. 历史上关门是如何解决的?

在美政府21次关门风波中,大多数政府关门结束是通过为谈判交流制定临时决议来争取时间、分歧方妥协让步来实现的。有6次是通过制定临时法案或延长议案,为分歧方谈判交流争取时间,结束政府停摆。其中有12次在分歧方的妥协让步下,形成可通过的决议或法案,结束关门风波(图2)。

美股波动率在美政府关门期间或走高,但随后回落。理论上分析,美国政府关门至重启是短期内美国政治分歧走向一致的过程,对应风险变化先扩散后收敛。从历史看,具有如下特征:(1)美国政府关门前后,市场波动率总体先升后降(图4)。在超过10天的6次关门中,波动率从关门前一周的平均10.26%,攀升至开门后一个月平均12.61%,然后趋于回落。(2)市场波动率的顶部大多处于关门期间或开门后一个月,这可能取决于市场对未来风险的判断。在2013/10/01-2013/10/17年的政府关门中,美股波动率在关门期间达到17%,开门后一个月回落至13.10%。而1976年、1978年波动率峰值出现于开门后的一个月。如果本轮政府关门继续延长且美国政治分歧难以缓和,短期内不排除市场波动率继续攀升。

3.2. 债市

但是美政府关门或是“短期内美债收益率将攀升,即债市下跌”的信号。从历史来看,在超过10天的6次关门中,关门期间及开门后3个月左右甚至更长时间,10年期美国债收益率普遍上涨,期限利差走阔(图6)。公司债收益率也随着国债水涨船高(图7)。究其原因,美政府关门意味着:民主、共和两党在短期内难以就预算问题迅速妥协,反映了美国政府财政存在一定问题,市场自然对美国债投资趋于谨慎。例如,2019年1月8日,美财政部拍卖3年期美国国债,得标利率高于同期限的美债收益率,投标倍数创2009年以来最低。

美债收益率走高,对其他经济体债券价格亦构成一定压力。从历史看,13年10月1日-17日,美国政府关门事件后,全球发达经济体与新兴市场债券价格走低。其中,代表发达国家政府债券走势的Citigoup World Government Index(花旗世界政府债券指数)在开门后1个月、3个月内分别下跌0.46%、0.86%;代表新兴市场债券走势的Barclays EM Agg Bond Index (巴克莱新兴市场债券指数)在开门后1个月下跌0.44%,但随后反弹,3个月内涨幅达0.48%。在此期间,受债市强监管、“钱荒”以及美联储酝酿退出量化宽松等因素影响,中国债市出现了较大下跌。10年期国债收益率,在美国政府关门期间、开门后1个月、3个月内,分别上涨了10bp、56bp和50bp。因此,从美国政府关门事件看,我们建议:短期内应对美债保持谨慎,并要考虑一旦美债收益率走高、中美利差收窄,对国内债券市场构成的一定压力。

3.3. 大宗商品

美国政府关门,对大宗商品整体影响有限,历史上并不存在固定规律。(1)在超过10天的6次关门中,关门期间大宗指数3次上涨、3次下跌;在开门后的一个月与两个月也均为3次上涨、3次下跌。(2)大宗指数在95年12月5日-96年1月6日以及关门期间,分别录得9.25%与0.4%的正收益,而在开门后1个月与2个月内明显转负。(3)从6次关门的平均收益看,关门前一周为0.47%,关门期间1.82%,开门后1个月-0.78%,开门后3个月2.33%(图8)。以上特征反映:美国政府关门可能并非影响大宗商品的重要因素。

3.4. 对冲基金

美国政府关门事件,对全球对冲基金的冲击有限。相反,对冲基金利用市场短期波动进行交易,可能会取得正收益。例如,在95年12月5日-96年1月6日,以及13年10月1日-17日两轮美政府关门期间以及开门后,对冲基金指数均录得正收益。本次美政府关门,对冲基金指数在关门期间已上涨1.87%(图12)。

3.6. 汇率

(1)对美元指数的影响

美政府关门短时内造成美元指数走低,但影响规律不明显。在超过10天的6次关门中,关门期间4次下跌,2次上涨,其中3次美元指数在开门后1个月内由下跌转为上涨。仅77年9月30日-77年10月13日这次关门对美元指数构成长时冲击,关门期间以及开门后3个月内均呈下跌趋势,影响长时期未消失。其余5次均在开门后1个月内美元指数保持上涨(图14-15)。

(2)对美元兑日元汇率的影响

美国政府停摆对美元兑日元汇率无明显影响。自1978年来的4次政府关门风波中,停摆期间内仅出现1次美元相对日元下跌(78年9月30日-78年10月18日),跌幅达3.61%。本次特朗普政府停摆,较停摆初期,目前美元兑日元下跌2.18%,可见美政府关门时间若超市场预期,日元作为避险货币相对美元将升值。其余3次政府关门期间,美元均较日元升值,升值幅度不等。美政府开门后一个月内,除1次(95年12月5日-96年1月6日),美元小幅回调外,其余3次美元兑日元汇率均上涨,79年上涨幅度高达7.45%(图16-17)。

(3)对欧元兑美元汇率的影响

2013年来,两次超过10天的政府关门造成欧元兑美元汇率一个月内小幅上涨。长期看来,政府关门(13年10月1日-17日),市场未受到显著影响,汇率平稳波动。本次特朗普政府停摆期间,欧元截至目前上涨1.06%,欧元保持上涨趋势(图18)。

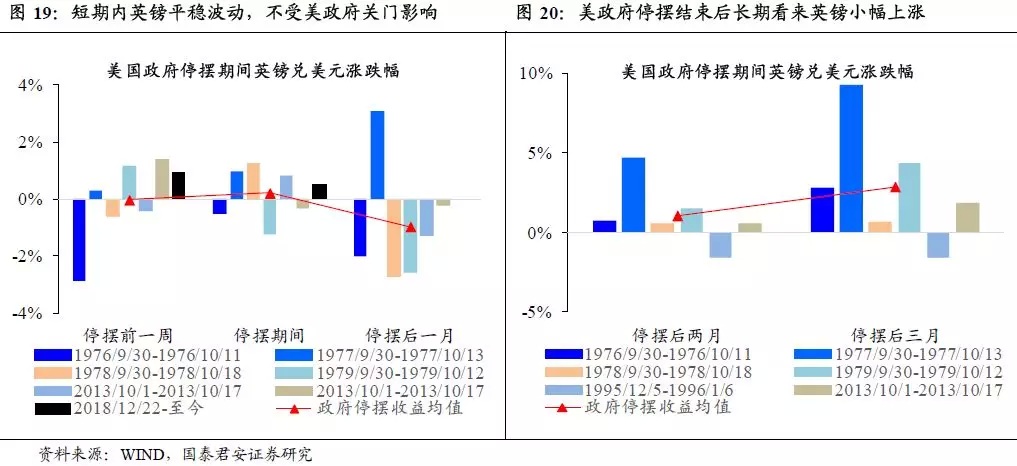

(4)对英镑兑美元汇率的影响

美政府关门对英镑兑美元汇率影响有限,英镑保持平稳波动。从历史来看,美政府停摆对英镑的影响并无明显规律。70年代的4次长时间美政府停摆,停摆期间英镑对美元2次上涨1%左右,2次下跌,平均上涨幅度0.21%。95年12月5日-96年1月6日,美政府关门期间英镑对美元小幅上涨0.82%,此次特朗普政府停摆期间,截止目前英镑对美元也小幅上涨0.53%,上涨幅度小,英镑走势平稳(图19-20)。

扫码下载智通APP

扫码下载智通APP