广发宏观:全球或已进入主动去库存共振阶段 流动性边际或好转

本文来自微信公众号“静观金融”,作者为张静静,本文观点不代表智通财经观点。

投资要点

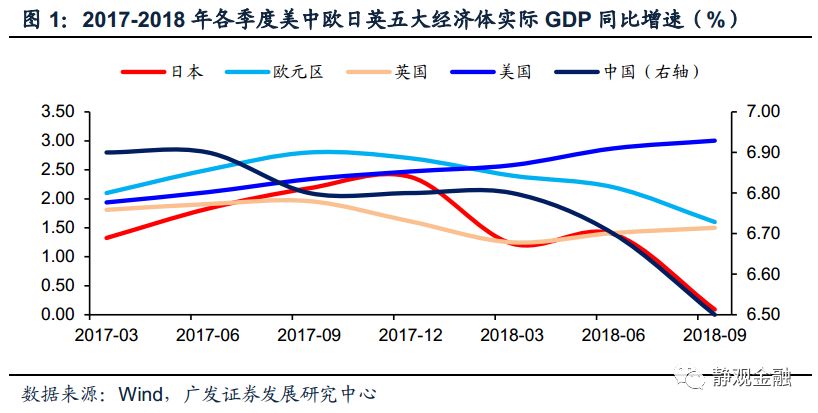

2018年全球经济特征之一是美国与非美分化。

2018年受税改因素提振美国经济保持强劲势头,截止2018年3Q美国实际GDP同比3.0%,创三年新高。非美经济整体放缓,截止2018年3Q中欧日英实际GDP同比分别为6.5%、1.7%、0.1%、1.5%,而中欧日英2017年实际经济增速分别6.9%、2.4%、1.9%及1.7%。

经济分化映射了库存周期错位。

从库存周期角度看,本轮美国与非美的库存周期明显错位:目前主要非美经济体或已跟随中国进入主动去库存阶段,但美国或仍处于被动补库存阶段。上一次中美库存周期的明显错位发生在2005-2008年。

目前全球或已进入主动去库存共振阶段,历史上类似阶段资产走势会有两点共性。

全球或将不晚于今年3月进入主动去库共振阶段,且不排除目前已经处于该阶段。前四次中美(全球)主动去库存共振阶段,各类资产走势的共性只有两点:一是长端利率债收益率下行;二是美元指数走强。

与历次主动去库存共振相比,本轮主动去库存共振阶段或面临更差的流动性环境。若叠加这一因素评估,我们预计在本轮主动去库存共振结束前,美元或仍保持强势,但美债能否持续走牛、黄金是否延续当下的涨势则存在不确定性。此外,美股估值仍高,预计将延续跌势。

全球走出主动去库共振或在今年二季度末前后:来自原油价格周期的经验。

企业利润增速是库存周期需求端的重要观测指标之一。由于原油价格、企业盈利均是供需变化的结果,因此中美企业利润增速与国际油价同比走势具有趋同性。也就是说,只要原油价格同比触底回升,全球即结束主动去库存共振状态。

假若以1991年、1994年、1998年、2001年为参照系,本轮国际油价同比最大跌幅或在30%左右。我们预计国际油价本轮同比最大跌幅可能出现在今年二季度末前后,换言之,全球主动去库存共振有望在今年二季度末前后结束,多则持续半年、少则持续一个季度。此后部分经济体可能会进入被动去库存状态。

美联储或不晚于2019年2Q结束加息、不晚于3Q结束缩表,预计在中美(全球)主动去库存共振结束之际,全球也将迎来流动性的边际好转,届时海外市场风险偏好有望逐步修复。

正文

2018年全球经济特征:美国与非美分化

2018年全球最重要的经济特征就是美国与非美的分化。2018年,受税改因素提振美国经济保持强劲势头,截止2018年3Q美国实际GDP同比3.0%,创三年新高。根据我们的大致估算,2018年特朗普税改或令美国企业实际有效税率较去年下降3-4个百分点,个人所得税实际有效税率下降0.4个百分点,或拉动实际GDP同比增速约0.5-0.6个百分点。基于税改影响,目前美国仍处于资本开支扩张期。

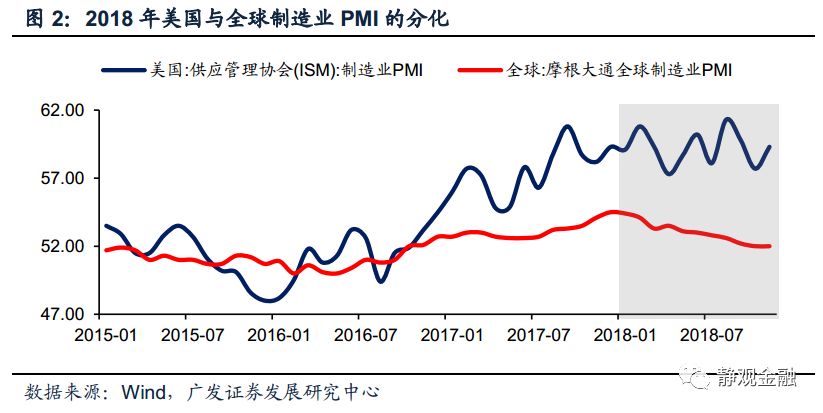

相比之下,2018年非美经济整体放缓。截止2018年3Q,中国、欧元区、日本及英国实际GDP同比增速分别为6.5%、1.7%、0.1%、1.5%,而上述四大经济体2017年实际GDP增速分别6.9%、2.4%、1.9%及1.7%。美国与全球制造业PMI走势差异也能反映2018年美国与非美的经济分化。

经济分化映射了库存周期错位

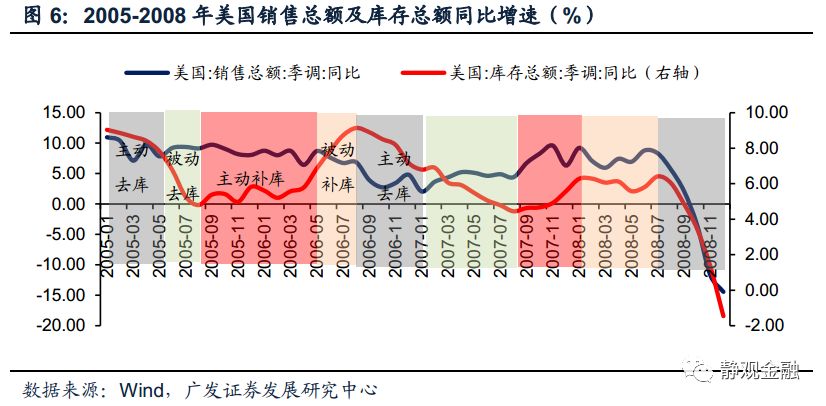

从库存周期角度看,本轮美国与非美的库存周期明显错位:目前主要非美经济体或已跟随中国进入主动去库存阶段,但美国或仍处于被动补库存阶段。上一次中美库存周期的明显错位发生在2005-2008年。

本轮中美库存周期错位

库存周期在较大程度上决定了经济的短周期波动。由于存货调整相对下游需求滞后,一个完整的库存周期往往呈现出四个阶段:被动去库存——需求上升、库存下降;主动补库存——需求上升、库存上升;被动补库存——需求下降、库存上升;主动去库存——需求下降,库存下降。

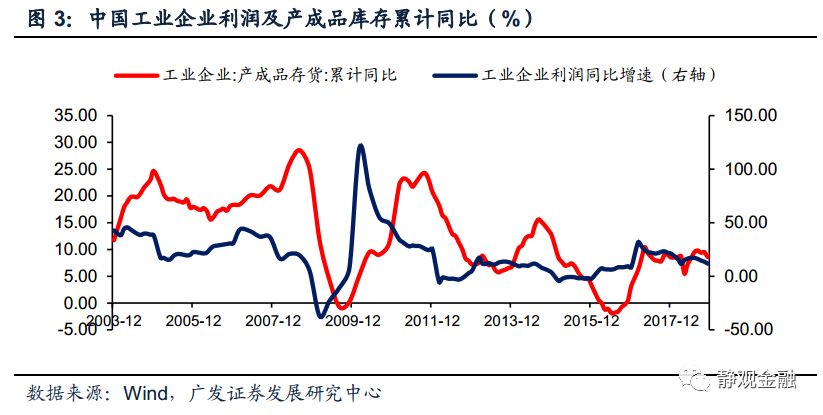

需求端可观测指标包括:工业企业利润同比增速、PPI同比、PMI甚至销售同比增速等;中国的库存端指标主要为工业企业产成品库存(累计)同比,美国库存端指标主要观测美国全社会库存(制造商、批发商及零售商)同比增速。

2017年2月中国工业企业利润累计同比见顶,进入被动补库存;2018年9月工业企业产成品库存累计同比回落,进入主动去库阶段。2016年11月库存(包括制造商、零售商和批发商)总额与销售(包括制造商、零售商和批发商)同步上升,美国进入主动补库阶段;2018年5月销售总额同比增速见顶,6月美国进入被动补库阶段。

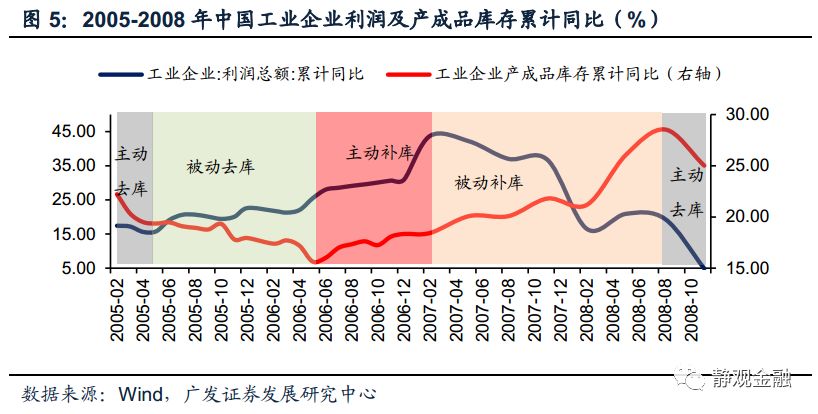

上一次中美库存周期明显错位出现在2005-2008年

图5所示,根据需求端和库存端指标变化,我们对2005-2008年中国库存周期做如下划分:2005.1-2005.5为主动去库,2005.6-2006.5为被动去库,2006.6-2007.2为主动补库,2007.3-2008.8为被动补库,2008.9-2009.2为主动去库。

图6所示,2005-2008年美国库存周期被划分为:2005.1-2005.5为主动去库,2005.6-2005.8为被动去库,2005.9-2006.5为主动补库,2006.6-2006.8为被动补库,2006.9-2007,2为主动去库,2007.3-2007.8为被动去库,2007.9-2008.2为主动补库,2008.3-2008.8为被动补库,2008.9-2009.2为主动去库。

可以看出,与中国相比,美国在2005-2008年间多出一个库存周期,2005年8-9月飓风直接影响了美国库存周期,也是当时中美库存周期显著错位的主因之一。

全球或已进入主动去库共振阶段

不晚于2019年3月全球或将进入主动去库共振阶段,且不排除目前已经处于该阶段。前四次中美(全球)主动去库存共振阶段,各类资产走势的共性只有两点:一是长端利率债收益率下行;二是美元指数走强。值得注意的是,在历次中美(全球)主动去库存共振阶段中美股指未必都对应熊市、黄金这类避险资产也未必都受益于风险偏好恶化。原因在于主动去库反映的仅是经济基本面逻辑,但权益资产还受估值影响、黄金表现也会受流动性干扰。

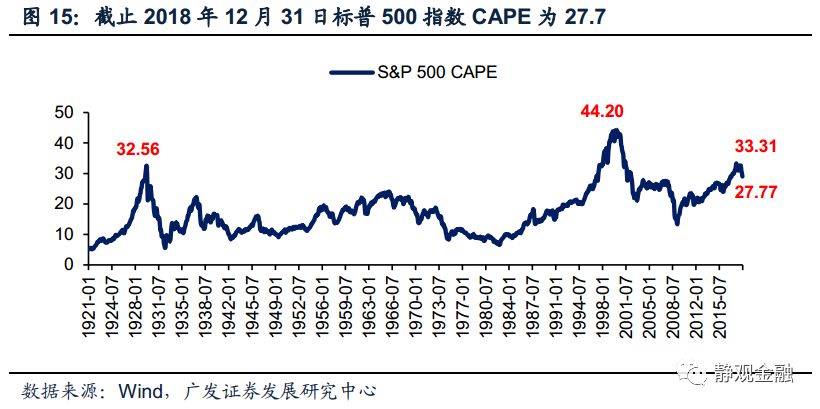

与历次主动去库存共振相比,本轮主动去库存共振阶段或面临更差的流动性环境。若叠加这一因素评估,我们预计在中美(全球)主动去库存共振结束前,美元或仍保持强势,但美债能否持续走牛(仅针对该阶段,并非指全年走势)、黄金是否延续当下的涨势则存在不确定性。此外,基于标普500指数10年期席勒周期调整市盈率(CAPE)仍处历史高位,叠加我们在年度展望当中指出的2019年美国经济增长放缓逻辑,预计美股仍将延续跌势。

2019年1Q全球进入主动去库共振

美国或最迟于2019年3月进入主动去库周期,且不排除目前已经处于该阶段。也即:不晚于2019年3月全球将进入主动去库存共振阶段。

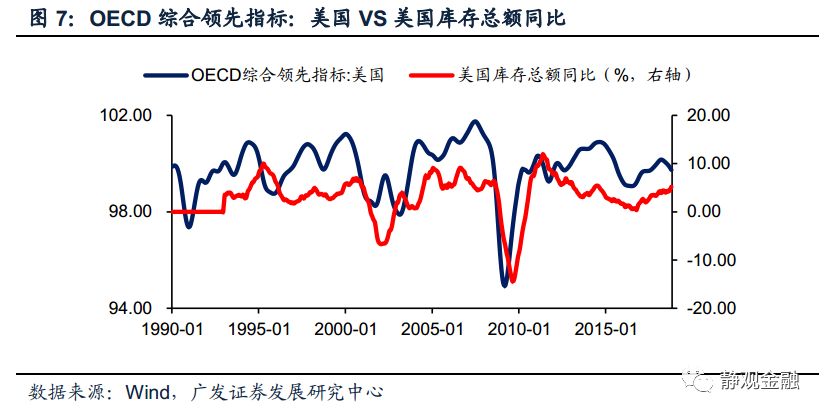

美国综合领先指标(CLI)于2018年3月见顶。一般来看,库存同比见顶相对CLI滞后约3-12个月,因此美国库存总额同比最迟也将在2019年3月触顶回落。美国ISM制造业PMI自有库存分项与美国库存总额同比的相关性更为直接,前者已于2018年1Q见顶,预示后者也已处于赶顶阶段。加上2018年12月美国ISM制造业PMI跌至25个月低点,表明美国正在加速进入主动去库周期。由于美国库存总额同比最新数据为2018年10月数据,因此不能排除美国当下已经处于主动去库存初期的可能性。

综上所述,我们预计美国最迟将在2019年3月进入主动去库存阶段,且不排除目前已经处于主动去库初期的可能性。此外,目前以中国为代表的非美经济体尚未脱离主动去库周期,因此全球即将或正在进入主动去库存共振阶段。

全球主动去库共振期间各类资产表现如何?

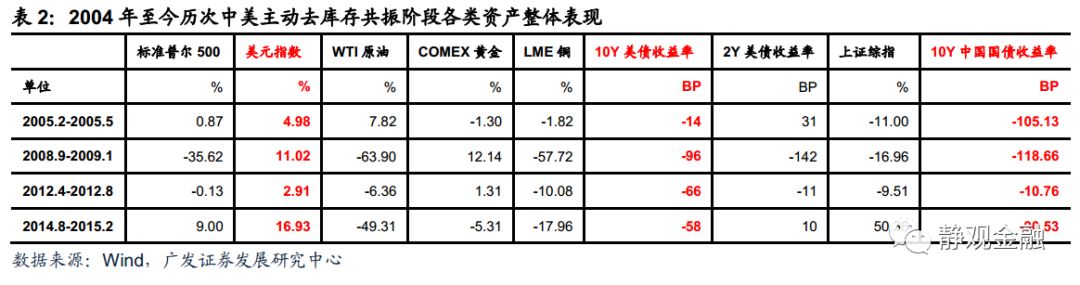

若以中美经济周期共振代替全球,则2004年至今全球出现过四次主动去库存共振,分别出现在:2005年2-5月,2008年9月-2009年1月,2012年4-8月以及2014年7月-2015年2月。

由图10-13及表2所示,前四次中美(全球)主动去库存共振阶段,各类资产走势的共性只有两点:一是长端利率债收益率下行;二是美元指数走强。我们认为其背后的逻辑在于:主动去库存共振阶段要么会导致市场风险偏好变差,要么会带来货币政策宽松,都将利好利率债;此外,该阶段离岸美元大概率回流美国,进而又推升了美元。

值得注意的是,在历次中美(全球)主动去库存共振阶段中美股指未必都对应熊市、黄金这类避险资产也未必都受益于风险偏好恶化。原因在于主动去库反映的仅是经济基本面逻辑,但权益资产还受估值影响、黄金表现也会受流动性干扰。此外,尽管2008年9月-2009年1月COMEX黄金大涨12.14%,但在2008年10月COMEX黄金大跌18.55%,直到2008年11月美联储宣布QE1之后黄金才扭转跌势转为上涨。

本轮主动去库共振有何不同?

截止2018年11月欧美日三大央行以美元计价总资产同比增速已经降至负数,只要美联储继续推进缩表、欧洲央行在2019年初结束QE,则大概率下2019年1Q该指标将快速降至-2%至-5%区间,为金融危机后首次。若再往前推,不难发现2005年11月-2007年1月,三大央行总资产同比也一直徘徊在0轴下方,与当下流动性情形类似。

但前四次中美(全球)主动去库存共振阶段,三大央行总资产同比则均处于正值区间。换言之,在一定程度上来说本轮主动去库存共振阶段或面临更差的流动性环境。若叠加这一因素评估,我们预计在中美(全球)主动去库存共振结束前,美元或仍保持强势,但美债能否持续走牛(仅针对该阶段,并非指全年走势)、黄金是否延续当下的涨势则存在不确定性。此外,基于标普500指数10年期席勒周期调整市盈率(CAPE)仍处历史高位,叠加我们在年度展望当中指出的2019年美国经济增长放缓逻辑,预计美股仍将延续跌势。

全球何时走出主动去库共振? 油价同比或为观测锚

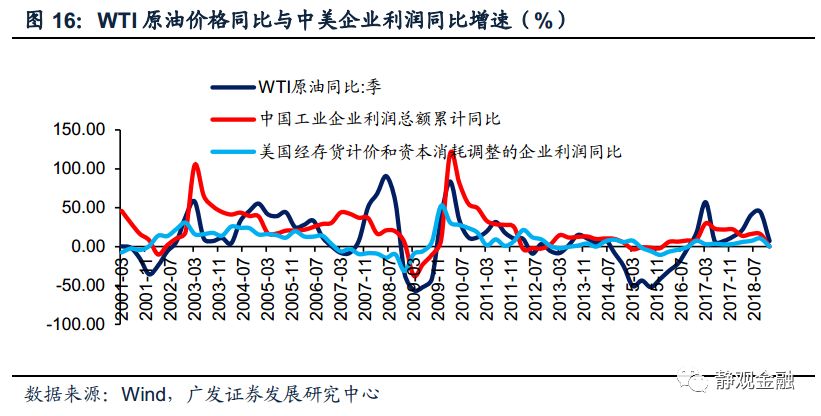

我们在前文中提到,企业利润增速是库存周期需求端的重要观测指标之一(美国企业利润增速是季度数据,因此未使用该指标划分库存周期),图16所示,中美企业利润增速与国际油价同比走势具有趋同性。我们认为其逻辑在于:原油价格、企业盈利(特别是工业部门)均是供需变化的结果。只不过与企业盈利相比,原油价格及其同比的波动幅度往往都要更大一些。也就是说,只要原油价格同比触底回升,全球即结束主动去库存共振状态。

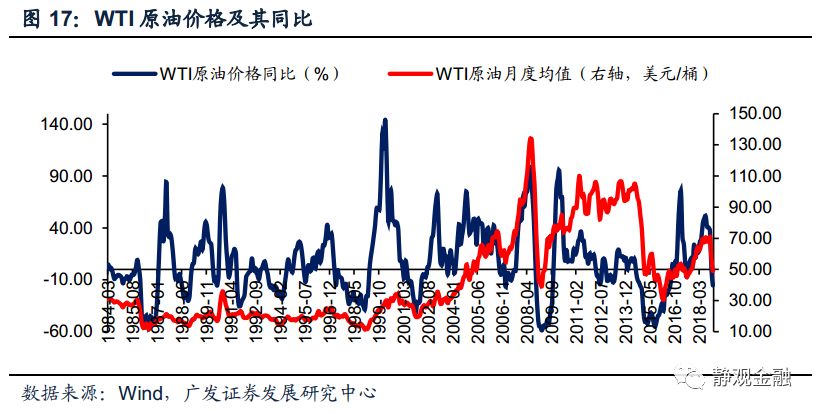

我们可以看到原油价格同比变化具有一定的规律性,1986年、1991年、1994年、1998年、2001年、2009年及2015年WTI原油价格同比跌幅均在-20%~-50%之间。国际油价同比跌幅达到50%的是1986年、2009年和2015年,但这三个年份均出现了原油供给或者需求的巨大波动。假若按照我们年度展望中的陈述——本轮美国经济是周期性放缓叠加金融资产高估值,而非面临经济危机——那么,国际油价本次最大同比跌幅或许到不了50%的量级。假若以1991年、1994年、1998年、2001年为参照系,本轮国际油价同比跌幅或在30%左右,截止2018年12月WTI原油价格月度均值同比下挫15.5%。

但是考虑到2018年上半年国际油价不断攀升,因此即便未来一段时间油价同比仍继续大幅下行,但实际价格下行空间或许并不会非常大。数据显示,2018年1-7月WTI原油价格月度均值分别为63.7美元/桶,62.2美元/桶,62.8美元/桶,66.3美元/桶,69.8美元/桶,67.3美元/桶及70.7美元/桶。由此可见,即便国际油价维持当前的47.1美元/桶(2019年1月3日价格),到今年4月国际油价同比也将降至-29.0%,至5月将降至32.5%。因此,我们或许可以大胆预计全球主动去库存共振有望在今年二季度末左右结束,多则持续半年、少则持续约3个月。此后部分经济体可能会进入被动去库存状态。

美联储或不晚于2019年2Q结束加息、不晚于3Q结束缩表,预计在中美(全球)主动去库存共振结束之际,全球也将迎来流动性的边际好转,届时海外市场风险偏好有望逐步修复。

风险提示

(1)全球主要经济体货币政策超预期;

(2)国际油价走势超预期;

(3)中美财政政策超预期。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP