迈入2019,我为什么把这些次新股放进股票池?

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

2018年,小米、美团、腾讯音乐、拼多多、哔哩哔哩、虎牙、爱奇艺等一系列互联网新秀纷纷加入上市公司豪华套餐,可谓热闹非凡。

虽然破发是他们的主旋律,但是由此就苛责它们圈钱吸血或许就有些不公平了。你看,今年市场上没跌的股票又有几只呢?

从投资角度,我们更关心的公司是否具备长期价值,以及短期价格是否合理到位。这么来讲的话,越是苦风凄雨的时刻,越有必要保持理智,睁开双眼,也许下一轮牛市最耀眼的“金子”就掩藏在当下的泥沙俱下之中。

接下来,本文将分为三个部分,简单回顾今年新股上市潮,谈谈马太效应下的互联网行业,最后则是今年上市的互联网公司中我认为值得长期跟踪的那些。

一、2018年中国互联网公司上市回顾:搭上末班车

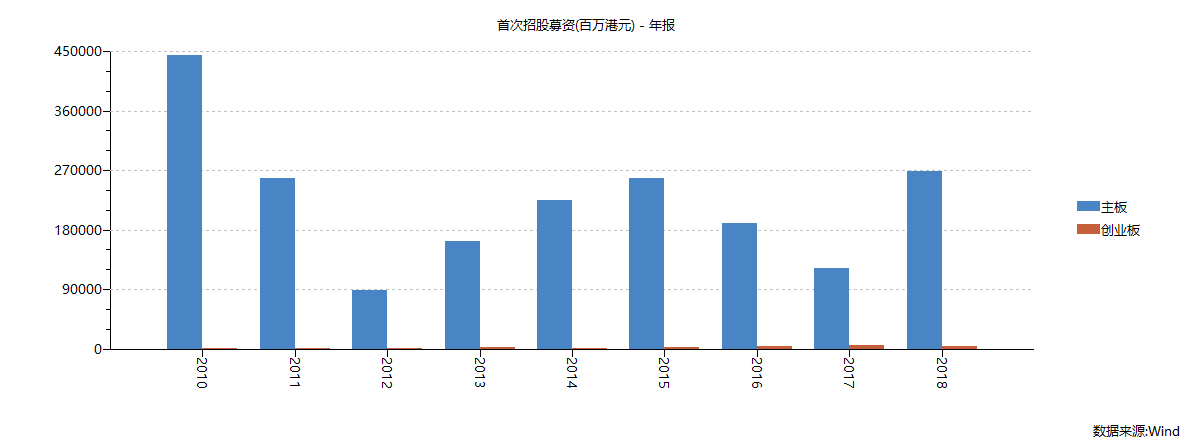

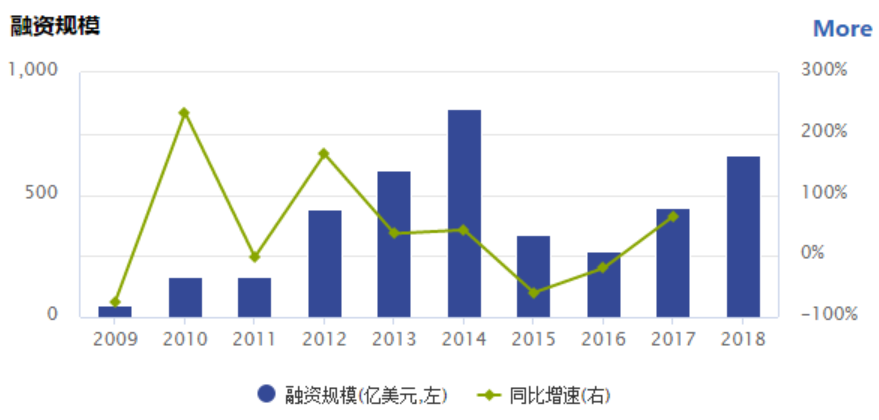

今年对于港、美股市场而言,无疑都是一个IPO大年。从融资规模上看,截至上周末,港股市场今年上市新股的首次招股募资额达到2730亿,是过去8年来最高的一年。美股市场今年上市新股融资规模662亿美元,是过去十年来第二高的年份。

港股市场历年上市新股的首次招股募资额情况

美股市场历年上市新股融资规模情况

而从募资额前十的新股看,中国互联网公司无疑都占据了一个举足轻重的地位——港股市场中,美团、小米、平安好医生的发售募资净额占到TOP10总额的41%。

港股2018年新股募资额TOP10

美股市场中,爱奇艺、拼多多、腾讯音乐的融资金额占到TOP10总额的25%(这里主要是SPOTIFY一家就募了74亿美金,占了近1/3,泡沫感人)

美股2018年新股募资额TOP10

众所周知,由于互联网公司收入普遍呈现非线性增长的特征,所以他们在成长期,乃至成熟期的前半段都可能长期保持亏损状态。以上述红框中的六家公司为例,即便到了它们这样的规模,也仅有腾讯音乐和小米集团今年有净利润,其他几家需要明后年,甚至更长时间才能盈利——这使得它们格外需要资本市场的支持。

而今年市场普遍的高估值环境也给予了这些互联网公司公司很强的上市动机,年底回过头来看,不得不佩服这些公司(尤其是上半年上市的)对于时机的把握。但对于那些今年没上车的,在当下的宏观背景下,明年恐怕将会面临更多的不确定性。

二、马太效应下的互联网行业:画出那条分界线

从发展前景的角度看,首先说整个互联网行业,个人认为仍是中国经济活动中最具活力的行业之一。虽然移动互联网渗透率已达到相当高的水平,但是从粘性和变现率的角度,仍然具备上升条件。尤其是随着互联网公司逐步将视角转向B端,变现率的天花板将进一步上移,崭新的商业模式也有待摸索。所以相信对于投资者而言,互联网行业仍会有很高的关注价值。

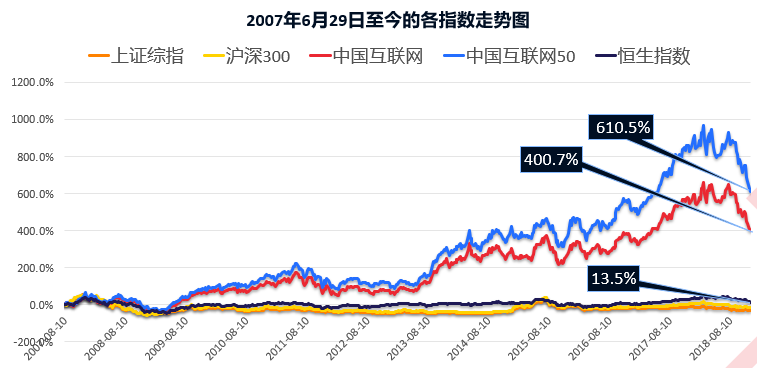

再来说公司层面的看法,虽然每一轮技术变迁都会造成互联网行业的洗牌,但是一旦新的计算平台被确立,互联网行业“网络效应”带来二八分化将使龙头公司具备深厚的护城河,这也是为什么过去十年中国互联网50指数跑赢中国互联网指数。

中国互联网&中国互联网50指数表现

所以对于今年成功在港美股上市的互联网公司来说,我们仍应该把焦点放在其中的的龙头身上,并与小型互联网公司保持距离——这样可以将有限的精力投入更大胜算的赌注上。

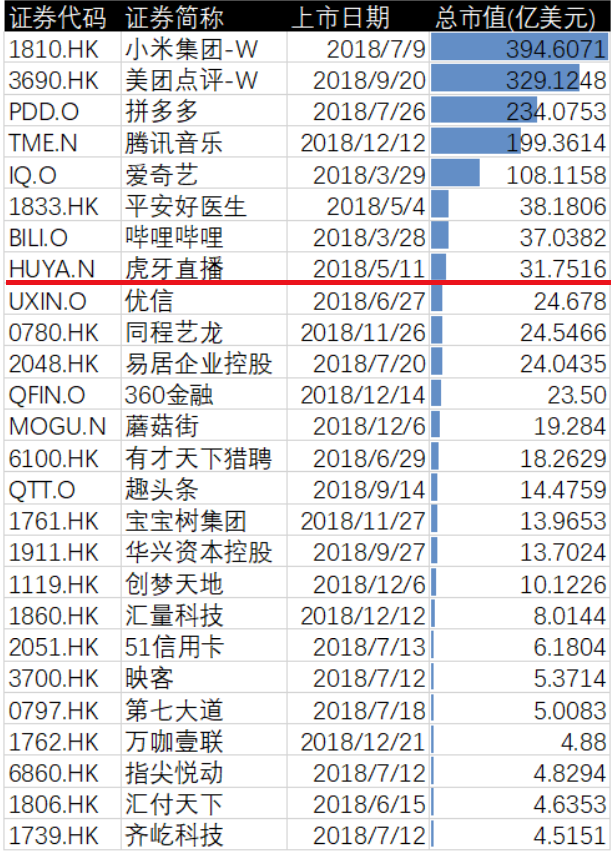

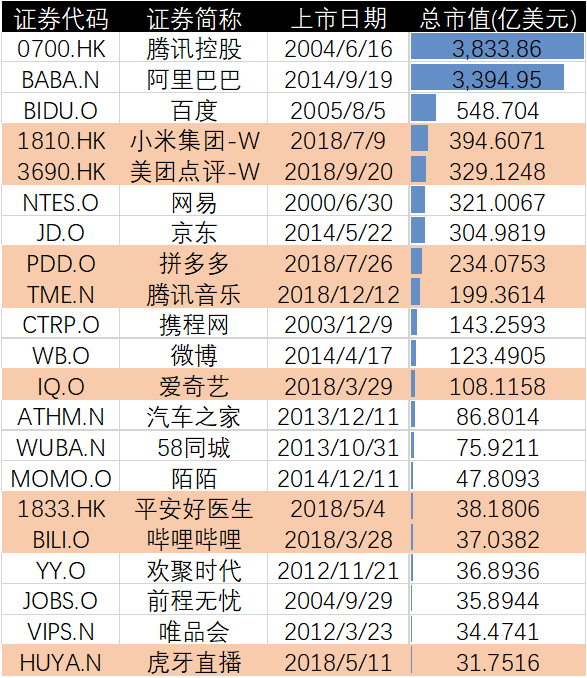

今年在港美股市场上市的主要互联网公司

从上图新上市互联网公司的总市值统计中,也能很明显的感受到互联网行业的马太效应。虽然小市值的这些互联网公司中也不乏很多家喻户晓的“明星公司”,但它们的投资价值可能难以与其“名声”匹配。这里可以以30亿美金市值作为分界线,大家可以重点关注这条线上方的公司。

新、旧互联网公司市值比较

现在,我们将这些30亿美金以上的新上市互联网公司,跟“老”互联网公司放在一起比较。不难看出:1、数量上,他们的上市大大增加了互联网行业可选的投资标的(接近翻倍)。2、体量上,小米、美团、拼多多、腾讯音乐可与传统的互联网二线龙头百度、网易、京东一较高下。

我们也可以从上表中了解到目前的中国互联网行业格局——“两超多强”,“两超”即腾讯、阿里巴巴分别在社交通讯和电子商务两条互联网主赛道占据统治级地位。“多强”即百度、小米、美团、网易、京东、拼多多等二线龙头分别在搜索、硬件、细分电商等赛道实现卡位(头条还未上市,市场传闻估值达750亿美金,超过百度,领衔二线龙头)。它们共同构成投资中国互联网行业的核心股票池。

三:我为什么把这些次新股放入股票池:前景与不确定性

下面以今年上市的市值最大的小米、美团、腾讯音乐、拼多多这四家公司为例,简单聊聊我眼中它们的定位、商业模式、竞争优势和潜在风险。

小米集团-W(01810)

(1)定位:(可能成为)中国最大的消费级物联网生态主导者

(2)商业模式:

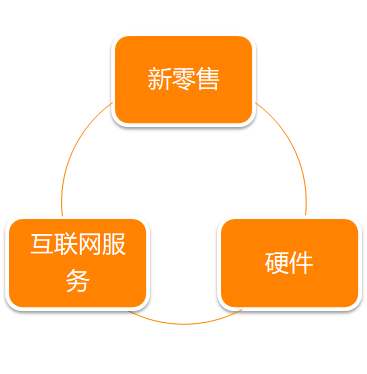

小米通过核心单品自研(e.g.手机、电视、音箱……)+体外孵化(e.g.手环、净水器、代步车……),打造了一个以智能手机为核心、手机配件、智能设备、生活消费品三层递进的“高性价比”硬件产品组合。并通过高效率的零售渠道(线上小米商城+线下小米之家),以极低成本将这些产品带给用户,形成流量获取和留存。虽然在“制造”和“渠道”环节小米都不赚钱,最后在这些流量的基础上,可以通过互联网服务获取利润。

小米集团商业模式

(3)积极的一面:

1、以硬件获取流量的独特路径区别于其他互联网巨头,别人获取流量需要花钱,小米获取流量的同时还能赚钱(虽然是微利)

2、小米已经证明了其手机制造方法论可以复制其他智能设备等其他领域并同样获得领先地位,在巨大的规模优势、极致的渠道效率以及互联网业务盈利的补贴下,其他竞争对手或许难以追赶。

3、当小米旗下的智能设备达到一定量级后,它们之间相互连接所形成的消费级物联网生态将具备“网络效应”,由此形成公司城河。另外其物联网生态下的互联网服务业务也有望得到新的突破。

(4)潜在风险点:

1、小米目前在其最核心的智能手机业务上遭遇到了更加激烈的竞争——华为手机业务的“研发-提价-盈利-研发”正反馈循环已经打通,并在销量上持续突飞猛进。若小米手机不能保持竞争优势,则后续的IoT和互联网服务业务将举步维艰。

2、互联网服务业务是小米盈利模型的核心,如果从构成来看,广告和游戏为主的业务形态天花板明显,而内容布局上的乏力使小米在其他增值业务上也看不到太大空间。另外海外地位的互联网服务变现很可能低于预期(目前海外收入占比已经达到43.9%)

行情来源:华盛通

美团点评-W(03690)

(1)定位:中国最大的生活服务电商平台

(2)商业模式:

作为电商平台,美团所做的事情也是连接B端(服务提供商)和用户。但服务电商平台和实物电商平台之间还是存在微妙的区别——由于服务有着无法库存、即时使用、对地理位置敏感等特点,所以连接的方式存在两种。一是把商家生产的东西带给消费者(餐饮外卖为主),二是把消费者带到商家去(所谓到店业务)。

美团商业模式

美团以消费者的外卖需求支点,通过占领这种高频、刚需、客单价的业务入口,美团可以为整个电商平台吸引到了广泛的流量。由此拓展到酒店及旅游等其他生活服务需求上,形成一个综合性的生活服务电商平台。在这样一个万亿规模的市场当中,美团无论是收佣金还是收营销服务费,其变现率提升将是确定性极高的事情。

(3)积极的一面:

1、流量角度。就如小米硬件获客+互联网服务获利,美团通过外卖业务获客+酒旅等其他业务获利,同属于商业模式创新的典型。这种模式下“引流业务”牺牲利润带来流量,“被引流业务”相应可获得极大流量成本优势。再加上腾讯带来流量加持,那么美团的流量优势巨大。

2、用户生命周期价值角度。作为综合性电商平台,美团可以从用户身上获取更高远高于垂直巨头的用户生命周期价值。目前,美团仍在继续努力满足消费者的各类生活服务需求,意味天花板仍在继续上移。

3、由于与B端的联系较为紧密,所以美团在互联网下半场具备一定的先手、卡位优势。如果未来美团成功拓展了基于云的ERP系统、聚合支付系统和供应链及金融方案服务等B端业务,那么未来想象空间将变得非常大。

(4)潜在风险点:

1、由于阿里巴巴重新将饿了么及口碑整合进其控股公司并完成新一轮融资,所以美团在餐饮外卖领域或将面对阿里的猛烈反扑,激烈竞争将限制美团的要价。而且现阶段商家运营效率的提升也会是一个缓慢的过程。两者共同这决定了短期变现率很难有明显改善。

2、虽然美团开展B端业务的愿望很强烈,但是相关业务进展可能会低于预期。

行情来源:华盛通

腾讯音乐(TME.US)

(1)定位:中国最大的音乐泛娱乐生态建设者

(2)商业模式:

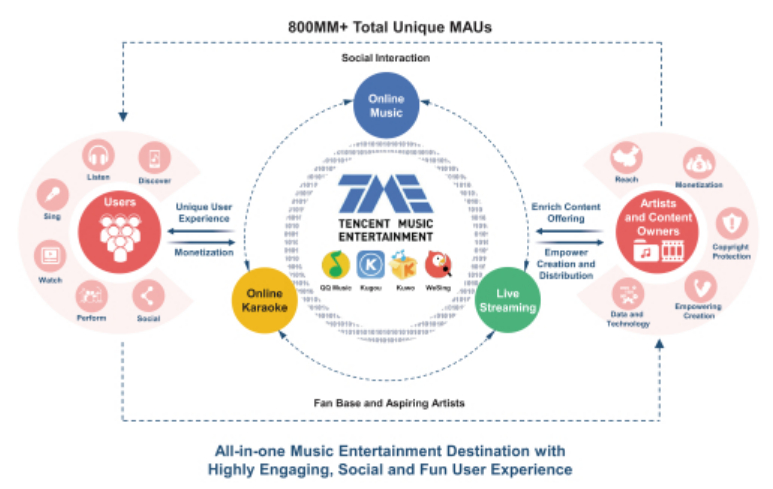

腾讯音乐是目前中国最大的流媒体音乐娱乐平台。按月活跃用户数计算,截至2018Q2,腾讯音乐拥有中国前四大音乐Apps(QQ音乐, 酷狗音乐, 酷我音乐和全民K歌),并通过这些平台提供了在线音乐、在线卡拉OK和以音乐为中心的直播服务。

腾讯音乐商业模式

从行业角度看,随着音乐逐步摆脱实体的束缚,整个音乐产业的从生产到分发都发生了巨变,处于中游的流媒体平台不仅直接通向庞大的下游用户并掌握海量用户偏好数据,因此可以尝试向上游唱片公司擅长的宣发、经纪等延伸,平台的价值不可小觑。

腾讯音乐以在线音乐业务作为流量入口,自此基础上,又将“音乐”和“社交”相结合,不仅把握住了K歌在线化的趋势,同时也没忘记“直播”这一已经被市场充分验证的商业机会。依靠礼物打赏分成收入,腾讯音乐在音乐订阅服务付费率仅有3.6%的情况下成功实现盈利。

(3)积极的一面:

1、作为目前中国最大的在线音乐娱乐平台,腾讯音乐广泛连接了上游内容生产者和下游消费者,具备强大的网络效应。这使得腾讯音乐在版权内容上的投入可以被很好的分摊,而潜在竞争者则会被高昂的版权费用拒之门外。

2、相较于国外的产业链格局,腾讯音乐面对着更分散的上游版权方,这使得它的议价能力会更强。同时在腾讯强大的社交网络加持下,腾讯音乐把握住了音乐泛娱乐的机会(音乐直播、在线卡拉OK等等),通过多元的货币化方式更早的实现了盈利。

3、对于音乐流媒体最核心的在线音乐业务而言,虽然腾讯活跃用户体量巨大,但是受制于用户付费习惯和行业发展水平,因而付费比率和ARPPU均处于较低水平。但这也正构成了腾讯音乐未来最核心的投资逻辑,就是付费率缓慢提升的巨大空间以及确定性与ARPPU抗通胀增长的双击。

(4)潜在风险点:

1、腾讯音乐享受了良好的竞争环境。过去几年中,主要的威胁是来自以抖音为代表的音乐短视频对于用户在线听歌时间的挤占。同行业的网易云音乐虽然口碑甚佳,但是其目标群体也比较明确,难以覆盖中国移动互联网的各类用户。所以相较于其他互联网公司,腾讯音乐的潜在风险暴露更小。需要注意主要是的是版权合作和内容侵权方面的风险。

行情来源:华盛通

拼多多(PDD.US)

(1)定位:中国最大的社交电商平台

(2)商业模式:

“拼多多”释义

在招股书的致股东信中,黄铮提到拼多多是“costco”和“迪士尼”的结合,前者代表性价比,后者代表娱乐体验。所谓社交电商,正是从这两个方面深入以形成对于传统电商的区别。

在淘宝京东华丽完成消费升级后,拼多多敏锐的把握住了中国最大众的消费者群像的核心需求——便宜有好货。通过微信社交网络和拼团等形式,拼多多成功快速将他们聚集。而对应供给端,拼多多承接了大量从成熟平台退出的C2C卖家,完成了原始积累。虽然这一过程中,不乏假冒山寨以次充好的虚假“性价比”,但是也不能否认拼多多上确实有很多便宜好货。

在拼多多最强势的生活消费品和食品领域,通过直接对接工厂、果农,可以大幅精简了供应链减少一系列不必要的营销支出。拼多多再通过的流量倾斜和社交裂变可以快速打造爆品,这种情况下工厂型商家以最大的规模效应、最低的存货风险完成极致性价比。未来拼多多更有可能通过大数据分析指导工厂生产从而进一步提高生产效率。

(3)积极的一面:

1、拼多多逐步抢占到了整个社会零售体系中最高频的入口(生活消费品和食品领域),而最高频意味着流量最大化。正如硬件之于小米、外卖之于美团、听歌之于腾讯音乐,一旦获得了高频入口,就很容易在其他地方实现降维打击。

2、拼多多正加强与上游的联系,目标是那些长期为国内外知名品牌代工,在国际供应链中扮演重要角色的工厂。一旦将这些长期处于全球制造价值链分工底层的优秀制造工厂解放出来,那么未来就有希望在拼多多上看到更多类似“纸巾”这样物美价廉的品类。

(4)潜在风险点:

1、拼多多能与多少工厂形成C2M模式以及拼多多能否帮助工厂端的生产做出实质的效率提升仍要画个问号。如果拼多多无法很好改造供应链,那么其平台价值将大打折扣。

2、在高频流量的基础上, 未来拼多多如何提升其盈利能力?如果走提升人均GMV的路数,那意味在不适合C2M的品类上(比如长产业链条、高附加值、重品牌的品类)拼多多仍需大量品牌商入驻,那么就需要拼多多在平台质量(假货把控、客服、物流)上做出更进一步的提升,由此也会与天猫京东产生更激烈的竞争。

行情来源:华盛通

至此,我们已经梳理了今年新上市的四家互联网二线龙头。由于篇幅受限,这里就只能重点谈定性分析,至于定量的部分以及具体的估值匡算,还需要各位自己去完成。另外,还有一些优秀的公司(哔哩哔哩等等)也没时间一一细说。但仅从上述四家公司的讨论中,其实我们已经能一窥中国互联网行业第二梯队的力量。

广阔的市场空间、创新的商业模式是它们的共性,同时它们也具备互联网公司共有的不确定性。不是每个童话都有一个动人的结局,但这也正是投资的魅力所在。从概率角度看,互联网马太效应加持下的他们也许能走的很长很远。至于这些最终能不能转化成投资者的回报,还需取决于紧密的跟踪、市场的配合以及耐心的等待。个人对此保持谨慎乐观。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP