国君建筑年度策略:基建能否顶起2019的中国经济?

本文来自微信公众号“ 国泰君安证券研究 ”,本文观点不代表智通财经观点。

如果我们回顾中国改革开放40年的历史,经济腾飞的第一个注脚,一定是令世人惊叹的中国基建。

从长江大桥到港珠澳大桥,从举世瞩目的青藏铁路到八纵八横的高铁网络,千百万工程师在幅员辽阔的中国大地上织绣着百年基业。

基建之于国民经济之意义,如锦上添花,更如雪中送炭。2018年10月,国务院常务会议再一次释放了基建领域的积极信号。

2019年,面对下行压力巨大的国内经济和更为复杂的外部环境,厚望之下的基建板块将如何作为?

国泰君安建材团队在年度策略中,先从基建设计板块入手,再从央企和民营PPP两个维度进行了细致梳理,认为基建行业,特别是基建设计子领域,将会有超额收益。

01基建设计:万事开头难

从行业整体来看,基建设计的成长性优于建筑行业。

由于2016-17年是十三五规划的开局年,多数订单集中在基建项目前端的勘察设计、规划咨询领域。

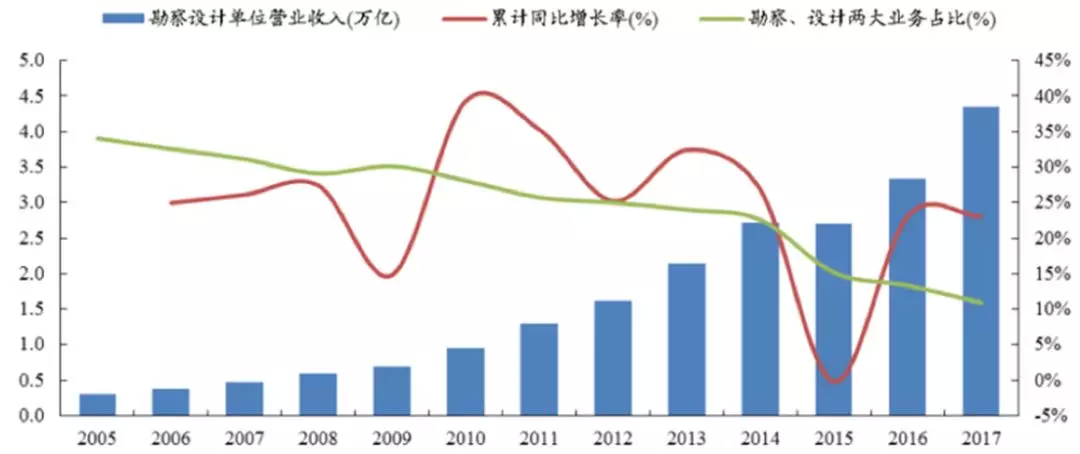

于此同时,伴随国内新型城镇化、长江经济带、大湾区建设的深入推进以及PPP/EPC模式的快速渗透,勘察设计行业2005-17年营收CAGR高达25%,而同期建筑行业整体仅16.4%。

2005-2017年勘察设计行业

营收CAGR高达25%

来源:国家统计局,国泰君安证券研究

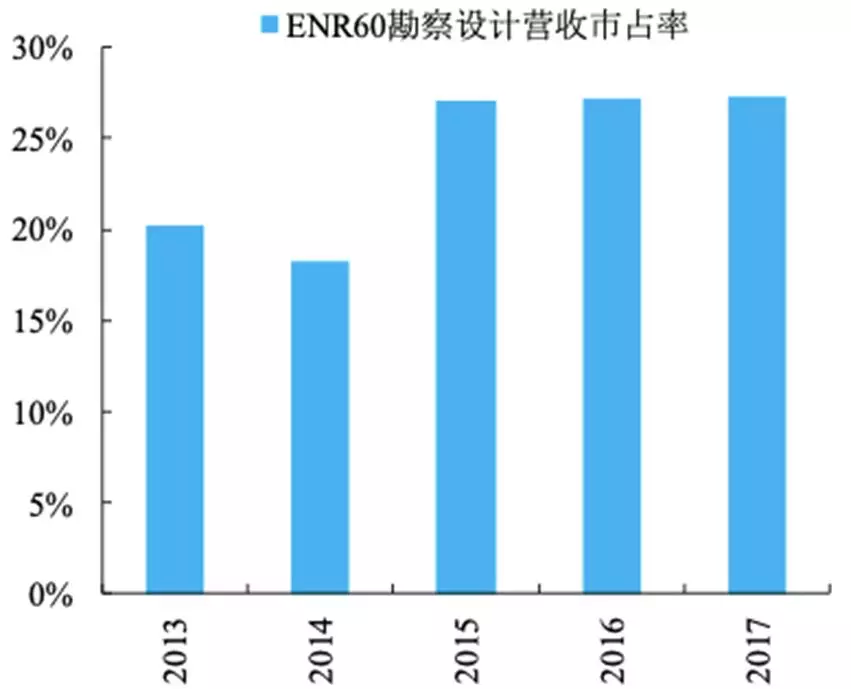

国内勘察设计行业集中度仍较低:对比国家统计局统计的行业营收数据及ENR60强营收数据看,一方面ENR60强营收集中度(全口径)有所下滑(不足8%),我们认为或与承包业务较为分散有关,另一方面剔除承包业务后的勘察设计业务集中度虽从20%稳步提升到27%,但仍处于较低水平。

ENR60勘察设计营收市占率有所提升

来源:国家统计局,国泰君安证券研究

随着行业的持续较快内生增长以及并购整合,叠加头部效应,未来行业集中度有望进一步提升。

我们从三个维度分析了基建设计行业的成长逻辑,分别是区域维度、行业维度和产业链维度。

基建设计公司的区域成长主要是从深耕省内为主转向省内、省外、海外多线并进。主要基建设计公司均为省内龙头,且在部分领域如高速公路、一级公路等垄断优势显著。上市之后将加速拓展省外市场,体现为省外占比明显提升。而境外拓展主要有外延并购/自主承接/借船出海(与央企合作)等方式。

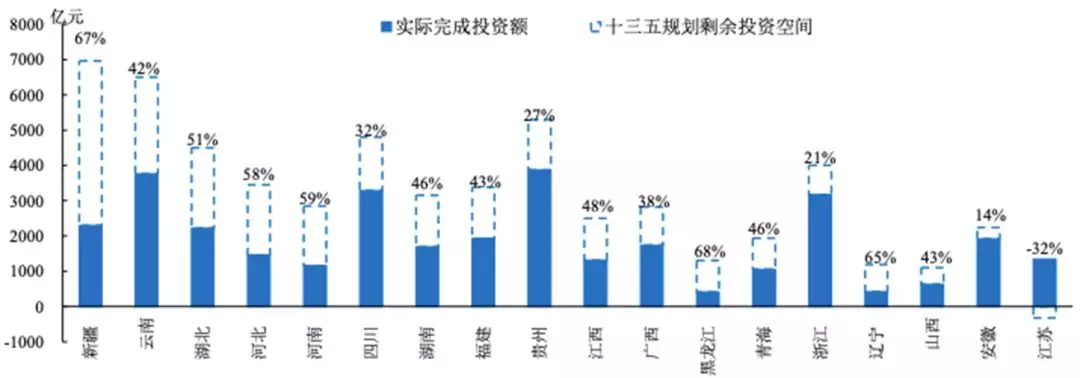

中西部基建补短板存在较大发展空间,国内公路密度和主要发达国家之间存在较大差距,未来空间依旧广阔 (东部118 公里/百平方公里超越美国71,但西部仅为27)。

我们对中西部建设空间进行详细叙述,部分省十三五规划仍有超50%缺口;而东部地区顺经济逻辑的公路铁路轨交管网加密,以及市政快速路/管廊等亦有较高需求。当前长三角/粤港澳建设空间亦较高,因此未来基建设计公司的成长空间依然广阔。

中西部省份十三五公路剩余规划空间较大

江苏、安徽、浙江已经超额

或者大幅完成十三五目标

来源:wind,各省市政府官网,国泰君安证券研究

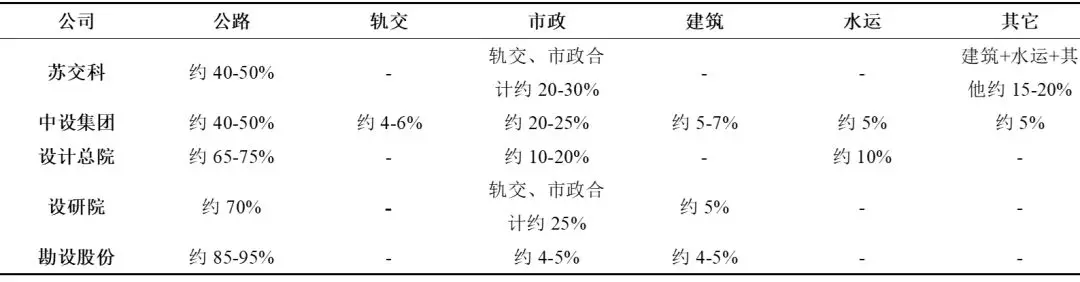

行业维度上,从公路到市政等其他基建细分行业领域,已上市的六家基建设计公司的设计业务中公路设计占比较高,其次为市政设计(以市政路桥等为主)等,因此基建设计公司的行业成长与公路投资密不可分。

主要基建设计公司

目前基建细分设计业务占比对比:

公路设计较高

来源:wind,国泰君安证券研究

基建设计公司的产业链成长主要是通过并购整合进行上下游延伸或跨业务扩张。基建设计公司通过外延并购,一方面打通产业链上下游,如从前端规划设计切入后端施工总承包及改扩建、养护等业务,另一方面进行跨业务扩张,如从工程咨询进入到环境咨询等。

复盘苏交科的成长历程,可以印证这一观点——苏交科上市以来成长步伐与业绩增长大体可分为三个阶段:

第一阶段为2012-2013年,上市初期主要以内生式扩张为主即深耕江苏省省内工程咨询业务,省内业务占比较高,基本保持在50%-60%左右(最高在上市初期达到70%)。上市后因规模效应、知名度提升,业绩增速于2013年迅速提升;

第二阶段为2014-2015年,这一阶段苏交科集团化战略、大平台战略逐渐明晰,且坚实推进外延并购,且并购标的多是与工程咨询主业相关的省外标的,与此同时省外业务占比由35%迅速提升到60%左右。业绩增速基本维持较高增长;

第三阶段为2016年起,通过收购两家海外公司TA与EP(2018年10月初公告因全球贸易环境不确定等原因拟出售TA),苏交科进入到一站式服务协同、跨入大环保战略、加速海外扩张的新阶段。业绩增长继续保持在20%以上的较高水平。

苏交科的PE估值时间序列

来源:Wind,国泰君安证券研究

经济预期下行、基建行情上行,基建设计先行受益。1)基建设计为基建产业链最前端最先受益,基建投资反弹;2)如2014年公路投资增速从8%到37%,苏交科最高涨95%;再如2016H1公路投资增速从7%到22%,苏交科最高涨93%/中设集团40%;3)从各省11月公路固投完成额增速看,江苏爆发增长(上年11月低基数),河南60%/安徽52%均较快。

我们认为行业内满足增速快/资金丰/负债低,市占率较高,享有区域性发展优势,及公司成长逻辑符合区域/行业/产业链拓展思路的公司发展潜力较大。

02基建央企:舍我其谁?

在经济下行/贸易摩擦压力渐显背景下,12月12日发改委发文支持优质企业直接融资,鼓励优质企业募集资金用于国家重大战略、重点领域和重点项目,加大基础设施领域补短板力度。

12月13日,雄安管委会主任表示雄安各项工作有序进行、积极备战大规模开发建设。

随着政策边际宽松逐步向执行层面传导,基建投资企稳回升。9月基建投资增速-1.8%,单月增速拐点出现;10月基建投资增速6.7%,单月增速转正;1-11月狭义基建投资增速3.7%与1-10月持平,11月基建投资1.41万亿(+3.7%),基建投资增速已呈筑底回升趋势。

政策边际宽松逐步向执行层面传导

基建投资增速企稳

来源:国家统计局,国泰君安证券研究

基建的上下游需求远超上年同期,也可印证基建回暖。

华北、东北、西北地区水泥需求更多源于基建。10月基建需求带动华北地区水泥需求远超去年同期。10月华北地区水泥产量2093万吨,单月同比增长36%,增速较9月份提高38pct。

2018年10月华北水泥产量增速大幅提升

来源:wind,数字水泥网,国泰君安证券研究

从建筑业来看,政策支持聚焦于资产总额超1500亿、营收超300亿、主体评级AAA的优质企业,基建央企作为各领域龙头直接受益。

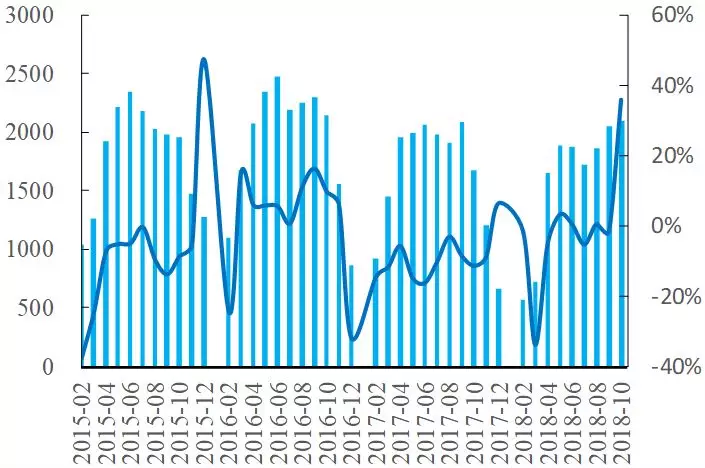

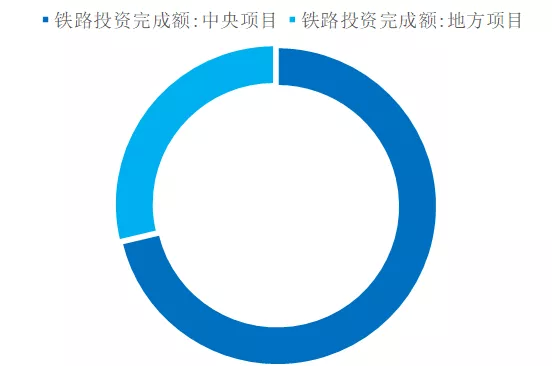

进一步细化来看基建中的铁路和道路建设,铁路投资总体规模不大,铁总项目大多为中央项目。2018年1-11月铁路固定资产投资在基建投资中占比4%。按照铁路投资完成额口径,2017年中央铁路项目占比超70%。

2017年铁路项目大多为中央项目

来源:wind,国泰君安证券研究

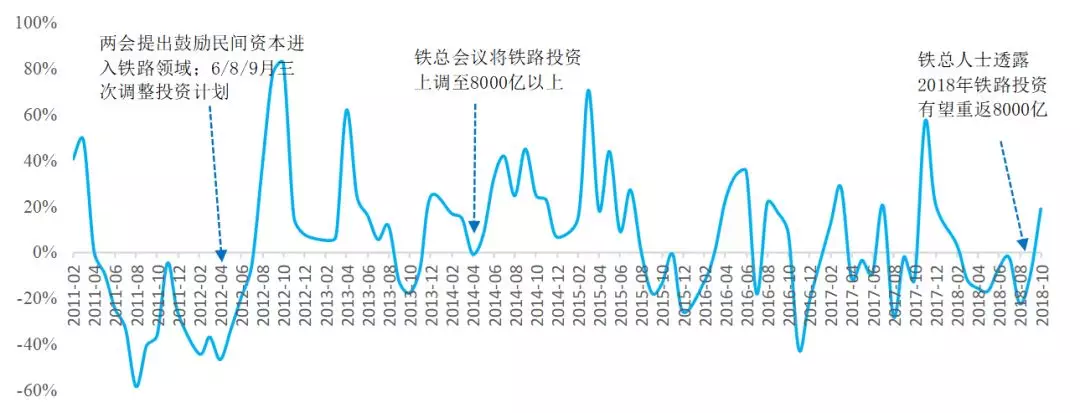

历次修铁路投资规划后,铁路投资增速均快速上行,因此本次铁路投资增速有望继续攀升:

2012年,两会提出鼓励民间资本进入铁路领域,5月铁道部意见出台,此后铁道部于6、8、9月三次调整固定资产投资计划,期间铁路投资单月增速快速转正。

2014年4月铁总会议将铁路投资上调至8000亿以上,此后5、6、7月铁路投资单月增速快速上升,至7月攀升至42%。

2018年1-11月铁路投资0.64万亿(-4.5%),11月投资增速16.3%,延续了10月(+18.8%)良好势头。

历次铁路投资规划

上修后铁路投资

单月增速均快速提升

来源:wind,国泰君安证券研究

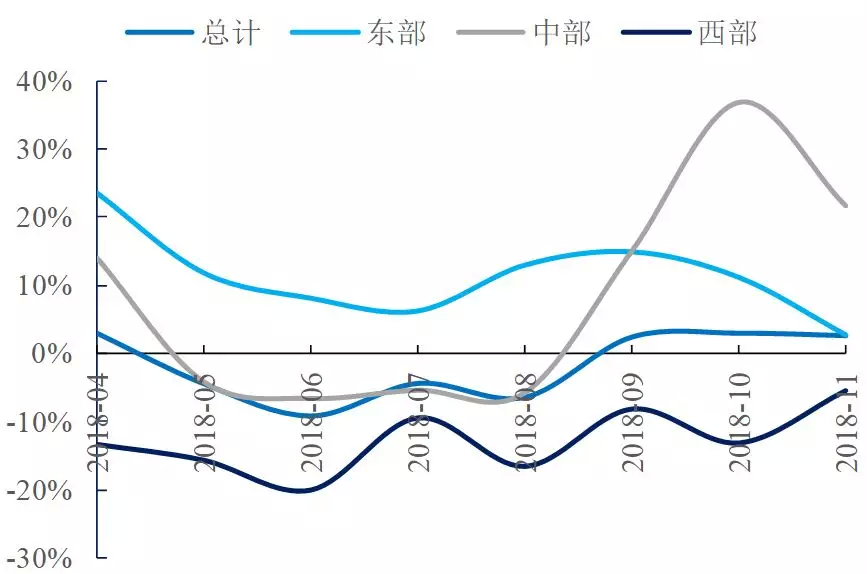

从铁路切换到道路,道路投资在基建投资中占比较高。2018年1-10月道路固定资产投资共计3.59万亿万亿,在基建投资中占比达到31%。公路投资增速与资金面情况息息相关。2018Q2以来,西部地区公路投资降幅收窄,固定资产投资持续下滑。

7月政策边际宽松以来

西部地区公路投资降幅收窄

来源:wind,国泰君安证券研究

自政策边际宽松以来,部分政府债务率较高的省份公路投资增速明显回升。如内蒙古9、10月单月增速回正,安徽10、11月投资高增、甘肃9月以来单月公路投资企稳。

中央加杠杆好于地方,大项目央企更受益。资金规范度高、资金实力雄厚的企业将有较大发展空间。

03当民营PPP走上一带一路

伴随PPP项目库大规模清理结束以及经济下行压力持续加大,2018年7月底中央全面转向积极财政政策以及稳健偏宽松货币政策后,政策对于PPP模式态度改善。

展望未来2019年,稳增长或成为政策主基调,PPP模式有望迎来政策较为友好的发展阶段。

细化分析,从入库项目规模来看,经历2016年的高峰期后,单季度增量入库PPP项目规模逐年下降。

最典型的政策拐点,即是2017年11月财政部发布92号文要求各地开展集中清理整顿PPP项目,PPP项目管理库增量显著放缓甚至部分阶段呈现负增长。

2017Q4后单季新增入库规模持续降低(万亿)

来源:财政部PPP中心官网,国泰君安证券研究

而在2018年中之后,PPP项目库大规模清理逐步结束,PPP政策开始逐步转向适度鼓励。

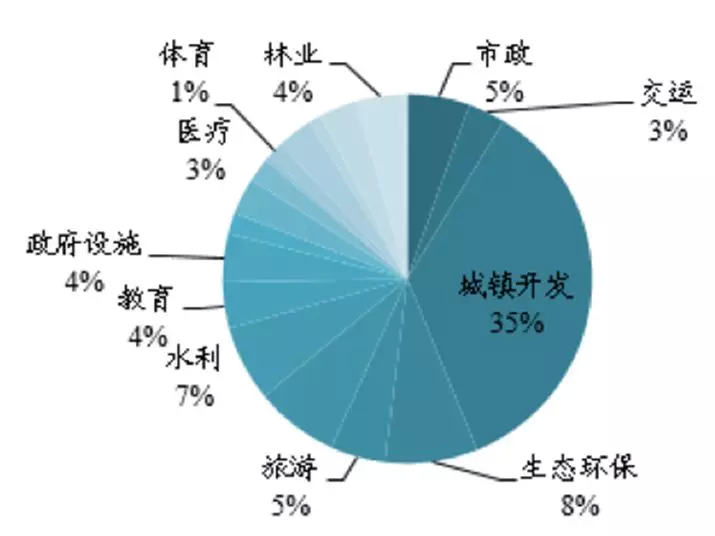

从PPP项目库的行业占比来看,PPP模式将服务于基建补短板因而未来增量讲更多聚焦在各类“大民生+大生态”类项目,包括市政/交运/城镇开发/生态环保类项目,未来入库增量规模以及落地增量规模有望持续保持稳健增长态势。

2018Q3单季新入库规模城镇开发占比最高

来源:财政部PPP中心官网,国泰君安证券研究

从地区来看,贵州/云南/浙江入库PPP规模最大,华东/华南入库PPP规模占比最高,占比规模次高的是上海/海南/宁夏。

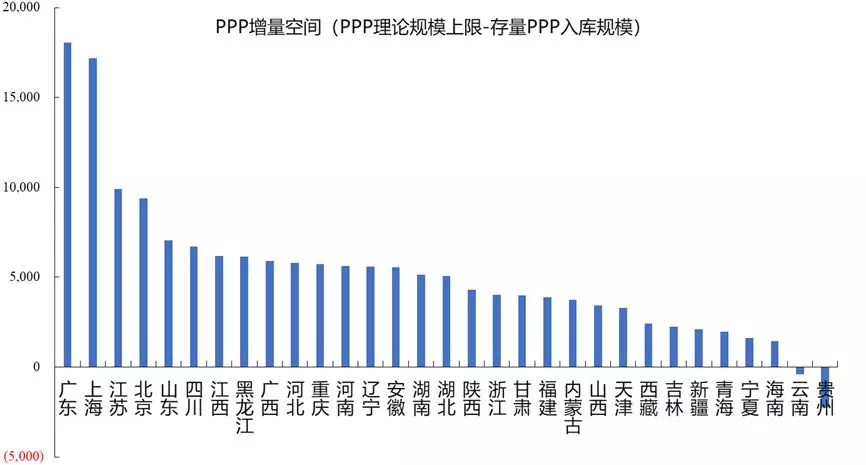

我们基于地方财政基础测算PPP潜在空间。从整体来看,估算的大多数省份PPP项目潜在总增量均为正值,但区域数据差异较大。东部沿海发达省份PPP项目潜在增量规模最大,而中西部省份相对较小。

测算广东/上海/江苏等东部发达省份

潜在PPP增量空间较大(亿)

来源:财政部PPP中心官网,各省市政府官网,国泰君安证券研究

民营PPP上政策开始支持民营企业融资,园林行业目前政策见底但基本面估计要2019年2-3季度左右才能见底。在资金实力、盈利韧性、机构仓位配置、PPP分布区域财政实力四方面较好的公司较有发展前景。

地产产业链目前地产新开工和投资都尚好,股价波动体现为政策的放松预期的PE波动(市场预期19年2季度)。

国际工程板块在建筑里面业绩最是低于预期,机会点是2019年4月第二次一带一路大会。推荐一带一路板块订单和业绩较好的公司,可在春节后配置。

04是时候展示真正的技术了

历史规律显示经济下行压力期,宏观货币财政政策积极,建筑行情趋势向上时具有超额收益。本轮经济下行,基建行业将走向何方?

国泰君安基建团队预计此次仍然符合这一规律:2019年基建行业将上行,具有超额收益。这一结论的原因有三:

1)从宏观层面看,未来两个季度经济下行压力仍然存在,明年投资将对冲出口波动,政策将继续保持积极。此外,考虑到历史上建筑Q1跑赢指数概率高(2007-18年Q1,建筑10次跑赢沪深300),2019Q1建筑可能超额收益。

2)从中观层面看,2018Q4季度基建投资筑底回升,2018年年底-2019年年初政策也十分密集,不断催化基建行业发展,如经济工作会议、两会、交通和铁路下年投资计划、减税预期、雄安和长三角区域政策、PPP条例、一带一路大会等。这些利好点不断累积,预计上行延伸,2019年2-3季度单月增速将超过10%以上。

3)从微观层面看,目前仓位低、涨幅低、涨时少、估值低,有大幅增长潜力。

a.仓位低:公募基金等机构对建筑配置远低于标准配置(2018Q3基金持股0.68%/标准配置3.13%,历史最高5.15%),且近一半属被动指数基金配置;

b.涨幅低、涨时少:建筑指数2008/2012/2016年宽松背景下上涨99%/33%/53%,2018年7月19日以来仅上涨2%,有较大上涨空间; 2008/2012/2016年涨时9个月/16个月/10个月,2018年7月19日至今仅5个月,上涨未达到往期时长;

c.估值低:目前龙头公司动态PE估值处于历史较低水平。

扫码下载智通APP

扫码下载智通APP