新股速递| 复宏汉霖,背靠复星的单抗生物药独角兽

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:12月14日,复星持股超60%的上海复宏汉霖生物技术股份有限公司-B(简称复宏汉霖)提交赴港上市招股书。

一、公司概况:复星控股的国内单抗生物药巨头

复宏汉霖由复星医药与海外科学家团队09年合资组建,主要致力于单克隆抗体(简称“单抗”)生物类似药、生物改良药以及创新型单抗的研发及产业化,产品主要覆盖肿瘤、自身免疫性疾病等领域。

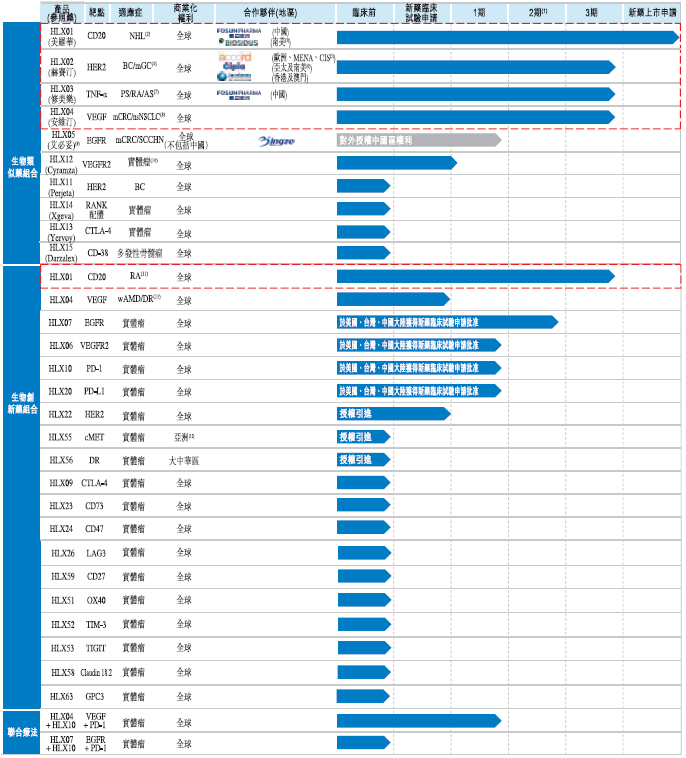

公司开展生物类似药+创新药+联合疗法的布局,目前在研药物管道共21个,如下图所示,目前拥有4种最快能在2019年获上市批准的单抗生物药,临床三期试验效果均不错,为公司核心产品,分别是HLX01(利妥昔单抗)、HLX02(曲妥珠单抗)、HLX03(阿达木单抗)及HLX04(贝伐珠单抗),其中利妥昔单抗预计将成为公司商业化最成功的单品。此外,5种候选单抗正进行1/2期临床试验,且公司取得27项新药临床试验申请批准,包括一种肿瘤免疫联合疗法。

资料来源:招股书,华盛证券

利妥昔单抗为公司自主研发的首个单克隆抗体生物类似药,主要适用于非霍奇金淋巴瘤(NHL)、类风湿性关节炎(RA)的治疗。目前就非霍奇金淋巴瘤适应症获得国家药监局上市许可优先审批,预期将于18年年底至19年内初取得新药上市申请批准,成为国内首个根据生物类似药指导原则批准上市的生物类似药。

公司自成立以来一直为复星医药的非全资附属公司,上市前复星国际间接持股为61.09%,为公司的控股股东。联合创始人刘世高及姜伟东博士均在药物研发方面拥有约25年的经验,股权方面,刘世高直接持股0.51%,刘世高与姜博士的合资公司联合持股12.01%。

二、行业概览:生物药市场快速增长,国内单抗市场潜力突出

生物药市场快速增长

生物药为全球当前最畅销药物之一,17年全球最畅销10种药物中其中8种为生物药,市场规模预计将从17年的2402亿美元增至2022年的4040亿美元,年复合增速11%。按类别分,单抗占比最高,达到43.2%,为公司的主攻方向。

分地区看,虽然中国化学药占总市场规模比例达52.9%,但受益于医疗需求提升,有利政策及研发加大的带动,生物药市场快速增长,且增速快于全球增速,预计将以17%的年复合增速增至2022年的4785亿美元。

资料来源:招股书,华盛证券

国内单抗市场潜力突出

国内17年单抗仅占生物药市场规模的5.4%,远低于同期国际水平43.2%,未来单抗增长潜力较大,随着医保的更大覆盖,中国单抗市场增速预计将快于生物药增速,17年至2022年复合年增速达到42.6%。

资料来源:招股书,华盛证券

利妥昔单抗:约20亿市场规模

利妥昔单抗17年纳入国家医保目录,18年11月纳入国家基本药物目录,预计中国美罗华(利妥昔单抗)生物类似药市场销售收入将以62%的年复合增速增至2022年的约20亿元。

资料来源:招股书,华盛证券

三、财务简析:未盈利持续亏损,重研发投入

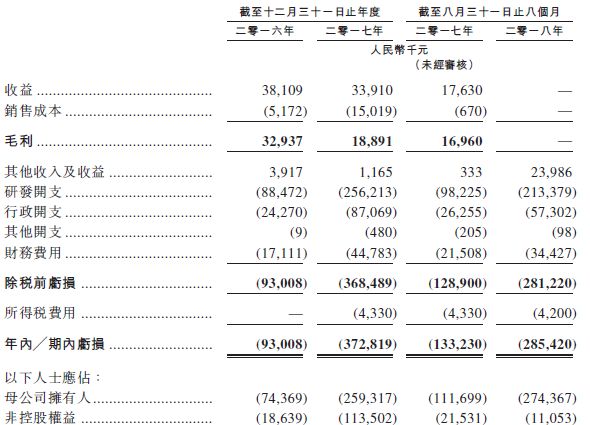

收入方面,公司所有产品均处于在研或者临床试验阶段,未有产品上市销售,目前收入主要来自许可费收入及第三方服务。16年、17年营收分别为3811万元、3391万元,今年前8个月数据不详,上年同期营收为1763万元。盈利方面,公司亏损逐年扩大,16年、17年、18年前8个月归母净亏损分别高达7440万、2.59亿、2.74亿。

资料来源:招股书,华盛证券

背靠复星,公司突出研发产品能力的背后是大幅的研发开支。16年、17年及18年前八个月,公司整体研发开支大幅提升,分别为3.362亿、6.363亿及5.571亿元。

核心竞争力及风险点:背靠复星,面临竞争及亏损压力

背靠复星,公司持续获得资本青睐,16年至18年公司经历多轮融资, 18年7月17日完成上市前最后一轮融资1.57亿美元,根据复星医药的公告,投资后估值29.57亿美元,折合人民币约200亿元。资本加持,公司因此取得不错的研发产品进展。

风险点方面,公司面临激烈的竞争压力,当前最强单品利妥昔单抗所处的市场,罗氏独占一方。目前已处于上市申请阶段的药企仅只复宏汉霖一家,但包括信达生物、海正药业等也陆续进入临床二三期,其中信达生物、神州细胞、海正药业已经进入临床最后阶段。此外,未有产品销售收入,亏损预期扩大将影响持续经营,需持续融资补充流动性。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP