智通财经APP

下载智通财经APP

中金2019年医药行业展望:大医保重塑行业格局

作者:

中金研究

2018-12-21 09:08:19

中金对医药行业的长期发展依旧乐观,板块估值处于历史低位有望迎来修复。

本文来自微信公众号“中金点睛”。

在2018年的年度策略中,我们提出医药消费升级,“好药”+“品牌”是核心。回顾今年,药审进度以及新药纳入医保的速度显著提升,医疗服务及OTC的品牌效应逐步加强,良币驱逐劣币的趋势正在形成。药监和医保部门的改革对于行业长期发展产生了深远的影响,集采招标的冲击使得市场对于行业的展望陷入迷茫,2019年将是行业危机与重构的一年。总体而言,我们对于行业的长期发展依旧乐观,顶层制度的改革将会使得“研发驱动成长”的逻辑加速兑现,市场份额会向头部企业集中;政策存在修正空间,板块估值处于历史低位有望迎来修复。

制药板块预期差较大,估值存在修复空间

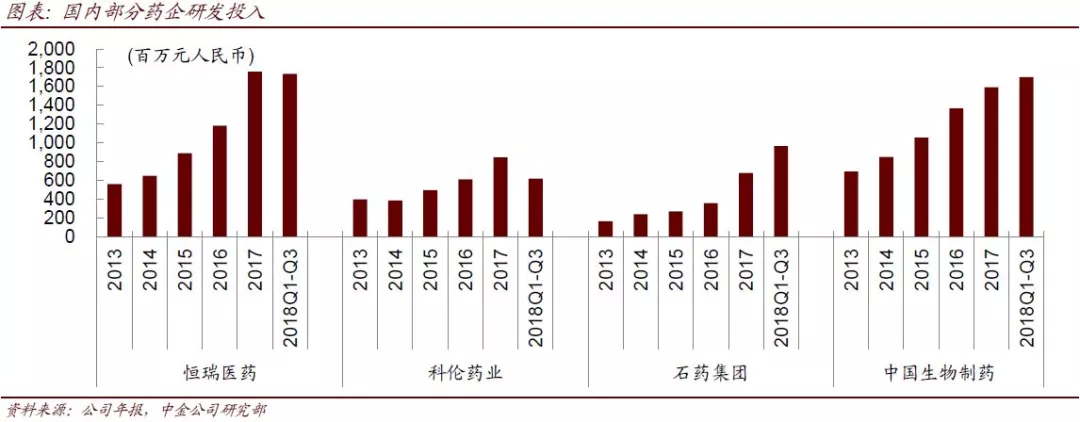

对于仿制药,集采招标降价幅度超预期使得市场过于悲观,后续对于全国推广进度、新纳入品种数量以及一致性评价进展等方面,存在预期修正的可能性。对于创新药,新药获批以及纳入医保保持较快速度,头部企业研发优势持续加强。我们认为制药是目前预期差最大的板块,估值处于历史低位,研发驱动成长的长期逻辑依然成立,后续有望迎来估值修复。

医疗器械基层放量驱动成长

随着分级诊疗推进,基层医疗水平提升,今年以来基层手术量的提升带动了行业高景气度。从国内供给侧角度而言,国产器械的发展也为城市市场的器械进口替代提供可能,国产器械已经进入一个较快的发展阶段。我们认为医疗器械基层放量、进口替代的趋势仍将延续。

商业流通以及品牌消费

两票制过后商业流通的集中度持续提升,依然保持稳健增长,板块估值处于低位。我们预计2019年行业格局会进一步深化。医疗服务以及中药领域,品牌效应在逐步加强,提价趋势也较为明确。

总体来讲,医药板块估值目前处于历史低位,我们认为板块长期成长逻辑依然成立,后续存在估值修复的可能性,建议积极配置。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

美银美林:对中资医药看法保持正面 推荐药明生物(02269)等三股

2018-12-20 16:05

张金亮

中金:地产行业首选龙光地产(03380) 目标价13.34港元

2018-12-20 09:07

张金亮

新股解读|披着CRO外衣的风投企业,维亚生物的创新“陷阱”

2018-12-19 20:22

杨世宏

新股消息 | 维亚生物科技控股集团通过港交所上市聆讯

2018-12-19 11:23

林喵

交银国际:内地医药行业须促进整合 创新药研发企业受益

2018-12-19 09:30

张金亮

扫码下载智通APP

扫码下载智通APP