从分歧到弥合:2019海外宏观和大类资产展望

本文来自微信公众号“雪涛宏观笔记”,作者天风宏观团队。本文观点不代表智通财经观点。

导言

过去一年,我们见证了美国与其他主要经济体的商业周期和资产价格走势的分化,美债市场与美股市场对美国经济前景看法的分歧,原油与其他主要大宗商品走势的背离。

全球商业周期的分化缘于两个特殊性:美国不同以往地在经济上行期进行了刺激性减税;页岩油革命改变了美国和全球能源供给体系的关系。一次性的税率下降助推了顺周期的美国家庭消费与企业资本开支;油价高企支撑了美国页岩油板块的高资本开支、高收入和高利润。因而这一轮起始于2015年底的美国商业周期表现地:非常长,非常强,非常贵。

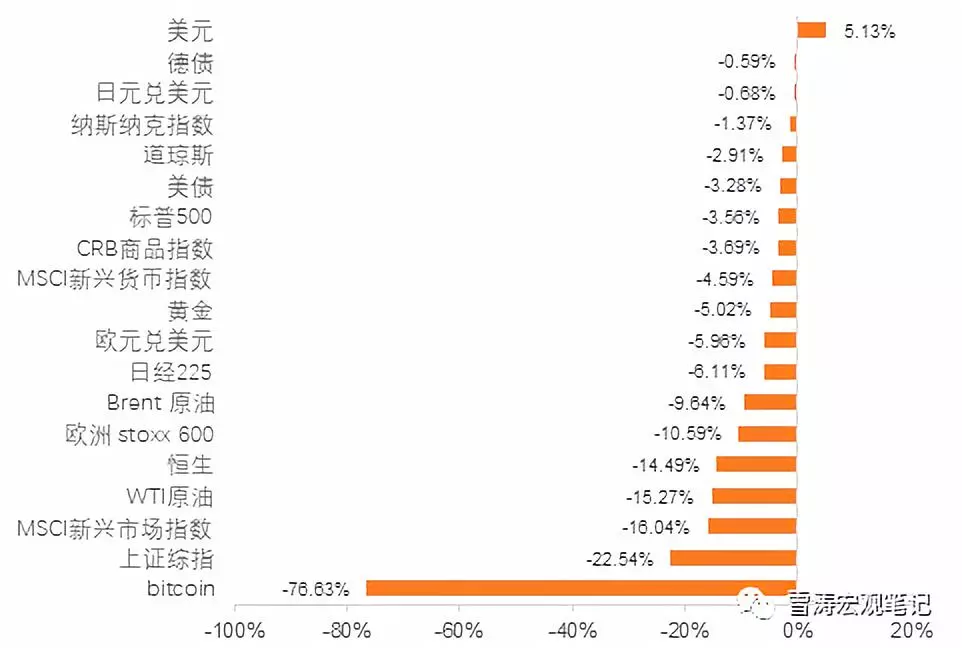

图1:2018年各类资产收益率

资料来源:天风证券研究所

资产价格走势的分化在于减量资金的辗转腾挪。美联储始于去年10月的缩表吹响了全球央行长达10年的量化宽松结束的号角,欧央行也将于明年1季度开始彻底退出QE,今年流动性收缩已经开始伤及资产价格,这其中尤以在量化宽松中资金流入巨大的新兴市场受伤最深。美国经济的超预期表现和税改带来的海外企业利润回流,进一步加剧了海外美元的流动性枯竭。

今年四季度美股和美债投资者对经济走势的看法一度产生分歧。美股投资者担忧税改效应消退后的企业业绩剧烈下滑;而美债发行放量背景下的缩表,边际上抬升了期限溢价,同时高油价压低了垃圾债能源板块的信用利差,以上原因导致美债的期限溢价和信用利差对美股的指示意义下降。

原油与其他主要大宗商品走势背离是因为供给因素主导了今年的油价。今年下半年,尽管EIA和IEA不断地下调全球原油需求预期,但油价的博弈从“页岩油增产幅度决定油价是否大幅下跌”转移到“OPEC减产幅度决定油价是否大幅上涨”,博弈的边际直至今年四季度才被打破。

展望2019,随着美国商业周期的回落,这些分歧将逐渐弥合。

进入2019年,美国税改的刺激效果在推行一年后快速衰减。从固定资产投资和消费的领先指标来看,明年美国经济增速将回落。相应地,对全球需求放缓的担忧将主导明年的资本市场;明年避险资产(美债、日元)的表现将显著好于风险资产(全球股市、原油及其他大宗商品)。

明年上半年美元将受益于流动性收紧和避险需求,但随全球央行货币政策转变和美国经济增长的回落,下半年美元将由强转弱;明年上半年新兴市场受全球流动性收紧的冲击继续杀跌,下半年跨境流动性可能重新流入新兴市场里的估值洼地;黄金作为末日货币,在避险模式开启时会有相对收益,但上半年的强美元和流动性收紧也会压制黄金的绝对收益,下半年美元走弱,以美元计价的黄金会有绝对收益,但通胀缺席下,黄金的相对收益有限。

一、全球宏观经济展望

预计明年全球经济增速将从今年的3.7%下滑至2.9%。

1. 发达经济体:整体下行

预计2019年美国GDP增速从今年的2.9%下滑到2.3%。

从固定资产投资和消费的领先指标看,明年美国经济增速将回落,结合对周期拐点敏感的库存数据看,美国商业周期的拐点已现端倪。我们在6月21日的报告《重新审视当下的全球经济——美国的强和欧日的弱》和8月7日的报告《美债收益率倒挂前后的资产表现》中判断:美国经济大致在今年年底到明年年初进入后周期;在11月9日的报告《再论美国经济何时见顶——兼论美股美债的分歧》中判断:美国商业周期见顶之后的回落,将不会优雅而缓和,而是激烈且迅速。

预计2019年欧元区GDP增速将回落至1.6%。

欧元区经济整体呈放缓趋势。出口方面,随着美国经济回落和中国经济二次下行,欧元区出口下行压力加大。投资方面,领先指标M1和工业订单持续下滑,私人投资将放缓。同时,欧洲政治的不确定性依然较大,英国无协议脱欧、欧盟议会选举、欧央行行长换届、意大利议会选举、意大利财政困局、德国执政党主席接替等,均可能扰动欧元区的资产价格。

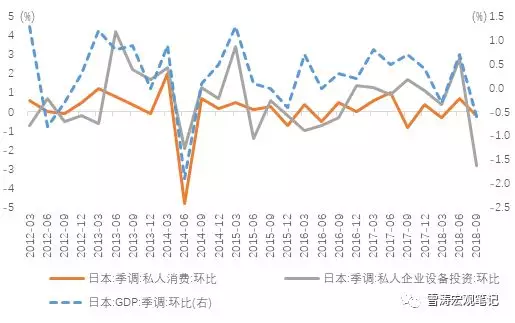

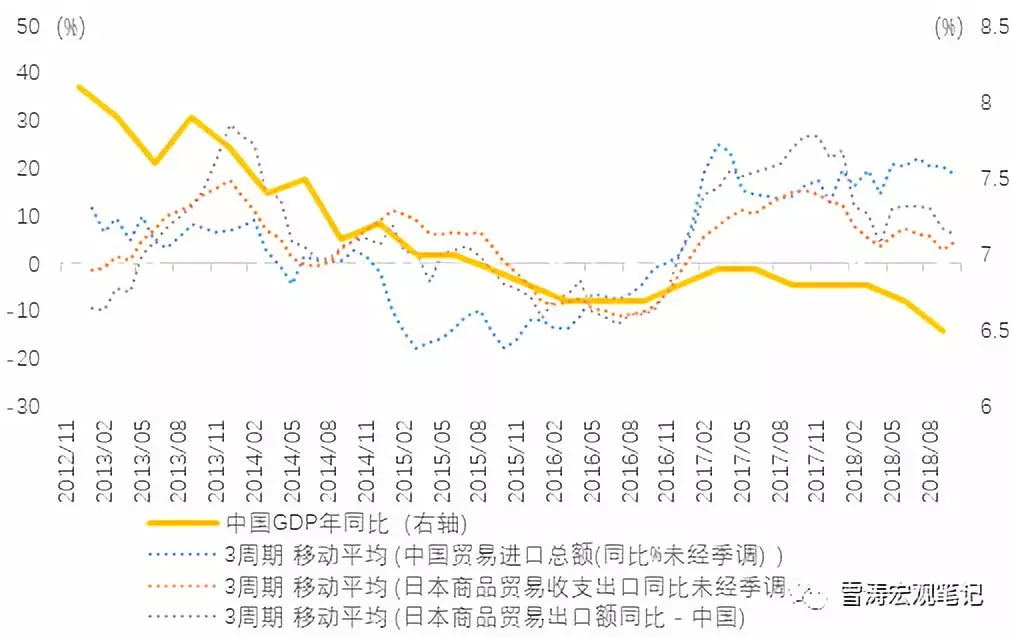

预计2019年日本GDP增速将继续下滑至0.8%。

日本作为出口导向型经济体,出口数据对全球需求的变动极为敏感。出口方面,受中国消费和制造业投资需求下行的影响,明年日本出口增速将继续回落;今年10月,日本机床对华出口订单同比减少36.5%,连续8个月下滑;11月日本制造业PMI出口订单再次转负;日本出口与中国GDP同步,预计2019年底出现企稳;另外明年油价中枢回落将小幅改善日本的贸易账户。消费方面,2019年10月日本消费税将从8%上调至10%,参考2014年4月安倍政府上调消费税到8%的影响,日本私人消费将先上后下。投资方面,减税后企业收益有所改善,但企业加薪缓慢、留存资金增加,扩大投资和加薪的意愿较低。日本的经验再次表明,在结构性改革缺席的情况下,积极的财政政策会扩大财政赤字和贫富差距。

图2:欧元区M1增速领先欧元区GDP和固定资本形成总额

资料来源:天风证券研究所

图3:美国个人消费增速领先欧元区出口

资料来源:天风证券研究所

图4:减税对私人投资和消费的影响在二季度后走弱

资料来源:WIND,天风证券研究所

图5:明年中国经济下行将继续拖累日本出口

资料来源:天风证券研究所

2. 新兴经济体:继续下行

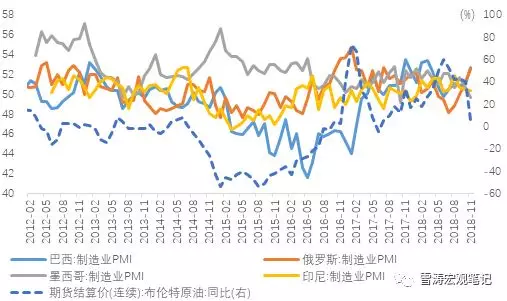

在国际分工体系中,新兴市场国家主要承担两种角色:资源国(俄罗斯、巴西、墨西哥)和制造国(中国、印度)。全球经济下行导致的大宗商品特别是原油价格回落,往往对资源国形成冲击;而消费国(以美国为主)的需求下滑则会拖累制造国的出口。在金融状况趋紧、大宗商品价格和发达市场经济回落等的共同作用下,我们认为2019年新兴市场的基本面仍将恶化。

资源国方面,新兴市场经济体量最大的五个国家中,俄罗斯、巴西、墨西哥均是原油出口国。去年以来,原油价格上涨令资源出口国经济反弹势头得以维持,但近期油价大幅回撤30%,类比原油价格大幅下跌的2014-2015年,三国的制造业和服务业PMI均出现了急剧下滑。

制造国方面,明年中国经济处在长周期的增速放缓叠加短周期的二次下行。印度最大的两个出口目的地是美国和阿联酋(出口占比分别16%和9.7%),因此印度的商业周期与美国相关度较高,与欧元区周期错位。今年印度经济在新兴市场中一枝独秀,同时受益于美国超强的商业周期和高油价带来的资源国需求。随着明年美国经济下行和油价中枢回落,印度经济增速大概率会放缓。

图6:部分新兴市场国家经济严重依赖原油出口

资料来源:WIND,天风证券研究所

图7:原油出口国PMI随油价下跌而下滑

资料来源:WIND,天风证券研究所

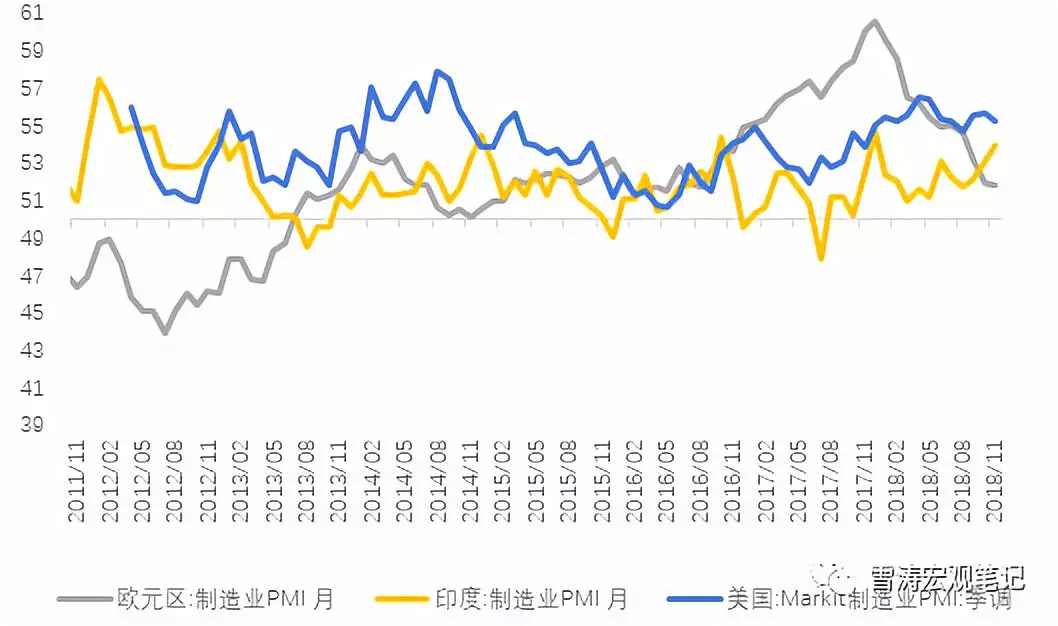

图8:印度经济与欧元区经济走势分歧,与美国相关度较高

资料来源:WIND,天风证券研究所

二、大类资产配置

1. 股票

美股:低配

估值方面,美联储的紧缩政策不会立刻退出,2019年仍有加息的可能,并维持缩表至少到明年年中,流动性收紧依然压制着美股的估值表现。

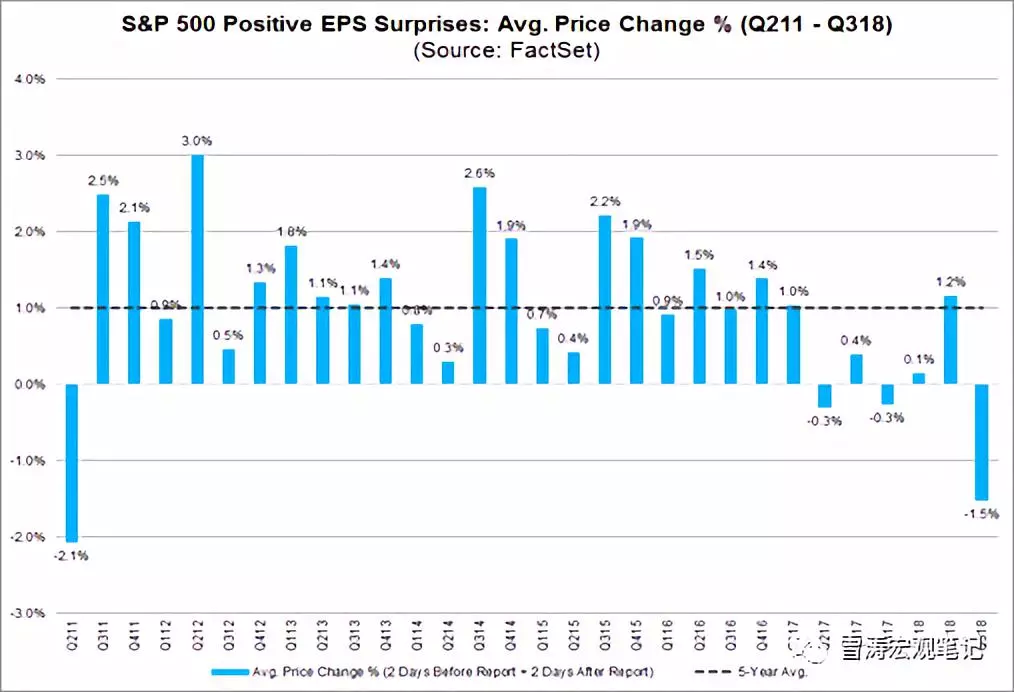

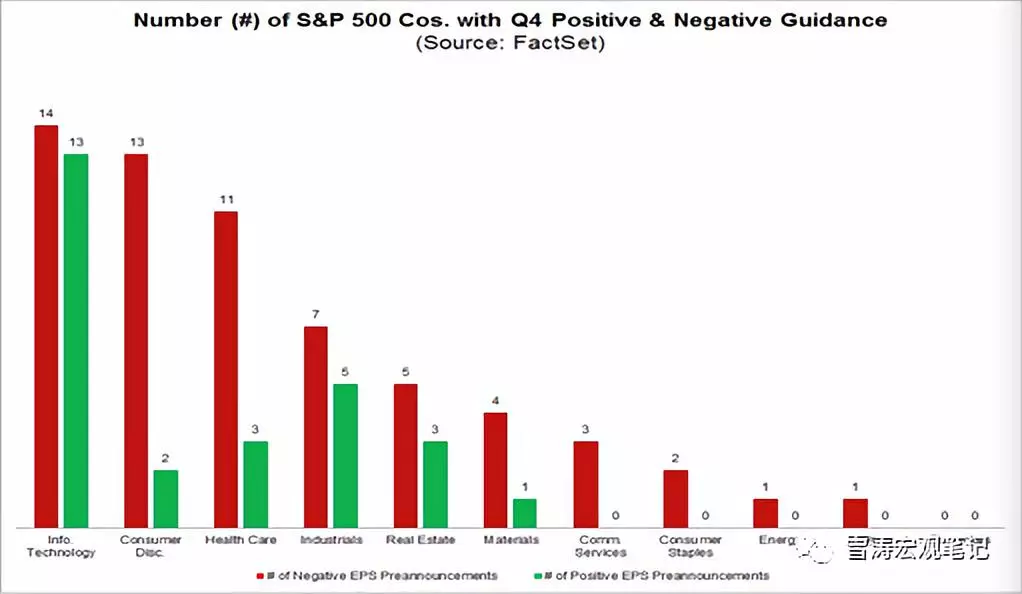

业绩方面,已成为目前市场对明年美股的主要担忧。从固定资产投资和消费的领先指标来看,美国商业周期即将回落,预示明年美股业绩增速会出现明显放缓;虽然标普500的三季报整体EPS增速达到25.7%(2010年Q3以来的新高),但对Q4的前瞻指引中,88家公司中61家(69%)下调了业绩指引;根据FactSet调查,市场对2019年EPS增速预期为9%。

我们在《如果共和党丢了众议院,特朗普政策将会如何变化》指出:税改的刺激效应将在推行一年后快速衰减。明年税改效应消退后,业绩和回购难以为继。特别是海外收入占比58%的信息科技板块,明年将面临海外经济放缓下的业绩下调和回购缩减。今年前三季度,美股现金流前五的科技公司(苹果、谷歌、思科、微软、甲骨文)回购支出超过1150亿美元,超过2017年全年的两倍。

再次重申我们在《不立危墙:四季度全球大类资产配置》中对美股的观点:美股的拐点基本可以确认,不再具备创新高的动能,建议做多波动性,做空科技股指数,并配置防御性板块包括公用事业、必需消费品。

图9:流动性收紧压制美股投资者风险偏好

资料来源:FactSet,天风证券研究所

图10:2018 Q4 EPS前瞻指引下调预期(红色)vs 上调预期(绿色)

资料来源:FactSet,天风证券研究所

新兴市场股市:上半年低配,下半年可适度标配

欧日股市的估值跟随美股,欧元区明年1季度退出QE,估值受流动性收紧的压力;明年欧日股市的基本面也会随经济下行,因此欧日股市难有起色。市场主要关注明年新兴市场的股市是否有机会。

业绩方面,明年新兴市场受能源价格下跌和需求走弱的影响出现基本面恶化,新兴市场的业绩底部和经济基本面相关,能源国和制造国的业绩底部可能在明年年底。

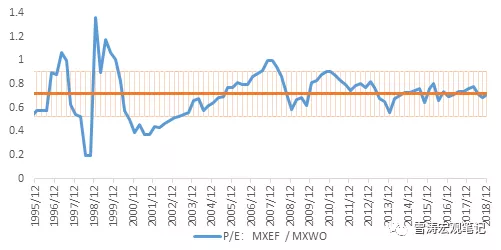

估值方面,经过一年的下跌,新兴市场相对美股来说已经具有相当的吸引力,但相比发达市场整体来说估值仍处在长期均值中枢附近,并不具有绝对的估值优势。而美国经济的下行也会恶化全球资金的风险偏好,因此美股下跌时,新兴市场股市相对美股的估值折价主要通过美股下跌来消化。历史上,新兴市场相对美股出现超额收益均发生在美股盘整和上涨过程中。

因此明年上半年,新兴市场受全球流动性收紧的冲击继续杀跌;明年下半年,随着美联储货币政策转向,全球流动性边际转为宽松,美股进入盘整,配置资金可能会重新流入新兴市场里的估值洼地。叠加制造国明年年底确认业绩底部,部分新兴市场在明年年底可能相对美股出现超额收益。

图11:新兴市场估值相对发达国家来说没有特别大优势

资料来源:天风证券研究所

图12:油价下跌领先新兴市场业绩回调

资料来源:天风证券研究所

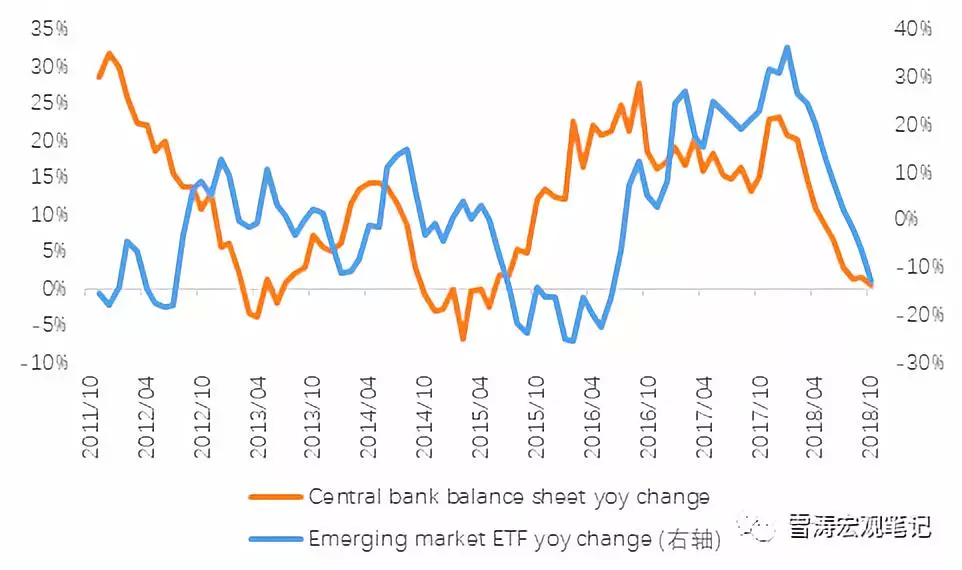

图13:央行资产收缩VS新兴市场走势

资料来源:天风证券研究所

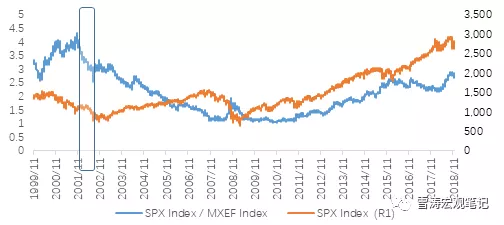

图14:新兴市场相对美国有超额收益均发生在美股盘整和上涨过程中

资料来源:天风证券研究所

2. 债券:整体超配

经济下行叠加油价高位回落,明年通缩的风险大于通胀,预计美日欧三大央行明年将从货币紧缩转向宽松,三大经济体的利率债整体超配。

美债

我们在《不立危墙:四季度全球大类资产配置》中指出:这一次美股对经济拐点的反应早于美债,美债最终还是将向美股靠拢。目前美债10年期收益率已从当时的高点3.21%回落到2.8%。

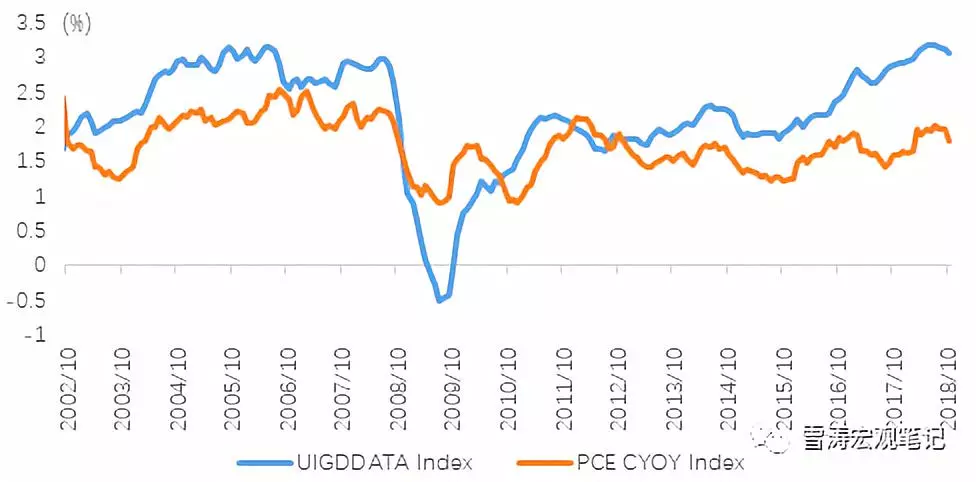

通胀方面,油价快速下降和去年Q4之后的高基数效应对通胀和利率的影响由弱化变成拖累;今年10月薪资增速(AHE)同比达到3.1%,为2009年Q2以来的新高,但高基数效应将从今年12月开始逐渐体现,薪资增速同比未来可能回落;从住房项和领先指标UIG来看,明年核心PCE将下行。

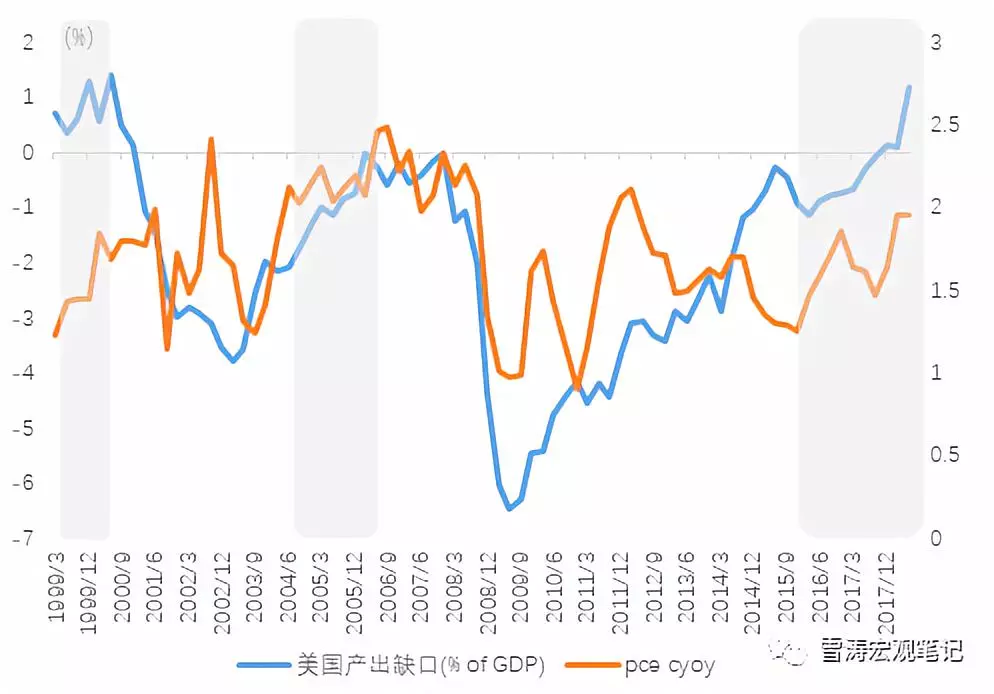

货币政策方面,我们在《加息末端的大类资产表现》中判断:美联储明年“最多加息一次”,可能2季度之后停止加息,最快可能在2019年底-2020年初降息。美联储有提前行动的历史,产出缺口而非PCE的高点,才是加息停止的时间点。根据CBO预测,明年Q1 产出缺口占GDP达到峰值1.2%,因此明年一季度加息可能结束。

明年美债利率的主要上行风险是欧央行明年1季度退出QE、美联储继续缩表带来的期限溢价走阔,两者叠加不排除1季度美债利率仍然有二次上行的风险。目前来看,明年美国经济、通胀数据回落是美债牛市的主导因素。

图15:UIG领先核心pce回落

资料来源:天风证券研究所

图16:美国产出缺口与核心pce (阴影部分是美国加息阶段)

资料来源:天风证券研究所

欧债

欧元区11月核心通胀1.1%,仍显疲软。不同于美联储需要维持金融及市场稳定,欧央行的职责很单一,即保证欧元区通胀水平(HICP)“接近但低于2%”。因此在明年油价中枢抬升的情况下,油价同比大幅下滑将对通胀和欧央行加息步伐形成拖累。考虑到明年欧元区经济的下滑,我们认为欧央行无法完成明年9月加息的承诺。明年在欧元区通胀疲软和货币收紧不及预期的主导下,以德债为代表的欧元区主权债有避险价值。

图17:欧元区CPI VS 布伦特油价同比 VS 核心通胀

资料来源:WIND,天风证券研究所

日债

同样受困于油价走低,日本明年面临较大的通缩压力。相比于美国和欧元区,日本企业的资金运用政策较为保守,企业将减税获得的利润用于扩大投资和加薪的意愿较低,困扰日本通缩的仍然是结构性问题。预计日央行无法完成 2019 年的通胀目标,距离取消激进的货币宽松政策还有很长的路要走,日债收益率料将保持低位。

图18:劳动收入同比在减税实行的二季度脉冲式上行后回落

资料来源:日本厚生劳务省,天风证券研究所

3. 货币

美元指数:90~105

加息周期的末尾,美元指数的走势可以分为三个阶段:第一阶段:美国经济数据转差,联储释放鸽派预期,美欧经济增速差缩窄——弱美元;第二阶段:美国经济急转直下,全球避险——强美元;第三阶段:美联储停止加息/缩表并开始相对欧央行货币政策边际宽松——弱美元。

目前市场正在第一阶段。明年上半年,美元将从第一阶段进入第二阶段,受益于流动性收紧和避险需求,美元走强(95-105);明年下半年,美元进入第三阶段,随着全球央行货币政策转变和美国经济增速的回落,美元由强转弱(90-95)。

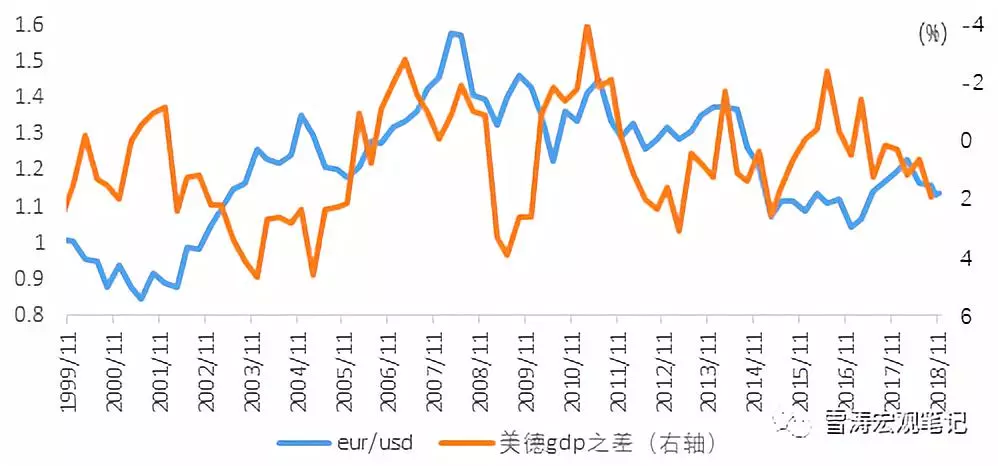

欧元兑美元:1.05~1.2

从美元指数的构成来看,美元/欧元占比接近60%,美元走势还需观察欧元。长期看,美欧商业周期的错位将在明年Q1之后逐渐弥合,减轻欧元兑美元的基本面贬值压力;明年欧元区的政治不确定性较多,影响欧元兑美元的表现,上行风险来自于英国就脱欧与欧盟达成协议,下行风险来自于意大利财政问题恶化、德国执政党权力更替、极右翼政党上台等政治风险。

图19:欧元/美元 VS美德GDP之差

资料来源:WIND,天风证券研究所

日元兑美元:超配

建议增加日元的避险配置。美联储加息节奏放缓将缓解美日利差对日元的压力。同时,日元不会受美元避险升值的影响,因为低通胀、低利率、相对稳定的经济和宽松的货币政策环境使得日元在风险事件爆发时受益于资金回流而产生升值。作为信用货币,日元的流动性也好于黄金。

图20:美元/日元 VS美日10年期国债收益率差

资料来源:天风证券研究所

4.大宗

经济下行过程中,需求将主导大宗工业品(铜、油)的定价逻辑。

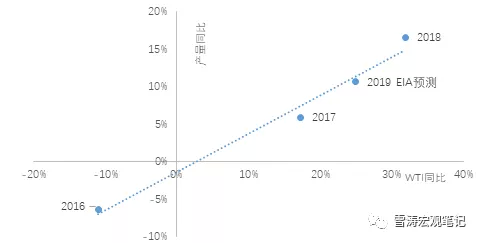

原油:中枢 WTI 55-65美元/桶;Brent 60-70美元/桶

明年原油需求将成为油价的主要驱动因素,全球经济增长下行的背景下,原油需求增速回落,但油价下降又会托住对价格比较敏感的OECD、印度和中国的原油需求。预计明年全球原油需求增速大致在130~150万桶/天,对应需求增速1.3%~1.5%。

明年原油供给端仍然存有较多的不确定性。相对确定的是:美国明年产量提升50~100万桶/天;俄罗斯和OPEC根据油价相机抉择产量增减;在最近的OPEC+会议上,俄罗斯与沙特同意将OPEC+减产协议延长至2019年,OPEC+总共减产120万桶。不确定的是:沙特的产量和对伊朗的制裁力度目前都取决于美国,明年管输瓶颈解除后,特朗普继续打压油价的动机可能下降。

我们认为目前市场可能高估了明年沙特实际增产的空间;另外,EIA对2019年美国的产量1210万桶/天(增量120万桶/天)过于乐观:在单井效率陷入瓶颈的情况下,油价下跌导致的页岩油商削减资本开支的行为将直接限制产量增长。

因此,市场短期对于明年的需求下滑过度悲观,对供给扩张过度乐观,预计WTI 55-65美元/桶、Brent 60-70美元/桶,目前的原油价格相对明年中枢偏低。

图21:美国页岩油产量与WTI同比增速正相关

资料来源:EIA,天风证券研究所

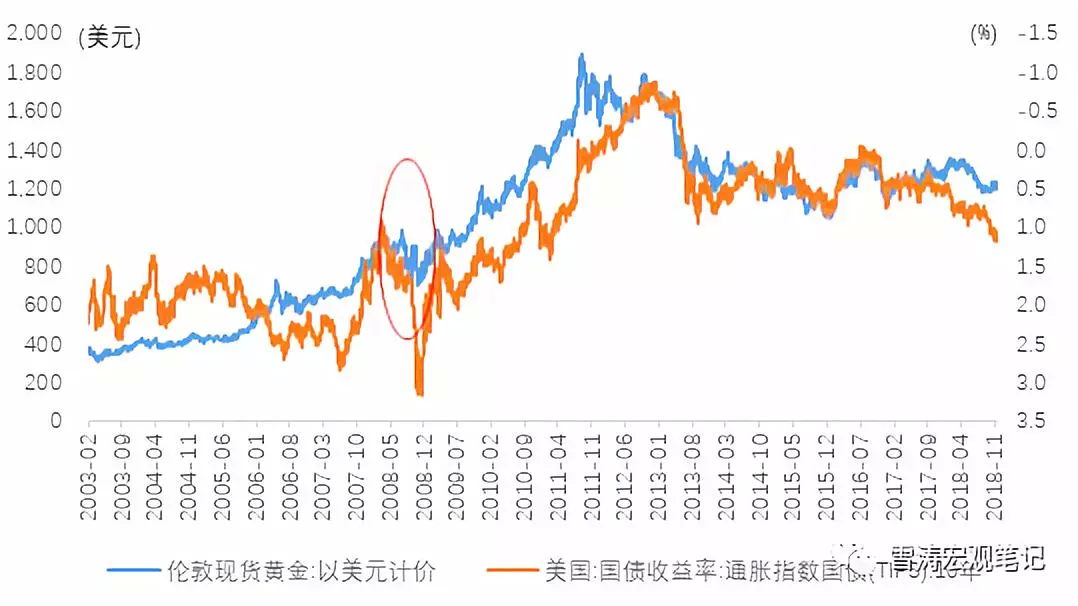

黄金

黄金具有的配置价值在于其和其他资产的低相关性能够在经济下行时分散组合风险。但在明年整体通缩的环境下,黄金缺乏绝对收益。例如08年金融危机时,尽管美股大跌,但由于油价暴跌拉低通胀,黄金的避险属性完全被实际利率上升所压制,金价从年内最高的1023美元/盎司下跌到10月底的692美元/盎司。今年11月以来黄金的反弹,在于联储加息节奏和通胀预期的时滞差。美联储历来有提前行动的历史,放缓加息节奏部分源于对通缩的担忧,市场往往很快定价联储的加息概率,而对通胀预期的变化反应滞后,因此黄金在央行出现边际宽松预期时往往先涨后跌。

具体而言,明年上半年的全球避险模式开启时,黄金相对风险资产具有相对收益,但是强美元和流动性收紧会压制黄金的绝对收益;明年下半年美元走弱时,以美元计价的黄金会有绝对收益,但通胀缺席下,黄金的相对收益有限。

图22:2000年5月美联储先于通缩反应,黄金先涨后跌

资料来源:WIND,天风证券研究所

图23:Tips(右轴逆序,%)与黄金是传统的负相关关系

资料来源:WIND,天风证券研究所

风险提示

美国经济增长不及预期;美国通胀超预期

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP