不顾市场哀嚎 美联储12月如期加息 但暗示明年加息放缓

本文来自“华尔街见闻”,作者李丹。

尽管市场震荡,美联储仍坚持如预期加息,但降低了明年加息预期次数,预计经济和通胀增速都略低于此前预期。

美东时间19日周三,美联储货币政策会后公布,所有货币政策委员会FOMC投票官员一致同意加息25个基点,将联邦基金利率目标区间上调至2.25%-2.5%。

这是今年联储第四次加息,也是启动加息周期三年来第九次加息,更是1994年以来首次在面临股市下跌时加息。 华尔街见闻此前提到,历史数据显示,自1980年以来,美联储进行了76次加息,其中74次都是在美股上涨时。

此前市场预计到联储大概率会加息。本周三一早,芝加哥商业交易所(CME)的“美联储观察工具”显示,美国联邦基金利率期货交易市场预计,美联储当日公布加息的几率超过70%。

本次美联储会后声明语气有所软化,但并非完全鸽派,仍表示进一步加息将是适合的,称经济前景的风险大致平衡,维持每个月的资产负债表缩减幅度在500亿美元不变。经济活动强劲增长,开支强劲增长,投资温和。

不同于11月会议声明的是,本此声明称:

“FOMC判断(judge),联邦基金利率目标区间一定程度上进一步(some further)循序渐进上升将与经济活动的持续扩张、强劲的劳动力市场环境和通胀中期内接近FOMC2%的对称目标相一致。经济前景面临的风险表现得大致均衡。”

而11月声明说,FOMC预计(expects),联邦基金利率目标区间进一步(further)循序渐进上升将与这些活动表现相一致。

Ameriprise Financial的首席市场策略师David Joy指出,美联储声明说一定程度上进一步加息,这种调整意味着既有可能加息也可能按兵不动、甚至某个时候降息,可这不像一些人希望的那么鸽派。美联储看起来是在说,明年可能加息两次,而不是三次,但这种略微的调整没有接近市场的期望值。

中性利率水平下降 明年加息预期次数减少

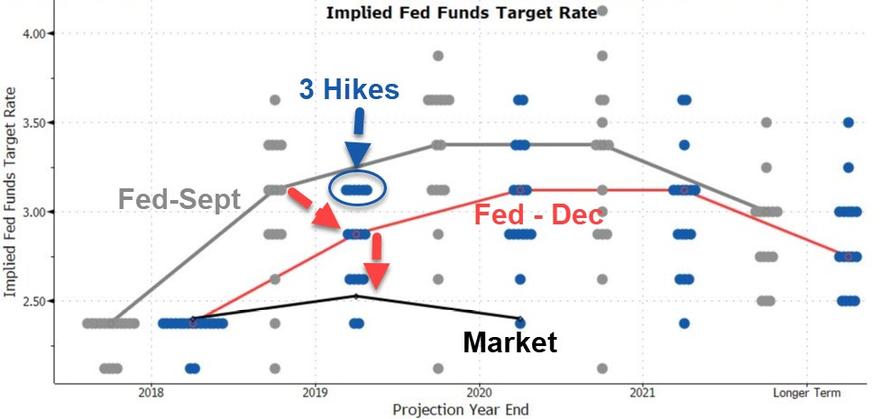

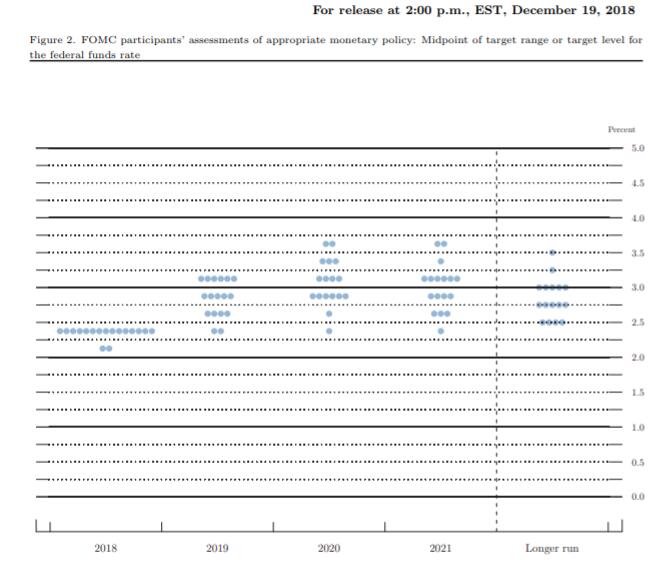

会后公布的反映美联储官员对未来利率预期的点阵图显示,联储决策者目前对2019年底联邦基金利率的预测中位值为2.875%、约为2.9%,暗示2019年将加息两次,而9月点阵图暗示,预计2019年将加息三次,当时预计的中位值为3.125%。

本月联储官员预计的中性利率中位值为2.75%,低于9月预期的3%。17名官员中,11人预计联储明年加息不超过两次,9月16名官员之中有7人这样预期。12月只有6人预计明年需要加息至少三次,9月这样认为的官员有9人。

此外,联储官员对2019年之后的利率预期水平均将9月下降,预计2020年底为3.125%,9月份时料为3.375%;2021年底联邦基金利率料为3.125%,9月份时料为3.375%;更长周期的联邦基金利率料为2.750%,9月份时料为3.000%。

下调经济和通胀预期

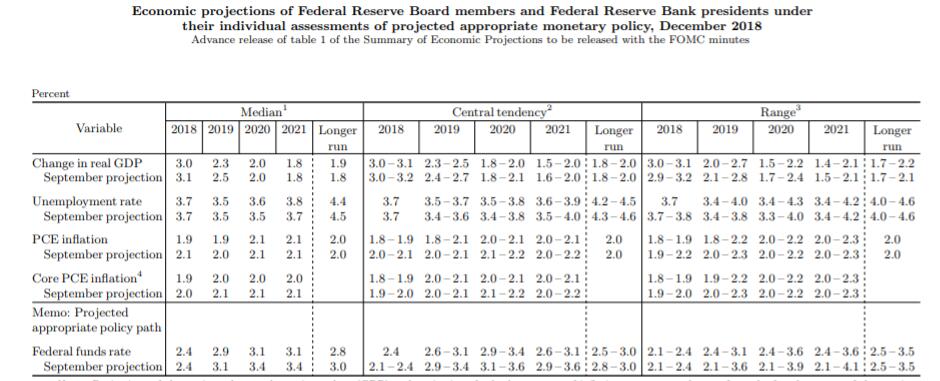

美联储此次会后公布的最新经济预期显示,联储下调了今明两年的GDP增长预期,以及这两年的通胀预期,两年的预期失业率不变:

2018年中位数GDP增速预期为3.0%,9月预期为3.1%;2019年预期为2.3%,9月预期为2.5%;2020年预期为2%,持平9月预期;2021年预计为1.8%,持平9月预计;更长期增速预期为1.9%,9月为1.8%。

2018年中位数失业率预期为3.7%,持平9月预期;2019年失业率预期为3.5%,持平6月和9月预期,2020年预期为3.6%,高于6月和9月预期的3.5%;2021年预计为3.8%,高于9月预计的3.7%;更长期预期为4.4%,低于6月和9月预期的4.5%。

2018年中位数PCE通胀与核心PCE预期均为1.9%,6月和9月均预计分别为2.1%和2.0%;2019年预计分别为1.9%和2.0%%,9月预计分别为2.0%和2.1%;2020年预计分别为2.1%和2.0%,6月和9月均预计为2.1%;2021年预计为2.1%和2.0%%,9月均预计为2.1%;更长期预期为2.0%,持平9月预期。

市场认为不够鸽派

美联储决议公布后十分钟左右,三大美股指数尽数转跌,美国2年期和10年期国债息差缩窄至13个基点,此前为16个基点。10年期美债收益率一度跌破2.8%。但30分钟过后,三大美股指数再度转涨,决议公布40分钟后,它们又回跌。

华尔街见闻注意到,本周美联储开会前,市场对明年联储加息的预期次数已经降至不足一次。而美联储更新的明年加息预期仍和市场有一段距离。

本周二华尔街见闻会员专享文章《本周加息几乎“板上钉钉” 真正有悬念的是美联储的这张图》提到,国际金融研究所(IIF)首席经济学家Robin Brooks观察,目前市场对明年底前加息空间的定价为40个基点,减去市场对本周加息的定价——19个基点,剩下的空间已经不够美联储再加一次息了。

Guggenheim的全球首席投资官Scott Minerd认为,本周联储声明没有一些市场参与者期望的鸽派,美债收益率曲线趋于平坦显示,市场认为联储的政策比当前经济环境下需要更紧缩。

Kingsview Asset Mangement的投资组合经理Paul Nolte认为,联储表现得略偏鹰派、而不是鸽派,因为他们预计明年还会加息两次,还预计经济会继续强劲。投资者担心经济数据放缓、关税和收益影响等等,联储看上去却并不担心这些。

事实上,在本月初、12月3日美债收益率曲线短端十一年来首次出现倒挂次日,“新债王”Jeffrey Gundlach就评论称,美债收益率曲线倒挂是美国“经济将要走弱的信号”,也意味着 “债市总体上不相信美联储此前的2019年加息计划”。

相比短端收益率曲线,市场更关注的是2年与10年期以及10年与30年期美债的利差,它们对投资者心理和预期收益的影响更大。而在本周三联储公布决议前,2年和10年期美债息差在15到16个基点左右,一次加息就可能导致收益率曲线倒挂。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP