如何看待近期美股市场的再度下探?

本文来自微信公众号“Kevin策略研究”,作者KevinLIU。

继上周短暂的平静后,上周五和本周一两个交易日美股继续波动下行,三大主要指数的跌幅均在2%以上,标普500指数昨天收盘跌破了年初2月8日盘中的低点,如果相比9月底的时高点,昨天收盘跌幅已经达到13.4%,使得年初以来的跌幅也已经接近5%左右。相比之下,纳斯达克从高点的跌幅更为显著,但目前尚未突破2月份的前期低点。今天开盘后,美股市场有所反弹,截至目前主要指数反弹幅度在0.3~0.7%不等。

针对市场近期的再度波动,投资者关注较多。就此,我们梳理美股市场当前的情形并点评如下,供大家参考。

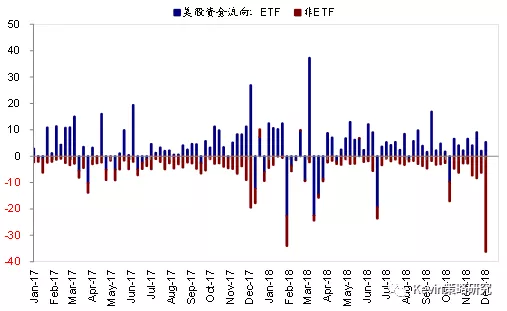

► 首先,近期市场的再度破位下跌是投资者对于未来增长担忧情绪的延续与进一步释放,据我们的观察,可能更多是可能是情绪和资金面因素驱动。例如,我们注意到上周EPFR统计的美股市场的资金流出了308.8亿美元,为今年2月份以来的最大单周流出,与上周42.3亿美元的流出规模相比明显扩大,而且主要是主动型的资金流出(高达362亿美元),ETF资金反而依然在流入;这与2月份市场低点时流出总量规模基本相当,但以ETF资金流出为主的情形截然不同。这可能表明,由于持续的市场波动叠加临近年末,部分主动管理资金选择了主动降低部分仓位;而这在年底假期附近整体交易清淡的市场环境、以及投资者情绪脆弱信心缺失导致买盘不足的背景下,更容易造成因为资金撤出卖盘压力造成的剧烈波动。

►

不过,尽管短期波动并非直接因为基本面发生了剧烈变化所致,但情绪和仓位对市场可能带来的扰动依然不可忽视。由于多年以来牛市累积的大量获利盘、不断增加的ETF被动管理资金规模、以及美国居民部门在股市上较高的配置比例都可能会使得资金的流出和仓位的调整形成一个自我实现的循环而对市场产生进一步非基本面所能完全解释的压力。而且,从技术指标来看,美股市场已经在周线级别突破了关键支撑位,因此短期是否会由此触发一些基于量化交易策略的卖盘依然需要观察。

整体上,如我们在前一周的点评《美股波动加剧;情绪和政治事件仍将是主要扰动》所提到的那样,当前市场所反映出的对坏消息异常敏感、但对好消息反应平淡的整体环境和由此引发的进一步脆弱的情绪都有可能依然给市场造成压力,而往往这种情绪和资金面驱动的市场表现是很难用基本面甚至理性因素去解释的。因此,短期而言最重要的是市场自身盘面的企稳,如果不能够企稳的话,我们依然提示投资者关注继续波动的风险。

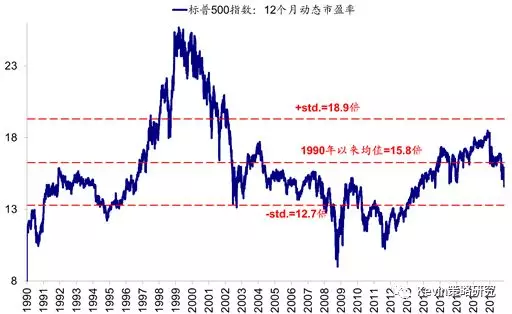

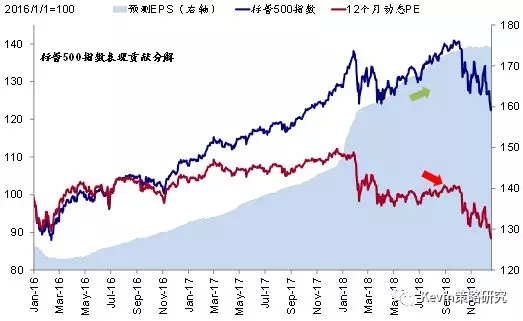

► 第三,中期的市场走势依然更多由估值和盈利的中枢方向决定。目前标普500指数的12个月动态估值已经回落至14.7倍,低于15.8倍的历史均值7%,这也是2014年10月以来估值的最低点,是美联储退出宽松货币政策(从2014年10月QE3正式结束开始算起)以来的新低。因此,从估值的角度来看,已经可以算是相对便宜的一个水平。

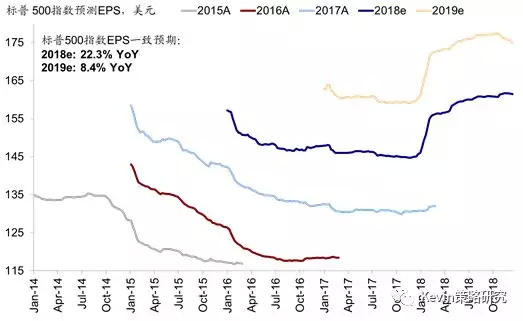

从盈利角度来看,尽管目前市场所反映了因贸易摩擦、利率曲线平坦化、以及税改效果逐渐消退等因素综合影响下未来增长较为悲观的预期,但对比目前市场一致预期预计2019年EPS增长8%左右的预测,当前估值相比历史均值7%左右的这让可能隐含了2019年基本零增长的预期依然显得较为悲观的,或者换言之,基本面的实际情况可能没有目前市场所计入的情况那么悲观。

►

第四,往前看,北京时间周四凌晨FOMC会议传递的信号将是市场寻找短期方向的一个观点依据和指引。按照目前市场的一致预期来看,12月加息可能依然是大概率事件(~70%左右的概率),但市场对于2019年的加息概率已经降到了1次一下(没有一次的会议加息概率超过35%)。如果美联储能够传递足够的“鸽派”信号(例如散点图的下调幅度)的话,对于短期市场情绪至少有一定的稳定器的效果。

在此之后,市场依然将会面临较为繁重的政治事件,例如12月21日美国联邦政府短期支出法案再度到期(存在政府关门风险),1月14日英国退欧再度投票、目前依然存在较大的不确定性(目前情形依然不容乐观,参见《英国退欧的情景分析与潜在影响》、《英国退欧追踪:赢得信任投票,但不确定性仍存》)、以及贸易谈判的进展,依然需要密切关注。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP