广汽(02238):11月销量同比增长13%,日系双雄增速超30%

本文来源于雪球网,发布者@天风证券研究所,作者为分析师邓学、周沐。文中观点不代表智通财经观点。

导言

日系景气度高涨,利好广汽集团H。从需求周期出发,日系品牌竞争优势明显,景气度爆棚且持续,数据大幅超越行业。而估值层面,短期市场过度悲观,叠加全球避险情绪浓重,公司基本面持续超预期有望创造绝对和超额收益。广汽H 2018年预测PE 5.5倍,建议“买入”。

事件

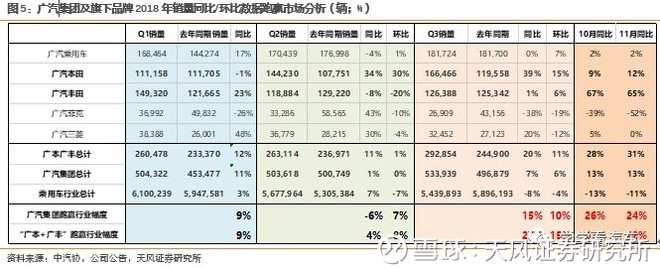

公司发布11月产销快报:单月集团总销量20.4万辆,同比+13%,环比+3%。其中,①自主:广汽乘用车销售4.4万辆,同比+2%;②合资:广汽本田销售7.6万辆,同比+12%;广汽丰田销售6万辆,同比+65%;广汽菲克销售8千辆,同比-52%;广汽三菱销售1.3万辆,同比+0.4%。集团前11月总销量196万辆,同比+8%。

点评

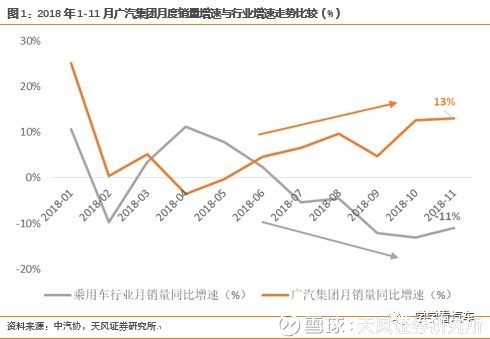

乘用车行业景气度低迷,而日系继续逆势增长。广汽11月销售增速(同比+13%)大幅跑赢行业(乘用车行业约-11%);同时,广汽自三季度起销售同比数据超过乘用车行业,且超额幅度不断扩大。我们判断,旗下日系品牌广本、广丰景气度高涨,驱动集团增长。结构性来看:自主品牌微增;合资日系品牌跑出独立向上行情。

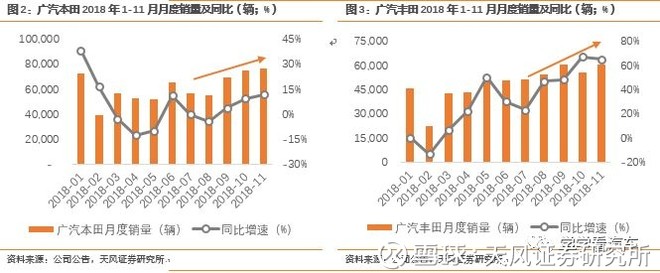

【合资品牌】日系一枝独秀,继续超市场预期。“广丰+广本”单月增速31%,增量高达3.2万辆,助推全行业内日系品牌增长(日系全行业同比+8%,增量仅3万辆);6款畅销车型销量破万(凯美瑞、雷凌、雅阁、凌派、缤智以及飞度),广丰更是单月增速65%,主要受益于:①产品周期发力的同时产能得以释放,预计全年产能50万辆,产能利用率超100%;②随着2019年紧凑型SUV产品CHR及2020年新能源车型上市,广丰新平台更迎合目前汽车消费情绪,适合家用、节油经济的高性价比车型进一步受到市场青睐;我们认为,日系景气度可延续至2019上半年。相比之下,广汽三菱表现持平,正在考虑导入更多新能源车型;而广汽菲克处于产品低谷,销量下滑明显。

【日系品牌】景气度持续性高,跑赢行业及其他所有主流派系。目前乘用车行业主流派系包括德系、美系、日系及自主品牌等,德系、美系及自主品牌自二季度冲高后迅速回落,四季度仍显低迷,而日系双雄广本、广丰自三季度起基本维持正增长,跑赢所有派系:①11月德系品牌持平,美系同比-32%,自主品牌同比-7%;②广本自9月起同比递增,11月达12%;广丰自三季度起同比基本维持50%以上。同时,广汽自三季度起,数据大幅跑赢行业且10月、11月幅度仍在扩大,三季度广汽集团销量增速领先行业15%左右,四季度已升至25%左右,日系功不可没。

【自主品牌】受行业影响增速平缓,广汽新能源有备而来。得益于传祺GS4、GS7及GS8等明星车型带动,广汽乘用车同比微增2%,基本符合市场预期;自主销量稳定,新车型继续完善产品布局:

①MPV领域新晋选手。2018年1-11月广汽MPV销量累计超7万辆,同比+61%;随传祺GM6紧凑型MPV于2018年底开始预售,进而提振传祺在新领域内的销售;

②电动车方面,传祺各类车型新能源配置覆盖率低,未来有望布局更多混动版本,有效扩大电动产品渗透率;同时,集团早年储备新能源独立平台,以广汽新能源全新品牌及渠道面市,首款车型Aion S将于2019年5月实现量产;

③燃油车方面,2018年产品布局基本完成;2019年传祺进入新一轮产品换代周期,以传祺GS8换代开启,并期待公司在表现一般的轿车领域补齐产品。

投资建议

日系景气度高涨,利好广汽集团。战略方面,公司已推出“1513”战略,做强做实研发、整车、零部件、商贸服务和金融服务五大板块,同时全力发展自主品牌,着力实现电动化、国际化、网联化三大方面的突破。业绩方面,日系双雄“广本、广丰”持续超预期表现促进四季度集团投资收益增长;预计2018-2020年归母净利润分别为123/132/143亿元(139/150/162亿港元),EPS分别为1.20/1.29/1.40元(1.36/1.47/1.59港元),对应H股PE 5.5/5.1/4.7倍。从传统乘用车周期角度出发,目前广汽旗下日系品牌景气度高涨,数据大幅跑赢行业同时跑赢其他所有派系,短期内市场对公司投资情绪有望改善;我们给予公司“买入”评级,目标价9.5港元。

扫码下载智通APP

扫码下载智通APP