是否灰犀牛?美国企业杠杆创新高

本文来自微信公众号“固收彬法”,作者孙彬彬、周泽平。

是否灰犀牛?美国企业杠杆创新高

11月28日,鲍威尔发表的演讲被市场解读为鸽派加息信号,美债收益率大幅走低。

实际上,货币政策的部分并不是这次演讲的重点,其真实落脚点在美国金融稳定,着力介绍和发表了美联储第一份《金融稳定报告》。这份《金融稳定报告》从四个方面评估美国的金融稳定情况:

(1)资产估值压力(Asset valuation pressures)

(2)私人部门杠杆(Borrowing by businesses andhouseholds)

(3)金融部门杠杆(Leverage in the financial sector)

(4)融资风险(Funding risk)

从金融稳定报告的数据和措辞看,美国金融风险整体较低,唯一的隐忧在于企业部门杠杆过高,已经超过危机前的水平。但鲍威尔在演讲中指出:“近年来(企业杠杆)的上升趋势似乎与企业资产相对于GDP的增长大体一致”,因此认为杠杆的风险可控。

美国私人部门的杠杆演化究竟有什么新特征?企业部门的风险是否像鲍威尔所说的可控?如果存在风险,风险点在哪里?本篇报告带着这些问题逐一分析:

1. 高杠杆的风险在哪里?

鲍威尔认为 “公司债务与GDP的比率大约是经过近十年经济扩张后人们的预期水平(the ratio of corporate debt to GDP is about where one might expectafter nearly a decade of economic expansion):它远高于其趋势,但尚未达到20世纪80年代末或90年代末的峰值。此外,近年来的上升趋势似乎与企业资产相对于GDP的增长大体一致。”

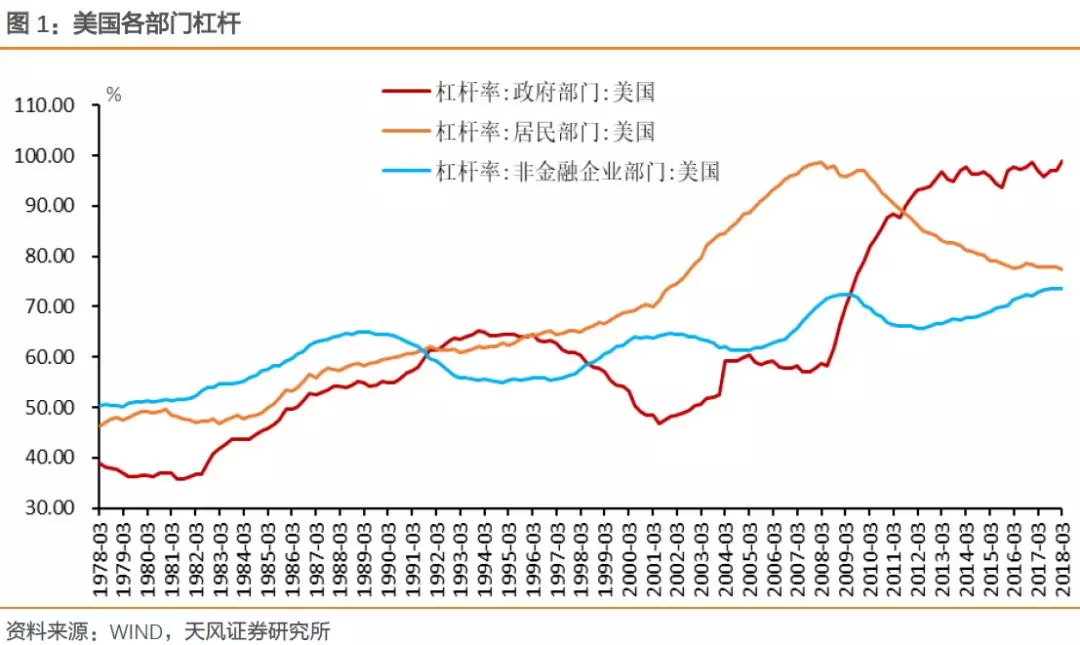

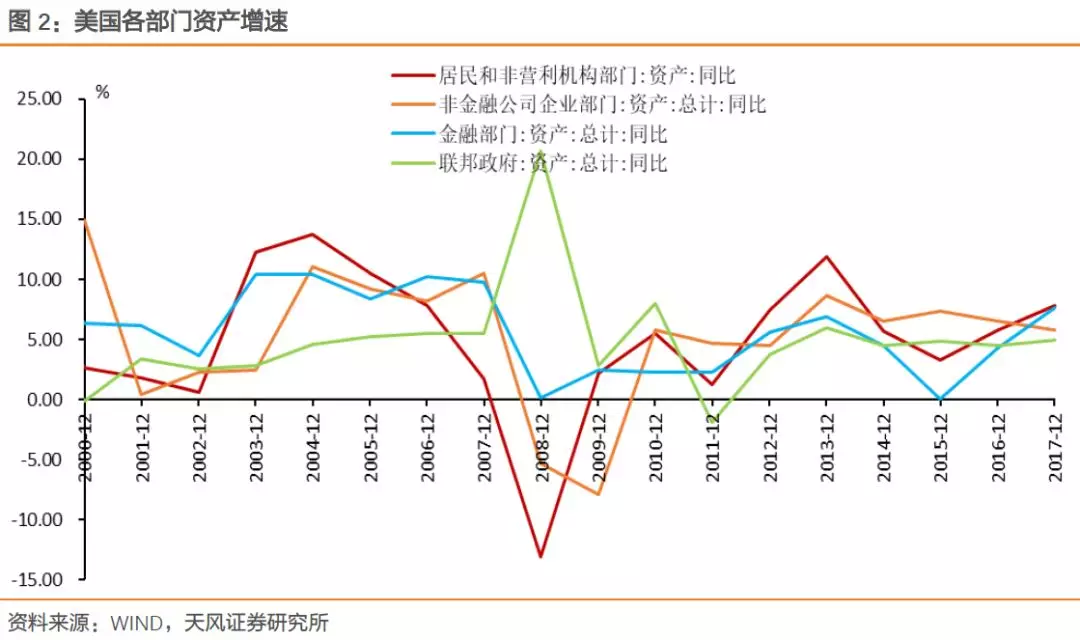

但是对比来看,企业部门资产增速并未高于家庭部门,因此,从资产增速上看,企业部门相对于其他部门仍然过快加杠杆了,从杠杆率本身来看,负债也超过了GDP的增速。

那现在的企业部门杠杆高吗?

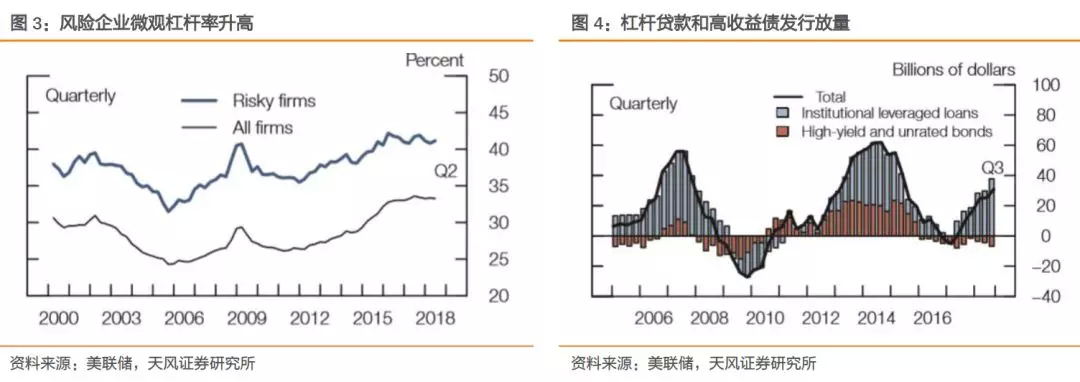

我们认为,相对于企业的资产扩张,企业部门的杠杆实际上已经处于高位,当然,简单判断杠杆高不高意义不大,而是应该关注结构性风险。企业部门高杠杆的风险在于:加杠杆企业的评级下沉。

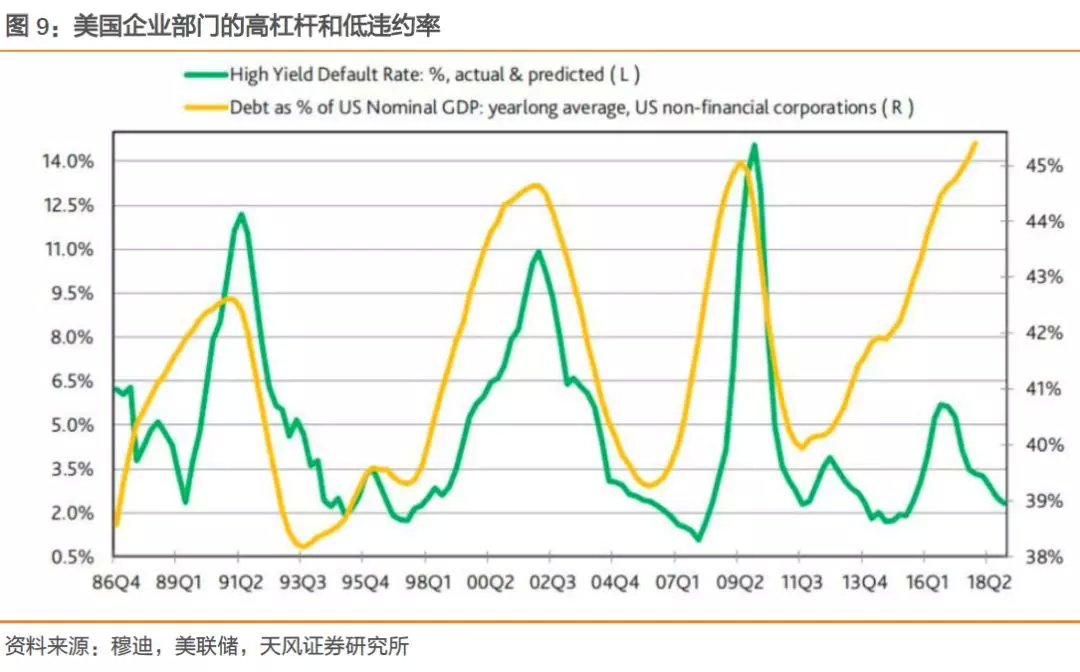

美联储《金融稳定报告》也提及了这一点:即杠杆贷款和垃圾债的发行放量。杠杆贷款和高收益债(垃圾债)的发行主体都是投机级评级企业,二者的发行放量表明加杠杆企业的评级下沉。

除了发行主体资质较差这个共同点,杠杆贷款和垃圾债的主要区别在于:杠杆贷款采用浮动利率定价,基本不存在久期风险,主要是信用风险;垃圾债采用固定利率定价,存在久期风险。因而,随着美联储进入加息进程,不存在久期风险的杠杆贷款更受青睐,这一轮风险债券发行放量主要是杠杆贷款的发行放量。

为什么这一轮加杠杆企业评级出现下沉?

原因是资质差的企业加杠杆的成本下降,危机后,信用利差收窄,并维持低位。

信用利差的收窄,可以从两方面解释,(1)投资者风险偏好的上升,这一点主要是宽松的流动性环境带来的;(2)低评级债券的违约率本身就处于低位。

因而,在这两种因素的支撑下,高杠杆、以及加杠杆企业的资质下沉似乎风险不大,但问题在于——这种支撑能否持续?

2. 高杠杆的支撑能否持续?

流动性宽松以及低违约率这两个加杠杆的支撑能否持续呢?

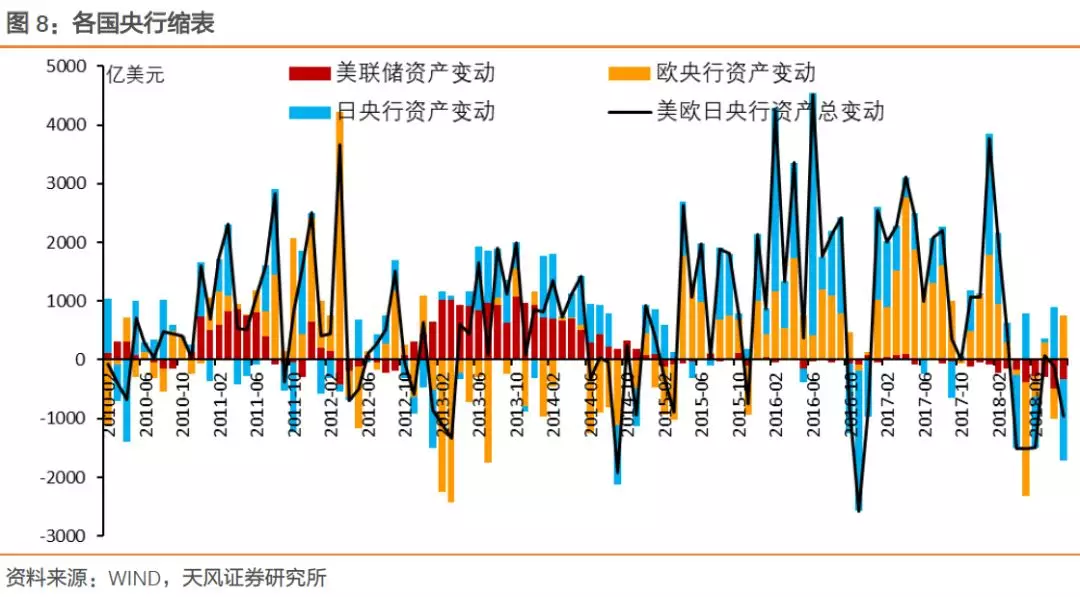

(1)流动性环境不再支持企业加杠杆

如果加息持续,且随着各国央行进入缩表状态,全球流动性收缩比较明显,在流动性收紧背景下,风险偏好或将出现下降。

(2)低违约率能否持续?

高杠杆通常伴随着高违约率,当前企业部门的高杠杆和低违约率为何可以共存?

目前低违约率是企业高盈利支撑的。低违约率和高杠杆的矛盾实际上就是美国企业部门健康的利润表和高负债率的资产负债表并存的结果。

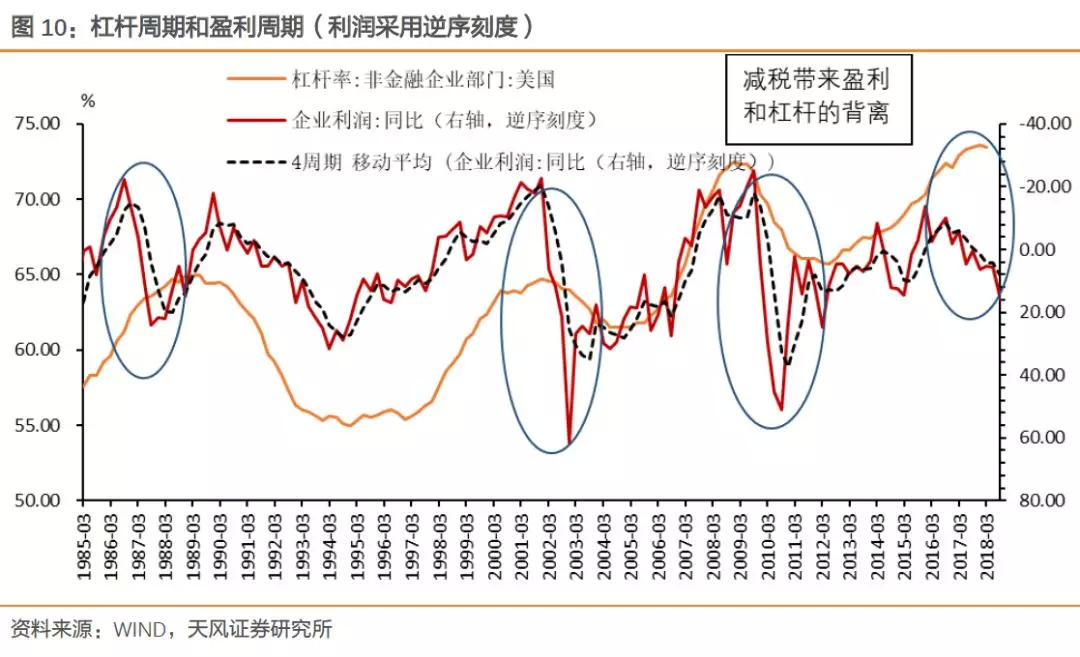

美国盈利周期和杠杆周期一般呈现盈利下行时,杠杆上行的特点。即:复苏开始,利润增加,带动资产负债表修复;复苏末尾,利润下降,资产负债表被动恶化。流量的利润表先于存量的资产负债表变化。

这一轮企业盈利的上升会不会拖拽企业负债下降,从而修复企业的资产负债表?

我们认为本轮盈利和杠杆周期背离并不具有持续性,利润上行由于特朗普减税的外生冲击提振了企业盈利。美国实际上处于金融危机后10年复苏期的尾部。因而,应当是盈利向杠杆周期靠拢,而非盈利改善企业杠杆。

实际上,美国盈利周期和杠杆周期几次比较大的偏离(2001、2010)或背离(1987、2018)均源于美国历史上的重大减税措施,这次不过是历史的又一次重复。

回到鲍威尔对企业杠杆的判断上,他认为:企业杠杆上升是和企业资产增加一致的。我们看到:企业资产实际上并未显著增加。不过,虽然杠杆在上行,但企业利润却在同时上升,这种背离暂时支撑了企业风险不大的判断。

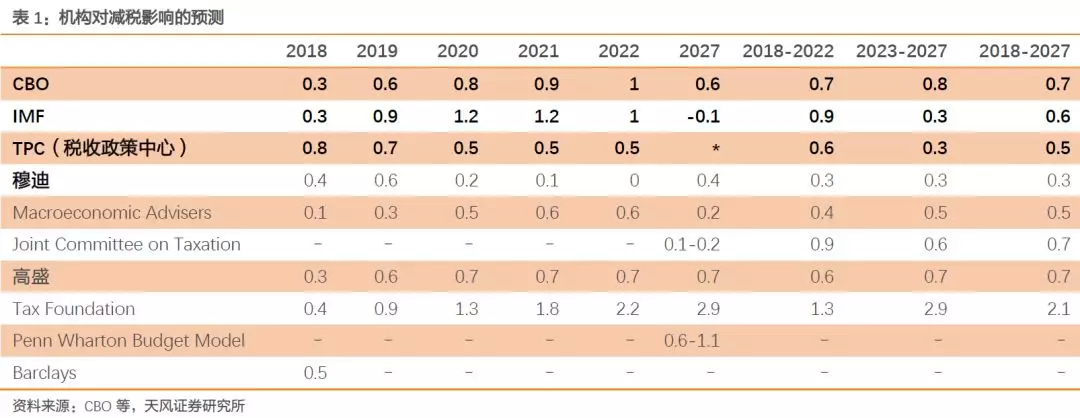

其内在原因是特朗普减税的外生冲击提振了企业收益。而减税的影响是相对短期的:从对GDP的提振来看,未来三年之内,减税的刺激作用将开始减弱;从同比的角度看,第二年开始减税对企业利润的影响就不再显著。

总结,保持流动性宽裕和经济增速的稳定,是支撑目前企业部门高杠杆和低违约率的关键。因而,如若联储仍强势加息(或者经济下行,加息收缩步伐没有更上节奏),收紧流动性(直接冲击)、对经济的压抑(间接冲击),都会使得现在的企业高杆杠风险加快曝露。

3. 总结

和次贷危机前不同,本轮杠杆上行中美国家庭部门杠杆风险相对可控,主要是企业部门加杠杆,而且出现了加杠杆主体资质下沉的现象。这一方面是由宽松的流动性环境支撑,另一方面也是由于企业部门盈利较强,违约率较低,出现了企业盈利和杠杆同时上升的现象。

展望来看,一则流动性收紧限制了企业的加杠杆能力;另一则,盈利(对应低违约率)和杠杆的背离现象持续性存疑:随着减税效应逐步走弱,盈利会逐步难以支撑高杠杆。

因而,如若联储仍强势加息或者经济下行速度较快,都会使得现在的企业高杆杠风险加快曝露。

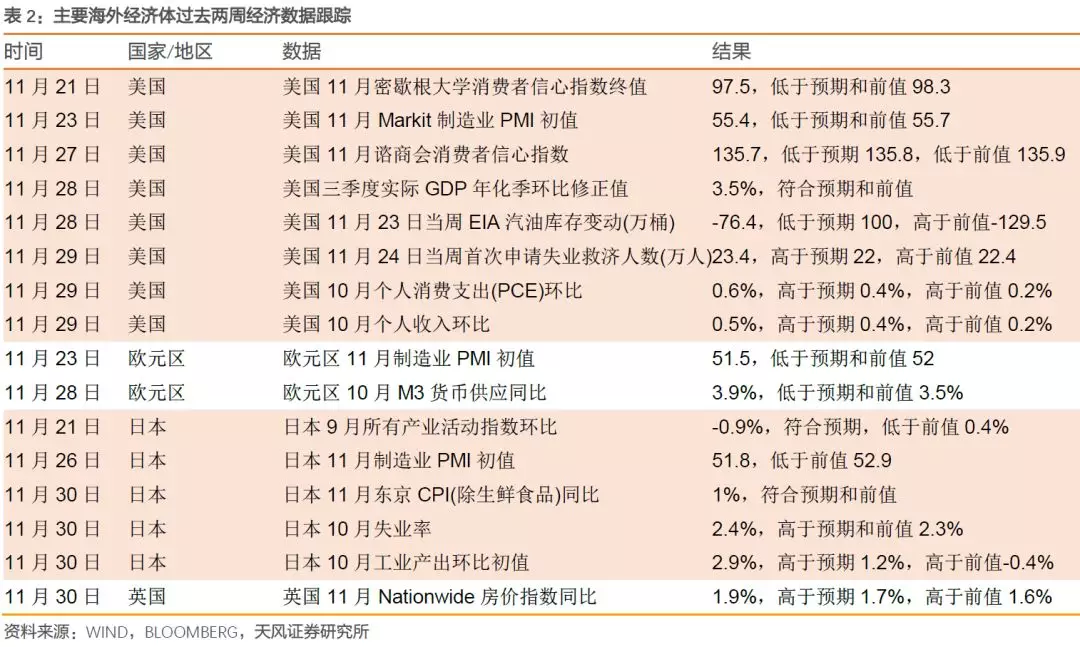

主要海外经济体经济数据与重大事件

相关市场表现

海外权益市场

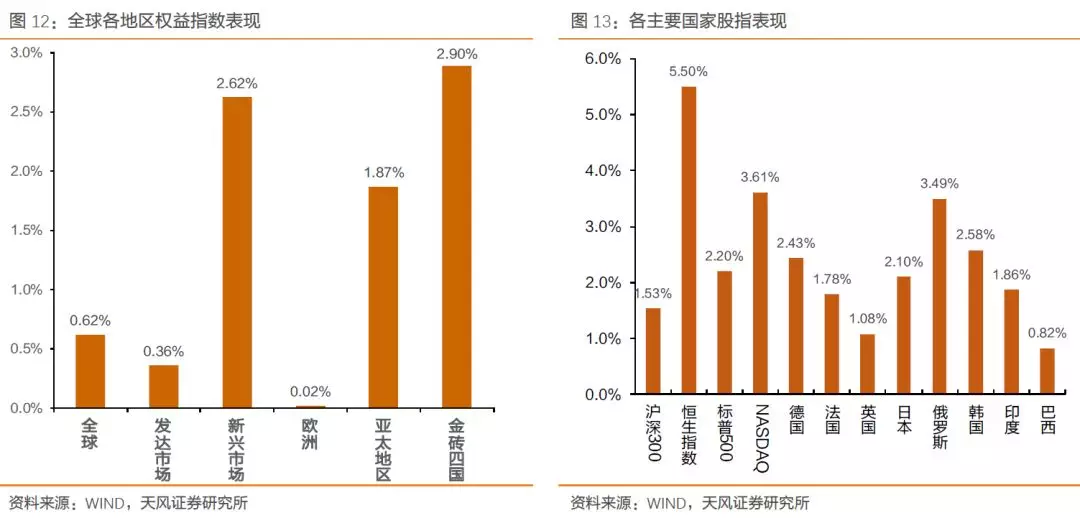

前两周,全球权益市场整体上行。发达市场上行0.36%,金砖四国上行2.90%,亚太地区上行1.87%,欧洲市场上行0.02%,新兴市场上行2.62%。分地区来看,美国标普500上行2.20%,德国上行2.43%,日本上行2.10%,俄罗斯上行3.49%,港股上行5.50%,巴西上行0.82%,印度上行1.86%,英国上行1.08%,韩国上行2.58%。

海外资金与债券市场

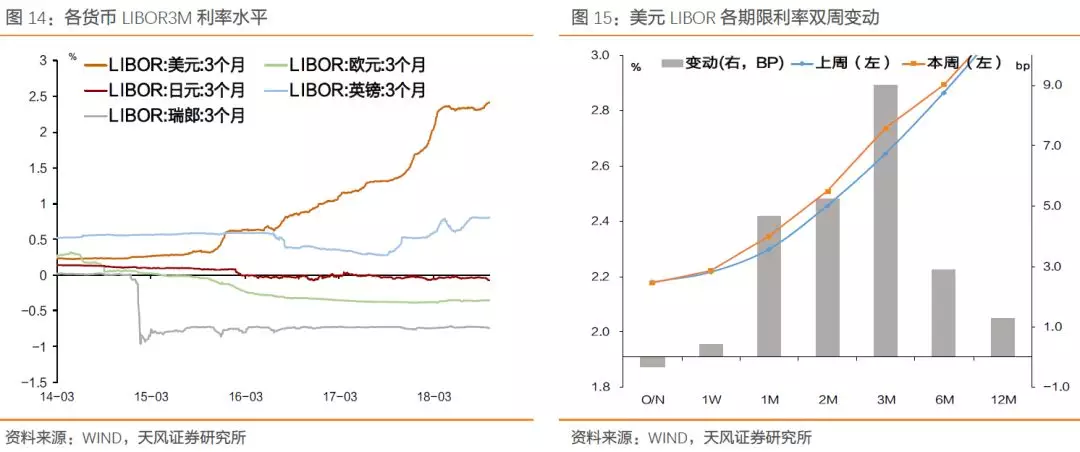

过去两周,以3月期LIBOR利率来看,美元3M LIBOR上行9.032bp至2.736%,欧元上行0.129bp,日元下行1.217bp,英镑上行0.463bp,瑞郎上行0.48。美元LIBOR隔夜下行0.325bp,1W期上行0.406bp,1M期上行4.669bp,2M期上行5.237bp,3M期上行9.032bp,6M期上行2.888bp,12M期上行1.287bp 。

债券方面,短期美债收益率上行,中长期美债收益率下行。分地区以10Y债券收益率来看,美国国债收益率下行5bp,日本下行0.3bp,英国下行5.99bp,德国下行7bp,法国下行9.6bp。

汇率

前两周,美元走强,美指上行0.73%。英镑下行0.97%,欧元下行0.75%,日元下行0.47%。过去两周,美元兑人民币上行。CHN HIBOR利率普遍上行。

大宗商品

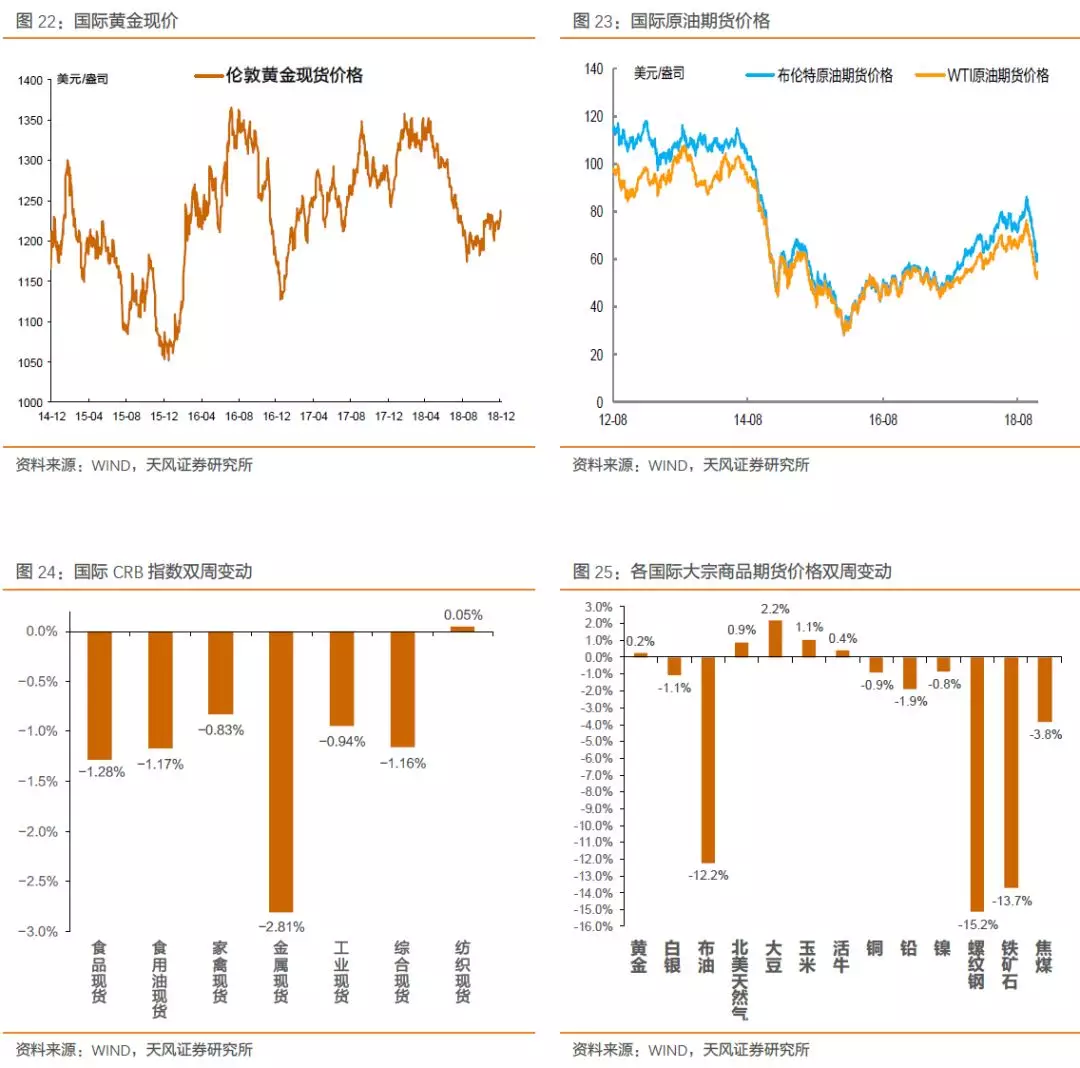

过去两周,食品现货下行1.28%,食用油现货下行1.17%,家禽现货下行0.83%,金属现货下行2.81%。北美天然气期货上行0.9%,大豆期货上行2.2%,玉米期货上行1.1%,铅期货下行1.9%,镍期货下行0.8%,焦煤期货下行3.8%,布油期货下行12.2%,螺纹钢期货下行15.2%,铜期货下行0.9%。

风险提示

基本面大幅提振;联储强势推进加息。

扫码下载智通APP

扫码下载智通APP