美联储的信号与加息的前景

本文来自姜超宏观债券研究,作者为姜超、李金柳、宋潇,本文观点不代表智通财经观点。

摘要

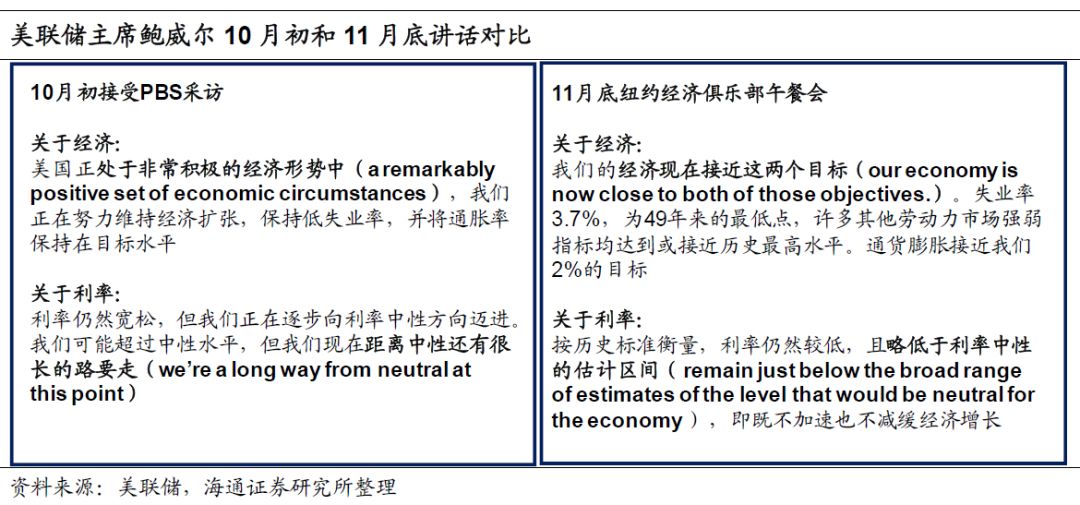

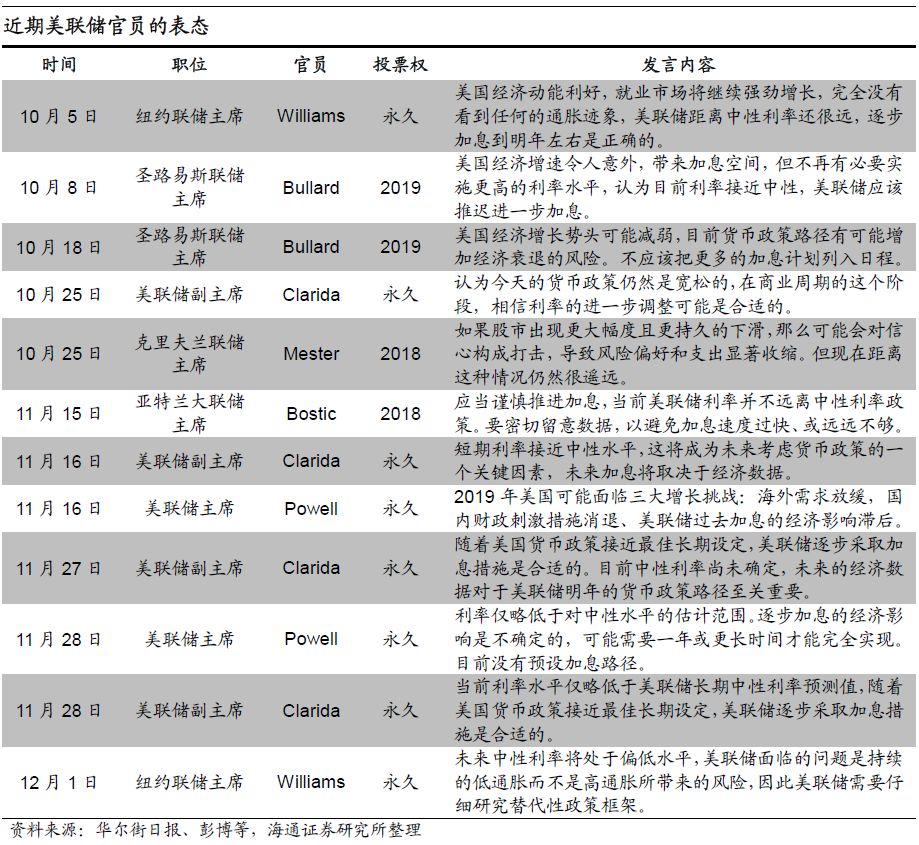

美联储传递了什么信号? 11月28日美联储主席鲍威尔在纽约经济俱乐部午餐会发表讲话,提到当前的基准利率略低于(just below)中性利率,这与他10月初接受采访时表示利率距离中性利率还有很长一段路(along way)形成对比,传递出偏“鸽”的信号。在上述讲话的后一天,美联储公布了11月议息会议的纪要,与9月会议对比发现,美联储更加注意加息对经济的负面影响。回顾近期美联储官员的发言,可以发现10月除了个别鸽派委员,多数官员认为美国经济强劲,支持明年进一步加息。而到11月之后,美联储官员的态度更多地转向中性甚至偏鸽。

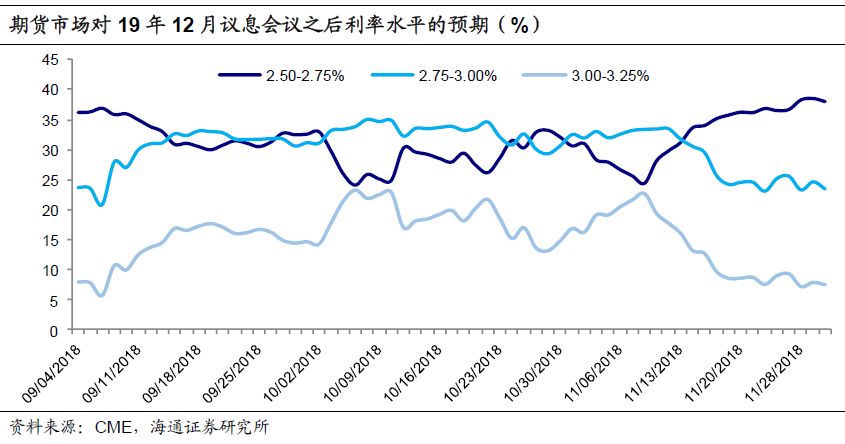

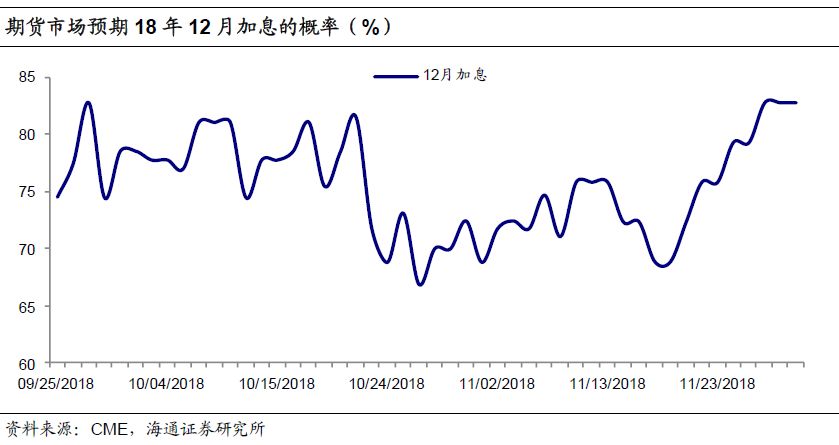

市场预期发生了怎样的变化? 目前市场依然预期12月有较高的概率加息。11月美联储议息会议纪要中,几乎所有官员都认为保持渐近的加息节奏,与当前表现较好的就业和通胀情况相符,目前期货市场隐含的12月加息概率高达83%。但市场对明年加息次数的预期却明显下降。9月美联储公布的点阵图表明,委员们认为明年的利率水平或达到3.00-3.25%,对应加息次数在3次左右,但11月期货市场隐含的明年再加息2次的概率从33%降至了23%,仅加1次息的概率从28%上升至38%,而加息3次的概率则不足10%。对于12月议息会议,或许最大悬念不是加不加息,而是美联储对明年经济和通胀如何预测、点阵图怎样分布。

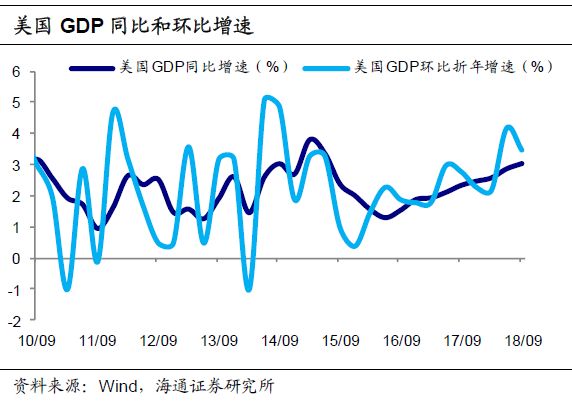

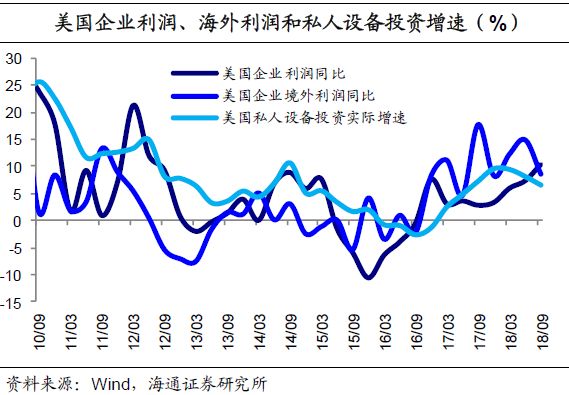

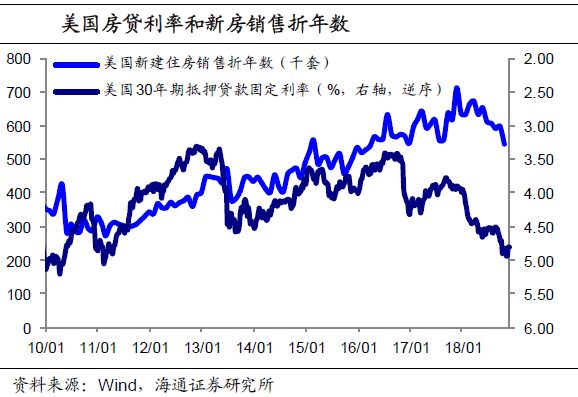

美联储未来的加息前景。无论是美联储的态度,还是市场的预期,其实最终都是源于基本面。美国今年已持续加息三次的一个重要原因,就是经济保持较强复苏,今年美国GDP实际同比持续上升到三季度的3.0%,环比在二季度达4.2%,核心通胀率也达到了2%。但往后看,美国本轮复苏的经济增速或已见顶。中期选举后共和党失去众议院控制权,政府预算或将对加码财政刺激形成掣肘。而持续加息的利率环境、减税效应逐渐减弱、贸易摩擦透支库存投资等因素将抑制美国明年增速,其他经济体增速放缓又会拖累美国企业的海外利润和出口。今年三季度后不少经济指标有所放缓。美国制造业PMI指数从8月61%的高位回落,耐用品新订单同比也在三季度开始从8%以上回落到10月的4.5%,私人投资扩张步伐或将放缓,而随着利率上升,今年以来美国新建住房销售持续回落,意味着私人住宅投资或也有所降温。

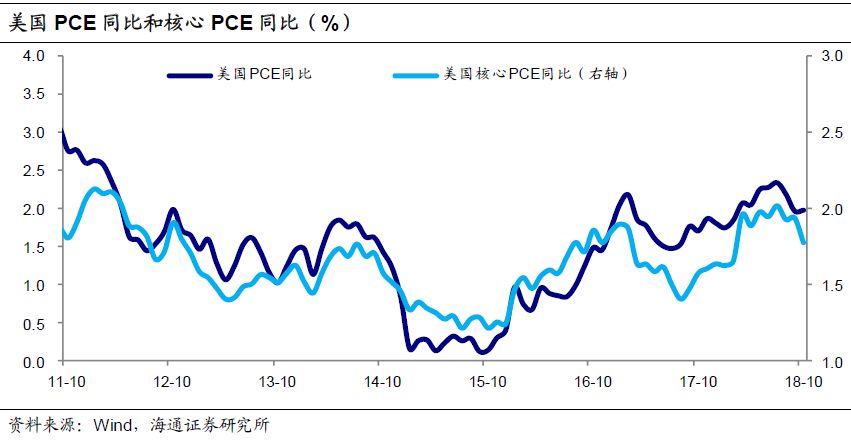

未来美联储的加息安排究竟如何?这还是要回到美联储货币政策的目标,也就是促进物价稳定和充分就业。一方面,美国核心PCE同比从7月的2.0%,回落到10月的1.8%。近期国际油价大幅下跌,未来或将拖累通胀回升。另一方面,美国就业市场依然保持紧俏,10月失业率依然在3.7%的低位。但总的来看,在17年到18年上半年,就业趋紧、时薪增速回升、核心通胀上行,都有利于加息决定的做出,但近来美国通胀增速回落和经济预期放缓,却提高了暂缓加息的可能。美联储既不希望经济过热,也不希望缩短经济的扩张,总是在这两者之间寻找平衡。因此,当前美国经济复苏接近尾声、财政刺激效果逐渐减弱,前期持续加息的影响就更值得关注。08年金融危机之后,除了就业和通胀,金融稳定也为各国央行所重点关注。虽然对美股调整的关注度近来明显上升,但美联储暂不认为已经危及金融系统的稳定。相对于企业盈利水平,美联储认为资产的估值水平大致合理,说明美联储对加息态度的变化并非来自股市的调整,主要还是源于经济与通胀。

总结来看,近期美国通胀回升放缓,未来诸多因素可能拖累明年美国经济增速,美联储在考虑加息时变得更加谨慎,未来加息的节奏将根据经济数据的表现而更加灵活地决定。虽然目前12月加息概率仍高,但19年很可能只加息1-2次,这意味着本轮美国加息周期将较原本的预期提前结束。

1. 美联储传递了什么信号?

美联储主席最新讲话由“鹰”转“鸽”。11月28日美联储主席鲍威尔在纽约经济俱乐部午餐会发表讲话,他提到当前的基准利率略低于(just below)中性利率,这与他10月初接受PBS采访时表示利率距离中性利率还有很长一段路(a long way)形成对比。尽管两次讲话对经济的判断相似,但关于利率的表述则出现了明显转变,传递出偏“鸽”的信号。

而在鲍威尔发表上述讲话的后一天,美联储公布了11月议息会议的纪要,与9月会议对比来看,美联储已经开始注意加息对经济的负面影响。尽管9月和11月的议息会议都认为保持渐近的加息节奏(furthergradual increases in the target range)与当前表现较好的就业和通胀情况相符,但9月议息会议更多的是对加息是否能够应对经济可能出现的过热情况的讨论,甚至部分参会人员提出需要将基准利率提高到长期水平以上以减少超调风险,而11月议息会议已经有一些美联储官员开始关注加息对经济增长可能带来的负面冲击,部分官员也表示目前利率接近中性利率。

美联储的加息决定是由FOMC委员会的成员投票产生,因此除了关注美联储主席的言论以外,其他具有表决权的美联储官员的态度也值得关注。回顾近期美联储官员的发言,可发现10月份除了鸽派代表人物Bullard,多数官员认为美国经济强劲,支持明年进一步加息。而到了11月后,美联储官员的态度更多地转向中性,副主席Clarida多次强调经济数据对加息决策的影响,或为转为放缓加息的鸽派路线做出了铺垫。

2. 市场预期发生了怎样的变化?

对于临近的12月议息会议,市场依然预期有较高的概率加息。11月美联储议息会议纪要中,几乎所有官员都认为保持渐近的加息节奏与当前表现较好的就业和通胀情况相符,因此,市场普遍预期12月会进行年内的第四次加息,目前期货市场隐含的12月加息概率已经升至83%。

但市场对明年加息次数的预期却明显下降了。9月美联储公布的点阵图表明,委员们认为明年的利率水平或达到3.00-3.25%,对应加息次数在3次左右,当时期货市场预期的加息次数在2次(对应明年12月利率在2.75-3.00%)左右。但到了11月,期货市场隐含的明年再加息2次的概率从33%降至了23%,仅加1次息(对应明年12月利率在2.50-2.75%)的概率却从28%上升至38%,而加息3次的概率则不足10%。

因此,对于12月即将召开的议息会议,或许最大的悬念不是加不加息,而是美联储对明年经济和通胀如何预测、暗示加息路径的点阵图会怎样分布。

3. 美联储未来的加息前景

3.1 经济增速或已见顶

无论是美联储的态度,还是市场的预期,其实最终都是源于基本面。尽管特朗普不时指责美联储提高利率、表达对鲍威尔的不满,但实际上总统并无权罢免联储主席,从这个角度看,美联储其实还是相对独立的,货币政策依据经济基本面决定。美国今年已持续加息三次的一个重要原因,就是经济保持较强复苏,今年美国GDP实际同比持续上升到三季度的3.0%,环比在二季度一度高达4.2%,核心通胀率也达到了2%。

但往后看,美国本轮复苏的经济增速或已见顶。中期选举后共和党失去众议院控制权,政府预算或将对加码财政刺激形成掣肘。我们在此前的报告《复苏后的下一步——美国经济的现状与变化》中曾指出,持续加息的利率环境、减税效应逐渐减弱、贸易摩擦透支库存投资等因素将抑制美国明年增速,其他经济体增速放缓又会拖累美国企业的海外利润和出口,因此,明年美国经济增速大概率回落,直接影响未来的加息节奏。

跟踪近期的经济数据可以发现,美国经济确实开始发生了一些变化。不同于17年的持续向上,今年三季度后不少经济指标有所放缓。美国制造业PMI指数从8月61%的高位回落,而耐用品新订单同比也在三季度开始从8%以上回落到10月的4.5%,预示着私人部门投资扩张的步伐或将放缓。而随着利率上升,今年以来美国新建住房销售持续回落,意味着私人住宅投资或也有所降温。

3.2 通胀和就业:美联储的目标和依据

未来美联储的加息安排究竟如何?这还是要回到美联储货币政策的目标,也就是促进物价稳定和充分就业,因而,核心PCE和失业率仍是决定加息的最重要依据。

一方面,最近两个月美国通胀增速略有放缓。今年三季度以来,美国的CPI和核心CPI同比分别从7月的2.9%和2.4%,持续回落到10月的2.5%和2.1%,而美联储更关注的PCE和核心PCE同比也分别从7月的2.3%和2.0%,回落到10月的2.0%和1.8%,通胀上行速度变慢。

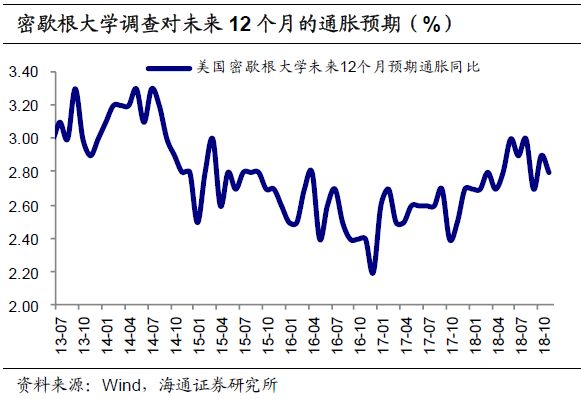

近期国际油价大幅下跌,WTI原油价格从10月初的76美元/桶的高位跌去了近1/3,目前仅有50美元/桶左右,未来或将拖累通胀回升。而最新的密歇根大学消费者调查显示,对未来12个月的通胀预期已从6月的3.0%回落至11月的2.8%。

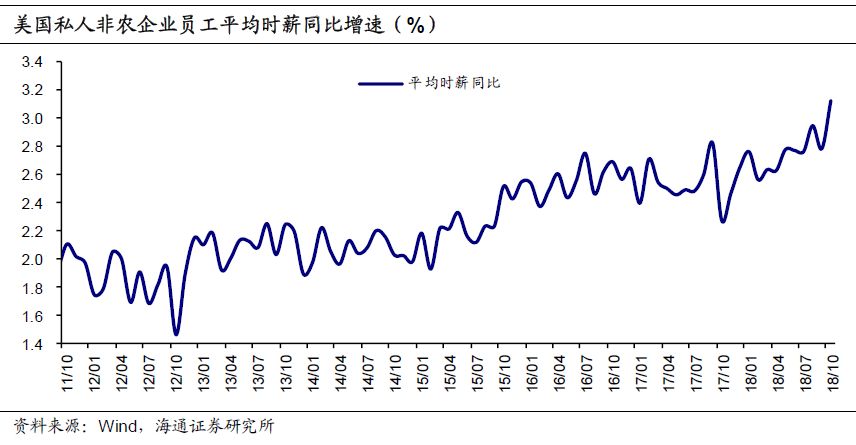

但另一方面,美国的就业市场依然保持紧俏。今年10月份美国失业率依然维持在3.7%的历史低位,同时今年以来美国非农企业员工平均时薪增速上升到3.1%的近年新高,这似乎又与通胀的回落相背。

从货币政策的主要决策依据看,在17年到18年上半年,就业趋紧、时薪增速回升、核心通胀上行,都有利于加息决定的做出,但近来美国通胀增速回落和经济预期放缓,却提高了暂缓加息的可能,因而市场对明年加息次数的预期也就出现了下降。

美联储既不希望经济过热,也不希望缩短经济的扩张,总是在这两者之间寻找平衡。鲍威尔讲话和FOMC会议纪要都提到,美联储关注向上和向下的两种风险:加息过慢会导致通胀走高或金融稳定失衡,加息过快会导致经济扩张缩短,所以货币政策操作是为了使这两种风险大体平衡。

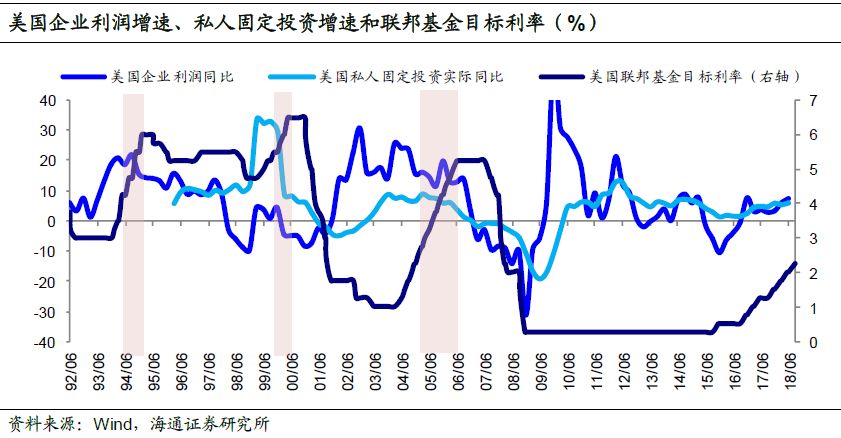

如果在加息中后期,经济增速开始放缓,而继续保持原有的加息节奏,经济受到的抑制可能越来越大。加息后市场利率随之上升,企业面临更高的融资成本,盈利也受到挤压。历史上,1994-1995年、1999-2000年以及2005-2006年的加息中后期,美国的企业利润增速都开始放缓,盈利减少又进一步导致私人固定投资增速的回落。

因此,当前美国经济复苏接近尾声、财政刺激效果逐渐减弱,前期持续加息的影响就更值得关注。鲍威尔在11月的讲话中提到,渐进加息对经济的影响可能要过1年甚至以上才能完全显现。这就意味着未来加息的节奏,将更加依赖对经济和各种风险的判断,加息与否将变得更加灵活、而非按照某个预设的路径。美联储11月的会议纪要中提到,不少委员认为以后会议声明应更关注数据和评估未来前景,有助于灵活应对经济环境变化,也反映了未来利率决定思路的微调。

3.3 金融稳定性:如何看待与加息的关系?

08年金融危机之后,除了就业和通胀,金融稳定也为各国央行所重点关注,美联储也不例外。事实上11月底鲍威尔讲话的主题,正是结合新发布的金融稳定报告介绍监测金融稳定性的框架。美联储在报告中提到,金融稳定是实现充分就业和物价稳定这两个目标的关键因素,不稳定的金融体系中,负面事件更有可能带来严重的金融压力、扰乱信贷,最终导致失业率高企和金融危机。因此,货币政策的决定也可能会参考金融系统稳定的情况。

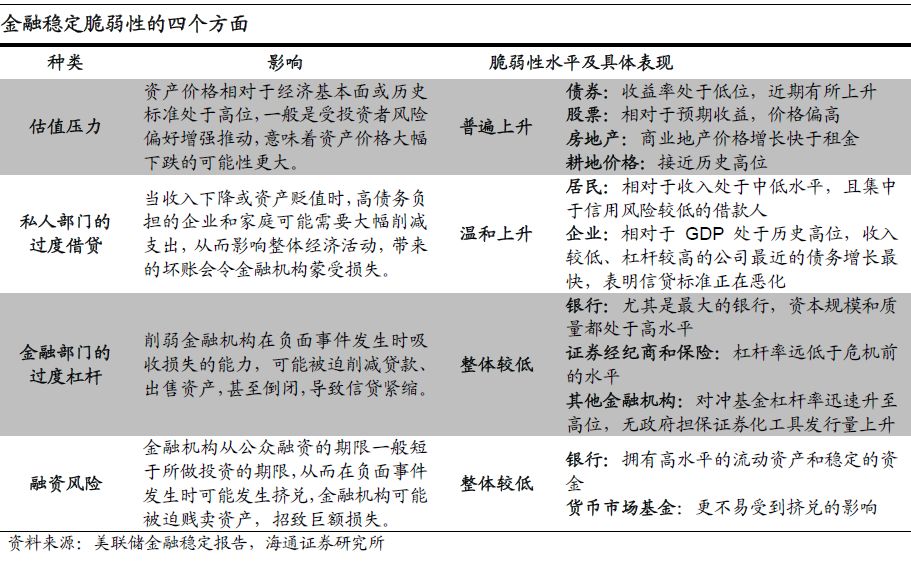

美联储认为冲击性的事件难以预测,而金融脆弱性却是随时间积累的,因此需要对金融系统的脆弱性进行监测和评估。美联储通过估值压力、私人部门的过度借贷、金融部门的过度杠杆和融资风险这四个方面对金融稳定情况进行分析。

当前美国金融系统比08年危机前更具弹性,整体风险适度。美联储在金融稳定报告中提到,金融危机以来进行的改革使目前银行、证券、保险等各类金融机构更具抵御风险的弹性,整体风险水平较低。因此,或可推测短期内金融体系脆弱性对美联储货币政策影响较小。

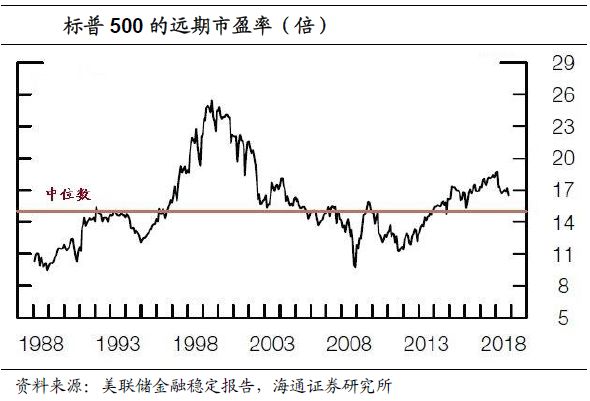

美股调整的关注度近来明显上升,但美联储暂不认为已经危及金融系统的稳定。虽然美股已经累积了接近十年的涨幅,但相对于企业盈利水平而言,资产的估值水平大致依然合理,金融稳定报告显示,股票市场整体的市盈率并没有大幅偏离历史的中位数,而今年出现股市调整目前使得市盈率略有回落,但仍高于中位水平,这也说明美联储对加息态度的变化,并非来自股市的调整,主要还是源于经济与通胀。

所以总结来看,11月以来随着美国通胀回升放缓,以及诸多因素可能导致明年美国经济增速回落,美联储在考虑加息时变得更加谨慎,未来加息的节奏将根据经济数据的表现而更加灵活。虽然12月美联储议息会议仍会大概率加息,但19年很可能只加息1-2次,这意味着本轮美国加息周期将较原本的预期提前结束。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP