天风汽车:燃油已死?电动暴利?

本文转自微信公号“学学看汽车”作者:天风证券邓学汽车团队

导言

汽车,作为影响经济、能源、环境、科技的下一个重磅载体,2018年呈现加速进化,最后的命运之门即将关闭,一边是万劫不复,一边是再造生天。

具体见11月30日深度报告《燃油淘汰赛,电动快车道》

六大核心预测

我们预测:

① 中国新能源乘用车渗透率已经超越6%,类比2007年智能手机渗透率,电动替代燃油有加速风险;

② 未来八年,传统乘用车年销量将从2400万辆明确下行至1700万辆,过剩风险渐行渐近;而新能源乘用车将从90万增长超1000万辆,趋势不再回头;

③ 电动汽车普及,正在摆脱补贴和牌照的依赖,得益于技术成熟、成本下降、品位提升,得以在非限购城市畅销,占比大幅提升;

④ 传统供应链快速崩塌,电动供应链迎接井喷,新旧产线的产能利用率和生产效率等差距拉大,盈利冰火两重天;传统产能转型电动产能,仍面临巨额投入、采购重建、资源重组等困难,因此“传统亏钱,电动暴利”将成常态;

⑤ 两个投资选择:一是转型完毕的整车,新能源品牌、产品和技术完备的整车厂;二是电动汽车创造了巨大的增量市场,全新孕育的核心零部件新星;

⑥ 2018年电动汽车明确的“高端紧缺,低端过剩”,导致行业盈利异常快速流向龙头公司,投资电动汽车个股将集中化,估值分化严重。(具体见7月16日深度《补贴结束,高端开启——下一轮三年十倍》)。

投资建议

本轮汽车电动化,技术进化确立,消费风潮跟进,类似上一轮SUV风潮,景气持续时间和盈利弹性空间都有望大超预期,带来两大投资机遇:

一、电动化领先车企,重点关注比亚迪、特斯拉、蔚来汽车、吉利汽车、上汽集团。

二、电动化新兴核心零部件公司,重点关注旭升股份、宁德时代(电新)、三花智控(家电)、中鼎股份、精锻科技。

正文目录

1. 电动蓝海 vs 燃油见顶

2. 电动替代燃油,摧枯拉朽

3. 命运之门,正在关闭

4. 为什么我们坚信燃油车到顶

5. 电动暴利,流向龙头

6. 爆款电动,必是暴利

7. 汽车巨变前夜,谁是下一个“诺基亚”

8. 投资建议&风险提示

电动蓝海 VS 燃油见顶

未来十年汽车最重要特征就是,电动汽车成蓝海,传统汽车将见顶,背后的产业巨变将深刻影响无数人的命运。

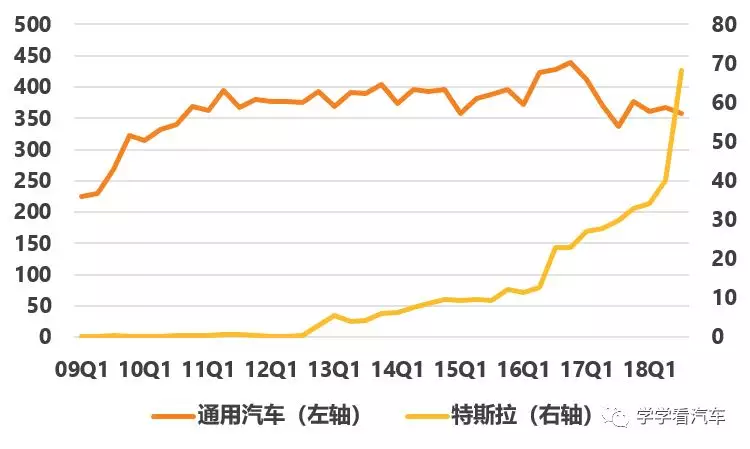

全球传统汽车巨头们,集体陷入危机,福特、通用正在进行全球大裁员、业务收缩和资产重组。而特斯拉、比亚迪等为代表的汽车企业,收入持续快速增长,产能扩张仍在加速。 而背后的供应链更是呈现:一边是快速崩坍的万劫不复,一边是加速重建的再造生天。图:收入对比:通用汽车VS特斯拉 (单位:亿美元)

电动替代燃油,摧枯拉朽!

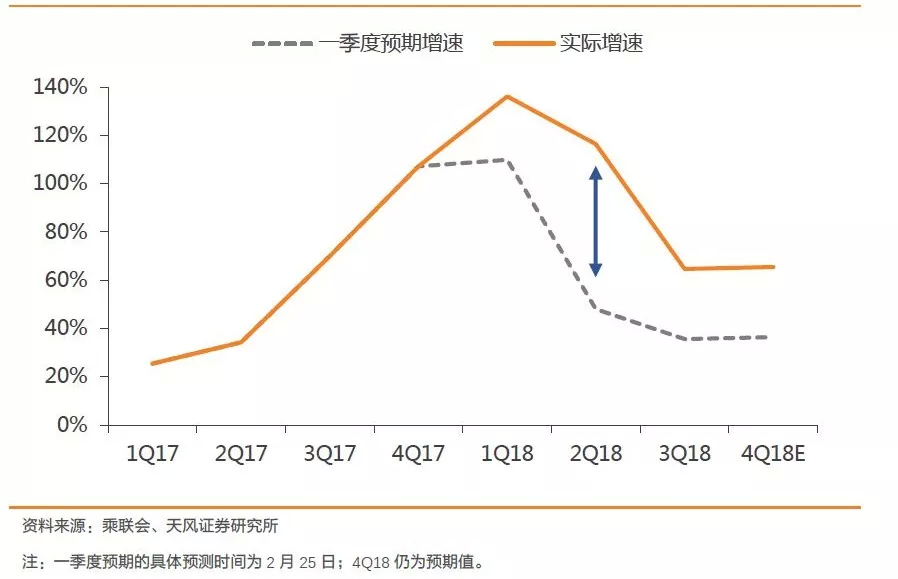

2018年新能源乘用车市场大超预期。年初我们预计,2018年中国新能源乘用车销量81万辆,同比+45%,市场预期70万-80万辆。今年前三季度,实际销量预计比市场预期,超出20万辆,实际同比+82%,超出预期37个百分点。

图:2018年新能源乘用车季度销量超预期

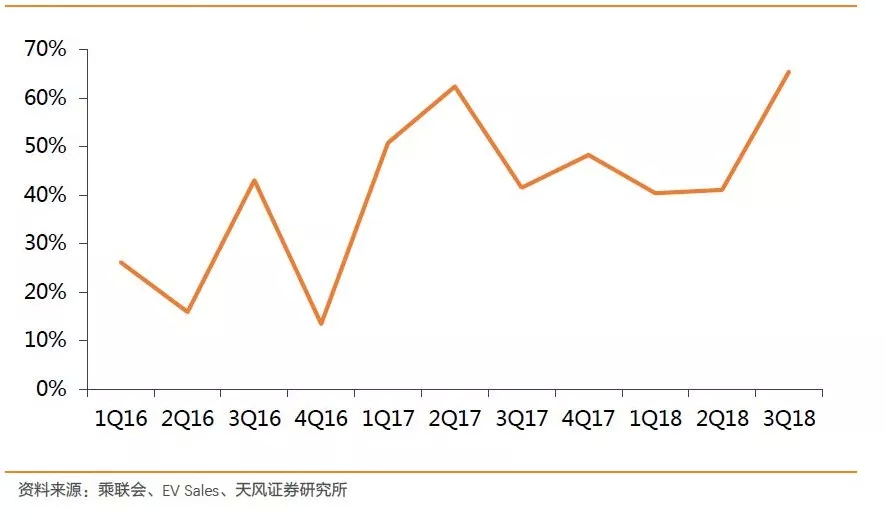

同时,在美国特斯拉Model 3产能爬坡、欧洲车企持续电动化转型的推动下,海外市场新能源汽车保持40%以上的高增速,3季度加速攀升至+66%。图:2018年海外新能源汽车季度销量增速

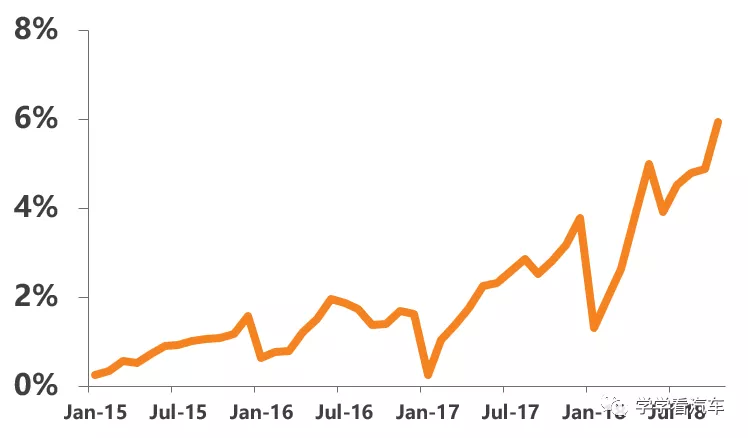

截止10月,新能源乘用车的渗透率突破6%,历史来看,新生科技和产品渗透率突破5%之后,渗透替代将加速,比如2007年的智能手机。电动替代加速在于持续受益于,需求爆发、技术成熟、产品丰富和成本下降,电动替代燃油有加速上行风险,产业震动随时发生。

图:中国新能源乘用车渗透率

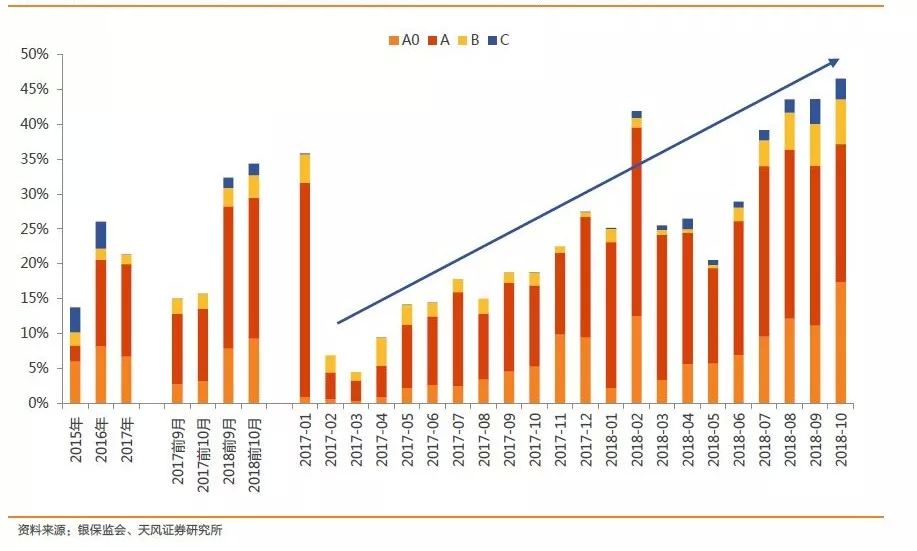

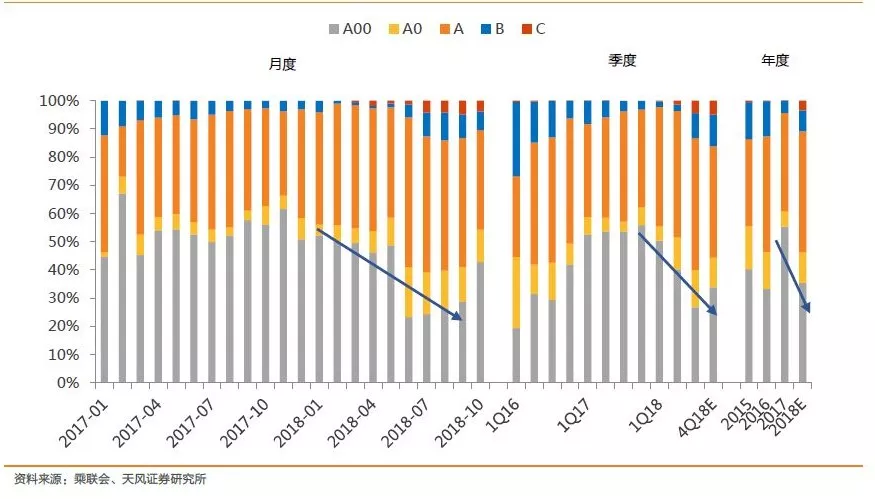

特别是,新能源汽车摆脱了过往以来“低价、靠补贴、靠牌照”的形象。销量主力由8万售价跳升至25万售价,品牌选择由小微品牌流向高端自主和合资,补贴占比由50%下降至20%,非限购区域销量占比由15%提升至47%!图:非限购城市新能源车级别占比(不含A00)

图:北、上、粤、其他省份的新能源乘用车份额

命运之门,正在关闭

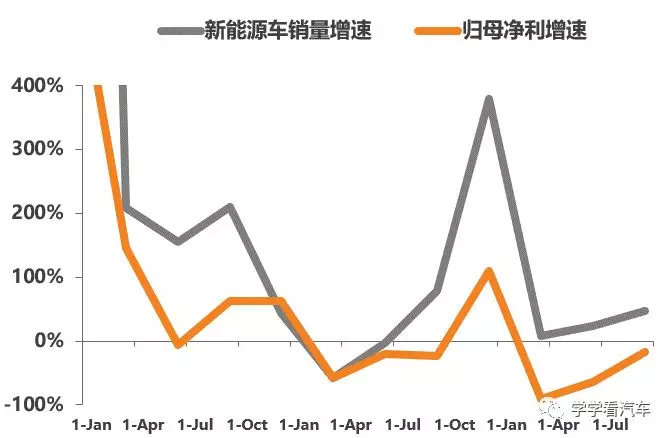

电动汽车越来越赚钱,燃油汽车越来越亏钱,从企业决策上,资源、研发、营销都将倾斜电动抑制燃油,最终加速替代趋势。欲爆品,必电动! 尽管汽车需求低迷,尽管电动规模已成,但电动汽车渗透力度不但没减弱,反而持续增强,看来电动替代燃油将提前到来。新能源乘用车2018年增速预计+82%,而乘用车全行业增速预计-3%,剔除新能源,燃油车增速低至-5%。 冰火两重天趋势延续,只会带来两个结果。电动车型将会吸纳车企更多的技术、研发、销售和配置等资源,电动车型更容易成爆款,形成良性循环;燃油车型将面临亮点缺乏、资源缺少、竞争激烈,销量难有起色,最终形成恶性循环。

图:中国新能源乘用车增速差距持续拉大

为什么我们坚信燃油到顶

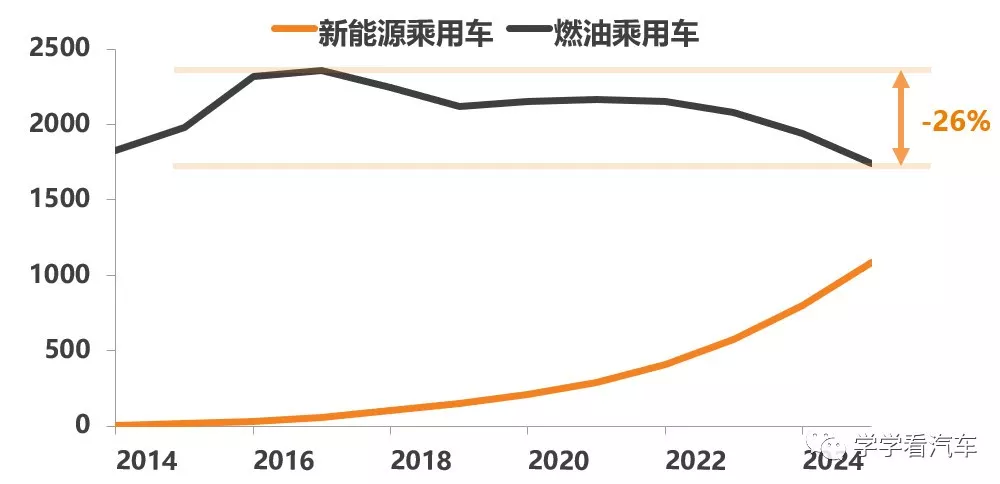

汽车消费见顶,随着新能源汽车渗透加速,燃油汽车面临需求加速下滑风险。未来八年,新能源汽车年销量十倍增长,年均增速+45%;而,燃油汽车年销量将萎缩-26%,年均增速-4%,形势严峻。

图:中国乘用车需求预测

车企面临传统亏损,倒逼加速电动布局。随着电动汽车的畅销,燃油汽车就算没有禁售的行政指导,也会面临电动份额上升,燃油份额被蚕食,产能过剩被迫提前来到。

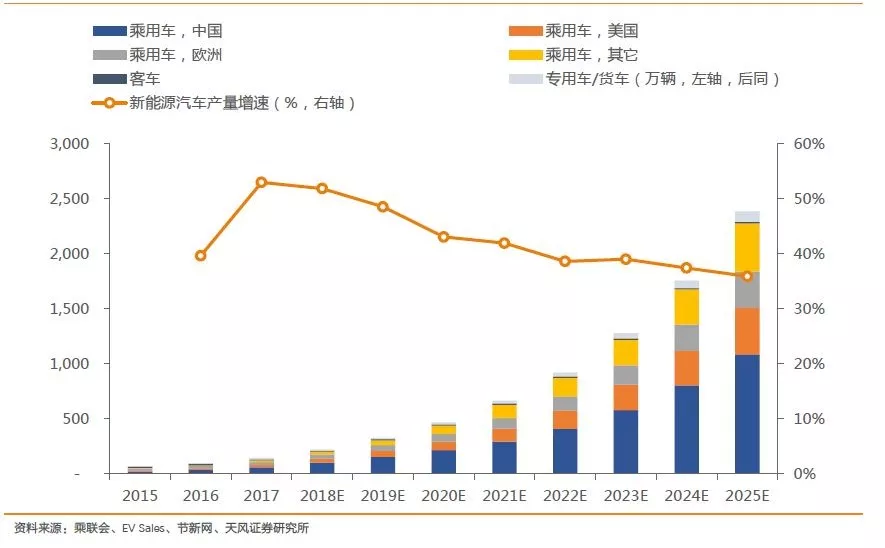

车市见顶,电动渗透,车企面临新旧产能的切换和投建。传统供应链面临淘汰,电动供应链迎接井喷,新旧产线的产能利用率和生产效率等差距加大,盈利冰火两重天将成常态,留给车企决策的时间刻不容缓,一边是万劫不复,一边是再造生天。 传统产线的关闭停产,电动产能的投资开张,都将是未来的常态。上周通用汽车宣布将关闭8家工厂,腾挪资源转型电动化;上月福特汽车宣布2019年2季度在全球裁员,应对传统车消费低迷、全面电动化;中国发改委严限燃油车产能扩增;丰田汽车8月宣布投建24万新能源汽车产能;大众汽车10月宣布生产重磅MEB电动平台车型的工厂,正式开建,初期30万产能...... 图:全球新能源乘用车产销预测

电动暴利!流向龙头!

补贴时代,过去的新能源汽车,围绕补贴政策进行产品设计,不断钻政策漏洞,出现了骗补假合同,低价劣质产品,高危无用产品,甚至甚至劣币驱逐良币,低端产品霸占市场。

我们在报告《补贴结束,高端开启——下一轮三年十倍》中就阐述了,随着补贴削减,消费者理性追随性价比,新能源车高端化2018年将全面启动。8万售价的新能源车滞销,20万售价的新能源车抢购,就是因为市场回归本源,围绕消费者开发的中高端车型,正在获得消费者高度认可,抢占低端电动汽车市场,抢占传统燃油汽车市场。

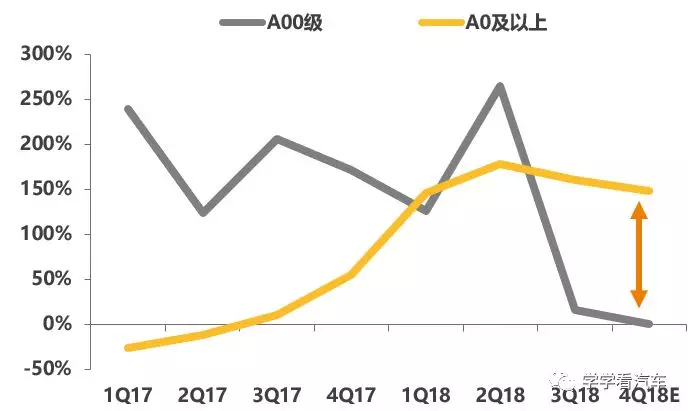

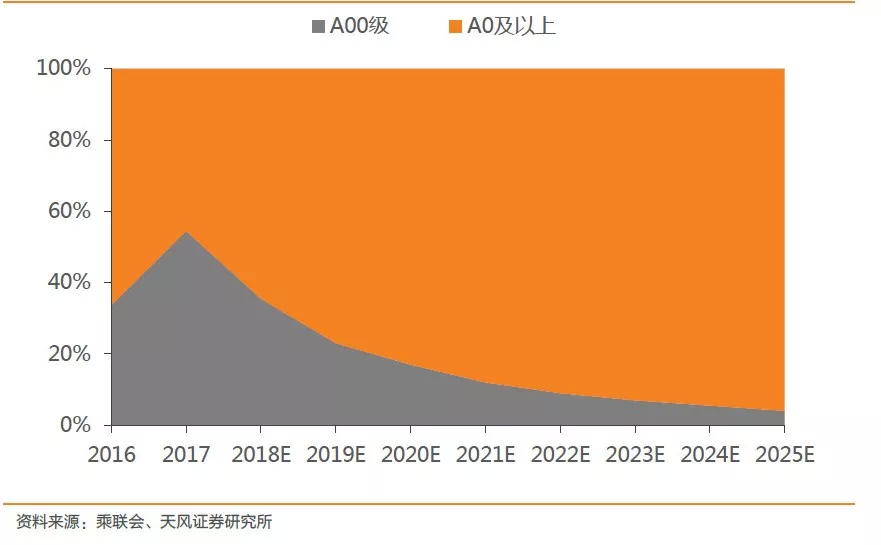

随着主流车企的电动车型成熟,消费人群对电动车型性价比的理性认识,2018年1-10月A0级以上车型销量增速+160%,占比提升16个百分点,而A00级增速+34%,并在加速下行,占比快速回落。

图 新能源季度销量增速(A00级 VS A0级以上)

图:新能源乘用车各级别销量占比

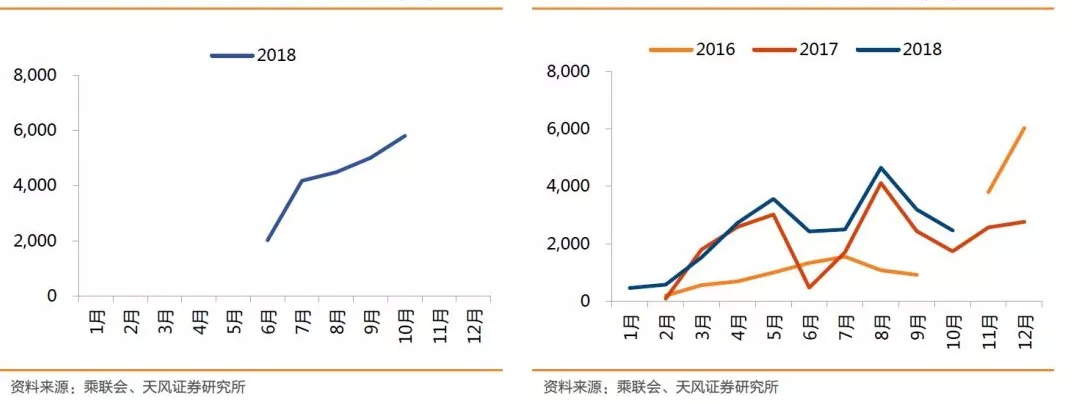

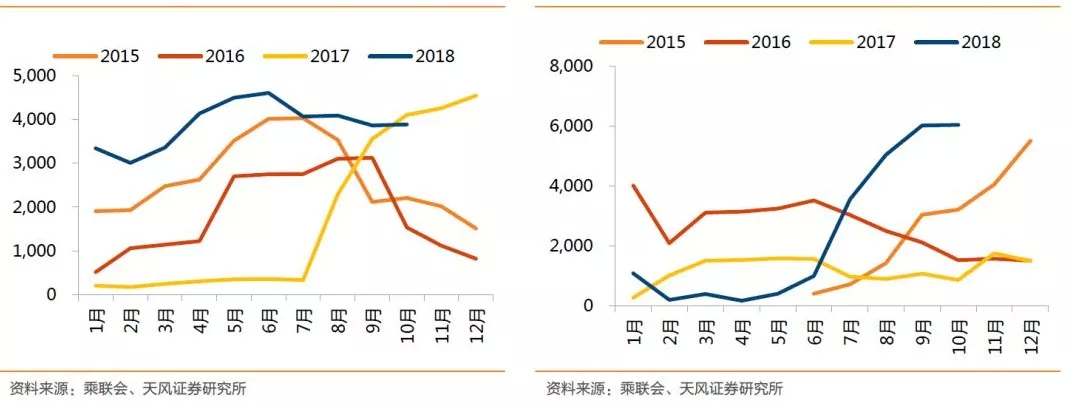

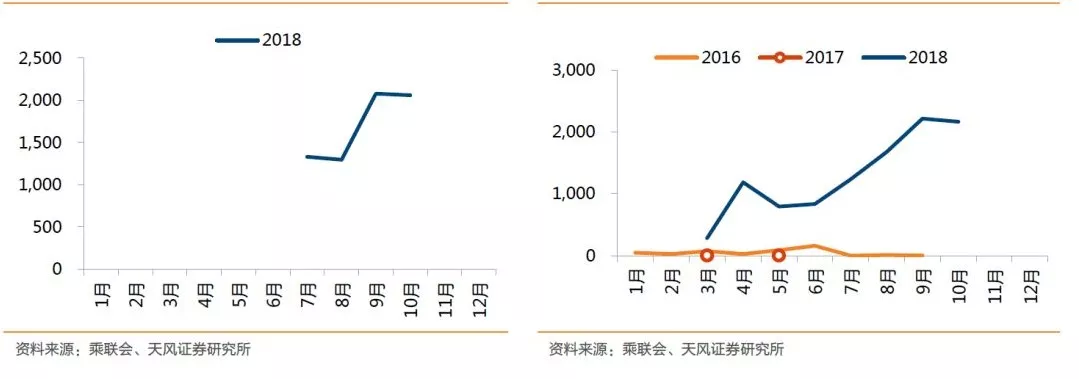

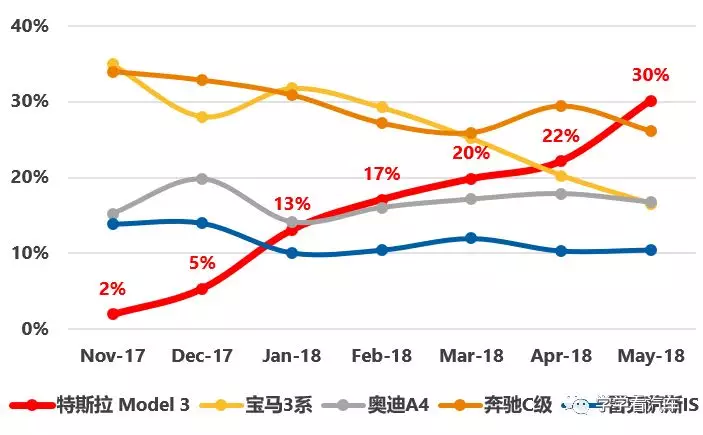

除了主力高端自主车型,合资豪华电动车型销量也暴增,体现电动替代燃油的全面启动。A0级比亚迪元EV360和,月销突破6,000,A级BEV吉利帝豪EV月销达到5,000辆,A级PHEV比亚迪秦达到5,000辆,B级PHEV比亚迪唐月销接近8000辆,甚至,售价超过40万元的C级PHEV宝马5系和C级BEV蔚来ES8月销超过2,000辆。欲爆款,必电动!

图:A0级BEV比亚迪元EV月销 图:A级BEV吉利帝豪EV月销

图:A级PHEV比亚迪秦月销 图:B级PHEV比亚迪唐PHEV月销

图:C级BEV蔚来汽车ES8月销 图:C级PHEC宝马530Le月销

电动汽车消费来到了“品质和品牌”的决胜时代,随着电动汽车队补贴和牌照依赖度的快速下降。二次购车,二线省份需求正在成为主力,电动替代驱动力来自于电动产品的高性价比,电动产线的高效率,电动体验的高科技。

低端需求增速断崖下跌,份额掉头向下,高端需求增速持续抬升,份额高歌猛进。电动汽车除了呈现需求爆发,更重要的特征是份额流向品牌和产品龙头,行业利润也将最终集中化在龙头企业。

图:A00级与A0级以上车型销量占比预测

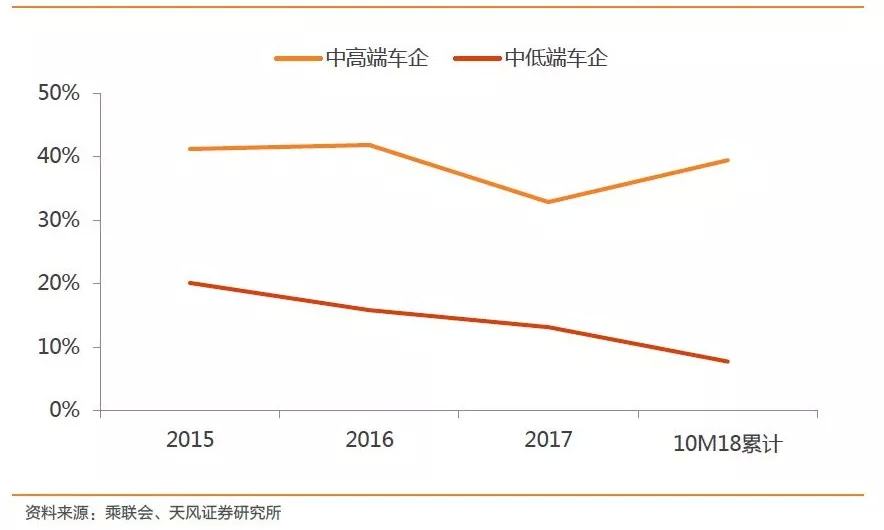

图:市场份额:众泰力帆江淮 VS 荣威吉利比亚迪

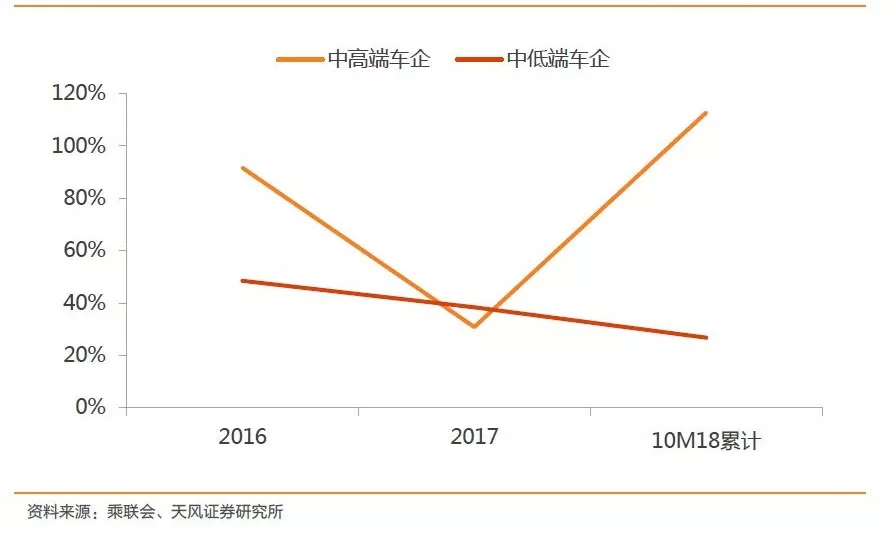

图:销量增速:众泰力帆江淮 VS 荣威吉利比亚迪

随着电动汽车深入人心,优质高端长期供不应求。类似2010年起步的SUV消费风潮,高性价比的电动车型面对需求爆发,进入供给严重不足。出现两个特征:①欲爆款必电动,②电动爆款必暴利。

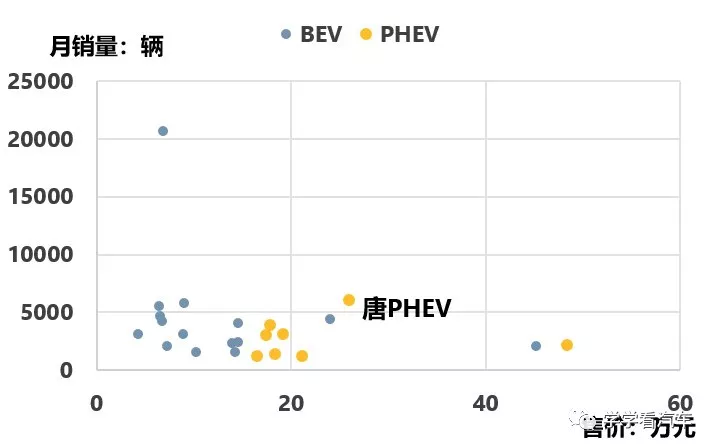

选取10月月销过1,000辆的新能源车型,可见新能源车短期集中在左下角,低价车型是过去的特征。但比亚迪唐PHEV,作为高性价比产品,站稳高价量大的制高点,预计唐PHEV的单车净利高达3万元以上,而燃油汽车高端至宝马奔驰,也未必能有如此盈利契机。主要原因就是:供给不足的高端电动定价高,同时爆款电动产能利用率高。

图:主流在售中高端新能源车的价格及销量分布

表:主流A0及以上级别新能源车型交个及销量分布

爆款电动,必是暴利

电动+智能,大幅推升配置和定价。从产品属性角度出发,消费者已逐渐倾向于将新能源版本看成是一辆车的高性能配置。车企顺应电动智能的趋势,对旗下新能源车型定价远高于本厂同级别可比车型,并提升智能化配置,进一步推升定价,达到了豪华燃油汽车的价位。

电动化成为国内自主车企产品价格的突破口,非常类似当年SUV的产品策略。但是这一轮电动化,协同营销的智能配置,更是成为电动高定价的重要帮手,拉高的定价带来暴利。

我们选取比亚迪唐PHEV、吉利博瑞PHEV、上汽荣威Marvel X进行粗略测算,新能源版本定价远高于可比燃油车型,比亚迪唐PHEV更高达13万元,剔除电池成本后,比亚迪唐PHEV、吉利博瑞PHEV、上汽荣威Marvel X仍有10.5万、2.8万、5.5万元的价差用于追加配置和纯利。

表:中高端新能源车利润明显高于同级别燃油车型

电动汽车的规模边际收益曲线,将陡峭上升。众所周知,车企盈利高度依赖于产能利用率,过去新能源车型产量过小(多在2千辆/月、合计不足2.5万/年的水平以下),对比燃油汽车月销过万辆,盈利能力未能凸显。

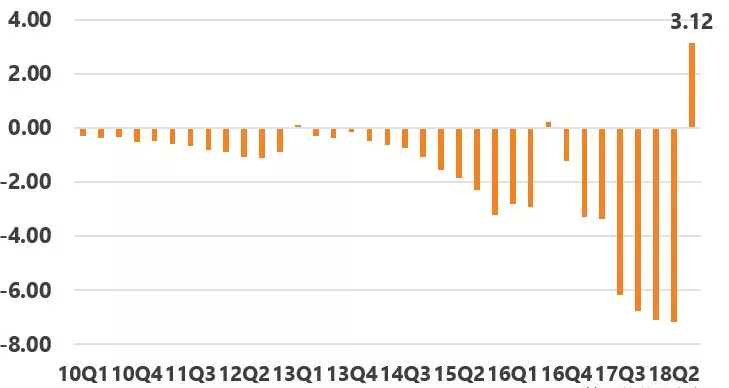

但是今年以来特斯拉、比亚迪等盈利大拐点,充分说明爆款电动的盈利能力惊人。特斯拉三季度单季毛利率高达22%,基本是全球最盈利车企之一。

规模效益的提升将显著提升电动车企盈利能力,面临未来三年需求爆发、供给不足、产能利用率陡峭上行、高定价,电动汽车将持续暴利,回望可比上一轮2011-2016年SUV的消费风潮。

图:比亚迪季度增速(新能源车销量 VS 净利)

图:特斯拉肆虐美国中高端市场

图:特斯拉单季盈利(单位:亿美元)

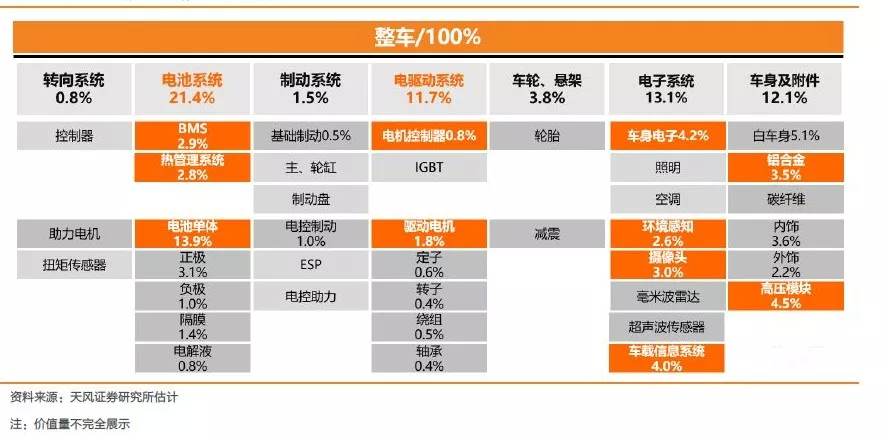

电动高端产业链将进入量价齐升的长期通道。对比传统燃油汽车,电动汽车将新增电池系统、电动电驱系统、充电模块等系统,锂钴资源需求加大,热管理、轻量化、汽车电子等也将追加更大价值量的零部件。但是也意味着大量原有零部件的萎缩甚至消失,随着电动渗透提速,这一崩塌进程正在加速,当年手机巨头诺基亚类似的产业悲剧,随时可能一触即发。

由于电动汽车的核心零部件发生变迁,最大的市值的零部件公司迅速被宁德时代所替代(潍柴动力市值600亿RMB,宁德时代市值1756亿RMB),其中包括三花智控、旭升股份、欣锐科技等单车货值在3,000元以上都将有望受益电动汽车渗透,成为汽车零部件领域的巨无霸。而与之对应的,则是旧有燃油汽车供应链逐渐进入过剩和淘汰状态。

图:电动智能网联汽车零部件价值量拆解

图:电动智能网联汽车相关上市零部件公司

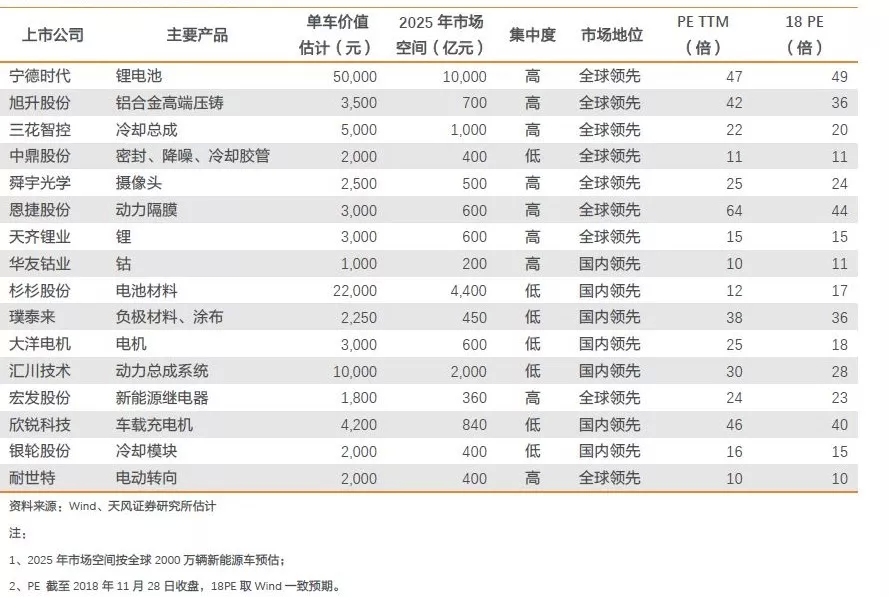

表:国内电动汽车潜在零部件新星

投资建议&风险提示

技术进化已经确立,消费风潮跟进,类似上一轮SUV消费风潮,景气持续时间和盈利弹性空间都将大超预期,将创造两大市场投资机遇:

一是,电动汽车产品、品牌和技术领先的整车企业,业绩弹性巨大,需要紧密跟踪相关公司的销量和新品周期,把握核心技术领先性、销量增长空间和品牌上升力度,重点关注比亚迪、特斯拉(TSLA.US)、蔚来汽车(NIO.US)、吉利汽车(00175.HK)、上汽集团。

二是,新能源汽车的核心增量部件,将孕育零部件新星的成长机遇。包括动力电池、大型铝合金零部件、热管理系统、等增量部件需求暴增,并且创造了明显的零部件市场,随着产品成熟和市场格局的稳定,未来投资新兴零部件龙头,将是未来重要的投资机遇,重点关注旭升股份、宁德时代(电新)、三花智控(家电)、中鼎股份、精锻科技。

表:新能源汽车产业链上市公司盈利预测及估值

风险提示:非限购城市新能源汽车销量低预期、新能源车成本下降速度低于预期、元器件及原材料价格不及预期、测算偏差等,文中测算基于一定前提假设,仅供参考。

扫码下载智通APP

扫码下载智通APP